Jak dostać kredyt hipoteczny w 2026. Porównanie wymagań i procedur w 10 bankach w Polsce

:format(jpg)/articles/gallery/image/10569/kredyt-hipoteczny_e93c6c.png)

Kredyt hipoteczny to często jedyna droga do własnego mieszkania. Aby go uzyskać, musisz się jednak dobrze przygotować. W naszym poradniku wyjaśniamy, na jakich zasadach uzyskasz finansowanie w 2026 roku, ile gotówki potrzebujesz jako wkład własny do kredytu i jak krok po kroku przejść przez procedurę kredytową. Sprawdź, co zrobić, by bezpiecznie kupić mieszkanie.

Kredyt hipoteczny to jeden z najatrakcyjniejszych produktów kredytowych, który charakteryzuje się stosunkowo niskim oprocentowaniem, ale również długim okresem spłaty zobowiązania. Najczęściej jest kojarzony z procesem zakupu domu lub mieszkania, ale można go otrzymać również na inny cel.

Kredyt hipoteczny na kupno mieszkania – najważniejsze informacje

- Kredyt hipoteczny to pożyczka pod zastaw mieszkania. Dzięki takiemu zabezpieczeniu bank pożyczy ci dużą kwotę na długi czas (nawet 35 lat), a oprocentowanie będzie niższe niż przy kredycie gotówkowym.

- Wkład własny standardowo wynosi 20 proc. wartości mieszkania. W niektórych bankach uzyskasz też finansowanie z wkładem 10 proc., jeśli zdecydujesz się na dodatkowe ubezpieczenie niskiego wkładu.

- Twoja zdolność kredytowa decyduje o tym, ile pieniędzy otrzymasz. Aby ją poprawić przed złożeniem wniosku, spłać drobne pożyczki, zamknij karty kredytowe i zadbaj o stabilną formę zatrudnienia.

- Całkowity koszt kredytu najlepiej obrazuje wskaźnik RRSO (Rzeczywista Roczna Stopa Oprocentowania). Uwzględnia on odsetki (zależne od marży i WIBOR/WIRON), prowizje i ubezpieczenia, co ułatwia porównanie ofert.

- Wybór rodzaju rat i oprocentowania wpłynie na twój budżet przez lata. Raty malejące są tańsze w całym okresie, ale bardziej obciążają na początku. Z kolei oprocentowanie okresowo stałe daje ci gwarancję niezmienności opłat przez 5-10 lat.

Czym jest kredyt hipoteczny i jak działa w praktyce?

Kredyt hipoteczny to długoterminowa pożyczka na konkretny cel – zakup mieszkania. W odróżnieniu od kredytu gotówkowego tutaj bank zabezpiecza się poprzez wpis hipoteki do księgi wieczystej nieruchomości. Oznacza to, że jeśli przestaniesz spłacać raty, bank będzie miał prawo zająć i sprzedać twoje mieszkanie, aby odzyskać swoje pieniądze.

Kredyt gotówkowy czy hipoteczny Sprawdź koszty

Mechanizm finansowania jest prosty: bank przelewa pieniądze na rachunek powierniczy dewelopera. Zazwyczaj odbywa się to w transzach, zgodnie z postępami prac na budowie. Ty natomiast zobowiązujesz się oddać pożyczoną kwotę wraz z odsetkami, spłacając raty przez ustalony czas – najczęściej od 15 do 35 lat.

Kredyt hipoteczny: słowniczek pojęć

- Zdolność kredytowa – maksymalna kwota, jaką bank zgodzi się ci pożyczyć. Zależy od twoich zarobków, formy zatrudnienia, stałych kosztów życia oraz liczby osób na utrzymaniu.

- Wkład własny – gotówka, którą musisz wyłożyć na start. Banki wymagają zazwyczaj pokrycia 20 proc. ceny mieszkania z własnej kieszeni. W niektórych przypadkach wystarczy 10 proc., ale wiąże się to z koniecznością wykupienia dodatkowego ubezpieczenia.

- Wskaźnik referencyjny – rynkowa stopa procentowa, od której zależy koszt twojego kredytu (przy oprocentowaniu zmiennym). Gdy wskaźnik rośnie, rośnie też twoja rata.

- Marża banku – stały element oprocentowania, stanowiący zarobek banku. Jest wpisana w umowę i nie zmienia się przez cały okres kredytowania.

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) – całkowity koszt kredytu wyrażony w procentach. Obejmuje odsetki, prowizję, ubezpieczenia i inne opłaty.

- Rata równa vs malejąca – w racie równej płacisz co miesiąc tyle samo. W racie malejącej płacisz więcej na początku, ale szybciej spłacasz kapitał, co ostatecznie obniża całkowity koszt odsetek.

- LTV (Loan to Value) – stosunek kwoty kredytu do wartości nieruchomości. Im niższe LTV (czyli im wyższy twój wkład własny), tym lepsze warunki możesz uzyskać.

- Ubezpieczenie pomostowe – opłata ponoszona do momentu wpisania hipoteki do księgi wieczystej. Obecnie banki zwracają ten koszt lub zaliczają go na poczet spłaty po dokonaniu wpisu.

- Operat szacunkowy – oficjalna wycena nieruchomości przygotowana przez rzeczoznawcę, niezbędna do potwierdzenia wartości zabezpieczenia.

Raty równie i malejące Wszystko, co musisz wiedzieć

Czy kredyt hipoteczny i kredyt mieszkaniowy są tym samym?

Nie, to nie są pojęcia tożsame, choć potocznie używamy ich zamiennie.

- Kredyt hipoteczny to szeroka kategoria zobowiązań, których wspólną cechą jest zabezpieczenie w postaci hipoteki na nieruchomości.

- Kredyt mieszkaniowy to produkt węższy, przeznaczony ściśle na cel mieszkaniowy. W praktyce, kupując mieszkanie, zaciągasz kredyt, który jest jednocześnie mieszkaniowym (cel) i hipotecznym (zabezpieczenie).

Ile kosztuje kredyt? Oprocentowanie kredytu, marża i RRSO

Koszt kredytu to suma odsetek i wszystkich opłat dodatkowych, które musisz oddać bankowi ponad pożyczony kapitał. Najważniejszym parametrem jest oprocentowanie, ale o ostatecznym koszcie decyduje wskaźnik RRSO, który uwzględnia też prowizję i ubezpieczenia.

Z czego składa się rata kredytu?

Twoja miesięczna rata składa się z dwóch głównych części:

- kapitału (czyli spłaty pożyczonej kwoty)

- odsetek (wynagrodzenia dla banku).

W pierwszych latach spłaty, przy systemie rat równych, to odsetki stanowią dużą część przelewu, a kapitał spłacasz powoli. Dopiero z czasem proporcje te się odwracają.

Odsetki od kredytu hipotecznego Jak je obliczyć

Z kolei oprocentowanie kredytu to suma dwóch elementów:

- marża banku – stały zysk banku, zapisany w umowie. Jej wysokość zależy od polityki banku i twojej zdolności negocjacyjnej.

- wskaźnik referencyjny (np. WIBOR) – zmienna stopa rynkowa, niezależna od banku. To ona sprawia, że przy kredytach o zmiennym oprocentowaniu twoja rata może rosnąć lub maleć w zależności od sytuacji gospodarczej.

Prowizja – jednorazowy koszt stały

Prowizja za udzielenie kredytu to jednorazowa opłata na start. Niektóre banki rezygnują z niej całkowicie (0 proc.), oferując ją w standardzie lub w ramach promocji.

Znaczenie RRSO

Aby ocenić, który kredyt jest najtańszy, patrz na rzeczywistą roczną stopę oprocentowania. Wskaźnik RRSO uwzględnia nie tylko oprocentowanie, ale też wszystkie prowizje, ubezpieczenia i koszty dodatkowe. Dzięki temu widzisz pełny obraz kosztów – im niższe RRSO, tym oferta jest korzystniejsza dla twojego portfela.

Ubezpieczenia – dodatkowe zabezpieczenie

Banki często wymagają dodatkowych polis, które wpływają na twoje miesięczne koszty. Jakich?

- Ubezpieczenie nieruchomości (murów) – jest obowiązkowe i chroni mieszkanie od zdarzeń losowych, takich jak pożar. Musisz przenieść prawa z polisy na bank.

- Ubezpieczenie na życie – często wymagane, zwłaszcza gdy o kredyt wnioskuje jedna osoba. Zabezpiecza spłatę długu w najtrudniejszych sytuacjach życiowych.

- Ubezpieczenie od utraty pracy – opcjonalne, ale jego wykupienie czasem pozwala wynegocjować niższą marżę kredytu.

Oprocentowanie stałe czy zmienne – co wybrać w 2026 roku?

Decyzja o wyborze rodzaju oprocentowania zależy od tego, jak bardzo cenisz sobie spokój i przewidywalność wydatków. Banki oferują dwa rozwiązania:

- oprocentowanie zmienne – rata zależy od aktualnych stóp rynkowych. Często jest niższa na start, ale niesie ryzyko wzrostu w przyszłości, co może zachwiać twoim budżetem.

- oprocentowanie okresowo stałe – zamraża wysokość raty na pięć lat. Daje ci to pewność stałych opłat, dzięki czemu wiesz dokładnie, ile wydasz na kredyt, niezależnie od inflacji i zmian gospodarczych.

Raty równe czy malejące – symulacja opłacalności

Wybór systemu spłaty decyduje o tym, ile łącznie oddasz bankowi i jak bardzo obciążysz swój miesięczny budżet.

| Cecha | Raty równe | Raty malejące |

|---|---|---|

| Wysokość raty | Stała przez cały okres (przy stałym oprocentowaniu) | Najwyższa na początku, spada z każdym miesiącem |

| Zdolność kredytowa | Wymagana niższa zdolność na start | Wymagana wyższa zdolność (bank liczy ją dla pierwszej, najwyższej raty) |

| Spłata kapitału | Wolna na początku (płacisz głównie odsetki) | Szybka od samego początku |

| Całkowity koszt kredytu | Wyższy (więcej odsetek w sumie) | Niższy (oszczędzasz na odsetkach) |

Jak zmniejszyć ratę kredytu hipotecznego? Przeczytaj poradnik

Jakie warunki trzeba spełnić, by otrzymać kredyt na mieszkanie?

Aby uzyskać kredyt, musisz mieć odpowiednią zdolność kredytową, pozytywną historię w Biurze Informacji Kredytowej oraz zgromadzić wymagany wkład własny. Banki dokładnie prześwietlą twoją sytuację finansową – sprawdzają stabilność zatrudnienia i wysokość stałych wydatków, zanim podejmą decyzję o pożyczeniu pieniędzy.

Zdolność kredytowa – jak ją obliczyć i poprawić?

Zdolność kredytową obliczysz, zestawiając swoje miesięczne dochody „na rękę” ze stałymi wydatkami. Jeśli wynik jest za niski, możesz go poprawić na kilka sposobów.

- Zacznij od „porządków” w portfelu. Zrezygnuj z debetu i zamknij kartę kredytową, nawet jeśli używasz jej rzadko. Bank zakłada, że możesz wydać te pieniądze w każdej chwili, więc traktuje je jak dług, co drastycznie obniża twoją zdolność.

- Rozważ dołączenie do kredytu drugiej osoby (np. partnera lub rodzica), aby połączyć wasze dochody.

- Innym rozwiązaniem jest wydłużenie okresu spłaty – rata będzie niższa, więc łatwiej będzie ci ją udźwignąć przy obecnej pensji.

- Spłać lub skonsoliduj wszystkie zobowiązania, łącząc je w jedną, niższą ratę.

Kalkulator zdolności kredytowej

Wkład własny – ile gotówki potrzebujesz na start?

Standardowo na start potrzebujesz 20 proc. wartości kupowanej nieruchomości. W niektórych bankach uzyskasz też kredyt z wkładem na poziomie 10 proc., jeśli wykupisz dodatkowe ubezpieczenie. Pamiętaj, że zamiast gotówki możesz wykorzystać inne mieszkanie jako zabezpieczenie, o ile jego właściciel wyrazi na to zgodę i przystąpi do kredytu.

Czy możliwy jest kredyt hipoteczny bez wkładu własnego?

Tak, kredyt bez wkładu własnego jest możliwy dzięki gwarancjom Banku Gospodarstwa Krajowego w ramach programu Rodzinny Kredyt Mieszkaniowy. Jeśli spełniasz kryteria ustawowe, BGK zabezpieczy brakującą część wkładu, co pozwoli ci sfinansować 100 proc. wartości mieszkania.

Ile gotówki potrzebujesz poza wkładem własnym? Koszty okołokredytowe

Uruchomienie kredytu wiąże się z kosztami prawnymi, których nie możesz skredytować – musisz pokryć je z własnej kieszeni. Przygotuj się na opłatę sądową za wpis hipoteki do księgi wieczystej, która wynosi stałe 200 zł.

Do tego dochodzi podatek od czynności cywilnoprawnych (PCC-3) w wysokości 19 zł. Jeśli zdecydujesz się skorzystać z usług notariusza przy przygotowaniu oświadczenia o ustanowieniu hipoteki i złożeniu wniosku w sądzie (zamiast zrobić to samodzielnie), dolicz do tego taksę notarialną. W zależności od kwoty zabezpieczenia może wynieść od kilkuset do ponad tysiąca zł.

Ile trzeba zarabiać, żeby dostać kredyt hipoteczny? Zobacz

Czy kredyt hipoteczny pokryje też koszty wykończenia mieszkania?

Tak, większość banków pozwala doliczyć środki na remont do głównej kwoty kredytu mieszkaniowego. Dzięki temu nie musisz wydawać wszystkich swoich oszczędności na wykończenie mieszkania w stanie deweloperskim. Płacisz jedną ratę i zyskujesz tanie finansowanie hipoteczne, zamiast dobierać wysoko oprocentowany kredyt gotówkowy. Pamiętaj tylko, że bank będzie wymagał przedstawienia kosztorysu prac i późniejszego rozliczenia się z wydatków.

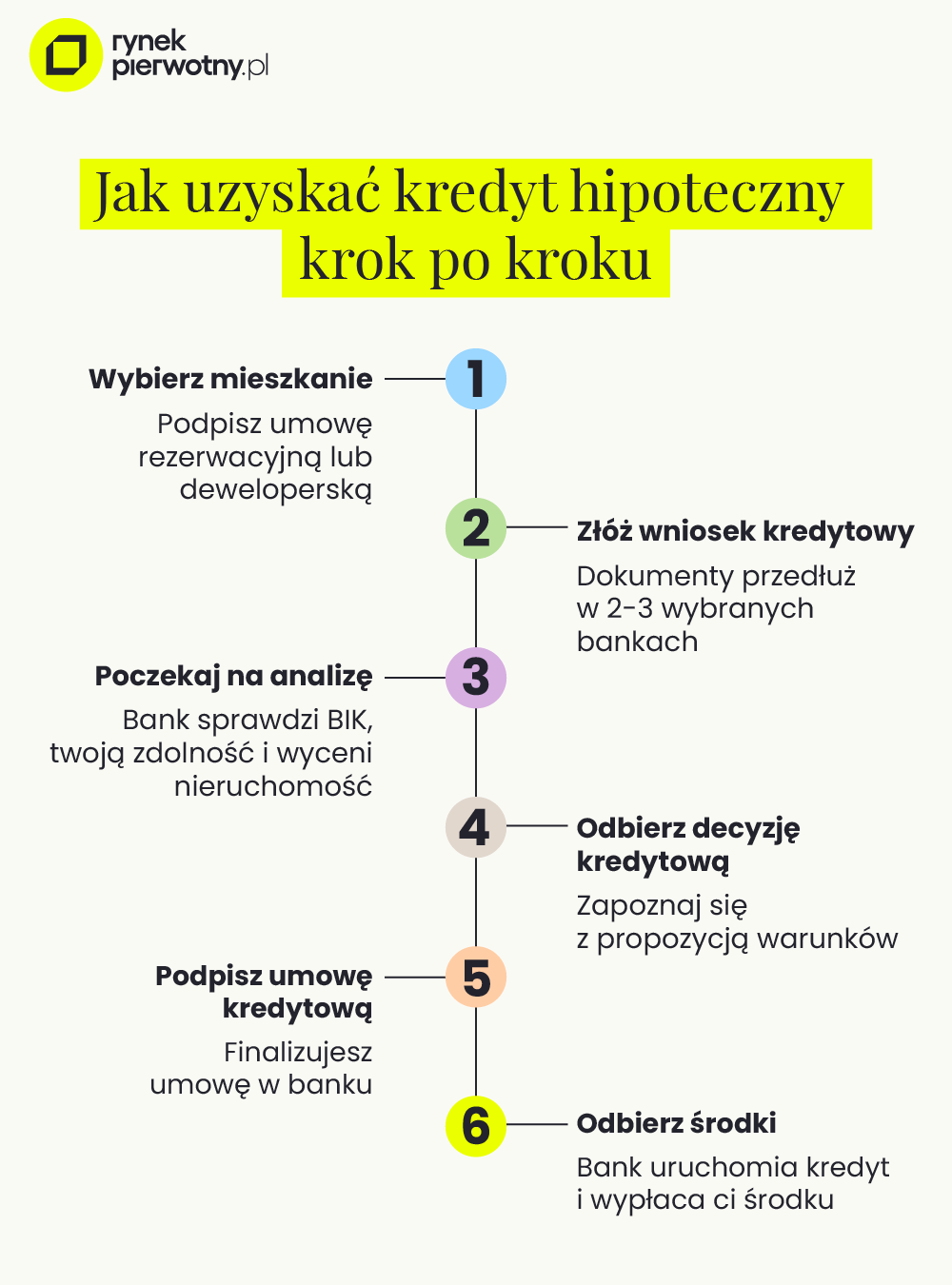

Jak otrzymać kredyt hipoteczny? Procedura uzyskania kredytu hipotecznego krok po kroku

Zobacz, jak zabrać się do uzyskania kredytu hipotecznego.

- Wybór nieruchomości i umowa

Znajdź mieszkanie i podpisz z deweloperem umowę rezerwacyjną lub deweloperską. Bez żadnego dokumentu bank nie przyjmie twojego wniosku. - Złożenie wniosku kredytowego

Skompletuj dokumenty o dochodach i złóż wniosek do wybranych banków. Eksperci zalecają wysłanie go do dwóch lub trzech instytucji jednocześnie – dzięki temu zabezpieczysz się na wypadek odmowy w jednej z nich. - Analiza i wycena

Teraz ruch należy do banku. Analitycy sprawdzą twoją historię w BIK i zdolność kredytową, a rzeczoznawca wyceni nieruchomość, by potwierdzić jej wartość rynkową. - Decyzja kredytowa

Po kilku tygodniach otrzymasz decyzję. Jeśli będzie pozytywna, dany bank przedstawi ci ostateczne warunki cenowe (marżę, prowizję) w formie formularza informacyjnego. - Podpisanie umowy

Jeśli akceptujesz warunki, umawiasz się w oddziale na podpisanie umowy kredytowej. To moment, w którym formalnie wiążesz się z bankiem. - Wypłata środków

Po spełnieniu warunków (np. wniesieniu wkładu własnego) bank uruchamia kredyt. W przypadku rynku pierwotnego pieniądze trafiają zazwyczaj w transzach na rachunek dewelopera, zgodnie z postępami prac na budowie.

Jakie dokumenty przygotować do wniosku?

Lista wymaganych papierów zależy od źródła twoich dochodów. Poniższa tabela pomoże ci skompletować niezbędną teczkę.

| Kategoria dokumentów | Co musisz przygotować? |

|---|---|

| Tożsamość |

|

| Nieruchomość |

|

| Umowa o pracę |

|

| Działalność gosp. / B2B |

|

| Umowy cywilnoprawne |

|

| Wkład własny |

|

Co zrobić, gdy bank odmówi kredytu?

Jeśli spotka cię taka sytuacja, zapytaj o powód. Często winny jest błąd w bazie BIK lub zapomniany, niezapłacony mandat. Pobierz swój raport kredytowy, sprawdź zaległości i wyczyść historię, spłacając drobne długi. Pamiętaj, że najskuteczniejszą strategią jest składanie wniosków do trzech banków jednocześnie – to znacznie zwiększa prawdopodobieństwo sukcesu.

Kredyt hipoteczny 2026 – porównanie ofert banków

Każdy bank ma inną politykę cenową. Poniższa tabela prezentuje przykładowe warunki dla standardowego kredytu (kwota 500 000 zł, okres 30 lat, wkład własny 20 proc.).

| Bank | Oprocentowanie | Prowizja | Marża | Min. wkład własny (w przykładzie 20 proc.) | RRSO (przykład) |

|---|---|---|---|---|---|

| PKO BP | 5,90 proc. (stałe przez pierwsze 5 lat) | 0 proc. | 2,02 proc. | min. 10 proc. | 6,91 proc. |

| Pekao SA | 5,88 proc. (zmienne) | od 0 proc. (konieczne ubezpieczenie) | 1,84 proc. | min. 10 proc. | 6,41 proc. |

| ING Bank Śląski | od 5,56–6,25 proc. (zmienne) | od 0–1,9 proc. | 1,54–2,50 proc. | min. 20 proc. | 6,01–7,34 proc. |

| Santander | 6,67 proc. (zmienne) | 1,6 proc | 2,50 proc. | min. 10 proc. | 7,27 proc. |

| mBank | 5,95 proc. (zmienne) | 0 proc. | 1,75 proc. | min. 10 proc. | 6,54 proc. |

| Millennium | 6,30 proc (okresowo stałe) | 0 proc. | 2,60 proc. | min. 20 proc. | 6,55 proc. |

| Alior Bank | 5,77–6,33 proc. (okresowo stałe) | 0–2 proc. | 1,99–2,55 proc. | min. 10 proc. | 6,43 - 6,94 proc. |

| BNP Paribas | 6,10 proc. (okresowo stałe) | 0 proc. | 1,75 proc. | min. 20 proc. | 7,99 proc. |

| VeloBank | 5,85 proc. (okresowo stałe) | 0 proc. | brak danych | min. 10 proc. | 6,57 proc. |

| Credit Agricole | 5,66 proc. (okresowo stałe) | 0 proc. | 1,74 proc. | min. 10 proc. | 6,43 proc. |

Aby poznać dokładny koszt dla twojej sytuacji, zawsze sprawdzaj aktualne propozycje w formularzu informacyjnym.

Jak otrzymać kredyt hipoteczny – podsumowanie

Uzyskanie kredytu hipotecznego wymaga spełnienia konkretnych warunków: posiadania zdolności kredytowej i wkładu własnego. Kluczem do opłacalnej transakcji jest porównanie ofert pod kątem RRSO i całkowitego kosztu, a nie tylko wysokości pierwszej raty. Pamiętaj, że warunki w 2026 roku mogą się zmieniać, dlatego warto śledzić aktualne promocje bankowe i korzystać z pomocy ekspertów.

Kredyt hipoteczny - często zadawane pytania

Jak długo trwa procedura kredytowa?

Standardowo 4-8 tygodni od złożenia wniosku do uruchomienia środków.

Obejmuje:

- weryfikację dokumentów,

- wycenę nieruchomości (300-800 zł),

- analizę prawną,

- decyzję kredytową (ważna 30 dni),

- podpisanie umowy

- akt notarialny.

Może się wydłużyć przy problemach z dokumentacją lub skomplikowanej nieruchomości.

Czy singiel może dostać kredyt hipoteczny na mieszkanie?

Tak. Twoja szansa na kredyt zależy wyłącznie od stabilności dochodów i historii w BIK. Singiel z wysoką pensją i niskimi kosztami życia często ma wyższą zdolność kredytową niż rodzina z dziećmi, w której pracuje tylko jedna osoba.

Czy mogę wziąć kredyt na mieszkanie, pracując za granicą?

Tak, ale jest to trudniejsze. Zgodnie z Rekomendacją S banki udzielają kredytów wyłącznie w walucie, w której zarabiasz. Jeśli pracujesz w Niemczech i zarabiasz w euro, musisz szukać banku oferującego kredyty walutowe. Alternatywą jest dołączenie do kredytu osoby zarabiającej w złotówkach, której dochód będzie dominujący.

Co to jest ubezpieczenie pomostowe i ile kosztuje?

To opłata, którą ponosisz od momentu uruchomienia kredytu do czasu wpisania hipoteki banku do księgi wieczystej nieruchomości, co może trwać kilka tygodni lub miesięcy. Zazwyczaj jest to podwyższona marża, na przykład o 1 proc. Dobra wiadomość: po uprawomocnieniu się wpisu bank ma obowiązek zwrócić ci poniesione koszty lub zaliczyć je na poczet spłaty kapitału.

Czy mogę dokonać spłaty kredytu hipotecznego, nadpłacając go?

Tak, masz do tego prawo w każdym momencie. Nadpłata kredytu hipotecznego zmniejsza twój dług (kapitał) i pozwala obniżyć ratę lub skrócić okres kredytowania. W przypadku kredytów ze zmiennym oprocentowaniem, po trzech latach od podpisania umowy bank nie może pobierać za to żadnej prowizji. Wiele banków nie pobiera jej od samego początku.

Czy można przenieść kredyt hipoteczny do innego banku?

Tak, jest to refinansowanie kredytu. Jeśli znajdziesz ofertę z niższą marżą, zaciągnij nowy kredyt na spłatę starego. Opłaca się to zwłaszcza wtedy, gdy twoja sytuacja finansowa się poprawiła lub stopy procentowe spadły, a ty utknąłeś z drogim kredytem z przeszłości.

- Poradnik: Kredyt hipoteczny krok po kroku

Autorka związana z rynkiem nieruchomości od 2016 roku.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)