Zamiana mieszkania - jak przeprowadzić?

:format(jpg)/articles/gallery/image/10981/zamiana-mieszkania_e866ae.jpg)

Jakie mieszkania można zamieniać?

Nie ma ograniczeń co do zamiany mieszkań własnościowych, czy też objętych spółdzielczym własnościowym prawem do lokalu, natomiast jeśli chodzi o mieszkania, które należą do spółdzielni (spółdzielca ma prawo lokatorskie), TBS lub gminy (mieszkania socjalne, komunalne) zgodę na taką transakcję musi wydać właściciel.

Kto może skorzystać z zamiany mieszkania?

Z transakcji może skorzystać każdy, kto jest właścicielem nieruchomości, bądź też posiada inny tytuł prawny do lokalu (np. jest najemcą lokalu komunalnego, lokatorem w spółdzielni) i uzyska zgodę na zamianę mieszkania od jego właściciela.

Zamiana mieszkania - procedura

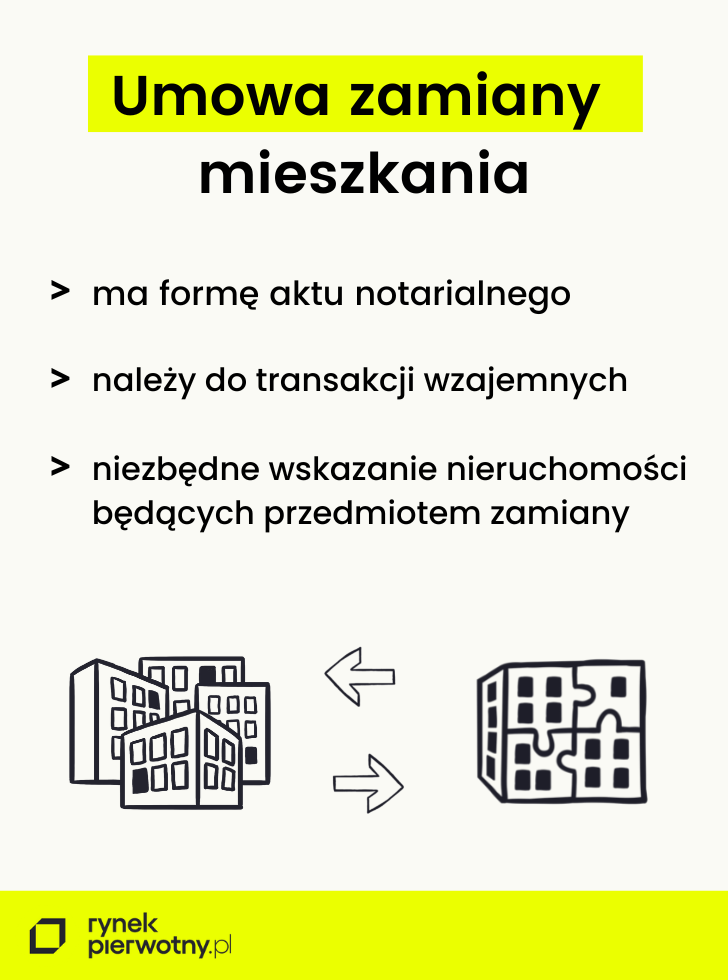

Na czym polega zamiana mieszkania? Nie należy ona do skomplikowanych operacji. W przypadku mieszkań własnościowych (i spółdzielczych - własnościowych) ogranicza się do umowy zamiany, która musi mieć formę aktu notarialnego. W umowie obie strony, które posiadają prawa do mieszkania, wskazują na nieruchomości, które mają być przedmiotem zamiany, podają też kwotę, którą jedna strona dopłaci, by wyrównać różnicę w wartości nieruchomości (oczywiście nie jest to konieczne).

Zamiana mieszkań własnościowych należy do tzw. transakcji wzajemnych – a więc obie strony zobowiązują się do wzajemnego przeniesienia własności nieruchomości. Regulują to przepisy artykułu 603 Kodeksu Cywilnego.

Zamiana mieszkania własnościowego

Opisana powyżej procedura ma zastosowanie w przypadku zamiany mieszkań, które są przedmiotem własności obu stron. Warto w tym kontekście wspomnieć o opłatach do uregulowania przy dokonaniu takiej zamiany.

Są one mniejsze, niż w sytuacji, gdzie chodzi o sprzedaż mieszkania. Wówczas kupujący opłaca z własnej kieszeni notariusza. Jeśli natomiast mieszkania stanowią przedmiot zamiany, obie strony „składają się” na pokrycie kosztów notarialnych. Taksa notarialna jest naliczana od mieszkania o wyższej wartości. Wynagrodzenie notariusza netto przy wartości przedmiotu transakcji mieszczącej się w przedziale 60 000 - 1 000000 zł, wynosi 1.010 zł + 0,4 % nadwyżki powyżej 60.000 zł. Do tego dolicza się VAT.

Zamiana mieszkania na dom

Zamiana mieszkania własnościowego, lub objętego spółdzielczym własnościowym prawem do lokalu na dom nie różni się niczym od standardowej transakcji zamiany, a więc musi być dokonana w formie aktu notarialnego itp.

Jeśli mieszkanie lub dom będący przedmiotem zamiany, stanowi zabezpieczenie aktualnie spłacanego kredytu hipotecznego - wówczas zgodę na zamianę musi wydać bank.

Nie powinno być problemu z taką zgodą, jeśli "nowe" mieszkanie, które ma być zabezpieczeniem kredytu jest więcej warte od dotychczasowego. Jeśli jest warte mniej, bank może odmówić, lub też żądać dodatkowego zabezpieczenia, ewentualnie zmienić warunki kredytowania. Zmiana przedmiotu zabezpieczenia kredytu będzie się wiązać z koniecznością aneksowania dotychczasowej umowy kredytowej, a więc także z dodatkowymi kosztami (operat szacunkowy, prowizja, wpis do księgi wieczystej).

Zamiana mieszkania na większe

Transakcja tego typu na mieszkaniowym rynku wtórnym będzie korzystna dla małżeństw i rodzin, którym nie odpowiadają aktualne warunki i powierzchnia mieszkania. Zakładając, że rodzina nie ma odpowiedniego wkładu własnego, by kupić większe mieszkanie na kredyt, a swoje obecne ciągle spłaca (i np. w przypadku kredytu frankowego, nawet po sprzedaży nie uzyska nadwyżki finansowej potrzebnej na wkład własny), może szukać odpowiedniego lokalu na zamianę, na innym, np. podmiejskim rynku, gdzie ceny mieszkań są niższe. Jeśli znajdzie drugą stronę zainteresowaną zamianą, wówczas za jednym zamachem pozbędzie się dotychczasowego mieszkania i nabędzie nowe.

Dla przykładu - na wielkomiejskim rynku cena 1 mkw. wynosi 12 tys. zł. Rodzina ma mieszkanie o powierzchni 50 mkw. warte około 600 tys. zł. Chce zamienić mieszkanie na większe. Możliwa jest zamiana. Na podmiejskim rynku ceny wynoszą średnio około 8,5 tys. zł/ mkw. Rodzina znajduje więc 70 metrowe mieszkanie i właściciela, który chętnie je zamieni na mniejsze, za to w centrum dużego miasta. Warunkiem takiej transakcji, jeśli jedno albo dwa mieszkania są spłacane w bankach, jest ich zgoda, wystarczająca zdolność kredytowa stron do spłaty zobowiązań i wystarczająca wartość mieszkań, jako zabezpieczenia kredytu.

Zamiana mieszkania na mniejsze

To dobre wyjście dla osób starszych. Jeśli pozostały, po śmierci małżonka i wyprowadzce dzieci, w dużym rodzinnym mieszkaniu, mogą być zainteresowane obniżeniem kosztów i chcieć zamienić mieszkanie na mniejsze, dostosowane do aktualnych potrzeb, uzyskując jeszcze nieco kapitału z tytułu różnicy w wartości obu nieruchomości.

Z zamiany dużego mieszkania na mniejsze skorzystają generalnie osoby, które mają trudności z utrzymaniem obecnego mieszkania, jeśli np. opłaty za media są wygórowane, albo po prostu właściciel ma trudną sytuację finansową i szuka optymalizacji kosztów mieszkania. Może zamienić je na inne mieszkanie, a dodatkowo uzyskać kwotę pieniędzy od drugiej strony jako wyrównanie wartości między lokalami.

Zakładamy, że lokal o powierzchni 70 mkw. w dużym mieście wart jest 700 tys. zł, i właściciel zamienia je na mniejsze - 50 metrowe, warte 600 tys. Wówczas różnicę - 100 tys. zł otrzymuje od drugiej strony.

Zamiana mieszkania a podatek

Uczestnicy transakcji zamiany mieszkań własnościowych mogą liczyć na korzyści podatkowe. Przy transakcji kupna mieszkania, nabywca standardowo płaci dwa procent podatku od czynności cywilnoprawnej. Jeśli jednak mieszkanie było przedmiotem zamiany, podatek pcc będzie znacznie niższy, bowiem zostanie naliczony tylko od różnicy w wartości obu nieruchomości.

Podatek od zamiany mieszkania czytaj więcej

Jeśli chodzi o podatek dochodowy, tu również jest szansa, by go nie płacić. Zgodnie z przepisami, podatku nie płaci ten, kto zbył swoje mieszkanie przynajmniej po pięciu latach od kupna, licząc od końca roku kalendarzowego, w którym je nabył. Jeśli do zbycia mieszkania doszło przed upłynięciem 5 lat, wówczas zbywca zobowiązany jest zapłacić 19 proc. od dochodu, a więc ceny sprzedaży pomniejszonej o koszty uzyskania przychodu (m.in. koszty nabycia, udokumentowane nakłady itp.).

Zbywca może jednak skorzystać z ulgi mieszkaniowej, jeśli w ciągu trzech lat od zbycia nieruchomości, środki z tego tytułu przeznaczy na własny cel mieszkaniowy -np. kupno nowego mieszkania. Wówczas zapłaci podatek od dochodu, pomniejszonego o wydatki na cele mieszkaniowe. Ponieważ zamiana jest równocześnie zbyciem mieszkania i nabyciem nowego, taka transakcja kwalifikuje się do skorzystania z ulgi mieszkaniowej.

Zamiana mieszkania spółdzielczego własnościowego

Rodziny korzystające z mieszkań spółdzielczych w Polsce, jeśli nie wykupiły mieszkań na własność, dysponują spółdzielczym własnościowym prawem do lokalu lub też spółdzielczym lokatorskim prawem do lokalu.

Dotyczy to tylko starszych mieszkań, z rynku wtórnego. Od 2007 roku, spółdzielnie nie mogą już bowiem ustanawiać nowego spółdzielczego własnościowego prawa do lokalu. Jest ono ograniczonym prawem rzeczowym, zbliżonym do pełnej własności, ale nią nie będącym. Właścicielem mieszkania nadal formalnie pozostaje spółdzielnie, ale lokator ma możliwość rozporządzania swoim prawem do lokalu. Jest ono dziedziczne. Mieszkania spółdzielcze własnościowe można sprzedać i można wynająć. Można też je zamienić na tych samych zasadach, jak przy dwóch mieszkaniach własnościowych -tzn. podpisując umowę w formie notarialnej.

Pewnym problemem przy transakcjach, w których pojawia spółdzielcze własnościowe prawo do lokalu może być natomiast fakt, że nie wszystkie takie nieruchomości mają własną księgę wieczystą. By proces zamiany (także sprzedaży, uzyskania kredytu w banku) był możliwy, takie mieszkanie należy wyodrębnić i założyć dla niego osobną księgę wieczystą.

W tym celu trzeba złożyć odpowiedni wniosek w dziale ksiąg wieczystych sądu rejonowego, uzyskać od spółdzielni zaświadczenie o położeniu i powierzchni lokalu, dostarczyć wyrys i wypis z ewidencji gruntów, okazać akt notarialny i wnieść opłatę sądową.

Zamiana mieszkania spółdzielczego lokatorskiego

Drugim wariantem użytkowania mieszkań spółdzielczych jest spółdzielcze lokatorskie prawo do lokalu. W takiej sytuacji mieszkaniec nie może dowolnie rozporządzać prawem do nieruchomości, gdyż nie jest to ograniczone prawo rzeczowe, a forma prawna korzystania z rzeczy cudzej. Jego sytuacja jest zbliżona do pozycji najemcy. Mieszkania lokatorskie nie są dziedziczne. Nie można ich sprzedać ani zamienić.

W praktyce jednak quasi zamiana jest możliwa, za zgodą i przy współudziale spółdzielni. Może się to odbyć na dwóch zasadach:

- poprzez podpisanie dwóch umów trójstronnych, w których każdy z lokatorów staje się najemcą nowego mieszkania za zgodą wynajmującego, czyli spółdzielni mieszkaniowej

- poprzez rozwiązanie dotychczasowych umów i zawarciu nowych z każdym najemcą - dotyczących wynajmu "docelowych" mieszkań

Sytuacja nieco się komplikuje, gdy zamiana mieszkań lokatorskich nie obejmuje lokali w tej samej spółdzielni a w różnych podmiotach. Wówczas w wariancie pierwszym także drugi podmiot musi być stroną umowy.

Zamiana mieszkania komunalnego

Jeśli prawo do lokalu dotyczy mieszkania komunalnego, jego właścicielem pozostaje samorząd - miasto na prawach powiatu lub gmina. Zamiana mieszkań komunalnych dokonuje się w oparciu o przepisy Ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie kc z dnia 21 czerwca 2001 roku, oraz w oparciu o uchwały gminy. Przedmiotem transakcji może być tylko komunalny lokal mieszkalny, zamieniany na inne mieszkanie komunalne.

Zgodę na zamianę musi wydać jednostka gminy odpowiedzialna za politykę mieszkaniową i zasób mieszkaniowy gminy. Na jej wydanie wpływ będzie miała terminowość płatności czynszów za dotychczasowe mieszkanie, brak zniszczeń w lokalu, oczywiście gmina sprawdzi też możliwości finansowe najemcy - w szczególności czy daną rodzinę będzie stać na opłacenie czynszu za większe mieszkanie. W grę mogą wchodzić też inne czynniki, uzależnione od polityki gminy, np. premiowanie w kolejce do wymiany rodzin z większą liczbą dzieci itp.

Co ważne - najemca mieszkania komunalnego przy zamiarze zamiany nie musi szukać innego najemcy. Może sam zgłosić w gminie chęć zamiany, podając motywy takiego działania, a samorząd -jeśli ma zasoby - może mu zaproponować mieszkanie z puli pustostanów.

Przeszkodą nie są też kwestie terytorialne. Zamiana na mieszkania komunalne nie musi odbywać się w obrębie tylko jednej gminy. Może dotyczy stron mieszkających w różnych miejscowościach.

Komu przysługuje mieszkanie komunalne? sprawdź

Zamiana zadłużonego mieszkania komunalnego

Zamiana zadłużonego mieszkania komunalnego jest transakcją jak najbardziej możliwą i często spotykaną. Dotychczasowy najemca, który ma problem z regulacją zobowiązań, może w ten sposób “uciec” od długu, uniknąć postępowania sądowego i egzekucyjnego prowadzącego do eksmisji, pod warunkiem oczywiście, że spłaci go druga strona, która przejmie jego mieszkanie. Zazwyczaj więc dłużnik decyduje się na zamianę mieszkania na mniejsze, o ile jego dług zniknie.

Na takiej transakcji korzystają obie strony - dłużnik ucieka od problemu finansowego i zyskuje tańsze w utrzymaniu mieszkanie, z mniejszym czynszem, natomiast druga strona zamiany, często na korzystnych warunkach uzyskuje większe mieszkanie komunalne, lepiej zaspokajające potrzeby rodziny.

Zamiana mieszkania komunalnego na własnościowe

Takie rozwiązanie nie jest możliwe. Zamiana mieszkania komunalnego może dotyczyć zamiany wyłącznie na inne mieszkanie komunalne. Oczywiście - jak już wspomnieliśmy - konieczna jest również zgoda właściciela nieruchomości, czyli gminy (lub obu gmin w przypadku, gdy zamieniane mieszkania znajdują się na terenie różnych samorządów).

Zamiana mieszkania socjalnego na komunalne

Zamiana mieszkania socjalnego na komunalne jest możliwa, ale pod warunkiem, że gmina dysponuje odpowiednią liczbą mieszkań socjalnych o standardzie takim samym, jak lokale komunalne. Wówczas - po zgodzie gminy - zamiana lokalu, skutkuje tym, że mieszkanie socjalne zostanie przekształcone w mieszkanie komunalne i wejdzie do zasobu takich lokali. Z kolei gmina uzupełni brak mieszkania socjalnego - nowym lokalem z tej puli.

Wniosek o zamianę mieszkania

W przypadku zamiany mieszkania komunalnego należy dopełnić formalności urzędowych. Osoby dokonujące zamiany składają wniosek w urzędzie gminy o zgodę na transakcję. Wniosek należy uzasadnić np.:

- nadmiernym zagęszczeniem i koniecznością zamiany na większe,

- sytuacją rodzinną,

- względami zdrowotnymi.

Jeśli gmina nie zgodzi się na zamianę, co zdarza się raczej rzadko, zainteresowane strony nie będą mogły się odwołać od takiej decyzji. Urzędnicy mogą rządać od stron dodatkowych informacji - np. o miejscu pracy i wysokości dochodów najemców - zwłaszcza tego, który w wyniku zamiany mieszkania komunalnego uzyskałby lokal większy, z większym czynszem.

Ile trwa zamiana mieszkania komunalnego?

Procedura zamiany mieszkania komunalnego powinna zająć nie więcej, jak miesiąc. Uchwała zarządu gminy w tej sprawie uprawomocnia się jeszcze przez dwa tygodnie. Po uprawomocnieniu obie strony zdają swoje mieszkania i każda dostaje skierowanie do nowej administracji, by podpisać nową umowę najmu i przejąć nowy lokal.

Zalety i wady zamiany mieszkań

Zamiana na mieszkania może być operacją bardzo korzystną i wygodną, zwłaszcza w czasach, gdy ceny mieszkań są wysokie, tak jak i koszty kredytowania. Wysoki wkład własny wymagany przez banki, przy braku możliwości korzystnej sprzedaży nieruchomości (zwłaszcza jeśli jest obciążona kredytem) może zachęcać do zamiany. Takie rozwiązanie daje duże pole manewru. Jak już wspomnieliśmy - może być korzystna dla osób, które nie mają możliwości uzyskania finansowania z banków, dla tych właścicieli, których mieszkania są drogi w utrzymaniu itp.

Oprócz zalet podatkowych - o których już wspomnieliśmy - do korzyści można zaliczyć też m.in. zaoszczędzony czas. Zamiana zastępuje bowiem niejako dwie transakcje - sprzedaży jednego mieszkania i kupna kolejnego.

Zamiana mieszkania: podsumowanie

Jak więc widzimy, zamiana mieszkań to elastyczne rozwiązanie, które może być remedium na kłopoty właścicieli nieruchomości w niepewnych czasach. Należy sądzić, że w związku z rosnącymi kosztami kredytowania, wiele osób zamiast sprzedawać mieszkanie, spłacić kredyt i zaciągnąć nowy, już znacznie droższy - zdecyduje się właśnie na zamianę mieszkań.

Dziennikarz, copywriter, montażysta video, autor treści o tematyce popularnonaukowej, kryminalnej, biznesowej, militarnej. Od wielu lat obserwuje i opisuje rynek nieruchomości – jego główne zainteresowania to rynek najmu mieszkań oraz polityka monetarna i kredytowa.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/9452/o-co-pytac-dewelopera_2026-01_1_cover_27ee1a.png)

:format(jpg)/articles/gallery/image/4439/07-01_mieszkanie-bezczynszowe_cover_f2e8c0.png)

:format(jpg)/articles/gallery/image/12604/06-26_kiedy-ubezpieczyc-nowe-mieszkanie_cover_cde952.png)

:format(jpg)/articles/gallery/image/12610/06-22_najczestsze-bl%C4%99dy-przy-ubezpieczeniu-mieszkania_cover_a8d941.png)