Ulga mieszkaniowa – co to jest i jak z niej skorzystać w 2026 roku?

:format(jpg)/articles/gallery/image/5038/ulga-mieszkaniowa_2026-01_cover_594a30.png)

Sprzedajesz mieszkanie w 2026 roku? Pamiętaj, że z transakcją wiąże się obowiązek podatkowy. Możesz jednak uniknąć 19-procentowego podatku, korzystając z ulgi mieszkaniowej. Sprawdź, na jakich zasadach działa ulga i jak poprawnie rozliczyć ją w deklaracji PIT-39.

Ulga mieszkaniowa 2026 – najważniejsze informacje

- Zwolnienie z podatku: dzięki uldze możesz uniknąć zapłaty 19-procentowego podatku dochodowego od sprzedaży nieruchomości.

- Własne cele mieszkaniowe: warunkiem jest przeznaczenie pieniędzy na zaspokojenie własnych potrzeb mieszkaniowych (np. zakup nowej nieruchomości).

- Termin 3 lat: masz 3 lata (liczone od końca roku, w którym nastąpiła sprzedaż) na wydatkowanie środków.

- Obowiązek rozliczenia: nawet jeśli korzystasz ze zwolnienia, musisz złożyć deklarację PIT (formularz PIT-39).

- Charakter prywatny: ulga dotyczy osób fizycznych, a nie nieruchomości sprzedawanych w ramach działalności gospodarczej.

Kiedy płaci się podatek dochodowy od sprzedaży mieszkania?

Jeśli sprzedajesz mieszkanie przed upływem 5 lat od jego nabycia lub wybudowania, masz obowiązek zapłaty 19 proc. podatku dochodowego. Choć zasada wydaje się prosta, jej interpretacja zależy od kilku czynników.

Zgodnie z art. 10 ust. 1 pkt 8 ustawy o PIT, obowiązek podatkowy dotyczy odpłatnego zbycia nieruchomości, które:

- nie następuje w ramach działalności gospodarczej, oraz

- ma miejsce przed upływem 5 lat liczonych od końca roku kalendarzowego, w którym nieruchomość została nabyta (odpłatnie lub nieodpłatnie) lub wybudowana.

Przykład: kupiłeś mieszkanie w lipcu 2025 roku. 5-letni termin upływa z końcem 2030 roku. Oznacza to, że jeśli sprzedasz mieszkanie do końca 2030 roku, płacisz podatek dochodowy. Jeśli sprzedasz mieszkanie po 1 stycznia 2031 roku – już nie.

Podatek od nieruchomości 2026 – ile wynosi? Stawki, terminy i zasady zapłaty Sprawdź

Ile wynosi podatek od sprzedaży mieszkania?

Jak wyliczyć kwotę, którą musisz przekazać do urzędu?

- W pierwszej kolejności ustal dochód, odejmując od przychodu (ceny sprzedaży) koszty jego uzyskania, takie jak cena zakupu czy opłaty notarialne.

- Następnie podziel wydatki na cele mieszkaniowe przez przychód. Kwota wolna od podatku to wynik pomnożenia dochodu przez tę proporcję.

- Po odjęciu kwoty wolnej od dochodu, pozostałą część pomnóż przez stawkę 19 proc.

Przykład:

- Sprzedałeś mieszkanie za 500 000 zł (przychód). Koszt jego zakupu lata temu wyniósł 300 000 zł. Twój dochód to 200 000 zł.

- Jeśli na zakup nowego lokum wydasz 250 000 zł, kwota zwolniona wyniesie: 200 000 x (250 000 / 500 000) = 100 000 zł.

- Podatek zapłacisz tylko od pozostałych 100 000 zł. Przekłada się to na sumę: 19% x 100 000 zł = 19 000 zł.

Czym jest ulga mieszkaniowa – przepisy

Na czym polega ulga mieszkaniowa? Sprowadza się to do tego, że zatrzymujesz pełną kwotę za sprzedaż nieruchomości, by zainwestować ją w kolejne lokum. Zamiast oddawać 19 proc. kwoty fiskusowi, przekierowujesz te środki na własne cele mieszkaniowe. W efekcie nie tracisz pieniędzy przy przeprowadzce. Jeśli zatem planujesz się przeprowadzić i potrzebujesz pieniędzy na sfinansowanie nowej nieruchomości, ulga mieszkaniowa będzie dla ciebie znacznym ułatwieniem.

Komu przysługuje ulga mieszkaniowa?

Ulga mieszkaniowa to zwolnienie z podatku dochodowego od sprzedaży nieruchomości, które przysługuje osobom fizycznym spełniającym określone warunki. Możesz w ten sposób uniknąć konieczności zapłaty 19 proc. podatku, jeśli przychód ze sprzedaży mieszkania przeznaczysz na własne cele mieszkaniowe.

Z ulgi mieszkaniowej w 2026 roku możesz skorzystać, jeśli:

- sprzedałeś nieruchomość przed upływem 5 lat od końca roku kalendarzowego, w którym ją nabyłeś lub wybudowałeś,

- przeznaczysz całość lub część przychodu ze sprzedaży na wydatki mieszkaniowe służące zaspokojeniu twoich potrzeb (np. zakup nowego lokum, budowa domu, spłata kredytu hipotecznego.

- nie prowadziłeś działalności gospodarczej w zakresie obrotu nieruchomościami – sprzedaż musi mieć charakter prywatny, a nie zarobkowy lub inwestycyjny.

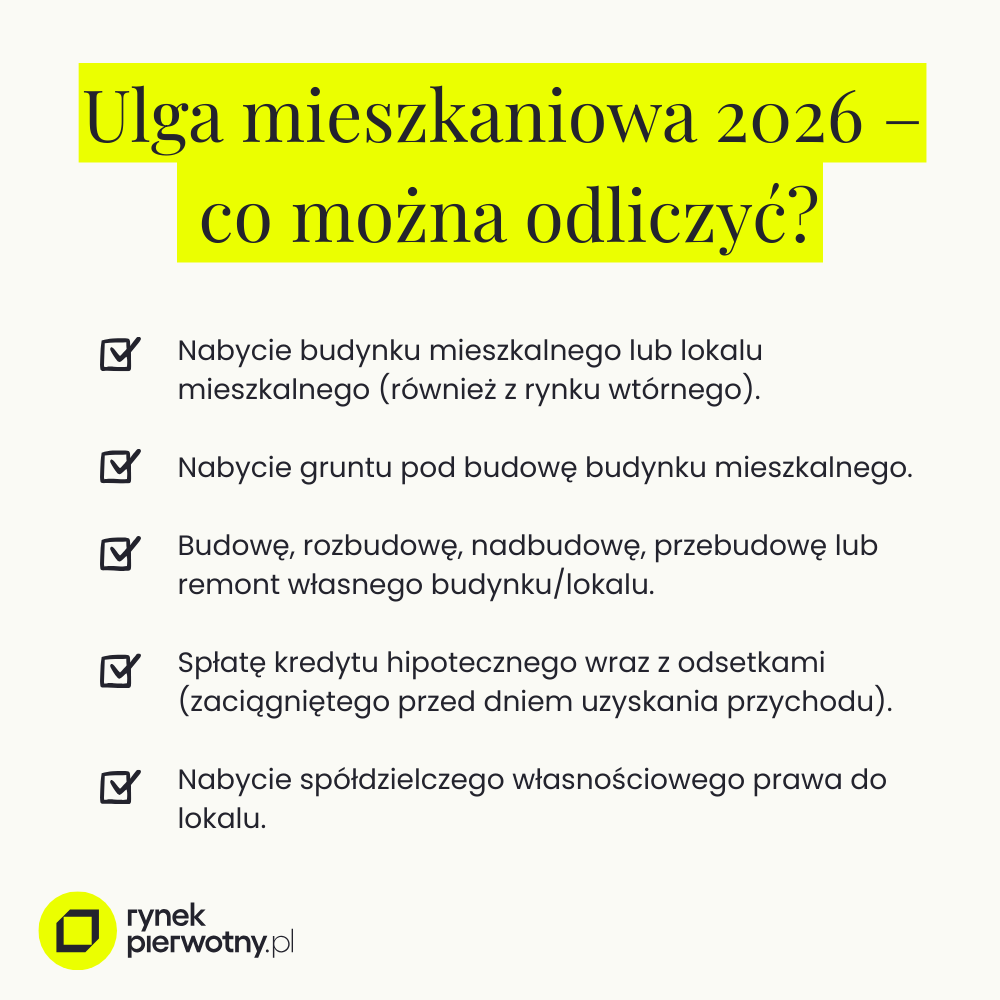

Ulga mieszkaniowa zasady 2026 – co można odliczyć?

Zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych, katalog wydatków jest szeroki. Sprawdź, co możesz odliczyć:

Jak obliczyć wartość ulgi mieszkaniowej?

Ile możesz zaoszczędzić dzięki uldze mieszkaniowej? Zasada jest prosta: im większą część przychodu przeznaczysz na nową nieruchomość, tym mniejszy zapłacisz podatek.

Przykład: Jeśli cały przychód ze sprzedaży (np. 400 000 zł) przeznaczysz na zakup nowej nieruchomości mieszkalnej o tej samej lub wyższej wartości, Twój podatek od sprzedaży nieruchomości wyniesie okrągłe 0 zł.

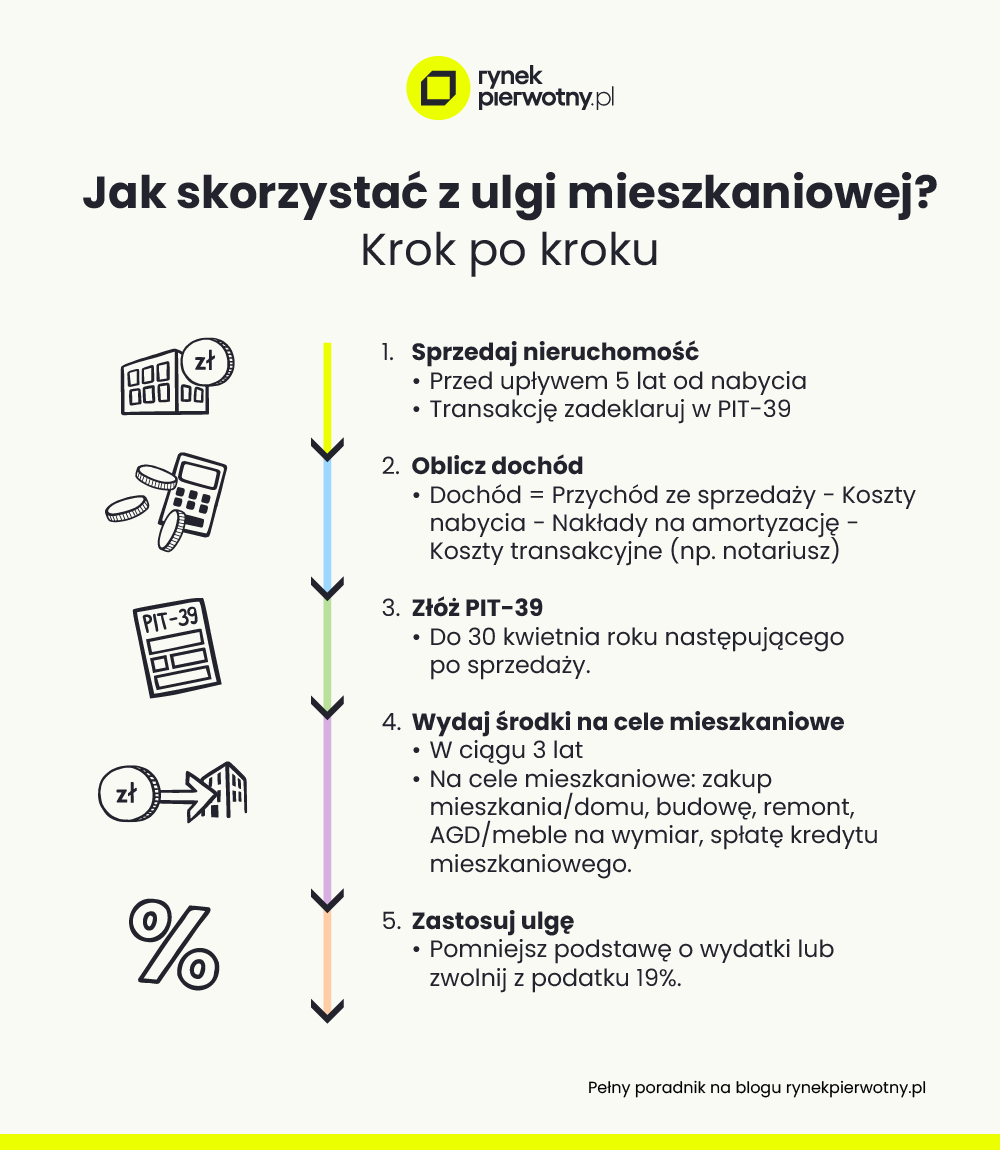

Jak skorzystać z ulgi mieszkaniowej?

Aby skorzystać z przywileju, musisz przede wszystkim dotrzymać terminów. Od końca roku, w którym sprzedałeś nieruchomość, masz dokładnie 3 lata na poniesienie wydatków.

Ulga mieszkaniowa a spłata kredytu hipotecznego

Jeśli planujesz przeznaczyć środki ze sprzedaży mieszkania na spłatę kredytu hipotecznego, jest to jedna z najprostszych dróg do skorzystania z ulgi. Przepisy pozwalają odliczyć zarówno spłacony kapitał, jak i odsetki.

Kalkulator kredytu hipotecznego

Aby to załatwić, udaj się do swojego banku i poproś o dyspozycję wcześniejszej spłaty kredytu. Bank wystawi odpowiednie zaświadczenie o wysokości spłaconych środków, które będzie stanowiło dowód dla urzędu skarbowego. Sprawdź, czy będziesz musiał zapłacić prowizję za wcześniejszą spłatę – zazwyczaj jednak uniknięcie 19 proc. podatku jest o wiele bardziej opłacalne niż koszt tej prowizji, ponieważ wynosi ona maksymalnie 3 proc. spłacanej kwoty.

Czym jest i jak otrzymać kredyt hipoteczny na zakup mieszkania lub domu? Sprawdź

Jak rozliczyć ulgę mieszkaniową w PIT-39?

Wykaż w formularzu przychód ze sprzedaży mieszkania, czyli realną cenę uzyskaną od kupującego, oraz koszty uzyskania przychodu, takie jak cena zakupu i opłaty notarialne. Różnica między nimi stanowi dochód do opodatkowania. Jeśli planujesz wydatki na własne cele, wpisujesz je w odpowiednie pole, co pozwoli ustalić kwotę wolną od podatku. Pamiętaj, że prawo do zwolnienia z podatku zależy od tego, czy dokonasz prawidłowych obliczeń.

Ulga mieszkaniowa – zapowiadane zmiany

Ministerstwo Finansów od dłuższego czasu pracuje nad projektem nowelizacji ustawy o PIT, który ma na celu „ucywilizowanie” rynku.

Co się zmieni w uldze mieszkaniowej? Głównym założeniem projektu nowelizacji jest ochrona osób, dla których zakup mieszkania jest życiową koniecznością, a nie sposobem na szybki zysk. Resort finansów chce, aby ulga mieszkaniowa była przywilejem, a nie furtką podatkową dla podmiotów zajmujących się obrotem nieruchomościami. Właśnie dlatego projektowane przepisy wprowadzają pojęcie „realnego zaspokojenia potrzeb”, co w praktyce oznacza, że urząd będzie weryfikował, czy w podatnik faktycznie mieszka w nowym lokalu.

Sprawdź aktualne średnie ceny mieszkań

Zmiany w uldze mieszkaniowej – kto straci?

Kto straci na uldze podatkowej w nowym kształcie? Będą to przede wszystkim osoby posiadające więcej niż jedną nieruchomość. Planowane zmiany zakładają bowiem, że prawo do pełnego zwolnienia z podatku może zostać ograniczone w sytuacji, gdy podatnik jest już właścicielem nieruchomości lub posiada co najmniej 50 proc. udziału we współwłasności innej nieruchomości o charakterze mieszkalnym.

Znajdź najlepsze mieszkanie dla siebie

Zmiana przepisów ma ukrócić tzw. flipping, czyli kupowanie mieszkań w złym stanie, remontowania ich i szybkiej sprzedaży z zyskiem przez osoby prywatne, które dotychczas unikały podatku, deklarując każdorazowo „własne cele”. Po wejściu w życie nowelizacji, taka aktywność zostanie uznana za działalność inwestycyjną, co zamknie drogę do ulgi.

Kolejną grupą, którą mogą dotknąć planowane zmiany w uldze mieszkaniowej, są osoby nabywające lokale wyłącznie pod wynajem krótko- lub długoterminowy. Do tej pory interpretacje organów skarbowych bywały liberalne, jednak nowe zasady jasno wskazują, że własne cele mieszkaniowe nie są realizowane wtedy, gdy w mieszkaniu mieszkają najemcy, a nie sam podatnik.

Uwaga: zmiany w uldze mieszkaniowej nie są jeszcze przesądzone. W tym momencie projekt jest dopiero na etapie opiniowania.

Planowane zmiany w uldze mieszkaniowej 2026: kto skorzysta, a kto straci, jeśli reforma wejdzie w życie?

| Zmiana | Cel zmiany | Kto na tym straci | Kto na tym zyska |

|---|---|---|---|

| Zasada jednej nieruchomości | Ograniczenie flippingu i obniżenie cen na rynku | Inwestorzy posiadający wiele lokali mieszkalnych | Młode osoby kupujące pierwsze własne M |

| Weryfikacja faktycznego zamieszkania | Ukrócenie fikcyjnego meldunku dla celów podatkowych | Osoby kupujące nieruchomości wyłącznie pod wynajem krótkoterminowy | Lokalna społeczność i rynek nieruchomości |

| Zmiany w podatku od spadków i darowizn | Uszczelnienie transferów majątkowych w rodzinie | Osoby szybko spieniężające otrzymaną darowiznę | Budżet Skarbu Państwa |

| Zaostrzenie definicji „własnych potrzeb” | Wyeliminowanie nadużyć przy remontach luksusowych | Podatnicy traktujący remont jako formę lokaty kapitału | Uczciwi podatnicy realnie poprawiający standard życia |

Ulga mieszkaniowa w 2026 roku – podsumowanie

Dzięki uldze mieszkaniowej w 2026 roku unikniesz konieczności zapłaty podatku, jeśli zdecydujesz się na sprzedaż nieruchomości przed upływem terminu pięciu lat. Właściwe zastosowanie ulgi to dla ciebie szansa na zachowanie pełnego zysku z transakcji i zainwestowanie go w lepszy standard życia.

Aby skorzystać ze zwolnienia, musisz gromadzić odpowiednią dokumentację oraz świadomie planować wydatki dotyczące kolejnej nieruchomości. Pamiętaj, że rzetelnie wypełniony PIT-39 oraz skrupulatnie zbierane dowody poniesionych kosztów to twoje najlepsze ubezpieczenie na wypadek ewentualnej weryfikacji ze strony organów podatkowych. Pieniądze, które zaoszczędzisz dzięki uldze, pozwolą na szybszą spłatę kredytu lub wykończenie wymarzonego wnętrza zgodnie z twoimi potrzebami.

Ulga mieszkaniowa - często zadawane pytania

Kto może skorzystać z ulgi mieszkaniowej?

Prawo to mają osoby fizyczne sprzedające prywatną nieruchomość przed upływem 5 lat od jej nabycia, o ile środki zainwestują w nowe cele mieszkaniowe.

Jakie są zasady korzystania z ulgi mieszkaniowej?

Kluczowe jest wydatkowanie pieniędzy w ciągu 3 lat od końca roku sprzedaży i udokumentowanie tych wydatków jako służących własnym potrzebom.

Jak udowodnić wydatki na cele mieszkaniowe?

Najlepszymi dowodami są akty notarialne, faktury za remont oraz bankowe potwierdzenia spłaty kredytu hipotecznego.

Co się stanie, jeśli nie zrealizuję wydatków w terminie?

W takiej sytuacji konieczna jest korekta deklaracji PIT-39 i zapłata należnego podatku wraz z odsetkami za zwłokę.

Czy mogę skorzystać z ulgi, jeśli spłacam kredyt i kupuję nowe mieszkanie?

Tak, oba te wydatki można połączyć i rozliczyć w ramach limitu przychodu ze sprzedaży, co pozwoli zminimalizować lub całkowicie wyeliminować podatek.

Jak i kiedy składać deklarację PIT-39?

Deklarację przesyłamy do urzędu skarbowego do 30 kwietnia roku następującego po transakcji, najlepiej drogą elektroniczną.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)