Inwestowanie dla początkujących - jak lokować kapitał w nieruchomości?

:format(jpg)/articles/gallery/image/10901/inwestowanie-dla-poczatkujacych_cd7477.jpg)

Inwestowanie w nieruchomości może być intratnym zajęciem. Co prawda wymaga sporej dawki wiedzy i ogromu pracy, ale efekty mogą przejść nasze najśmielsze oczekiwania. Od czego zacząć? Jak poradzić sobie z pierwszymi inwestycjami? Odpowiadamy!

Z tego artykułu dowiesz się m.in.:

- kim jest inwestor

- jak krok po kroku inwestować w nieruchomości

- jak wybrać pierwszy lokal pod inwestycję

Kto to jest inwestor?

Inwestor to podmiot gospodarczy, który dokonuje inwestycji kapitału w warunkach mniejszego bądź większego ryzyka. Formy inwestowania mogą być różne - maklerskie, giełdowe, związane z funduszami inwestycyjnymi czy branżą nieruchomości.

Przekonanie, że należy być bogatym i posiadać dużą sumę pieniędzy, aby inwestować w nieruchomości jest mocno zakorzenione w naszym społeczeństwie. Jest to jednek mylne mylne założenie. Inwestycje w mieszkania można zacząć od stosunkowo niewielkich kwot. Co więcej, nie trzeba tego robić w pojedynkę.

Co można zrobić, gdy dysponujemy małą kwotą?

- Nabyć tanie nieruchomości - np. małą kawalerkę, mieszkanie do remontu lub w niskim standardzie do generalnego remontu, bo tam zdarzają się największe okazje cenowe;

- Zainwestować w tańszym mieście - kawalerka w Łodzi czy na Śląsku będzie kosztować znacznie mniej niż w Warszawie),

- Kupić garaż czy ogródek działkowy - każdy z nich będzie kosztował mniej niż 50 tysięcy złotych, choć rynek najmu dla takich nieruchomości oczywiście jest mniejszy,

- Zdecydować się na podnajem nieruchomości - podnajem jest to wynajem nieruchomości od właściciela oraz wynajęcie je innej osobie za większe pieniądze.

UWAGA: bez zgody właściciela nieruchomości nie można jej podnająć!

- Zastosować finansowanie dłużne - czyli wziąć kredyt hipoteczny.

- Zainwestować grupowo w nieruchomości - np. kupić nieruchomość na współwłasność z rodziną lub przyjaciółmi.

Crowdfunding nieruchomości - na czym polega? Sprawdź

Inwestowanie w nieruchomości to zajęcie zarówno dla doświadczonych przedsiębiorców, jak i tych, którzy dopiero stawiają pierwsze kroki w branży. Wszystkiego bowiem można się nauczyć. W tym artykule znajdziesz tajniki inwestowania dla początkujących, poznasz popularne strategie inwestycyjne i instrumenty finansowe, dzięki którym zainwestujesz w swoją pierwszą nieruchomość. Najpierw jednak rozprawmy się z najpopularniejszymi mitami, które narosły wokół inwestowania w nieruchomości.

Mity o inwestowaniu w nieruchomości

Mieszkania to zawsze pewna inwestycja

Choć nieruchomości mają materialny charakter i często zyskują na wartości, ich ceny podlegają wahaniom, a inwestycje obarczone są cyklicznością rynku oraz ryzykiem makroekonomicznym.

Najbardziej opłaca się kupować małe lokale

Kawalerki mają wyższe ceny za metr, ale większe mieszkania mogą oferować lepszy zwrot z inwestycji i większy komfort dla najemców, co przekłada się na większą stabilność najmu.

Inwestycja w nieruchomości nie wiąże się z ryzykiem

Rzeczywistość pokazuje, że inwestycje mieszkaniowe mogą być dotknięte kryzysami, wzrostem stóp procentowych czy brakiem najemców. Nie ma gwarancji zysku ani nawet zachowania wartości kapitału.

Finansowanie zakupu gotówką zawsze się opłaca

Kupowanie bez kredytu zmniejsza ryzyko, ale nie eliminuje go całkowicie. Nawet kupując za gotówkę można przez lata czekać na odzyskanie wartości nieruchomości.

Wynajem to gwarantowany zysk

Zyski z najmu zależą od wielu czynników – demografii, koniunktury, stóp procentowych, a także niespodziewanych zdarzeń, jak pandemia. Wysoki popyt nie jest wieczny.

Inwestowanie jest tylko dla profesjonalistów

Choć doświadczenie pomaga, początkujący inwestorzy także mają szansę – pod warunkiem, że zainwestują w edukację, analizę rynku i odpowiednią strategię zarządzania najmem.

Wkład własny zapewnia sukces

To tylko pierwszy krok. Oprócz niego trzeba liczyć się z kosztami remontu, obsługi najmu, podatkami i możliwymi przestojami w wynajmie. Alternatywy jak cesja czy odroczenie płatności również wymagają ostrożności.

Tylko duże miasta są warte uwagi

Mniejsze rynki oferują niższe ceny i mniejszą konkurencję. Sukces zależy bardziej od popytu lokalnego niż od wielkości miasta, np. bliskości uczelni czy miejsc pracy.

Jak inwestować w nieruchomości?

Określ swój cel i motywację

Zanim rozpoczniesz przygodę z inwestowaniem, musisz zastanowić się nad tym, jaki chcesz osiągnąć cel, a także jakie kierują tobą pobudki. Lokowanie kapitału w mieszkania to wieloletnie zobowiązanie i długotrwały proces, w którym nie brakuje wyzwań. Musisz mieć pewność, że chcesz zająć się inwestowaniem na poważnie, a nie jest to tylko chwilowy kaprys. Jeśli dobrze określisz cele na początku inwestycyjnej drogi, łatwiej będzie wytrwać w założeniach.

Zadbaj o kapitał

Musisz racjonalnie ocenić swoje warunki finansowe i obliczyć zdolność kredytową. Najkorzystniej kupić mieszkanie za gotówkę, ale mało kto może sobie na to pozwolić. Z kolei kredyt wiąże się z posiadaniem wkładu własnego. Zastanów się, jaką kwotę możesz przeznaczyć na inwestycję. Najlepiej, gdy nie wykorzystasz na ten cel wszystkich wolnych środków. Warto pozostawić tzw. poduszkę bezpieczeństwa.

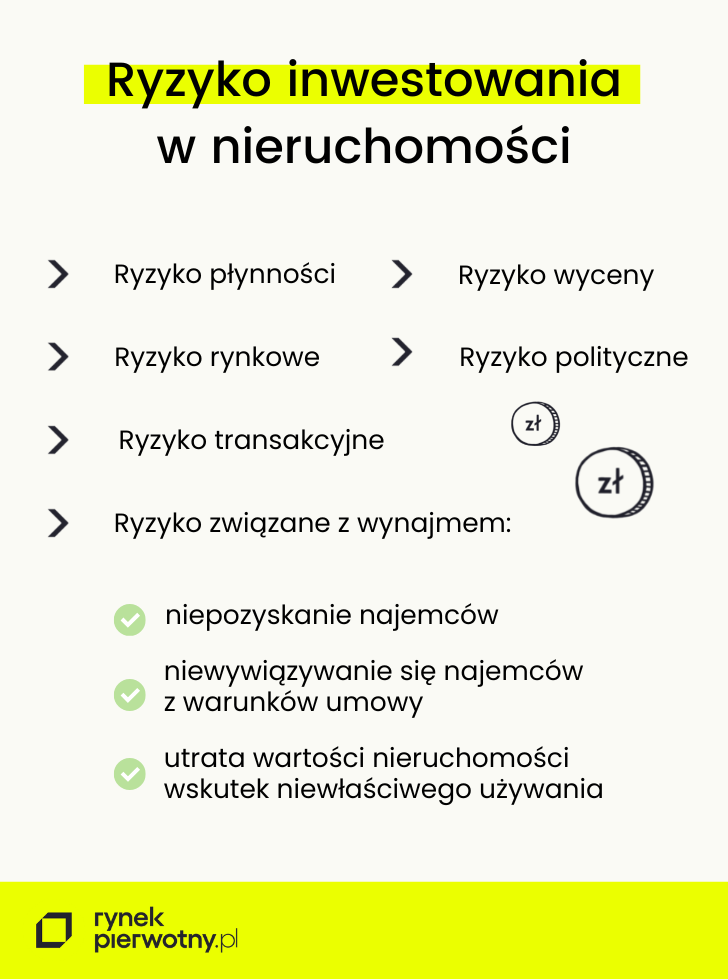

Określ ryzyko

Inwestowanie w nieruchomości, jak każda działalność, wiąże się z ryzykiem, takim jak zmienność rynku, konieczność ponoszenia kosztów eksploatacyjnych i remontowych, trudności w znalezieniu najemców czy ryzyko niewywiązywania się najemców z zapisów umowy. Ponadto, istnieje możliwość spadku wartości nieruchomości oraz ryzyko długiego czasu oczekiwania na zwrot zainwestowanych środków.

Z tego względu niezwykle istotne jest dokładne przeanalizowanie każdej potencjalnej inwestycji. Przeprowadzenie rzetelnego rozeznania — obejmującego m.in. porównanie cen wynajmu w danej okolicy, ocenę popytu czy popularność lokalizacji — pozwala trafniej oszacować możliwe zagrożenia związane z zakupem nieruchomości. Choć całkowite wyeliminowanie ryzyka nie jest możliwe, odpowiednie przygotowanie może znacząco je ograniczyć.

Wybierz nieruchomość

Zacznij od najprostszych i ekonomicznych rozwiązań. Stosunkowo tanie lokale znajdziesz w mniejszych miejscowościach - to mieszkania w segmencie popularnym, o małym metrażu i niskiej cenie za m2. Przy takich lokalach ewentualne ryzyko jest mniejsze. Dobrym rozwiązaniem jest zakup M2 - to najpopularniejszy metraż. Na bardzo duże albo bardzo małe mieszkania trudniej znaleźć chętnych.

Oblicz stopę zwrotu

Inwestowanie w nieruchomości niesie za sobą główny cel - zysk. Jest on wymierny i łatwy do obliczenia. Warto wykorzystać do tego stopę zwrotu. Im będzie wyższa, tym inwestycja będzie bardziej opłacalna. Jak to zrobić? Jeśli dla przykładu kupiłeś mieszkanie w Krakowie za 300 tys. zł i chcesz je wynająć za 2 tys. zł, a koszty utrzymania mieszkania wynoszą 500 zł to:

(2 000 zł – 500 zł) x 12 miesięcy / 300 000 zł = 6%

Jeżeli jednak takie samo mieszkanie kupiłeś na kredyt, to od kosztów przychodu musisz odliczyć odsetki kredytowe np. 500 zł:

(2000 zł – 500 zł – 500 zł) x 12 miesięcy/ 300 000 zł = 4%

Im stopa kredytu jest niższa, tym zainwestowane środki będą się zwracać dłużej.

Wybierz sposób inwestycji

Musisz zdecydować, w jaki sposób mieszkanie ma na Ciebie zarabiać. Czy chcesz w nim zamieszkać, a potem drożej sprzedać? Wynająć lokatorom lub dzierżawić firmie? Możliwości jest sporo. Wybierz najbardziej odpowiednią dla siebie.

Sposoby inwestowania w nieruchomości

Nie ma jednej sprawdzonej metody na przychód z nieruchomości. Na nieruchomościach można zarabiać na wiele sposobów. Jednym z nich jest wynajem, a kolejnym kupowanie i sprzedawanie drożej. Jednak brak wiedzy oraz doświadczenia może sprawić, iż żadna z nich nie będzie dochodowa. Za to dobrze przemyślana inwestycja może dać duży zwrot z inwestycji i/lub stabilność dochodów.

Kupno mieszkania na wynajem długo lub krótkoterminowy

Kupno mieszkania z myślą o jego wynajmie to chyba jedna z najpopularniejszych form inwestycyjnych. Wiele osób posiadających oszczędności zastanawia się właśnie nad tą formą ulokowania własnego kapitału. Podejścia są oczywiście różne. Część osób zakupuje mieszkania z rynku wtórnego ze sprawdzoną okolicą oraz znajomością popytu na wynajem a inni stawiają na mieszkania z rynku pierwotnego. Wiele osób postrzega nowe mieszkania jako lepiej zaprojektowane i wykończone, co powoduje wzrost potencjalnych zainteresowań wynajmem.

Osoby mające więcej czasu decydują się na wynajem krótkoterminowy. Działa to na zasadzie wynajmu mieszkania na kilka nocy. Należy zatem poświęcić więcej czasu na administrację mieszkaniem w zamian za większe wynagrodzenie. Co więcej, można wynajmować poszczególne, osobne pokoje w mieszkaniu co jeszcze bardziej zwiększy, opłacalność inwestycji. Dużą rolę odgrywa w tym przypadku lokalizacja nieruchomości. Może się okazać, iż błędnie dobrana lokalizacja w ogóle nie będzie dochodowa.

Decydując się na taką formę inwestycji pamiętajmy, że musi ona generować stały dochód. Oznacza to, że po opłaceniu wszystkich kosztów takich jak rata kredytu, media, naprawy, podatki itp. w kieszeni nadal muszą zostawać nam pieniądze. Stopa zwrotu powinna wynosić przynajmniej kilka procent, w przeciwnym razie inwestycja tego typu będzie bardzo ryzykowna. Szybko może okazać się, że wychodzimy na zero albo nawet na minus.

Kupno mieszkania i sprzedaż z zyskiem

Tego typu inwestycja polega na kupowaniu mieszkań poniżej wartości rynkowej, przeprowadzaniu remontu, aby uzyskać lepszą cenę i w końcu na sprzedaży. Decydując się na tego typu inwestycję trzeba pamiętać, że kluczową kwestią jest tutaj czas. Im szybciej sprzedamy tym lepiej, ponieważ długi czas oczekiwania może wpłynąć na wzrost kosztów utrzymania nieruchomości (np. kredyt lub inne opłaty eksploatacyjne).

Kupno lokalu usługowego na wynajem

Bardzo rzadko się zdarzają osoby inwestujące w ten sposób bez wcześniejszego doświadczenia. W tym przypadku również znajomość lokalnego rynku oraz poprawne określenie wybranej lokalizacji jest kluczem do sukcesu.

Inwestowanie w condohotele

Kolejną dość ciekawą opcją jest inwestowanie w condohotele. Jest to połączenie jednostek mieszkalnych z hotelem, więc właściciel lokalu oprócz wykorzystywania go na własne potrzeby, może wynajmować go turystom. Tego typu rozwiązanie ma dodatkowe zalety, ponieważ oprócz dostępu do lokalu osoby wynajmujące mogą korzystać z infrastruktury hotelowej, takiej jak restauracje, spa itp.

Zakup na własne potrzeby mieszkaniowe

Nie jest to forma, która przynosi dochód, lecz jednak nie można jej pominąć. Najczęściej spotkamy się z kupnem mieszkania na własne rodzinne potrzeby. Osoby kupują mieszkanie jako pierwsze swoje własnościowe lub z powodu powiększenia się rodziny, bądź zmiany miejsca zamieszkania. Zmiana mieszkania może również nastąpić z powodu zmiany statusu materialnego.

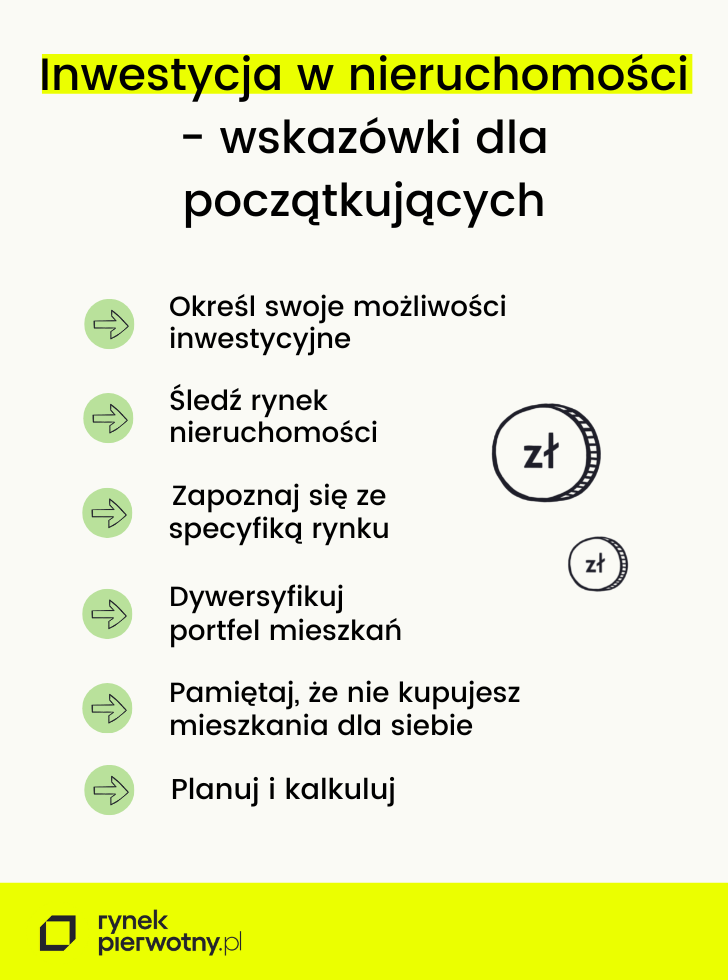

Wskazówki dla początkujących

Zapoznaj się ze specyfiką rynku

Jakub Górecki, ekonomista i redaktor bloga o finansach MySaver słusznie zauważa, że każdy rynek cechuje się nieco inną specyfiką. Inne nieruchomości cieszą się zainteresowaniem w ośrodkach akademickich, inne w miejscowościach turystycznych. Wybierz grupę docelową, przeanalizuj jej potrzeby oraz kluczowe czynniki wyboru nieruchomości i zainwestuj w lokal, który spełni ich jak najwięcej.

Aby odnieść sukces w inwestowaniu w nieruchomości, musisz mieć odpowiednią wiedzę o tym rynku. Warto trzymać rękę na pulsie i stale poszerzać horyzonty inwestorskie. Wiedza pozyskana z książek i artykułów to z pewnością solidna podstawa, którą należy opanować będąc na początku.

To właśnie dlatego, jeszcze przed rozpoczęciem inwestowania zrób dokładny research, zapoznaj się z zasadami inwestowania, przeczytaj publikacje specjalistów w tym zakresie.

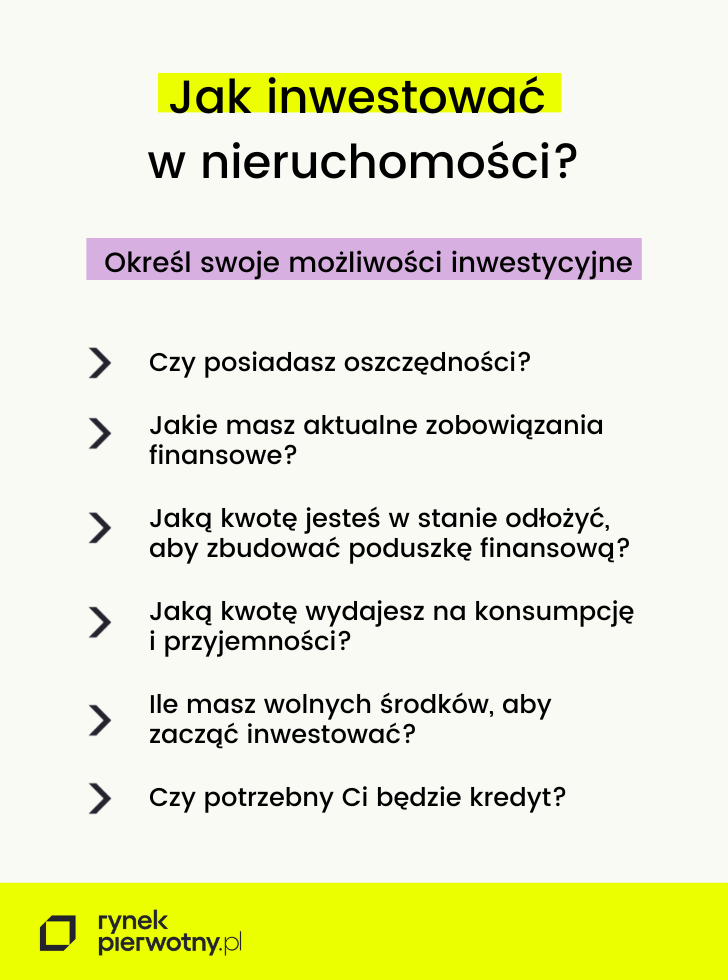

Określ swoje możliwości inwestycyjne

Czy posiadasz oszczędności? Jaką kwotę wydajesz na konsumpcję, koszty stałe i przyjemności, a jaką jesteś w stanie odłożyć, aby zapewnić sobie poduszkę finansową? Ile masz wolnych środków, aby zacząć inwestować? Czy potrzebny Ci będzie kredyt?

To podstawowe pytania, na które powinna odpowiedzieć osoba zainteresowana inwestycją w nieruchomości. Kiedy już określisz finansowe możliwości, krytycznie ocenisz wydatki i ustalisz, o ile jesteś w stanie je ograniczyć, by zapewnić sobie bezpieczny budżet, dopiero wówczas zacznij rozglądać się za pierwszymi inwestycjami.

Poluj na okazje

Niezależnie od tego, jaką formę inwestowania wybierzesz, pamiętaj o zasadzie: kup tanio, sprzedaj drogo. Poluj na okazje, negocjuj, szukaj mieszkań na licytacjach komorniczych – wykorzystaj wszystkie z dostępnych możliwości.

Pamiętaj - nie kupujesz mieszkania dla siebie

Najczęstszym błędem początkujących inwestorów jest wybór mieszkania względem własnych potrzeb, a następnie inwestowanie niemałych środków w remont. Pamiętaj, że im większe nakłady poniesiesz, tym niższa będzie rentowność inwestycji. Nie kupuj mieszkania swoich marzeń tylko takie, na które będzie popyt.

Planuj i kalkuluj

Aby uniknąć zbędnego rozczarowania, przed ostatecznym dokonaniem zakupu nieruchomości poświęć odpowiednią ilość czasu na gruntowne zaplanowanie całej inwestycji – przygotuj symulację przychodów dla kilku wariantów obłożenia nieruchomości oraz kosztów towarzyszących. Takie działanie ułatwi Ci podjęcie właściwej decyzji inwestycyjnej.

Pamiętaj o podatkach

Wynajem mieszkania bez umowy i tym samym bez płacenia podatków jest kuszącą praktyką. Nie warto jednak ryzykować! Konsekwencje takiego działania mogą okazać się bardzo dotkliwe.

Bądź na bieżąco

Pilnuj wskaźnika LTV (loan to value), czyli relacji wartości pozostającego do spłaty kredytu do wartości nieruchomości. Optymalna wartość LTV w portfelu, której nie powinno się przekraczać to 20-50%. Bądź także na bieżąco ze stopami procentowymi. Zakładaj różne scenariusze i staraj się analizować co by było, gdyby stopy procentowe wzrosły dwu- lub trzykrotnie.

Na co zwrócić uwagę chcąc rozpocząć swoją przygodę z inwestowaniem? Zapytaliśmy o to Pawła Albrechta, autora bloga pawelalbrecht.com.

Początkujący inwestorzy żyją w przekonaniu, że muszą na starcie posiadać całą wiedzę na temat zakupu, remontu i sprzedaży nieruchomości. Skupiają swoją uwagę przede wszystkim na braku kapitału i właśnie przez brak pieniędzy nie podejmują pierwszych kroków. Jest to bardzo błędne założenie, ponieważ szczególnie w nieruchomościach pozyskanie środków do realizacji inwestycji jest najprostszym zadaniem z całej układanki.

Inwestowanie w nieruchomości to normalny biznes, który należy rozbić na poszczególne etapy i procesy.

Takie podejście sprawia, że tylko łączą elementy układanki możemy zacząć zarabiać na mieszkaniach.Jak wygląda proces inwestowania w nieruchomości w rozbiciu na poszczególne etapy?

- Wyszukanie nieruchomości z potencjałem (szukanie i tworzenie okazji)

- Dokładna analiza nieruchomości (stan techniczny oraz prawny

- Znalezienie inwestora, który sfinansuje dany projekt (w zamian za podział zyskiem)

- Remont oraz nadzór nad ekipą budowlaną

- Sprzedaż nieruchomości

Wobec tego początkujący powinni się skupić przede wszystkim na poznaniu innych inwestorów, którzy maja opanowane powyższe elementy i po prostu się od nich tego nauczyć.

Podsumowanie

Inwestowanie w nieruchomości to pełne wyzwań zajęcie. Nie jest zarezerwowane tylko dla profesjonalistów. Wszystkiego można się nauczyć. Powyżej przedstawione zasady z pewnością pomogą Ci na początku działalności.

Nie zapominaj jednak o poszerzaniu wiedzy. Książki o inwestowaniu powinny być obowiązkową pozycją na Twojej półce. Sumienna praca z pewnością popłaci, a efekty udanych inwestycji zachęcą Cię do dalszych działań.

Szukaj apartamentów inwestycyjnych

Osoby, które nie mogą lub nie chcą inwestować w nieruchomości, znajdą również inne możliwości pomnażania kapitału. W co inwestować pieniądze dowiesz się na stronie: https://zarabiajprzez24.pl/w-co-inwestowac-pieniadze/.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/806/apartamenty_inwestycyjne_w_gda%C5%84sku_a343be.jpg)

:format(jpg)/articles/gallery/image/1675/05-29_kredyt-hipoteczny-na-lokal-uzytkowy_cover_f80c09.png)

:format(jpg)/articles/gallery/image/12632/gdzie-kupic-mieszkanie-w-czasie-wojny_f166a1.png)

:format(jpg)/articles/gallery/image/10806/wynajem-domu_f994c7.jpg)