ROI a ROE nieruchomości – co to jest, jak je obliczyć i dlaczego są istotne przy inwestowaniu w nieruchomości?

:format(jpg)/articles/gallery/image/11036/jak-obliczyc-stope-zwrotu-z-inwestycji-cover_e704a6.jpg)

Wynajem mieszkań kusi wyższymi zyskami niż bankowa lokata, ale czy naprawdę warto zamrozić kapitał w czterech ścianach? Kluczem do pewnej decyzji jest precyzyjne wyliczenie ROI i oszacowanie, ile czasu minie, zanim odzyskasz każdą zainwestowaną złotówkę. Dowiedz się czym jest stopa zwrotu z inwestycji i jak prawidłowo wyliczyć ROI w mieszkaniu na wynajem oraz ile czasu potrzebujesz, by uzyskać zwrot z nakładów.

- jak samodzielnie obliczyć ROI, czyli stopę zwrotu z inwestycji w mieszkania na wynajem,

- jak prawidłowo obliczyć wskaźnik zwrotu z kapitału własnego inwestycji pod wynajem,

- jak obliczyć czas zwrotu zainwestowanego kapitału.

Rentowność najmu nieruchomości: jak obliczyć rentowność nieruchomości?

Stopa zwrotu Return on Investment, w skrócie ROI, jest wskaźnikiem najczęściej stosowanym przez inwestorów po to, by określić zyskowność inwestycji, także w celu zmierzenia efektywności działania przedsiębiorstwa. Wskaźnik ROI oznacza stosunek kosztów do przychodów. Służy do pomiaru bezwzględnej opłacalności dla wszystkich dostawców kapitału i może być interpretowany ekonomicznie jako stopa zwrotu z nakładów inwestycyjnych poniesionych na realizację danej inwestycji.

W zależności od aktywów, które są jej przedmiotem, czasu inwestycji oraz specyfiki danego rynku, stosuje się różne metody wyliczenia stopy zwrotu. Inwestorzy giełdowi, by obliczyć zwrot z inwestycji w papiery wartościowe, korzystają najczęściej z wzoru:

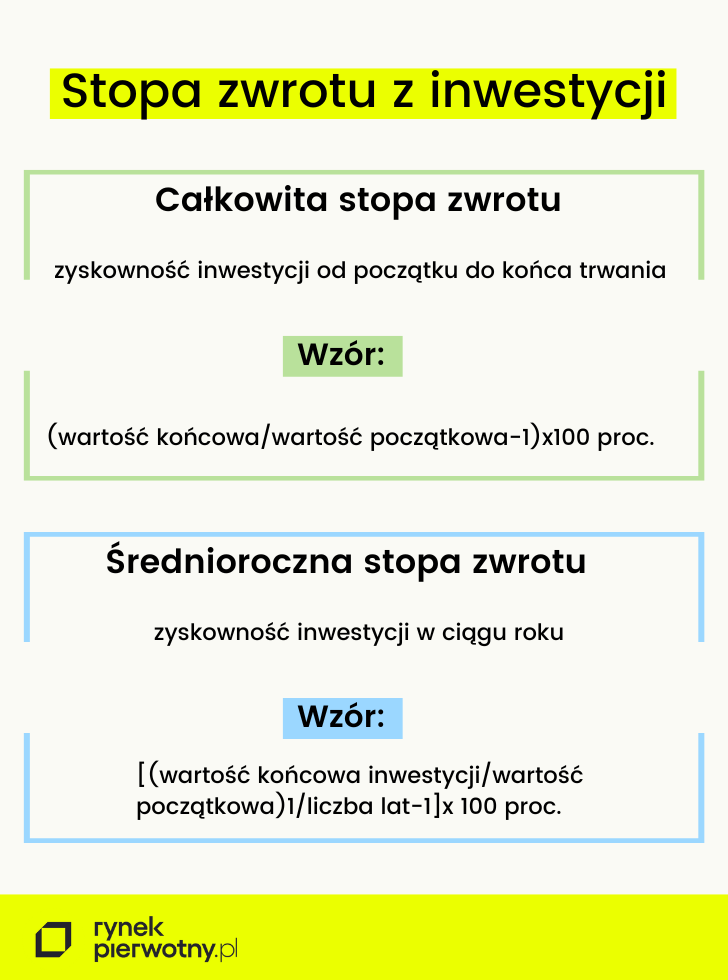

*całkowita stopa zwrotu = (wartość końcowa/wartość początkowa - 1) × 100%

Powyższy wzór służy do obliczenia tzw. całkowitej stopy zwrotu, a więc zyskowności inwestycji od początku do końca jej trwania.

Jeśli chcemy wiedzieć, ile udało się zarobić w ciągu roku, możemy skorzystać ze wzoru na średnioroczną stopę zwrotu:

*średnioroczna stopa zwrotu = [(wartość końcowa / wartość początkowa)^(1 / liczba lat) − 1] × 100%

Zobacz najlepsze apartamenty pod inwestycje i zarabiaj na nieruchomościach

ROI - definicja

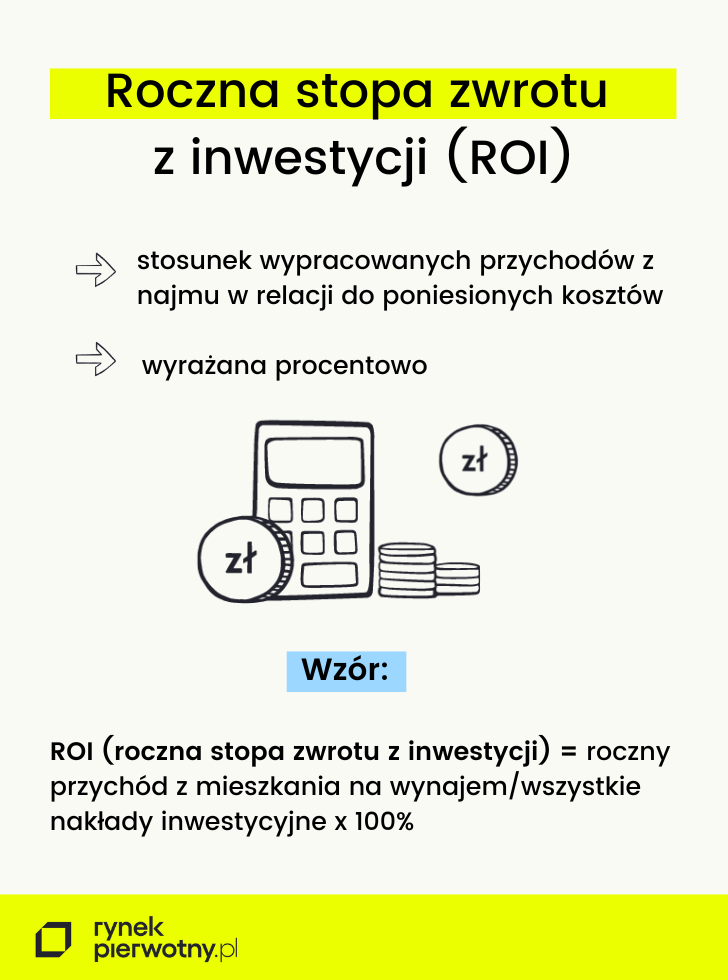

Czym jest stopa zwrotu z inwestycji? Najprostsza definicja mówi, że jest to procentowo wyrażony stosunek wypracowanych przychodów z najmu w relacji do poniesionych kosztów, związanych z danym biznesem. Stopę zwrotu oblicza się najczęściej w perspektywie roku.

Roczna stopa zwrotu, wyrażona procentowo, służy porównywaniu rentowności (czyli zyskowności) poszczególnych biznesów. Ujemny wskaźnik ROI mówi oczywiście o tym, że biznes przynosi straty.

Wynajem nieruchomości a obliczanie wskaźnika ROI w inwestycji mieszkaniowej

Jak obliczyć wskaźnik rentowności inwestycyjnej w mieszkanie na wynajem? Wzór ROI jest bardzo prosty. Roczną stopę zwrotu z inwestycji (ROI - Return od Investment) obliczamy dzieląc roczny przychód z czynszu najmu przez wszystkie nakłady inwestycyjne, a więc całość kosztów, jakie zostały poczynione na uruchomienie wynajmu.

* ROI (roczna stopa zwrotu z inwestycji) = roczny przychód z mieszkania na wynajem/wszystkie nakłady inwestycyjne x 100%

Jeśli nasze wyliczenie jest tylko szacunkiem, a więc wyliczamy "do przodu", by potencjalna stopa zwrotu z nakładów inwestycyjnych była realna, kluczowe pozostaje dobre oszacowanie kwot zarówno po stronie zysków, jak i kosztów. Można założyć optymistycznie, że nasze mieszkanie będzie wynajęte przez cały rok i przez ten czas czynsz regularnie będzie wpływał na nasze konto.

W praktyce jednak, zwłaszcza na starcie inwestycji, możemy nie uzyskać takiego zwrotu z nieruchomości. Zanim znajdziemy stabilnych najemców, minie trochę czasu, poza tym zawsze należy zakładać, że ktoś zrezygnuje, wyprowadzi się i mieszkanie przez jakiś czas będzie stało puste. Dlatego przychód z inwestycji w określonym czasie, w naszym przypadku - 12 miesięcy - będzie mniejszy.

Jak wiarygodnie ocenić opłacalność najmu w skali roku?

By wiarygodnie ocenić opłacalność, najlepiej przyjąć, że mieszkanie będzie wynajęte przez 11 miesięcy, a przez miesiąc pozostanie puste. W takiej sytuacji po stronie przychodów mamy czynsz najmu pomnożony przez 11.

Po stronie kosztów sumujemy wszystkie nakłady poczynione w związku z biznesem mieszkaniowym. Chodzi więc nie tylko o cenę nieruchomości, ale i dodatkowe koszty transakcji, koszt remontu, nakłady na wyposażenie, podatki, W koszty można wliczyć nawet i wydatki na paliwo, które zużyliśmy na dojazdy do nieruchomości.

Jeśli chodzi o opłaty administracyjne - czynsz i media - jeśli są one po naszej stronie, oczywiście również wliczamy je w koszty. By wiarygodnie ocenić opłacalność inwestycji, powinniśmy jak najbardziej szczegółowo podliczyć wszystkie koszty.

Jak obliczyć stopę zwrotu z mieszkania pod wynajem? Przykłady

Obliczmy przykładową, uproszczoną stopę zwrotu z naszej inwestycji mieszkaniowej. Zakładamy, że czynsz najmu wynosi 3500 zł. Mieszkanie jest wynajęte przez 11 miesięcy. Na kupno nowej nieruchomości w stanie deweloperskim i jej wykończenie wydaliśmy w sumie 650 tys. zł. Tym samym roczna rentowność takiej inwestycji (ROI) wynosi 5,9 proc.

Stopę zwrotu z inwestycji można obliczyć również w wariancie dwuletnim, czy kilkuletnim lub dla dowolnego okresu - w zależności od tego, jaki jest czas trwania inwestycji. Sumujemy wpływy z najmu i dzielimy przez całość kosztów, następnie mnożymy wynik razy 100 proc.

Można też wyliczyć szacunkowy okres, w którym zwróci się kapitał początkowy, a więc zainwestowanego na start inwestycji. Chodzi o koszt kupna nieruchomości i dodatkowe nakłady - remont, wyposażenie. By wyliczyć czas zwrotu, dzielimy wysokość kapitału początkowego przez roczne przychody z najmu. Zakładając, że nasze nakłady wyniosły 550 tys. zł, a przychody 33 tys., mieszkanie zwróci się po 19 latach.

ROI a stopa zwrotu: rentowność inwestycji w nieruchomości w różnych wariantach

Istotne na rynku finansowym są również takie warianty stopy zwrotu jak miesięczna, dwuletnia i trzyletnia stopa zwrotu oraz YTD (year to date), czyli stopa zwrotu za okres od początku aktualnego roku kalendarzowego do dnia bieżącego.

Ze względu na wiarygodność stopy zwrotu wyróżnia się:

- nominalną stopę zwrotu – wyliczenie szacunkowe zyskowności, uwzględniające tylko wysokość przychodu względem wkładu,

- realną stopę zwrotu – skorygowaną o prognozowaną inflację,

- efektywną stopę zwrotu – faktyczną zyskowność inwestycji, uwzględniającą wszystkie koszty (podatek, inflację).

Na rynku mieszkaniowym dla obliczenia zyskowności inwestycji pod wynajem stosuje się głównie dwa mierniki: stopę zwrotu z inwestycji (ROI) oraz stopę zwrotu z kapitału własnego (ROE).

ROE – co to jest i czym różni się od ROI?

Wskaźnik ROE (Return on Equity), czyli zwrot z kapitału własnego, jest kluczowym miernikiem rentowności, który ilustruje relację zysku netto do wartości kapitałów własnych zaangażowanych przez inwestora.

Zrozumienie tego wskaźnika jest niezwykle istotne, ponieważ koncentruje się on na zwrocie z osobistego wkładu finansowego inwestora, a nie na zwrocie z całkowitej wartości nieruchomości. Ta perspektywa nabiera szczególnego znaczenia w sytuacji, gdy zakup nieruchomości jest finansowany za pomocą kredytu hipotecznego.

Sama definicja ROE, opierająca się na "kapitale własnym", od początku sygnalizuje, że wskaźnik ten będzie wyjątkowo wrażliwy na strukturę finansowania inwestycji. Im mniejszy jest wkład własny inwestora, co oznacza większe wykorzystanie dźwigni finansowej, tym potencjalnie większa może być zmienność wskaźnika ROE.

Warto jednocześnie podkreślić, że w przypadku, gdy zakup nieruchomości jest wspierany kredytem hipotecznym, ROE staje się bardziej precyzyjnym i miarodajnym wskaźnikiem rentowności niż ogólny zwrot z inwestycji.

Jak poprawnie obliczyć ROE?

To, jak obliczyć wskaźnik ROE, zależy od sposobu finansowania inwestycji. W przypadku, gdy cały koszt inwestycji jest pokrywany z kapitału własnego inwestora, to wzór na ROE jest wówczas analogiczny do wzoru na ROI. Z kolei w przypadku inwestycji finansowej kredytem, wzór przedstawia się następująco:

* ROE = zysk netto / nakłady finansowane kapitałem własnym x 100%

W tym przypadku zysk netto należy zatem podzielić przez wysokość wkładu własnego.

ROI a ROE nieruchomości - stopa zwrotu z kapitału własnego

O ile metoda ROI służy do pomiaru zyskowności inwestycji niezależnie od pochodzenia zainwestowanego kapitału, o tyle drugą, niezwykle istotną miarą dla inwestora na rynku mieszkaniowym, jest ocena opłacalności zainwestowania kapitału własnego. To wyliczenie jest szczególnie istotne dla tych, którzy uruchamiając inwestycję, posiłkowali się kredytem mieszkaniowym bądź innym, zewnętrznym wobec własnych środków, źródłem finansowania. Co będzie w tym przypadku ich nakładem inwestycyjnym? By prawidłowo wyliczyć zyskowność takiej operacji, wasza księgowa powinna wziąć pod uwagę wysokość kapitału własnego (a nie pożyczonego) i kosztów poniesionych z własnej kieszeni.

W takim scenariuszu naszym przychodem z najmu będzie wartość czynszów, które wpłyną na nasze konto pomniejszona o wartość rat kredytowych, które zapłacimy. Po stronie kosztów mamy natomiast tylko wysokość kapitału własnego powiększoną o inne koszty finansowane bezpośrednio z naszej kieszeni (np. remont, opłata notarialna).

Stopa zwrotu z kapitału własnego - przykład

Zakładamy, że kupiliśmy mieszkanie z rynku wtórnego warte 350 tys. zł. Nasz wkład własny wyniósł 35 tys. Dodatkowo z własnych środków zrobiliśmy drobne odświeżenie nieruchomości, co kosztowało 15 tys. zł. Czynsz najmu wynosi 3300 zł, a rata kredytu 2400 zł. Zakładamy, że mieszkanie będzie wynajęte przez 11 miesięcy. Tym samym po stronie przychodów mamy: 7500 zł (36300 - 28800) a po stronie kosztów 50000. Wynik dzielenia mnożymy przez 100 proc., co daje 15 proc.

Zaskakująco dużo? Nie dla inwestorów, którzy znają się na prawidłowym oszacowaniu zysku z inwestycji w danym przypadku. Wytrawni uczestnicy tego rynku zdają sobie sprawę, że potencjalnie korzystniejszym rozwiązaniem od wyłożenia całości kapitału potrzebnego na start biznesu polegającego na wynajmie, jest uzyskanie dźwigni finansowej w postaci kredytu.

Stopa zwrotu a benchmark: jak sprawdzić opłacalność inwestycji w nieruchomości na wynajem?

Benchmark to pojęcie spotykane na rynku finansowym, najczęściej w odniesieniu do akcji czy funduszy inwestycyjnych. Można je zastosować jednak również w odniesieniu do nieruchomości. Czym jest benchmark? Najprościej rzecz ujmując, to stopa zwrotu, przyjęta jako punkt odniesienia, do której inwestor porównuje wyniki uzyskane przez własny biznes. Mówiąc o rynku mieszkaniowym, chodzi o "modelową" zyskowność inwestycji, do której dąży posiadacz mieszkania na wynajem.

Co może stanowić benchmark? Na przykład wyniki z raportów za dany okres mówiące o średniej rentowności inwestycji pod wynajem. Takim benchmarkiem mogą być choćby dane z raportu Emmerson Evaluer Index'25.

Zgodnie z danymi z raportu, najwyższe stopy zwrotu w 2024 r. osiągnięto w przypadku kawalerek; w Szczecinie stopa zwrotu wyniosła aż 5,6 proc., natomiast w Katowicach – 5,2 proc. W większości miast rentowność wynajmu mieszkań jednopokojowych waha się w przedziale 4-5 proc. Z kolei jeśli chodzi o mieszkania 2- i 3-pokojowe, to stopa zwrotu waha się raczej w okolicy 3-4 proc. (chociaż wiele zależy oczywiście od miasta).

Rentowność wynajmu: jak obliczyć opłacalność inwestycji?

Jak informują eksperci Emmerson - do obliczania ROI posłużono się wysokością rocznego dochodu możliwego do uzyskania z wynajmu do ceny transakcyjnej mieszkania. Cena transakcyjna została powiększona o koszt wykończenia mieszkania (w przypadku mieszkań zakupionych na rynku pierwotnym) i koszty remontu mieszkania w celu przygotowania pod najem (w przypadku transakcji z rynku wtórnego). Koszt remontu przyjęto jako 50% kosztów ponoszonych na wykończenie mieszkania. Dochód z najmu mieszkania został pomniejszony o kwotę, którą właściciel przeznacza na remont mieszkania przewidziany raz na 10 lat od roku rozpoczęcia najmu. Powyższa kwota została wyliczona jako iloczyn powierzchni mieszkania i 50% kosztów wykończenia. Przyjęty model uwzględnia zryczałtowany podatek od przychodów z wynajmu w wysokości 8,5% oraz straty w dochodach związane z 2-miesięcznym okresem przeznaczonym na poszukiwanie najemcy.

Co to jest i jak obliczyć ROI oraz jak ocenić rentowność inwestycji: podsumowanie

Umiejętność obliczenia stopy zwrotu to podstawa dla prowadzenia biznesu, niezależnie od jego finansowej struktury. Dzięki ROI jesteśmy w stanie racjonalnie szacować zyski inwestycyjne, a także oszacować, kiedy zwróci się kapitał. Samodzielna ocena rentowności zabezpiecza też przed nadmiernym zaufaniem do danych sprzedającego i daje fundament pod decyzje oparte na twardych liczbach.

Sprawdź nasze nieruchomości inwestycyjne i wybierz tę, której zakup najbardziej się opłaca:

ROI - często zadawane pytania

Co to jest ROI i jak go liczyć?

ROI (Return on Investment) to procentowy wskaźnik pokazujący, jaki zwrot zainwestowanego kapitału przynosi roczny przychód z najmu. Dzięki niemu oceniasz, czy nieruchomość naprawdę się opłaca.

Jak obliczyć roczną stopę zwrotu (ROI)?

ROI = (roczny przychód z czynszu ÷ wszystkie nakłady inwestycyjne) × 100%

Co wliczyć w „nakłady inwestycyjne”?

– Cena zakupu mieszkania

– Koszty notarialne, podatki, prowizje

– Remont i wyposażenie

– Opłaty administracyjne i ewentualne koszty pustostanów

Czym różni się ROI od ROE?

ROE (Return on Equity) mierzy zwrot z kapitału własnego (bez kredytu).

\

ROE = (zysk netto ÷ wkład własny) × 100%

Jak obliczyć czas zwrotu z kapitału?

Dzielisz wszystkie nakłady (zakup + remont + wyposażenie) przez roczny przychód z najmu. Wynik (w latach) to przybliżony czas, po którym zwróci się inwestycja.

Kiedy nominalny ROI różni się od realnego?

– Nominalny: bez uwzględnienia inflacji czy podatków

– Realny: skorygowany o inflację

– Efektywny: uwzględnia też podatki i inne koszty

Co to jest benchmark i jak go użyć?

Benchmark to średnia rynkowa stopa zwrotu (np. 4–5 % w dużych miastach). Porównaj swój ROI z benchmarkiem, by ocenić konkurencyjność inwestycji.

Na co uważać jako początkujący inwestror?

Niedoszacowanie kosztów remontu, pustostanów, opłat administracyjnych i zbyt optymistyczne założenia co do stawek czynszu.

Dziennikarz, copywriter, montażysta video, autor treści o tematyce popularnonaukowej, kryminalnej, biznesowej, militarnej. Od wielu lat obserwuje i opisuje rynek nieruchomości – jego główne zainteresowania to rynek najmu mieszkań oraz polityka monetarna i kredytowa.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)