Jak zapłacić za mieszkanie od dewelopera? Formy płatności i finansowania

Zakup mieszkania to poważna decyzja finansowa, dlatego jeszcze przed podpisaniem umowy sprawdź, jakie formy płatności masz do wyboru. Inaczej wygląda transakcja finansowana gotówką, inaczej zakup z kredytem, a jeszcze inaczej płatność za lokal, który dopiero powstaje. Zobacz, od czego zależy wybór sposobu zapłaty i która opcja będzie najbezpieczniejsza w twojej sytuacji.

Jak zapłacić za mieszkanie od dewelopera – najważniejsze informacje

- Formę płatności za mieszkanie dopasuj do źródła finansowania, etapu budowy oraz własnej sytuacji finansowej.

- Zakup za gotówkę jest najprostszy i najtańszy w całkowitym rozliczeniu, a dodatkowo daje większe pole do negocjacji ceny.

- Kredyt hipoteczny pozostaje najczęstszą formą finansowania, ale wymaga zdolności kredytowej, wkładu własnego i akceptacji nieruchomości przez bank.

- Przy zakupie mieszkania w budowie najczęściej płaci się w transzach na mieszkaniowy rachunek powierniczy, co chroni środki kupującego i ogranicza ryzyko po stronie inwestycji.

Jak kupić mieszkanie od dewelopera? Sprawdź poradnik krok po kroku

Od czego zacząć? Przeanalizuj swoją sytuację finansową

Zanim wybierzesz konkretną formę płatności, przeanalizuj trzy kwestie:

- Możliwości finansowe. Punktem wyjścia jest wysokość i stabilność dochodów. Przy niskich zarobkach lub pensji uzależnionej w dużej mierze od premii zastanów się, czy zakup mieszkania jest w danym momencie najlepszym rozwiązaniem.

- Perspektywy zawodowe. Jeśli pracujesz na czas określony, na podstawie umowy cywilnoprawnej lub w branży sezonowej, oceń, czy będziesz w stanie regulować raty w terminie przez cały okres kredytowania.

- Oszczędności. Całkowity brak środków może znacznie utrudnić, a nawet przekreślić szanse na zakup nieruchomości. Aby otrzymać kredyt hipoteczny, potrzebujesz wkładu własnego – banki wymagają co do zasady co najmniej 20 proc. wartości nieruchomości. W lepszej sytuacji są osoby, które posiadają już inną nieruchomość: mogą wykorzystać ją jako zabezpieczenie finansowania.

Forma finansowania a forma płatności – czym się różnią?

- Forma finansowania to źródło pieniędzy na zakup: własne środki, kredyt hipoteczny, pożyczka.

- Forma płatności to natomiast sposób przekazania tych pieniędzy sprzedającemu: jednorazowo, w transzach, na rachunek powierniczy.

Obie decyzje są ze sobą powiązane, ale nie tożsame. Możesz kupić mieszkanie za gotówkę i zapłacić w transzach – albo wziąć kredyt i rozliczyć się jednorazowo po odbiorze lokalu. Zrozumienie tej różnicy pozwala lepiej zaplanować cały proces.

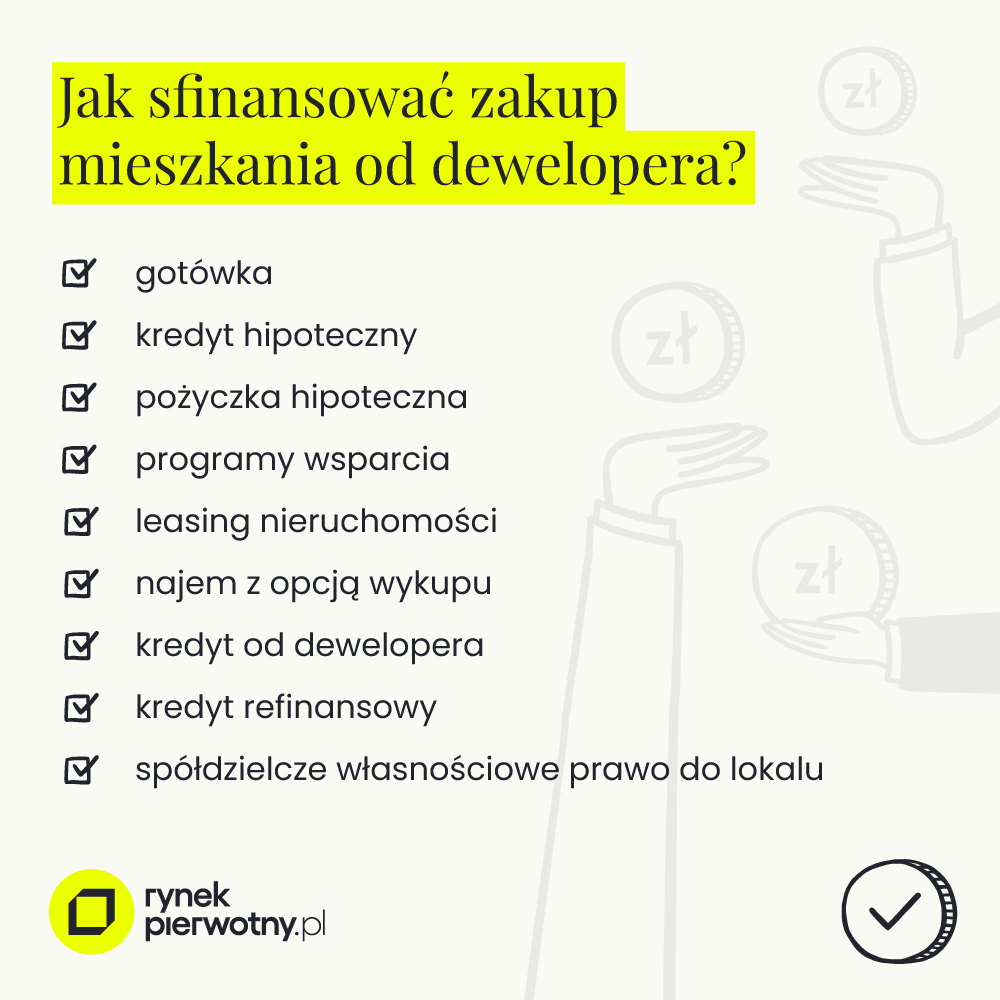

Formy finansowania zakupu mieszkania z rynku pierwotnego

Zakup mieszkania za gotówkę

Kupno mieszkania za własne środki to najprostsza i najbardziej przejrzysta opcja. Jeśli dysponujesz pełną kwotą, możesz zapłacić w dowolnym momencie – a to otwiera drogę do negocjacji ceny. Deweloperzy chętnie przyznają rabaty nabywcom gotówkowym, bo szybka sprzedaż bez oczekiwania na decyzję banku to dla nich najwygodniejszy scenariusz. Ta sama zasada działa na rynku wtórnym – perspektywa jednorazowego przelewu potrafi skutecznie przekonać sprzedającego do zejścia z ceny.

Zalety zakupu za własne środki są oczywiste: brak odsetek i prowizji dla banku, mniej formalności oraz spokój po sfinalizowaniu transakcji. Nie musisz martwić się poziomem stóp procentowych ani wysokością przyszłych rat. Nieruchomość kupiona za gotówkę to także sposób na ulokowanie kapitału.

Jak negocjować cenę mieszkania z deweloperem? Checklista

Kredyt hipoteczny

Nie każdy dysponuje kwotą kilkuset tysięcy złotych przeznaczoną jednorazowo na nieruchomość. Kredyt hipoteczny pozostaje najpopularniejszym sposobem finansowania zakupu mieszkania. Zanim jednak złożysz wniosek, sprawdź kilka kwestii.

Kalkulator zdolności kredytowej

- Bank oceni twoją zdolność kredytową – zależy ona m.in. od wysokości i źródła dochodu, kosztów utrzymania, historii kredytowej, a nawet wieku. Nie każdy i nie w każdym banku otrzyma finansowanie.

- Niezbędny jest wkład własny – co do zasady minimum 20 proc. wartości nieruchomości.

- Bank może mieć konkretne wymagania dotyczące samej nieruchomości i sposobu wypłaty środków. Sprawdź te kwestie jeszcze przed podpisaniem umowy z deweloperem.

Pożyczka hipoteczna – czym różni się od kredytu hipotecznego?

Pożyczkę hipoteczną można zaciągnąć na dowolny cel. Zabezpieczeniem jest hipoteka ustanowiona na nieruchomości, do której masz już tytuł prawny. Nie wymaga wkładu własnego, ale zwykle jest udzielana na mniej korzystnych warunkach niż kredyt hipoteczny. To opcja dla osób, które posiadają już nieruchomość i chcą pozyskać dodatkowe środki.

Pożyczka hipoteczna i kredyt hipoteczny różnią się przede wszystkim celem i zabezpieczeniem. Kredyt hipoteczny finansuje konkretną nieruchomość – i to ona stanowi zabezpieczenie. Pożyczka hipoteczna jest zabezpieczona nieruchomością, którą już posiadasz, a środki możesz przeznaczyć na dowolny cel.

Programy wsparcia i gwarancje dla kupujących mieszkanie

W finansowaniu zakupu mogą pomóc programy państwowe, choć ich oferta zmienia się co kilka lat. Po zakończeniu naborów do programów Mieszkanie dla Młodych i Bezpieczny Kredyt 2 proc. dostępne pozostają dwa rozwiązania.

Jeśli nie masz oszczędności na wkład własny, możesz skorzystać z programu Rodzinny Kredyt Mieszkaniowy (wcześniej: Mieszkanie Bez Wkładu Własnego). Jeśli zaś planujesz zakup za kilka lat, masz do dyspozycji Konto Mieszkaniowe – systematyczne oszczędzanie z premią od państwa.

Mieszkania bez wkładu własnego – aktualne oferty deweloperów

Inne formy finansowania: leasing, najem z opcją wykupu i finansowanie od dewelopera

Leasing nieruchomości działa analogicznie do leasingu samochodu. Co miesiąc płacisz ustaloną kwotę za użytkowanie mieszkania, którego właścicielem pozostaje leasingodawca. Po zakończeniu umowy możesz wykupić lokal za kwotę pomniejszoną o sumę wpłaconych rat. To opcja dla osób bez wkładu własnego lub zdolności kredytowej.

Najem z opcją wykupu to rozwiązanie zbliżone do leasingu. Przy podpisaniu długoterminowej umowy najmu trzeba wpłacić część wartości nieruchomości. Jeśli zgromadzisz pozostałą kwotę przed końcem umowy, możesz ją wpłacić wcześniej i szybciej stać się właścicielem.

Kredyt od dewelopera jest dostępny wyłącznie na rynku pierwotnym. Nazwa bywa myląca – finansowania i tak udziela bank, ale to deweloper przygotowuje dokumenty i często negocjuje preferencyjne warunki, np. niższą marżę. Wkład własny i zdolność kredytowa są wymagane tak samo jak przy standardowym kredycie.

Kredyt refinansowy pozwala zaciągnąć nowe zobowiązanie pod hipotekę posiadanej już nieruchomości – bez konieczności wnoszenia wkładu własnego. To rozwiązanie sprawdzi się np. przy zakupie mieszkania na wynajem.

Spółdzielcze własnościowe prawo do lokalu to kolejna alternatywa. Pamiętaj jednak, że spółdzielcze lokatorskie prawo do lokalu nie oznacza własności mieszkania – trzeba je dopiero przekształcić.

Jak wygląda płatność za mieszkanie już wybudowane?

Płatność jednorazowa za gotowy lokal

Zakup gotowego mieszkania – zarówno z rynku pierwotnego, jak i wtórnego – rozlicza się najczęściej jednorazowym przelewem po podpisaniu aktu notarialnego. To najprostsza forma płatności: pełna kwota trafia do sprzedającego w jednym momencie, a ty od razu stajesz się właścicielem nieruchomości.

Jeśli płacisz gotówką, przelew realizujesz najczęściej w dniu podpisania aktu lub tuż przed nim. Notariusz jako instytucja obowiązana raportuje duże transakcje w ramach przepisów o przeciwdziałaniu praniu pieniędzy – warto więc zachować dokumenty potwierdzające pochodzenie środków, np. umowę darowizny lub historię oszczędzania.

Płatność z kredytu hipotecznego za gotowe mieszkanie

Jeśli finansujesz zakup kredytem, bank uruchamia środki jednorazowo – po podpisaniu aktu notarialnego lub bezpośrednio przed nim, zgodnie z procedurą banku. Harmonogram i warunki uruchomienia środków sprawdź z doradcą jeszcze przed podpisaniem umowy przedwstępnej.

Na co uważać przy płatności za gotowe mieszkanie?

Przy zakupie gotowego lokalu zwróć szczególną uwagę na stan prawny nieruchomości. Przed podpisaniem aktu notarialnego sprawdź księgę wieczystą pod kątem obciążeń hipoteką lub służebnościami. Upewnij się też, że sprzedający uregulował wszystkie zobowiązania wobec wspólnoty lub spółdzielni mieszkaniowej.

Jak wygląda płatność za mieszkanie w budowie?

Mieszkaniowy rachunek powierniczy – po co jest?

Gdy kupujesz nieruchomość w budowie, twoje wpłaty nie trafiają bezpośrednio do dewelopera. Środki gromadzone są na mieszkaniowym rachunku powierniczym prowadzonym przez bank. To mechanizm ochrony kupującego, wymagany przez prawo przy sprzedaży lokali z rynku pierwotnego.

Otwarty i zamknięty rachunek powierniczy

Funkcjonują dwa rodzaje rachunków powierniczych, które różnią się momentem wypłaty środków deweloperowi.

Otwarty rachunek powierniczy to najczęstsze rozwiązanie na polskim rynku. Deweloper otrzymuje kolejne transze dopiero po potwierdzeniu przez bank zakończenia danego etapu inwestycji. Jest to korzystne dla obu stron: deweloper na bieżąco finansuje budowę ze środków klientów, a kupujący ma pewność, że pieniądze są wypłacane zgodnie z postępem prac.

Zamknięty rachunek powierniczy daje kupującemu wyższy poziom ochrony. Deweloper otrzymuje całą kwotę dopiero po podpisaniu aktu notarialnego i przeniesieniu własności – musi więc zapewnić sobie pełne finansowanie inwestycji we własnym zakresie.

Dodatkową ochronę w obu przypadkach zapewnia Deweloperski Fundusz Gwarancyjny, na który deweloperzy odprowadzają składki od każdej wpłaty. W razie upadłości dewelopera lub banku odzyskasz wpłacone środki.

Płatność w transzach zgodnie z harmonogramem inwestycji

Kupując lokal w budowie, płacisz w kilku ratach powiązanych z postępem prac. Harmonogram wpłat znajdziesz w umowie deweloperskiej – określa on, jaką część ceny wpłacasz po zakończeniu każdego etapu, np. wylewki fundamentów, stanu surowego zamkniętego czy odbioru technicznego budynku.

Płatność w transzach jest korzystna dla dewelopera, bo nie musi zapewniać 100 proc. finansowania z góry. Dla ciebie jako kupujacego to jednocześnie forma zabezpieczenia: środki są chronione przez rachunek powierniczy i Deweloperski Fundusz Gwarancyjny.

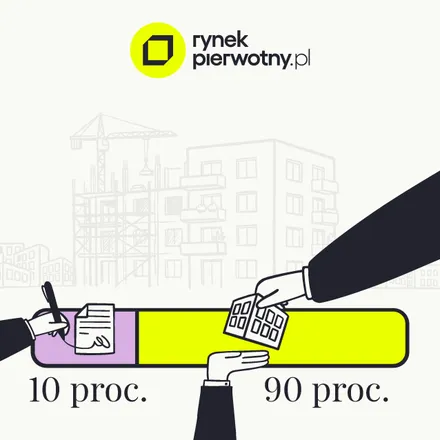

Systemy płatności 10/90, 20/80 i 30/70

Niektórzy deweloperzy oferują uproszczone harmonogramy, w których większość ceny płacisz dopiero po zakończeniu budowy.

- System 10/90 to najkorzystniejszy dla nabywcy wariant. Przy zawarciu umowy wpłacasz 10 proc. ceny, a pozostałe 90 proc. – po realizacji inwestycji, tuż przed odbiorem mieszkania. To atrakcyjne rozwiązanie, gdy dopiero zbierasz środki lub czekasz na decyzję kredytową. Późniejsze uruchomienie kredytu pozwala uniknąć długiego okresu podwójnych kosztów – jednoczesnego spłacania rat i np. opłacania wynajmowanego lokalu. Dla dewelopera to jednak najmniej opłacalna opcja, dlatego zwykle pojawia się jako ograniczona czasowo zachęta w przedsprzedaży.

- System 20/80 działa na tych samych zasadach przy zmienionych proporcjach. Początkowa wpłata w wysokości 20 proc. ceny może zostać uznana za wkład własny do zaciąganego później kredytu, co ułatwia zaplanowanie finansów.

- System 30/70 zakłada wpłatę 30 proc. po zawarciu umowy i 70 proc. po zakończeniu budowy. Oferta nie jest tak spektakularna jak poprzednie – 30 proc. z kilkuset tysięcy to niemała suma – ale deweloperzy decydują się na nią znacznie chętniej.

Mieszkanie w budowie kupowane na kredyt – co sprawdza bank?

Jeśli finansujesz zakup kredytem, bank uruchamia środki etapami – zgodnie z harmonogramem dewelopera. Do czasu wypłaty ostatniej transzy płacisz zwykle tylko raty odsetkowe naliczane od faktycznie uruchomionej kwoty. Pełne raty kapitałowo-odsetkowe zaczynasz spłacać po wypłacie całości kredytu.

Bank przed uruchomieniem kolejnych transz weryfikuje postęp prac. Sprawdza m.in. umowę deweloperską, numer mieszkaniowego rachunku powierniczego oraz dokumentację potwierdzającą zakończenie danego etapu inwestycji. Warunki i harmonogram uruchamiania środków ustal z doradcą kredytowym jeszcze przed podpisaniem umowy z deweloperem.

Na co zwrócić uwagę przy różnych formach płatności?

Jeśli masz pełną kwotę w gotówce

Zakup za własne środki to najszybsza i najtańsza opcja w całkowitym rozliczeniu. Nie ponosisz kosztów odsetek ani prowizji bankowych. Masz też silniejszą pozycję negocjacyjną – deweloperzy i sprzedający z rynku wtórnego chętniej schodzą z ceny, gdy transakcja nie jest uzależniona od decyzji banku.

Pamiętaj o zachowaniu dokumentów potwierdzających pochodzenie środków. Notariusz raportuje duże transakcje gotówkowe, a urząd skarbowy może zapytać o źródło środków.

Jeśli korzystasz z kredytu hipotecznego

Sprawdź zdolność kredytową i zgromadź wkład własny – co do zasady minimum 20 proc. wartości nieruchomości. Im wyższy wkład (np. 30–40 proc.), tym zwykle niższa marża banku i tańszy kredyt w całym okresie spłaty. Warunki finansowania i harmonogram uruchomienia środków ustal z bankiem przed podpisaniem umowy deweloperskiej.

Jeśli kupujesz gotowe mieszkanie

Rozliczenie następuje najczęściej jednorazowo – przelewem w dniu podpisania aktu notarialnego lub tuż przed nim. Przed transakcją sprawdź księgę wieczystą i stan prawny nieruchomości. Przy zakupie z rynku pierwotnego zażądaj zaświadczenia o braku zaległości.

Jeśli kupujesz mieszkanie w budowie

Upewnij się, że umowa deweloperska zawiera numer mieszkaniowego rachunku powierniczego i harmonogram wpłat powiązany z postępem prac. Sprawdź, czy deweloper odprowadza składki na Deweloperski Fundusz Gwarancyjny. Jeśli finansujesz zakup kredytem, uzgodnij z bankiem harmonogram uruchamiania transz jeszcze przed podpisaniem umowy.

Podsumowanie: najlepsza forma płatności zależy od źródła finansowania i etapu inwestycji

Możliwości zapłaty za nieruchomość jest naprawdę sporo. Zakup gotówkowy to szybka i prosta transakcja – daje silną pozycję negocjacyjną i najniższe koszty całkowite. Kredyt hipoteczny otwiera drogę do własnego mieszkania osobom, które nie mogą lub nie chcą wydać jednorazowo kilkuset tysięcy złotych. Jeśli nie spełniasz warunków żadnej z tych opcji, rozważ pożyczkę hipoteczną, leasing, najem z opcją wykupu lub kredyt refinansowy.

Płatność w transzach na rachunek powierniczy może być równie atrakcyjna jak systemy 10/90 czy 20/80 – bieżące finansowanie budowy ze środków klientów pod kontrolą banku zmniejsza ryzyko utraty płynności przez dewelopera, a Deweloperski Fundusz Gwarancyjny chroni twoje wpłaty.

Formy płatności za mieszkanie – często zadawane pytania

Czy można połączyć gotówkę z kredytem hipotecznym?

Tak – to najczęstszy scenariusz. Zgromadzone środki stanowią wkład własny, a resztę ceny pokrywa kredyt. Im wyższy wkład (np. 30–40 proc. zamiast minimalnych 20 proc.), tym zwykle niższa marża banku i tańszy kredyt w całym okresie spłaty.

Czy przy zakupie za gotówkę trzeba udokumentować pochodzenie środków?

Sama transakcja nie wymaga przedstawiania dokumentów, ale notariusz jako instytucja obowiązana raportuje duże transakcje w ramach przepisów o przeciwdziałaniu praniu pieniędzy, a urząd skarbowy może zapytać o źródło środków. Warto zachować dokumenty potwierdzające ich pochodzenie, np. umowę darowizny (i zgłosić ją do US) lub historię oszczędzania.

Jak płatność w transzach wpływa na koszt kredytu hipotecznego?

Bank uruchamia kredyt etapami, zgodnie z harmonogramem dewelopera. Do czasu wypłaty ostatniej transzy płacisz zwykle tylko raty odsetkowe naliczane od faktycznie uruchomionej kwoty – początkowe obciążenie jest więc niższe, a pełne raty kapitałowo-odsetkowe zaczynasz spłacać po wypłacie całości.

Czy można zapłacić za mieszkanie fizyczną gotówką, np. w banknotach u notariusza?

Formalnie przepisy nie zakazują tego konsumentom, ale w praktyce rozliczenie następuje przelewem – to bezpieczniejsze i łatwiejsze do udokumentowania. Limit płatności gotówkowych (15 tys. zł) dotyczy transakcji między przedsiębiorcami, więc firma kupująca lokal od dewelopera musi zapłacić bezgotówkowo.

Zakup mieszkania to jedna z najważniejszych decyzji w życiu. Dlatego w swoich tekstach stawiam na konkretny, prosty język i praktyczne wskazówki. Mam ponad 10-letnie doświadczenie w pracy we wszystkich rodzajach mediów: radiu, telewizji, prasie i portalach internetowych. Dziś tworzę treści o rynku mieszkaniowym, które pomagają odnaleźć się w gąszczu przepisów, formalności i deweloperskich pojęć.

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: