Bezpieczny Kredyt 2 procent – podsumowanie. Ilu Polaków skorzystało z programu i jaki miał wpływ na rynek?

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

W 2023 roku obowiązywał program rządowy Bezpieczny Kredyt 2 procent, który znacząco pobudził popyt na rynku mieszkaniowym. Dzięki atrakcyjnemu oprocentowaniu kredytu hipotecznego ponad 236 tysięcy Polaków mogło spełnić marzenie o własnych czterech kątach. Sprawdź, jak program wpłynął na rynek nieruchomości w Polsce.

Bezpieczny Kredyt 2 procent w liczbach. Najważniejsze informacje

- W ramach programu Bezpieczny Kredyt 2 procent zawarto ok. 93,1 tys. umów kredytowych o łącznej wartości 37,8 mld zł.

- Średnia kwota Bezpiecznego Kredytu 2 procent wynosiła 406 tys. zł.

- Beneficjenci programu chętniej kupowali mieszkania z drugiej ręki niż od deweloperów.

- 56 proc. kredytów zaciągnęły jednoosobowe gospodarstwa domowe, a 25 proc. – dwuosobowe.

- 63 proc. kredytów zaciągnęły odoby do 30. roku życia.

- 67 proc. kredytów udzielono gospodarstwom domowym, których dochód na osobę nie przekraczał 6,5 tys. zł (tj. kwoty zbliżonej do poziomu przeciętnego wynagrodzenia miesięcznego).

- Najwięcej kredytów banki udzieliły w największych metropoliach. Co ciekawe: Łódź zrównała się pod tym względem z Warszawą.

Czym był program Bezpieczny Kredyt 2 procent? Czy wciąż obowiązuje?

Bezpieczny Kredyt 2 procent był częścią rządowego programu „Pierwsze mieszkanie”. Wspierał młode osoby (do 45. roku życia), których nie było stać na zakup pierwszego mieszkania w okresie wysokich stóp procentowych i wysokich cen mieszkań.

- Bezpieczny Kredyt 2 procent pozwalał skorzystać z dopłat do odsetkowych rat kredytu mieszkaniowego z okresowo stałą stopą procentową przez pierwsze 10 lat spłaty.

- W okresie wsparcia kredytobiorca opłaca malejące raty kapitałowo-odsetkowe, które po 120 miesiącach automatycznie zamienią się w raty równe – chyba że złoży w banku wniosek o kontynuowanie rat malejących.

- Jeśli wkład własny wnioskodawcy był niższy niż wymagane 20 proc., różnicę wyrównywała gwarancja wkładu własnego w Banku Gospodarstwa Krajowego.

- Minimalny okres spłaty wynosi 15 lat.

- Wysokość raty kredytu o stałej stopie może się zmienić po upływie pięciu lat.

- Rzeczywiste oprocentowanie Bezpiecznego Kredytu 2 proc. zależy m.in. od wysokości marży banku oraz dodatkowych opłat i prowizji.

W przypadku Bezpiecznego Kredytu 2 procent wysokość dopłat do raty można było obliczyć zgodnie z poniższym wzorem:

Kwota dopłaty = pozostała do spłaty część BK 2 proc. x ((Średnia kwartalna stopa procentowa – 2 proc.) / 12)

Czy program Bezpieczny Kredyt 2 procent wciąż obowiązuje? Nie. Można było wnioskować o niego od 1 lipca 2023 roku do 31 grudnia 2023 roku. Rząd zakończył go przedwcześnie, ponieważ wyczerpał się limit dopłat (16,1 mld zł).

Rękojmia: co to jest, co obejmuje i ile trwa? Sprawdź

Jaki był cel programu Bezpieczny Kredyt 2 procent i do kogo był skierowany?

Bezpieczny Kredyt 2 procent miał w założeniu pobudzić rynek nieruchomości i poprawić zdolność kredytową Polaków w okresie wysokich stóp procentowych oraz wysokich cen mieszkań.

Do kogo był skierowany program? Przede wszystkim do młodych osób, które chciały kupić swoje pierwsze mieszkanie, ale nie miały wystarczającej zdolności kredytowej.

Kto mógł skorzystać z Bezpiecznego Kredytu 2 proc.? Warunki uczestnictwa w programie

Z Bezpiecznego Kredytu 2 proc. mogły skorzystać osoby, które:

- Prowadziły gospodarstwo domowe na terenie Polski.

- Złożyły oświadczenie, że przeznaczą kredyt na własne cele mieszkaniowe.

- Nie miały dotychczas prawa własności do mieszkania lub domu, ani spółdzielczego prawa do lokalu lub domu.

- Nie spłacały innego kredytu hipotecznego, zawartego w okresie ostatnich 36 miesięcy.

- Spełniały warunek wieku do 45 lat – jeśli wniosek składali małżonkowie lub partnerzy z co najmniej jednym wspólnym dzieckiem, kryterium wieku mogła spełniać tylko jedna osoba.

- Przedstawiły dokumenty do oceny zdolności kredytowej przez bank – np. zaświadczenie od pracodawcy o źródle i wysokości dochodu.

Czy można sprzedać mieszkanie z Bezpiecznym Kredytem 2 procent? Sprawdź

Jakie były ograniczenia Bezpiecznego Kredytu 2 proc.?

Głównym ograniczeniem programu BK 2 proc. była maksymalna kwota kredytu hipotecznego. Limit wynosił:

- 600 tys. zł – na zakup mieszkania lub budowę domu, jeśli zainteresowany wnioskował o kredyt wspólnie z małżonkiem albo miał co najmniej jedno dziecko,

- 500 tys. zł – na zakup mieszkania lub budowę domu dla singla lub związku partnerskiego bez dziecka,

- 150 tys. zł – na dokończenie budowy domu przez małżonków lub rodzica/rodziców z co najmniej jednym dzieckiem,

- 100 tys. zł – na dokończenie przez singla budowy domu.

Inne ograniczenia:

- limit 200 tys. gotówkowego wkładu własnego,

- maksymalnie 1 mln zł łącznej wysokości Bezpiecznego Kredytu 2 proc. i wkładu własnego,

- nadpłata Bezpiecznego Kredytu 2 proc. objętego gwarancją BGK w ciągu pierwszych trzech lat skutkuje utratą dopłat,

- kredytobiorca nie może wykorzystywać nieruchomości do celów biznesowych.

Czy można nadpłacać Bezpieczny Kredyt 2 procent? Sprawdź zasady

Na jakie cele można było przeznaczyć Bezpieczny Kredyt 2 proc.?

Bezpieczny Kredyt 2 proc. można było przeznaczyć nie tylko na zakup pierwszego mieszkania, ale także na:

- zakup mieszkania wraz z jego wykończeniem,

- budowę lub zakup domu jednorodzinnego wraz z jego wykończeniem oraz zakupem nieruchomości gruntowej,

- nabycie spółdzielczego prawa do lokalu mieszkalnego lub domu wraz z jego wykończeniem,

- dokończenie budowy domu.

Jak to wyglądało w praktyce? Z danych BGK wynika, że:

- 45 proc. kredytów udzielono na zakup mieszkania lub domu jednorodzinnego na rynku wtórnym,

- 39 proc. kredytów udzielono na zakup mieszkania lub domu jednorodzinnego na rynku pierwotnym,

- 11 proc. kredytów sfinansowało budowę lub budowę i koszty wykończenia domu jednorodzinnego, przy czym w tej grupie 1 proc. udzielonych kredytów służyło również sfinansowaniu kosztów związanych na nabyciem nieruchomości gruntowej w celu budowy,

- 5 proc. kredytów posłużyło nabyciu spółdzielczego prawa do lokalu lub domu.

Jakie banki uczestniczyły w programie Bezpieczny Kredyt 2 proc.?

W programie Bezpieczny Kredyt 2 procent uczestniczyły banki, które zawarły umowę z Bankiem Gospodarstwa Krajowego:

- Alior Bank

- Bank BPS i Banki Spółdzielcze Zrzeszenia BPS

- Bank Ochrony Środowiska

- Bank PEKAO

- Bank Spółdzielczy Rzemiosła w Krakowie

- Bank Spółdzielczy w Brodnicy

- Krakowski Bank Spółdzielczy w Krakowie

- mBank

- PKO BP

- Santander Bank Polska

- SGB-Bank i Banki Spółdzielcze Zrzeszone z SGB-Bankiem

- VeloBank

- Wschodni Bank Spółdzielczy w Chełmie

Refinansowanie kredytu hipotecznego – na czym polega i jak to zrobić? Poznaj warunki

Ile osób skorzystało z programu Bezpieczny Kredyt 2 procent?

Z danych Banku Gospodarstwa Krajowego (BGK), który zarządzał programem Bezpieczny Kredyt 2 procent, wynika, że banki zawarły ok. 93,1 tys. umów kredytowych o łącznej wartości 37,8 mld zł. 56 proc. kredytów zaciągnęły jednoosobowe gospodarstwa domowe, a 25 proc. – dwuosobowe.

Bezpieczny Kredyt 2 procent – gdzie przyznano najwięcej kredytów?

Najwięcej kredytów w ramach programu udzielono w województwach: łódzkim, mazowieckim i dolnośląskim. Szczegółowe dane przedstawa poniższa tabela.

| Województwo | Udział (proc.) |

|---|---|

| łódzkie | 18,6 |

| mazowieckie | 18,6 |

| dolnośląskie | 10,5 |

| małopolskie | 8,8 |

| wielkopolskie | 7,0 |

| pomorskie | 6,6 |

| śląskie | 5,3 |

| kujawsko-pomorskie | 4,9 |

| lubelskie | 4,0 |

| podkarpackie | 3,7 |

| lubuskie | 2,3 |

| warmińsko-mazurskie | 2,0 |

| podlaskie | 1,9 |

| opolskie | 1,5 |

| świętokrzyskie | 1,1 |

| zachodniopomorskie | 0,3 |

Wpływ programu Bezpieczny Kredyt 2 procent na rynek mieszkaniowy

W czasie działania programu ponad połowa nabytych w Polsce mieszkań to nieruchomości kupione z wykorzystaniem Bezpiecznego Kredytu 2 proc. – dokładnie 52,4 proc. wszystkich kredytów hipotecznych. Najwyższy udział (70,18 proc.) wystąpił w IV kwartale 2023 r.

| Okres | Liczba nowych kredytów mieszkaniowych | Liczba kredytów w ramach BK 2 proc. | Udział BK 2 proc. |

|---|---|---|---|

| III kwartał 2023 | 40 796 | 14 667 | 35,95 proc. |

| IV kwartał 2023 | 68 860 | 48 331 | 70,18 proc. |

| I kwartał 2024 (wnioski złożone do 31 grudnia 2023) | 64 504 | 28 292 | 43,85 proc. |

| Ogółem | 174 160 | 91 290 | 52,4 proc. |

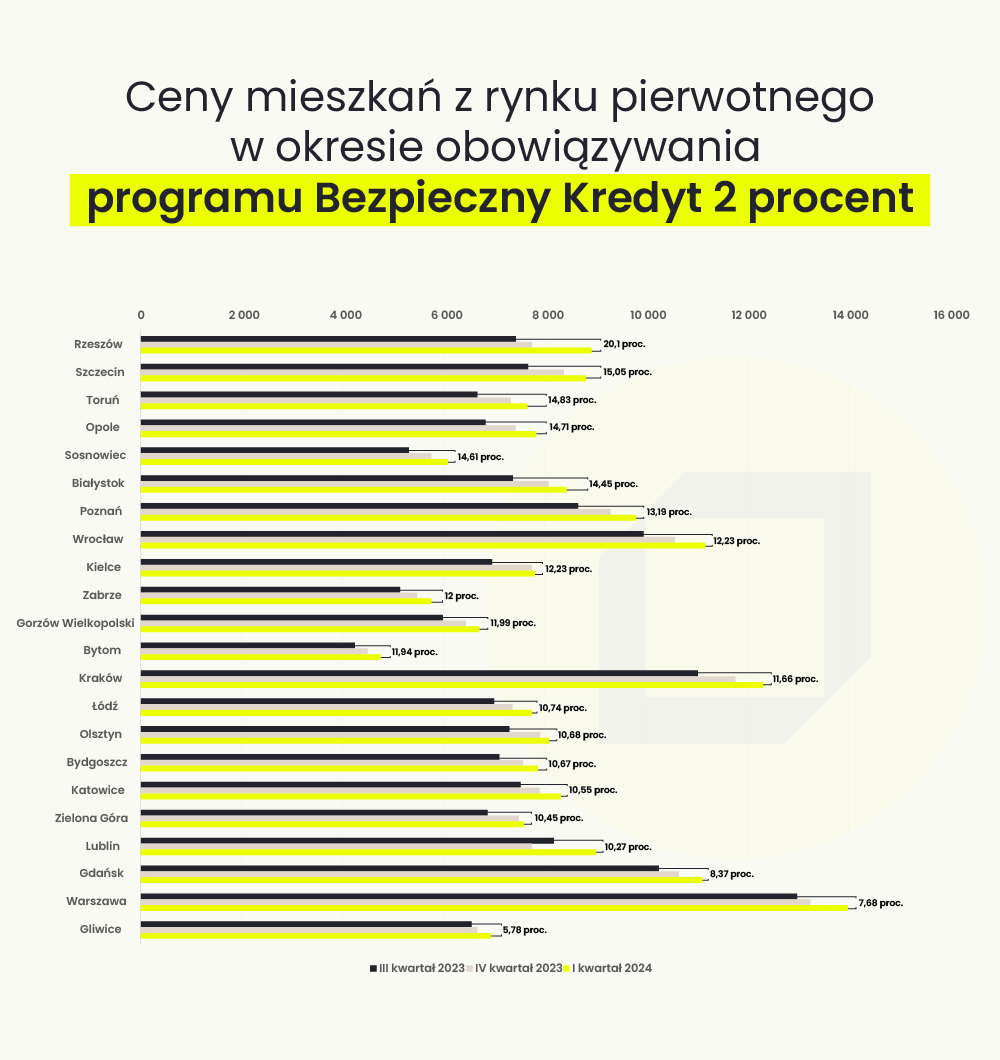

W okresie obowiązywania programu we wszystkich dużych miastach ceny mieszkań rosły. Deweloperzy podnosili ceny, bo chętnych na zakup było dużo więcej niż dostępnych mieszkań.

Poznaj średnie ceny mieszkań w Polsce

- w sześciu największych miastach Polski (Warszawa, Wrocław, Gdańsk, Kraków, Poznań i Łódź) ceny mieszkań wzrosły średnio o 10,65 proc.

- najbardziej podrożały lokale w Poznaniu (13,19 proc.), Wrocławiu (12,23 proc.) i Krakowie (11,66 proc.).

- w skali całego kraju ceny mieszkań wzrosły przeciętnie o 12,01 proc.

W okresie obowiązywania Bezpiecznego Kredytu 2 proc. liczba wszystkich kredytów mieszkaniowych udzielonych w Polsce była większa aż o 112 042 niż w analogicznym okresie przed wprowadzeniem programu. Wzrost popytu wyniósł 64,36 proc. Wynikało to z atrakcyjnych warunków BK 2 proc. – program ten znacząco poprawił zdolność kredytową potencjalnych kredytobiorców.

| Okres | Liczba udzielonych kredytów |

|---|---|

| Od III kwartału 2022 do I kwartału 2023 | 62 118 |

| Od III kwartału 2023 do I kwartału 2024 | 174 160 |

| Wzrost popytu r/r | 64,36 proc. |

Czy program Bezpieczny Kredyt 2 procent był sukcesem?

Jak wskazują liczby, program Bezpieczny Kredyt 2 procent cieszył się dużym zainteresowaniem i pomógł aż 236 tys. Polaków spełnić marzenie o własnej nieruchomości. Czy można więc ocenić go jako sukces? Ekspert portalu RynekPierwotny.pl twierdzi, że niekoniecznie.

Problem w tym, że fatalny był moment i sposób wprowadzenia programu Bezpieczny Kredyt 2 proc. Można powiedzieć, że rząd wyświadczył niedźwiedzią przysługę wielu młodym Polakom, którzy marzą o własnym M.

Program, który w założeniu miał im pomóc w osiągnięciu tego celu, był przysłowiowym kamieniem, który uruchomił lawinę popytu. Należy przy tym zaznaczyć, że był on kumulowany przez kilkanaście miesięcy.

Ponadto program przyspieszył decyzję zakupową bardzo wielu osób, także tych, które nie mogły liczyć na dopłatę. A ponieważ deweloperzy przez większą część roku nie byli w stanie zareagować odpowiednim zwiększeniem podaży mieszkań, rok 2023 pozostanie w pamięci jako rok dramatycznie kurczącej się oferty deweloperskiej i lawinowego wzrostu średniej ceny metra kwadratowego mieszkań – stwierdził Marek Wielgo, ekspert RynekPierwotny.pl

Najświeższe dane i analizy rynku nieruchomości w jednym miejscu

Co zamiast Bezpiecznego Kredytu 2 procent?

Program Bezpieczny Kredyt 2 procent już nie działa, a obecnie kredytobiorcy mogą korzystać z dwóch innych form wsparcia w ramach Rządowego Programu Mieszkaniowego:

- Rodzinnego Kredytu Mieszkaniowego – program pozwala uzyskać kredyt hipoteczny z niskim lub zerowym wkładem własnym dzięki gwarancji BGK. Dodatkowym elementem jest częściowa spłata kredytu („spłata rodzinna”) dla kredytobiorców, którym urodzi się drugie lub kolejne dziecko.

- Konta Mieszkaniowego – wsparcie w ramach programu „Pierwsze Mieszkanie”, które ułatwia oszczędzanie na zakup mieszkania lub budowę domu, a także pozwala otrzymać Premię Mieszkaniową.

Mieszkania bez wkładu własnego – aktualne oferty

Polski rząd aktualnie nie planuje żadnych nowych programów w formie dopłat do rat kredytów mieszkaniowych. Zamierza natomiast:

- budować i remontować mieszkania, aby zwiększać podaż nieruchomości na rynku,

- udostępniać lokale na wynajem w Społecznych Inicjatywach Mieszkaniowych i spółdzielniach – z czynszem na preferencyjnych warunkach.

Bezpieczny Kredyt 2 procent – często zadawane pytania

Czy program Bezpieczny Kredyt 2 procent jeszcze obowiązuje?

Nie, program Bezpieczny Kredyt 2 procent już nie obowiązuje. Można było wnioskować o niego od 1 lipca 2023 roku do 31 grudnia 2023 roku.

Ile osób skorzystało z Bezpiecznego Kredytu 2 procent?

W ramach programu Bezpieczny Kredyt 2 procent zawarto ok. 93,1 tys. umów kredytowych o łącznej wartości 37,8 mld zł.

Jaki był cel programu Bezpieczny Kredyt 2 procent?

Bezpieczny Kredyt 2 procent miał pobudzić rynek nieruchomości i poprawić zdolność kredytową Polaków w okresie wysokich stóp procentowych oraz wysokich cen mieszkań. Program był skierowany przede wszystkim do młodych osób, które chciały kupić swoje pierwsze mieszkanie, ale nie miały wystarczającej zdolności kredytowej.

Czy można nadpłacać Bezpieczny Kredyt 2 procent?

Tak, możesz nadpłacić Bezpieczny Kredyt 2 proc. Istnieją jednak pewne ograniczenia.

Możesz stracić prawo do pozostałych dopłat. Stanie się tak, gdy nadpłacisz kredyt w pierwszych 3 latach umowy, a jednocześnie:

- nadpłata kredytu nie dotyczy części wkładu własnego, który pokrył BGK w ramach gwarancji,

- suma twojego wkładu własnego i łącznej wysokości spłaty jest większa niż 200 tys. zł,

- miesięczna rata kredytu powiększona o kwotę nadpłaty przekracza wysokość pierwszej raty przed dopłatą.

Czy można sprzedać mieszkanie z Bezpiecznym Kredytem 2 procent?

Tak, możesz sprzedać mieszkanie z Bezpiecznym Kredytem 2 proc. Wiąże się jednak z określonymi skutkami. Pamiętaj, aby wcześniej uzyskać zgodę banku, rozliczyć dopłaty i sprawdzić konsekwencje podatkowe.

Jeśli sprzedasz mieszkanie kupione z Bezpiecznym Kredytem 2 procent przed upływem 10-letniego okresu wsparcia, nie będziesz już otrzymywać kolejnych dopłat w ramach programu Bezpieczny Kredyt 2 proc.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

Doświadczony analityk rynku nieruchomości i dziennikarz ekonomiczny z ponad 30-letnim stażem zawodowym, obecnie ekspert portali RynekPierwotny.pl oraz GetHome.pl, gdzie odpowiada za analizy trendów, komentarze eksperckie oraz interpretację danych dotyczących rynku mieszkaniowego w Polsce; jest uznawany za jednego z najbardziej rozpoznawalnych komentatorów koniunktury na rynku mieszkaniowym. Wi.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)