Kredyt 2 procent: czy sprzedaż mieszkania jest możliwa?

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)

Chcesz sprzedać mieszkanie z kredytem hipotecznym, który bank przyznał ci w ramach programu Bezpieczny Kredyt 2 procent? Obawiasz się, że utracisz dopłaty lub będą cię czekać skomplikowane formalności bankowe? Sprawdź, jak sprzedać nieruchomość i jakie są tego konsekwencje.

Bezpieczny Kredyt 2 procent a sprzedaż mieszkania – najważniejsze informacje

- Możesz sprzedać mieszkanie z Bezpiecznym Kredytem 2 procent. Obowiązuje cię w tym przypadku standardowa procedura sprzedaży nieruchomości z hipoteką.

- Jeśli sprzedasz lokal z Bezpiecznym Kredytem 2 proc., zachowasz wszystkie dopłaty dotychczas otrzymane od państwa. Utracisz jednak prawo do kolejnych dopłat.

Czy można sprzedać mieszkanie z Bezpiecznym Kredytem 2 proc.?

Tak, możesz sprzedać mieszkanie z Bezpiecznym Kredytem 2 proc., jest to w pełni dopuszczalne przez prawo. Wiąże się jednak z określonymi skutkami. Pamiętaj, aby wcześniej uzyskać zgodę banku, rozliczyć dopłaty i sprawdzić konsekwencje podatkowe.

- Jeśli zawrzesz taką transakcję przed upływem 10-letniego okresu wsparcia, nie będziesz już otrzymywać kolejnych dopłat w ramach programu Bezpieczny Kredyt 2 proc.

- Aby sprzedać mieszkanie z kredytem hipotecznym, potrzebujesz zgody banku, który określi warunki takiej transakcji.

- Postaraj się także o promesę z banku. Jest to oficjalne przyrzeczenie, że pozwoli on wykreślić hipotekę ze swojej księgi wieczystej po całkowitej spłacie zadłużenia. Bez tego dokumentu znalezienie kupca jest praktycznie niemożliwe.

Promesa: co to jest i jak działa promesa kredytowa? Sprawdź

Jakie są zasady utraty dopłat do rat kredytu hipotecznego w programie Bezpieczny Kredyt 2 proc.?

Prawo do dopłat do rat Bezpiecznego Kredytu 2 proc. wygasa z ostatnim dniem miesiąca sprzedaży mieszkania. Oznacza to, że od momentu zbycia nieruchomości przestaniesz otrzymywać wsparcie od państwa w formie dopłaty do rat.

- Ustawa nie nakłada obowiązku zwrotu dopłat do kredytu mieszkaniowego, które państwo już wypłaciło przed datą sprzedaży lokalu.

- Zwrócisz jedynie te kwoty wsparcia, które wpłynęły po dniu zbycia nieruchomości.

- W praktyce oznacza to, że stracisz jedynie przyszłe korzyści z programu.

Średnie ceny mieszkań w Polsce

Pamiętaj, że prawo do dopłat utracisz nie tylko w przypadku sprzedaży mieszkania. Stanie się tak również m.in. w następujących sytuacjach:

- wynajmiesz lub użyczysz lokal,

- kupisz na własność inną nieruchomość (z wyjątkiem dziedziczenia),

- trwale zmienisz sposób użytkowania lokalu i nie będzie on już służyć do zaspokajania potrzeb mieszkaniowych,

- przestaniesz prowadzić gospodarstwo domowe na terenie Polski.

Ustawa o Bezpiecznym Kredycie 2 proc.: czy można kupić nowe mieszkanie po sprzedaży starego z kredytem 2 proc.?

Jeśli sprzedaż mieszkanie z kredytem, zanim minie pięć lat od jego nabycia, najczęściej zapłacisz 19 proc. podatku dochodowego.

- Unikniesz jednak tego obciążenia, gdy skorzystasz z mechanizmu tzw. ulgi mieszkaniowej i środki uzyskane ze sprzedaży lokalu przeznaczysz na własne cele mieszkaniowe.

- Za pieniądze ze sprzedaży sfinansowanego Bezpiecznym Kredytem 2 proc. możesz też spłacić kredyt hipoteczny na zakup innego mieszkania.

Ulga mieszkaniowa – co to jest i jak z niej skorzystać w 2026 roku? Sprawdź

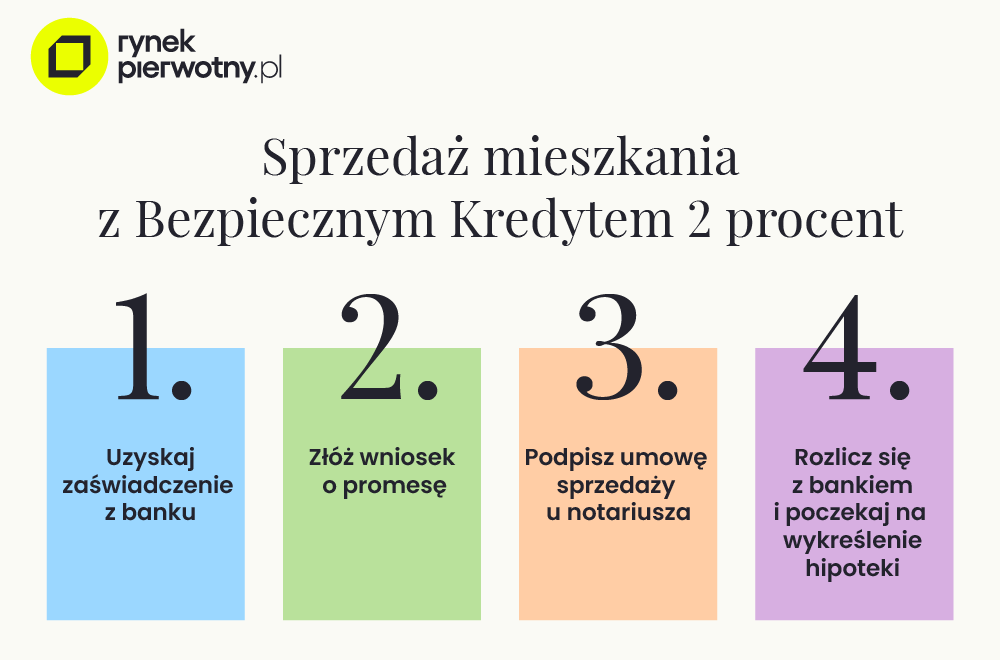

Jakie formalności trzeba spełnić przy sprzedaży mieszkania z kredytem?

Zanim sprzedasz mieszkanie z kredytem hipotecznym, najpierw dopełnij kilku formalności.

- Uzyskaj zaświadczenie z banku: o aktualnej kwocie zadłużenia oraz numerze rachunku technicznego do całkowitej spłaty kredytu.

- Złóż wniosek o promesę: to oficjalne przyrzeczenie banku, że po otrzymaniu spłaty całego zadłużenia zgodzi się usunąć swój wpis z księgi wieczystej.

- Podpisz umowę sprzedaży u notariusza: akt notarialny precyzyjnie opisuje mechanizm płatności. Zazwyczaj kupujący przelewa na rachunek techniczny banku część ceny, która odpowiada zadłużeniu, a pozostała kwota trafia na konto sprzedającego.

- Rozlicz się z bankiem i poczkaj na wykreślenie hipoteki: po zaksięgowaniu wpłaty bank wystawia dokument potwierdzający całkowitą spłatę kredytu i zgodę na wykreślenie hipoteki.

Oprócz tego do sprzedaży mieszkania potrzebujesz standardowych dokumentów dotyczących nieruchomości, w tym numeru księgi wieczystej czy zaświadczenia o braku zaległości w opłatach.

Co z dopłatami po wcześniejszej spłacie kredytu?

Ustawa o Bezpiecznym Kredycie 2 proc. szczegółowo reguluje kwestię wcześniejszej spłaty i nadpłaty kredytu. Czy kredyt 2 proc. można nadpłacać? Tak, ale z pewnymi ograniczeniami, które miały zapobiegać spekulacjom.

Nadpłata kredytu hipotecznego: kiedy się opłaca i jak wpływa na raty oraz koszty kredytu? Sprawdź

- Nadpłata kredytu 2 proc. w ciągu pierwszych trzech lat od jego udzielenia co do zasady skutkuje utratą prawa do dopłat.

- Istnieją jednak ważne wyjątki – możesz nadpłacić kredyt, jeśli wysokość nadpłaty łącznie z wniesionym wkładem własnym nie przekracza 200 tys. zł, lub gdy nadpłata dotyczy części objętej gwarancją BGK w ramach programu „Mieszkanie bez wkładu własnego”.

| Sytuacja | Utrata dopłat | Dodatkowe warunki |

|---|---|---|

| Sprzedaż mieszkania w trakcie spłaty | Tak, od momentu sprzedaży | Wymagana promesa z banku oraz zgoda banku na sprzedaż nieruchomości obciążonej hipoteką |

| Wcześniejsza spłata / nadpłata (przed 3 latami) | Tak, z pewnymi wyjątkami | Wyjątki dotyczą m.in. wysokości wkładu własnego i gwarancji BGK |

| Nadpłata kredytu (po 3 latach) | Nie | Brak |

| Wcześniejsza spłata kredytu (po 3 latach) | Tak, od momentu spłaty | Brak |

Sprzedaż mieszkania z Bezpiecznym Kredytem 2 proc. – podsumowanie

Możesz sprzedać mieszkanie z Bezpiecznym Kredytem 2 proc., jeśli spełnisz warunki ustawowe. Stracisz prawo do dopłat, gdy sprzedasz nieruchomość przed końcem 10-letniego okresu. Możesz jednak kupić nowe mieszkanie i uniknąć podatku, jeśli przeznaczysz środki otrzymane od nowego nabywcy na cele mieszkaniowe. Sprzedaż mieszkania z kredytem 2 proc. wymaga ścisłej współpracy z bankiem.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)