Wakacje kredytowe dla frankowiczów: oferta i warunki w 2026 roku

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

Frankowicze mogą w 2026 roku skorzystać z wakacji kredytowych umownych, w ramach restrukturyzacji lub ubiegać się o nie w postępowaniu sądowym. Sprawdź, na czym polegają wakacje kredytowe dla frankowiczów, jakie są warunki takiego rozwiązania i jak złożyć wniosek.

Wakacje kredytowe dla frankowiczów – najważniejsze informacje

- Wakacje kredytowe pozwalają zawiesić spłatę rat kredytu frankowego.

- Jeśli jesteś w trakcie postępowania sądowego o unieważnienie umowy kredytowej, przysługują ci wakacje procesowe (sądowe). W przeciwnym wypadku możesz skorzystać z wakacji umownych, które wymagają zgody banku.

- Aby zwiększyć swoje szanse na sądowe wakacje kredytowe w 2026 roku, powołaj się na orzeczenia i wyroki Trybunału Sprawiedliwości Unii Europejskiej oraz sądów krajowych, w tym Sądu Najwyższego.

- Jeśli sąd unieważni twoją umowę frankową, nie będziesz musiał kontynuować spłaty rat po zakończeniu wakacji kredytowych.

Kredyt we frankach a ustawowe wakacje kredytowe dla frankowiczów

Podstawowym narzędziem zawieszania spłaty rat kredytu były ustawowe wakacje kredytowe. Wprowadziła je ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom, która weszła w życie 29 lipca 2022 roku. Kredytobiorcy mogli w latach 2022–2024 zawiesić maksymalnie 12 rat kapitałowo-odsetkowych.

Z ustawowych wakacji kredytowych skorzystać mogły jednak tylko osoby, które spłacały zobowiązanie w polskiej walucie. Oznacza to, że frankowicze byli wyłączeni z takiego wsparcia.

W 2026 roku nadal nie obowiązują żadne ustawowe rozwiązania, które pozwoliłyby zawiesić spłatę kredytu frankowego.

Skorzystaj z bezpłatnej pomocy eksperta kredytowego

Zawieszenie spłaty rat kredytu hipotecznego we frankach na czas trwania procesu sądowego: wyrok TSUE

Frankowicze mają jednak do dyspozycji dwie inne opcje: wakacje kredytowe procesowe (sądowe) i wakacje kredytowe umowne.

Możesz wnioskować o procesowe wakacje kredytowe, jeśli jesteś w trakcie procedury o unieważnienie kredytu frankowego. Pozwala ci na to korzystne orzeczenie TSUE z 15 czerwca 2023 (sprawa C-287/22), a także wyroki Sądu Najwyższego i sądów powszechnych w Polsce.

- Sądowe wakacje kredytowe pozwalają zawiesić spłatę rat kapitałowych na czas trwania procesu, czyli aż do momentu, gdy sąd wyda prawomocny wyrok. Tego typu postępowania zwykle trwają od kilkunastu miesięcy do kilku lat.

- Możesz skorzystać z wakacji kredytowych procesowych pod warunkiem, że w umowie twojego kredytu bank umieścił niedozwolone zapisy.

- W okresie zawieszenia rat bank nie będzie mógł wypowiedzieć twojej umowy kredytu, naliczać odsetek za opóźnienia w spłacie ani zgłosić cię do bazy dłużników Biura Informacji Kredytowej.

- Jeśli sąd odrzuci twój wniosek o procesowe wakacje kredytowe, złóż zażalenie. Sprawa trafi wtedy do sądu drugiej instancji.

- Dzięki wyrokowi TSUE z 8 maja 2025 r. w sprawie C-324/23 możesz ubiegać się w sądzie o wakacje kredytowe nawet wtedy, gdy bank ogłosił upadłość lub toczy się względem niego postępowanie restrukturyzacyjne.

Zwiększysz swoje szanse na pozytywne postanowienie sądu o zawieszeniu spłaty, jeśli:

- jak najszybciej złożysz wniosek o wakacje kredytowe – najlepiej wraz z pozwem,

- powołasz się we wniosku na korzystne orzeczenia TSUE i wyroki sądów krajowych,

- spłaciłeś już cały kapitał, który wypłacił bank w ramach kredytu frankowego,

- wykażesz, że rata kredytu poważnie obciąża twój budżet domowy – np. nie pozwala opłacać bieżących rachunków.

Jak złożyć wniosek o sądowe wakacje kredytowe?

Wniosek o wakacje kredytowe (zabezpieczenie roszczenia) w trakcie postępowania sądowego złóż w formie pisemnej do sądu okręgowego, który jest właściwy ze względu na twoje miejsce zamieszkania. Pamiętaj, aby dobrze uzasadnić swoje roszczenie.

We wniosku umieść następujące dane:

- miejscowość i data złożenia wniosku,

- nazwa, wydział i adres sądu,

- twoje imię i nazwisko,

- nazwa i adres siedziby banku,

- numer umowy kredytu hipotecznego,

- uzasadnienie żądania – np. powołaj się na niedozwolone zapisy w umowie kredytu, wyroki TSU i sądów krajowych w podobnych sprawach, a także wskaż (jeśli dotyczy), że znacząco pogorszyła się twoja sytuacja finansowa lub udało ci się już spłacić cały kapitał.

Wsparcie kancelarii dla frankowiczów w sądach

Ugoda z bankiem dla kredytobiorców nadal posiadających kredyty frankowe

Banki często zachęcają frankowiczów, którzy nadal spłacają kredyt, do zawarcia ugody. Rozwiązanie to pozwala uniknąć postępowania sądowego, lecz zwykle jest znacznie mniej korzystne dla kredytobiorcy w porównaniu do unieważnienia umowy przez sąd.

Ugoda z bankiem może polegać np. na przekształceniu kredytu we frankach szwajcarskich na złotówkowy.

Przewalutowanie kredytu – na czym polega? Sprawdź

Umowne wakacje kredytowe – warunki zawieszenia spłaty rat kredytu w CHF

Jeśli zmagasz się z przejściowymi problemami finansowymi i nie jesteś w stanie terminowo spłacać rat, możesz złożyć wniosek o umowne wakacje kredytowe. Polegają one na tym, że bank zawiesza na określony czas spłatę rat.

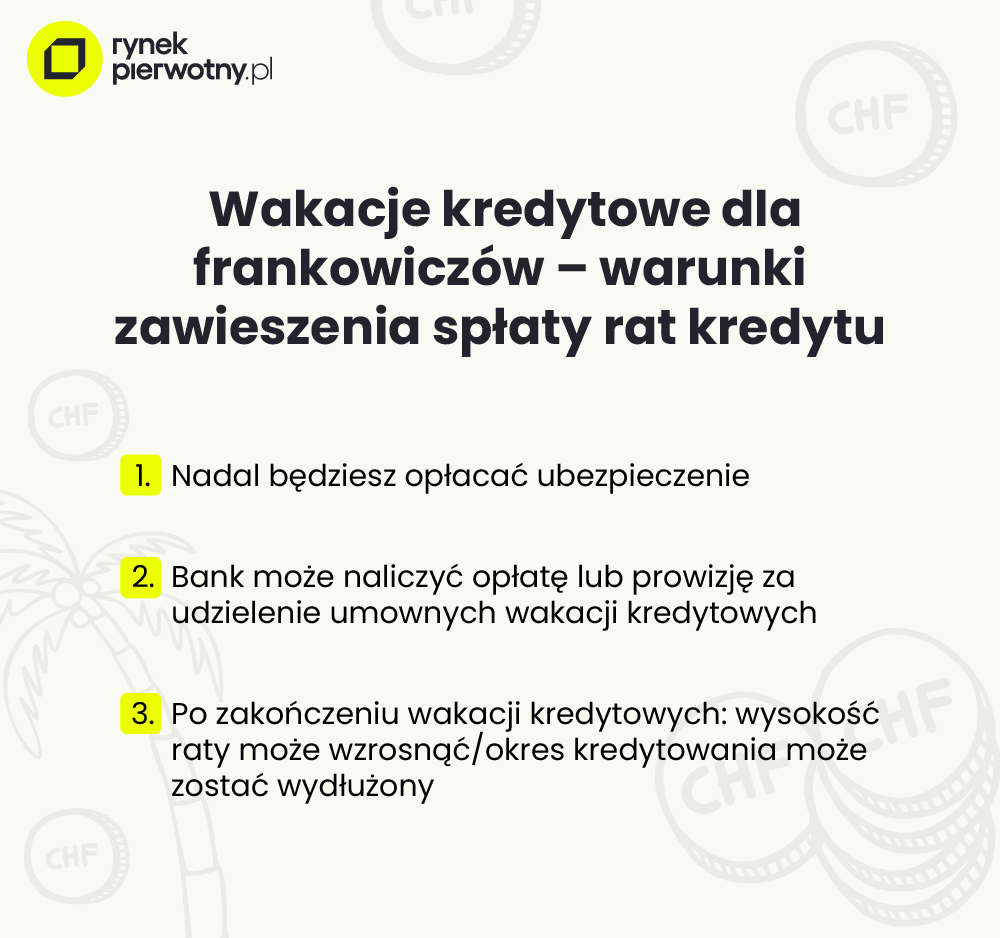

- W okresie wakacji kredytowych będziesz nadal opłacać ubezpieczenie – jeśli masz kredyt w pakiecie z polisą.

- Bank może naliczyć opłatę lub prowizję za udzielenie umownych wakacji kredytowych – jej wysokość znajdziesz w umowie kredytu lub tabeli opłat i prowizji.

- Zawieszenie spłaty może skutkować wzrostem wysokości rat po zakończeniu wakacji kredytowych lub wydłużeniem okresu kredytowania – w zależności od warunków, które proponuje bank.

- Większość banków przyjmuje wnioski o umowne wakacje kredytowe online (np. przez bankowość internetową).

Alternatywą dla umownych wakacji kredytowych jest zawieszenie spłaty w ramach restrukturyzacji kredytu. Bank przygotowuje wtedy aneks do umowy i zmienia harmonogram spłaty.

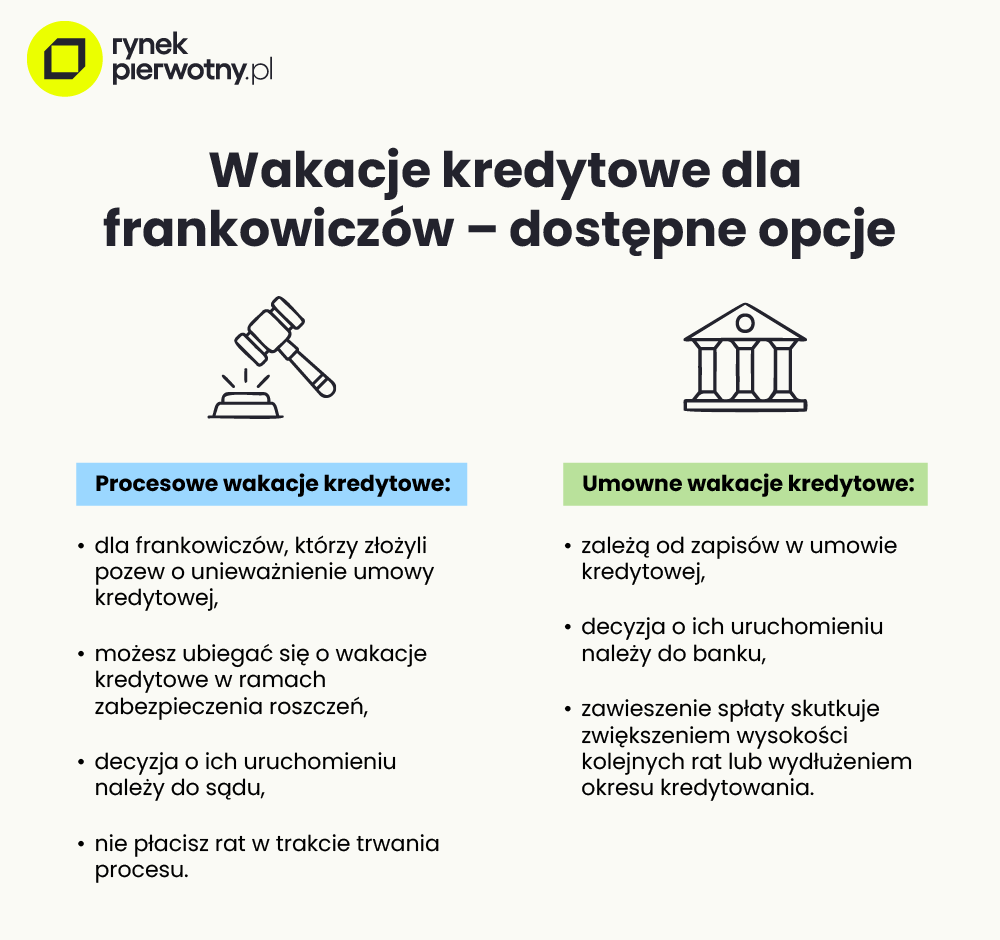

Czym się różnią procesowe wakacje kredytowe od umownych wakacji kredytowych?

Procesowe wakacje kredytowe wynikają z postępowania sądowego. Korzystasz z nich, gdy pozywasz bank (np. o unieważnienie kredytu frankowego) i sąd zgadza się zawiesić spłatę rat na czas procesu. Bank może się temu sprzeciwić, ale decyzja należy do sądu. W efekcie nie płacisz rat, a bank nie może wyciągnąć wobec ciebie negatywnych konsekwencji. Jeśli wygrasz proces z bankiem i kredyt zostanie unieważniony, to tych rat faktycznie nie zapłacisz w ogóle. Jeśli przegrasz, bank może dochodzić ich spłaty.

Umowne wakacje kredytowe zależą od zapisów w umowie kredytowej. Składasz wniosek o wakacje kredytowe, a bank może się zgodzić lub nie. Raty są zawieszone i będziesz spłacać je później – albo poprzez zwiększenie wysokości kolejnych rat, albo poprzez wydłużenie okresu kredytowania.

Poniższa tabela przedstawia szczegóły oferty umownych wakacji kredytowych dla frankowiczów w polskich bankach.

| Bank | Rodzaj wakacji kredytowych | Maks. liczba rat do zawieszenia | Wniosek online | Warunki |

|---|---|---|---|---|

| PKO BP | Umowne / restrukturyzacja | Jedna rocznie | Tak | Brak zaległości w spłacie Rata wzrośnie po okresie zawieszenia Brak opłat i prowizji |

| mBank | Umowne | Sześć | Tak | Brak zaległości w spłacie Możliwość wyboru: wydłużenie okresu lub wyższa rata Aneks do umowy (ok. 100–500 zł) |

| Santander Bank | Restrukturyzacja | Sześć | Tak | Minimum 12 miesięcy spłaty kredytu Brak zaległości Możliwość wydłużenia okresu spłaty |

| ING Bank Śląski | Restrukturyzacja | Od 3 do 12 | Tak | Brak opłat i prowizji Wydłużenie okresu kredytowania Możliwość złożenia wniosku przy zaległościach |

| Alior Bank | Restrukturyzacja | Według umowy | Tak | Możliwość wydłużenia okresu spłaty Brak opłat i prowizji |

| BOŚ | Umowne | 3 rocznie / maks. 12 w całym okresie | Nie | Minimum 6 miesięcy spłaty i terminowość Wymagane dodatkowe zabezpieczenie |

| Citi Handlowy | Restrukturyzacja | Indywidualnie (zdolność kredytowa) | Nie | Terminowa spłata Dokumenty potwierdzające sytuację finansową Możliwość negocjacji warunków |

| VeloBank | Restrukturyzacja | Indywidualnie (zdolność kredytowa) | Tak | Spłata odsetek w trakcie zawieszenia Wydłużenie okresu kredytowania Aneks do umowy |

| Millennium | Umowne | Jedna rocznie | Tak | Minimum 12 miesięcy terminowej spłaty Brak opłat i prowizji Wyższa rata po zakończeniu wakacji |

| Credit Agricole | Umowne / restrukturyzacja | 1 rocznie / do 18 (restrukturyzacja) | Tak | Brak zaległości w spłacie Zmiana wysokości raty lub okresu spłaty Aneks ok. 125 zł |

| BNP Paribas | Restrukturyzacja | Indywidualnie (zdolność kredytowa) | Tak | Spłata odsetek w trakcie zawieszenia Wymagane dokumenty finansowe |

| Pekao S.A. | Umowne / restrukturyzacja | 3 (umowne) / indywidualnie | Tak | Spłata odsetek w trakcie zawieszenia Opłata ok. 150 zł |

Kredyt we frankach i frankowicze a wakacje kredytowe: podsumowanie

Jeśli masz przejściowe problemy ze spłatą kredytu frankowego, postaraj się o wakacje kredytowe dla frankowiczów. Możesz ubiegać się o nie w sądzie – jeśli złożysz pozew o unieważnienie umowy lub w ramach umownych wakacji kredytowych. Zanim podejmiesz decyzję, sprawdź szczegółowe warunki zawieszenia spłaty rat.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

Ekspert rynku kredytów hipotecznych z ponad 15-letnim doświadczeniem zdobytym w wiodących polskich bankach, gdzie odpowiadał zarówno za sieci sprzedaży, jak i rozwój produktów hipotecznych. Kilka lat pracował również w branży konsultingowej uczestnicząc w projektach transformacji biznesowej i technologicznej sektora finansowego.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)