Kupno czy wynajem mieszkania - co teraz bardziej się opłaca?

:format(jpg)/articles/gallery/image/9865/wynajem-czy-kupno-co-bardziej-sie-oplaca_675f5f.jpg)

Wiele osób marzy o posiadaniu mieszkania na własność, jednak mało kto może pozwolić sobie na kupno nieruchomości za gotówkę. Rozwiązaniem jest kredyt hipoteczny, jednak w aktualnej sytuacji jego zaciągnięcie nie jest tak proste. Seria podwyżek stóp procentowych, inflacja, spadek zdolności kredytowej, coraz wyższe raty kredytów, nasuwają pytanie o kwestię opłacalności zakupu mieszkania na kredyt. To właśnie dlatego coraz więcej osób decyduje się na najem długoterminowy.

Szukasz czegoś dla siebie? Zastanawiasz się, czy lepiej kupić czy wynająć mieszkanie? Wbrew pozorom decyzja nie jest oczywista i warto rozważyć wszystkie wady i zalety obu rozwiązań. Poznaj najważniejsze informacje o kupnie oraz wynajmie i sprawdź, która opcja aktualnie najbardziej się opłaca.

Zakup mieszkania - rozważamy kwestię opłacalności

Kupno własnej nieruchomości to ogromne przedsięwzięcie finansowe, przy zakupie gotówkowym to kwestia wydania jednorazowo kilkuset tysięcy, przy kredycie hipotecznym - stałych lub rosnących rat przez najbliższe kilkadziesiąt lat. Czy zatem nabycie własnego M to dobry pomysł?

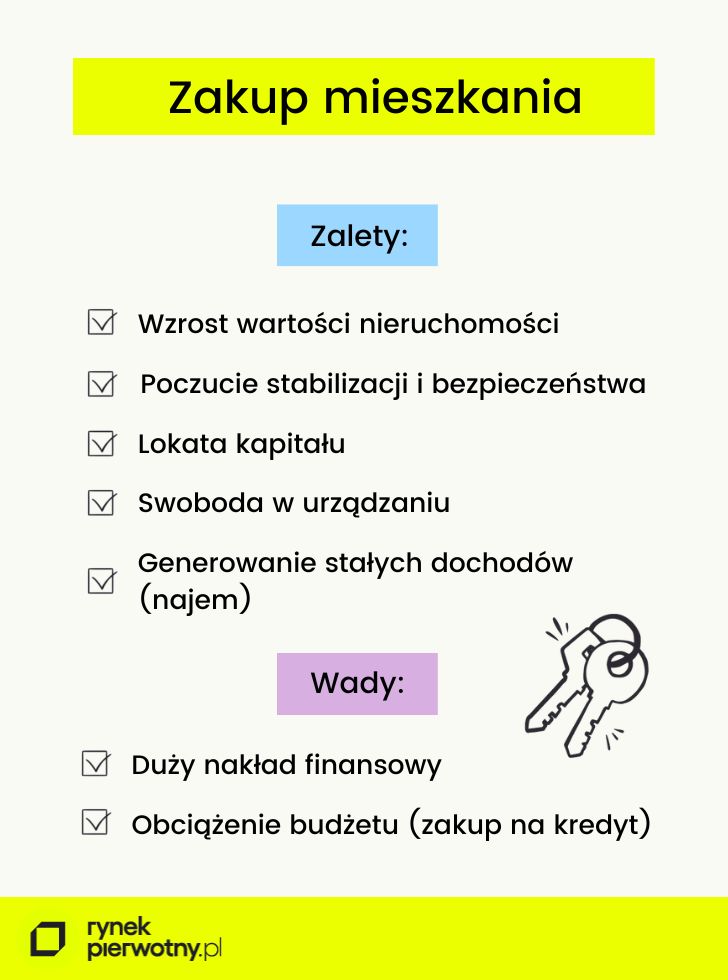

Jakie są zalety kupna własnego M?

Nieruchomości to jeden z popularnych sposobów na lokatę kapitału, a inwestycja w mieszkanie jest niemal zawsze dobrym pomysłem - zakupiony lokal zyskuje na wartości z biegiem lat. Co więcej, zakupiona nieruchomość może posłużyć za mieszkanie na wynajem i generować stałe dochody.

Własnościowy lokal daje poczucie bezpieczeństwa i stabilizacji. Ostatecznie nikt nie może wypowiedzieć Ci umowy i w ciągu miesiąca pozbyć dachu nad głową. To szczególnie istotne, jeśli w rodzinie pojawiły się (lub lada moment się pojawią) małe dzieci. Swoje lokum to także ogromna swoboda, zarówno w jego urządzaniu i meblowaniu, jak i późniejszym użytkowaniu.

Jakie są wady kupna własnego M?

Wadą posiadania mieszkania jest duży nakład finansowy, jaki musisz ponieść, kupując własne lokum. Jeśli nie masz wystarczającej ilości gotówki, zdecydujesz się zapewne kupić mieszkanie na kredyt, którego koszt obciąży Twój budżet na wiele lat.

Dodatkowe wydatki związane z wykończeniem i umeblowaniem także będą spoczywały wyłącznie na Tobie. Własnościowa nieruchomość to także zobowiązanie. Jeśli nagle postanowisz wyjechać - Twoje cztery kąty mogą stać puste, ale przez cały ten czas konieczne będzie opłacanie czynszu, a w przypadku kredytu - również spłacanie jego rat.

Minusem jest także czas. Decydując się na kupno lokalu, musisz liczyć się z tym, że jego znalezienie, spełnienie wszystkich formalności oraz ewentualne wykończenie lub remont to nie kwestia dwóch tygodni, a nawet kilkunastu miesięcy. Dobrze jest też znaleźć najkorzystniejszy moment na zakup.

Czy zakup mieszkania się opłaca?

To, czy zakup mieszkania jest opłacalny zależy od wielu kwestii. Przy kredycie hipotecznym warto zwrócić uwagę na koszty początkowe, do których zalicza się wkład własny, ubezpieczenie nieruchomości, ubezpieczenie pomostowe czy prowizję banku. Całość to dodatkowe kilkadziesiąt tysięcy.

Kupując lokal za gotówkę do ceny należy również doliczyć koszty notarialne, zależne od wysokości transakcji, a w przypadku gdy lokal pochodzi z rynku wtórnego, także podatek PCC od czynności cywilnoprawnych. Jego stawka wynosi 2% wartości nieruchomości.

Średni koszt wykończenia i wyposażenia mieszkania pod klucz wynosi od 1000 zł do 3000 zł za metr kwadratowy, w zależności od standardu. Jeśli więc zakupione przez Ciebie mieszkanie jest w stanie surowym lub do remontu, koszt jego zakupu wzrośnie o kolejne kilkadziesiąt tysięcy. Natomiast do stałych, comiesięcznych wydatków należy dodać czynsz i opłaty za media. Ostateczny koszt zakupu mieszkania nie należy zatem do najniższych.

Podsumowując, zakup mieszkania ma kilka istotnych cech:

- wiąże się z dużym jednorazowym wydatkiem lub kredytem hipotecznym na lata,

- daje poczucie bezpieczeństwa, stabilizacji i swobody,

- jest swego rodzaju zobowiązaniem, z którego nie można “ot tak” zrezygnować,

- może być inwestycją na przyszłość i zabezpieczeniem dla kolejnych pokoleń.

Wynajem mieszkania - dla kogo lepsza opcja?

Jeśli nie masz możliwości zaciągnięcia kredytu, a wydanie jednorazowo kilkuset tysięcy nie jest dla Ciebie osiągalne, świetną alternatywą będzie najem. Może się też okazać, że w ramach wynajmu będziesz mógł pozwolić sobie na większe mieszkanie, niż w przypadku własności. Pieniądze to oczywiście nie jedyny powód, dla którego wynajem może okazać się lepszą opcją.

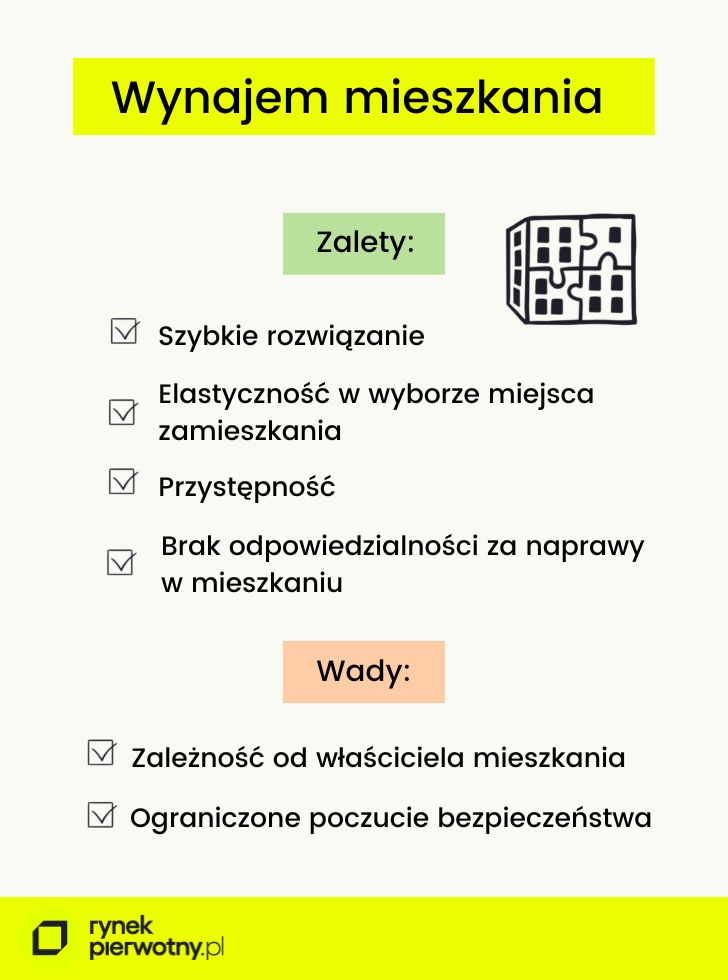

Jakie są zalety najmu?

Najem mieszkania to na pewno dużo mniej zobowiązujące rozwiązanie, a więc znacznie elastyczniejsze. Decydując się na tę opcję nie musisz mieć zdolności kredytowej, a właściciel mieszkania na wynajem nie będzie sprawdzał stabilności Twojego zatrudnienia i wysokości zarobków.

Jest to więc opcja łatwiejsza w realizacji, a także dużo szybsza. W zależności od miasta i jego rynku nieruchomości, znalezienie idealnego lokum na wynajem może zająć od kilku dni do kilku tygodni. Oczywiście im wyższe masz wymagania, tym trudniejsze będą poszukiwania, a więc i więcej czasu zajmą.

Nie musisz też martwić się zepsutą lodówką czy szwankującym ogrzewaniem, bo to właściciel jest odpowiedzialny za tego typu naprawy. A może Twoje zarobki znacznie się zmniejszyły i nie stać się na dane lokum? To również nie problem, możesz poszukać tańszego mieszkania - nieco mniejszego albo dalej od centrum. W przeciwieństwie do rat kredytu, które musisz regularnie spłacać w określonej wysokości, w przypadku najmu to Ty możesz zmienić zasady.

Jakie są wady najmu?

Oczywiście brak własnego M powoduje pewną zależność od właściciela wynajmowanego przez Ciebie lokalu. Może się okazać, że temu zmienią się plany i wręczy Ci wypowiedzenie, a Ty będziesz musiał poszukać nowego miejsca.

Najemca lokalu ma także pewne ograniczenia. Właściciel może nie zgodzić się na zwierzęta, dzieci czy palaczy w swojej nieruchomości. Pozostaje też kwestia opłacalności najmu w długoletniej perspektywie - w końcu co miesiąc opłacasz mieszkanie, które nigdy nie stanie się Twoją własnością. Po kilkunastu latach tworzy się z tego spora suma oszczędności, które mogłyby zostać przeznaczone na własną nieruchomość.

Czy najem się opłaca?

Koszt najmu jest nieco łatwiej policzyć. Wystarczy wziąć pod uwagę czynsz, który zapłacisz właścicielowi oraz opłaty za media, jak prąd czy wodę. Jednorazowa płatność to kaucja zwrotna (zwykle w wysokości jednomiesięcznego czynszu) oraz ewentualnie koszty notariusza, jeśli umowę podpisujesz notarialnie.

Może się okazać, że czynsz najmu jest w podobnej wysokości, co rata kredytu na własne mieszkanie. Czy nie lepiej więc byłoby kupić coś swojego? Trzeba jednak pamiętać, że najem to zobowiązanie, które w każdej chwili możesz dopasować do swoich możliwości.

Najważniejsze informacje o najmie mieszkania:

- jest szybszym i bardziej przystępnym rozwiązaniem,

- można z niego łatwo zrezygnować,

- ogranicza poczucie pewności i stabilizacji,

- nie daje perspektyw na przyszłość.

Wynajmować czy brać kredyt?

Odpowiedź na pytanie nie jest wcale oczywista. Warto porównać ceny najmu oraz koszt kredytu, który może okazać się konieczny. Oba rozwiązania mają szereg zalet i wad, które choć obiektywne, mogą mieć dla Ciebie różną wagę w zależności od sytuacji życiowej i aktualnych potrzeb.

Niezależnie od tego, którą opcję wybierzesz dla siebie, znajdziesz u nas odpowiedź na wiele pytań, które jeszcze się przed Tobą pojawią, a nasi eksperci chętnie pomogą w kwestii wyboru nieruchomości, finansowania czy aranżacji wnętrz.

Redakcja portalu RynekPierwotny.pl dba o to, by treści ułatwiły Ci proces poszukiwań nowego mieszkania i pomogły po zakupie.

Główny Ekonomista RynekPierwotny.pl odpowiedzialny za integrację i rozwój kompetencji analitycznych w grupie, rozwój wiedzy na temat rynku oraz wspieranie Klientów w jak najlepszym wykorzystaniu danych do rozwoju ich biznesu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/9452/o-co-pytac-dewelopera_2026-01_1_cover_27ee1a.png)

:format(jpg)/articles/gallery/image/12652/link4_aeadc6.jpg)

:format(jpg)/articles/gallery/image/10172/07-23_na-co-zwrocic-uwage-dom_6ac243.png)

:format(jpg)/articles/gallery/image/3934/07-13_odbior-techniczny-mieszkania_9d4ecc.png)