Kredyt hipoteczny na lokal użytkowy: jak uzyskać finansowanie na lokal jako osoba fizyczna lub firma?

Kredyt hipoteczny na lokal użytkowy to sposób na sfinansowanie zakupu nieruchomości komercyjnej. To także najczęstszy kredyt na zakup lokalu użytkowego dla firm i osób prywatnych, choć oferta banków jest uboga – nieliczne banki oferują kredyt na lokal użytkowy dla osób fizycznych. W tym przewodniku pokażemy, jak uzyskać kredyt na zakup lokalu, ile kosztuje kredyt hipoteczny na lokal i jakie są wymagane dokumenty.

Kredyt hipoteczny na lokal użytkowy – najważniejsze informacje:

- Kredyt hipoteczny na lokal użytkowy mogą zaciągnąć osoby fizyczne i firmy. Banki podchodzą do takich wniosków rygorystycznie, bo lokal komercyjny to dla nich wyższe ryzyko niż mieszkanie.

- Wkład własny przy kredycie na lokal użytkowy wynosi zwykle 20-30 proc. wartości nieruchomości. Firmy mogą wybrać tradycyjny kredyt hipoteczny lub kredyt inwestycyjny dla firm.

- Stan prawny i dane rynkowe na dzień 27 maja 2026 roku. Stopa referencyjna NBP wynosi 3,75 proc., WIBOR 3M – około 3,84 proc.

Czym jest lokal użytkowy i specyfika jego finansowania?

Definicja i przeznaczenie lokalu użytkowego

Lokal użytkowy to nieruchomość przeznaczona na cele inne niż mieszkalne. Najczęstsze użycie to prowadzenie działalności gospodarczej, biuro, handel lub usługi. Pokrewne pojęcia to lokal komercyjny i usługowy – „lokal usługowy” to węższa kategoria. Typowe rodzaje to lokal handlowy, biurowy, gastronomiczny, magazynowy lub gabinet. Kredyt na kupno lokalu użytkowego różni się od klasycznego kredytu mieszkaniowego głównie wyższym wkładem własnym i wyższą marżą.

Rodzaje finansowania: kredyt hipoteczny vs. gotówkowy

Najczęściej spotykane rodzaje kredytów na lokal użytkowy i lokal usługowy to kredyt hipoteczny i kredyt gotówkowy.

Rodzaje kredytów na lokal usługowy:

- kredyt hipoteczny – długi okres spłaty (do 30 lat), niższe oprocentowanie, wymaga wkładu własnego,

- kredyt inwestycyjny dla firm – elastyczna forma finansowania działalności,

- kredyt gotówkowy – krótszy okres spłaty (do 10 lat), wyższe oprocentowanie.

Jeśli kupujesz lokal o wysokiej wartości, najlepszym rozwiązaniem jest kredyt hipoteczny na zakup lokalu. Czym różni się kredyt hipoteczny od gotówkowego? Hipoteczny ma niższe oprocentowanie i dłuższy okres spłaty. Klasyczny kredyt mieszkaniowy działa podobnie, ale dotyczy zakupu mieszkania, a nie lokalu komercyjnego.

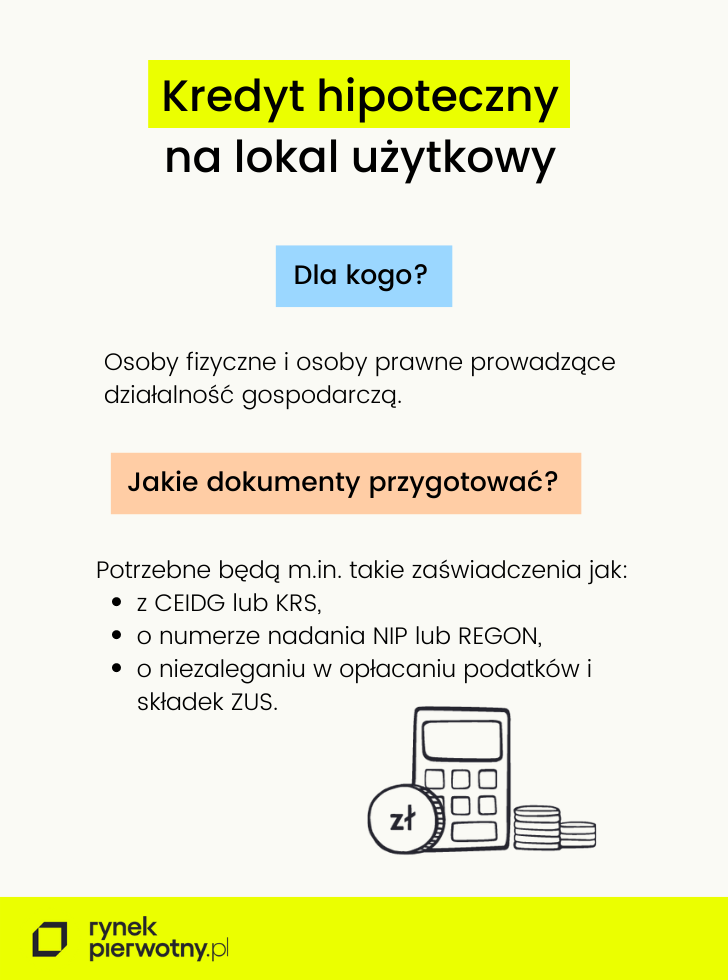

Kredyt na lokal użytkowy dla osoby fizycznej

Czy osoba fizyczna może uzyskać kredyt hipoteczny na lokal użytkowy?

Tak, ale oferta banków jest niewielka. Aby starać się o kredyt hipoteczny na lokal użytkowy, osoba fizyczna musi spełnić surowsze warunki niż przy mieszkaniu. Lokal usługowy dla klienta indywidualnego to dla banku produkt niszowy.

Możliwość zaciągnięcia kredytu hipotecznego ma głównie osoba fizyczna osiągająca dochody z umowy o pracę lub działalności. Z tej opcji korzystają też osoby prowadzące najem lokali. Dla osoby fizycznej osiągającej dochody w sposób stabilny ocena banku jest łagodniejsza, choć lokal użytkowy dla osoby fizycznej to dla banku wyższe ryzyko niż mieszkanie.

Warunki i wymagania dla osób fizycznych (zdolność, wkład własny, ubezpieczenia)

Podstawowe wymagania dla osoby fizycznej:

- stabilne dochody – umowa o pracę na czas nieokreślony lub udokumentowana działalność gospodarcza,

- dobra zdolność kredytowa i pozytywna historia w BIK,

- wkład własny 20–30 proc. wartości nieruchomości,

- ubezpieczenie nieruchomości od zdarzeń losowych z cesją na bank,

- często wymagane ubezpieczenie spłaty kredytu lub ubezpieczenie na życie kredytobiorcy.

Wymagane dokumenty do wniosku dla osoby fizycznej

Standardowy zestaw dokumentów do wniosku o kredyt hipoteczny na lokal użytkowy:

- dowód osobisty,

- zaświadczenie o dochodach lub wyciąg z rachunku za 3–6 miesięcy (przy działalności – PIT za 1–2 lata),

- umowa przedwstępna zakupu lokalu i odpis z księgi wieczystej,

- operat szacunkowy – wycena lokalu przez rzeczoznawcę wskazanego przez bank.

Kiedy bank może odmówić kredytu osobie fizycznej?

Bank może odmówić przyznania kredytu z kilku powodów. Najczęściej dotyczy to niskiej zdolności kredytowej, negatywnej historii BIK lub problemu z samą nieruchomością. Odmowa nie zamyka drogi – można poprawić sytuację i ponowić wniosek o kredyt na lokal w innym banku.

Najczęstsze przyczyny odmowy przyznania kredytu na lokal użytkowy:

- niewystarczająca zdolność kredytowa,

- zaległości w spłacie innych zobowiązań,

- brak historii kredytowej w BIK,

- nieatrakcyjna lokalizacja lub niejasny stan prawny nieruchomości,

- zbyt niski wkład własny.

Czym kierować się wybierając lokal użytkowy? Sprawdź

Kredyt na lokal użytkowy dla firmy

Rodzaje kredytów dla przedsiębiorców (inwestycyjny, hipoteczny)

Firma prowadząca działalność gospodarczą ma większy wybór niż osoba fizyczna. Banki oferują tradycyjny kredyt hipoteczny lub kredyt inwestycyjny dla firm. Aby zaciągnąć kredyt hipoteczny na lokal, firma musi spełnić warunki dotyczące zdolności i stażu. Kredyt hipoteczny na zakup lokalu użytkowego dla firm różni się od klasycznego kredytu mieszkaniowego głównie wyższym wkładem własnym.

Podstawowe warunki kredytowania dla firm (zdolność, staż działalności, wkład własny)

Najważniejsze warunki kredytu na lokal użytkowy dla firm:

- staż działalności gospodarczej – minimum 12 miesięcy nieprzerwanego prowadzenia działalności, w wielu bankach 24 miesiące,

- zdolność kredytowa liczona na podstawie obrotów firmy i stałych wydatków,

- brak zaległości w ZUS i urzędzie skarbowym,

- wkład własny 20–30 proc. wartości nieruchomości,

- biznesplan z prognozą zwrotu z inwestycji (przy wyższych kwotach).

Wymagane dokumenty do wniosku dla firmy

Wniosek o kredyt na lokal dla firmy wymaga obszerniejszej dokumentacji. Dokładny zestaw zależy od formy prawnej i sposobu rozliczania się z fiskusem.

Dokumenty wymagane od firmy:

- wpis do CEIDG lub KRS,

- PIT lub CIT za ostatnie 1–2 lata, bilans i rachunek zysków i strat,

- wyciągi z firmowego rachunku bankowego za 6–12 miesięcy,

- zaświadczenia o niezaleganiu z ZUS i US,

- operat szacunkowy nieruchomości i dokumenty dotyczące lokalu.

Czynniki wpływające na decyzję banku i przyczyny odmowy dla firm

Bank ocenia firmę jak inwestor. Liczy się stabilność przychodów, branża, doświadczenie właścicieli i atrakcyjność inwestycji. Im wyższa prognozowana stopa zwrotu z lokalu, tym chętniej bank udziela finansowania.

Najczęstsze przyczyny odmowy to: zbyt krótki staż działalności, słabe wyniki finansowe, zaległości podatkowe, niska wartość zabezpieczenia. Bank może odmówić przyznania kredytu na lokal, jeśli uzna lokalizację za mało atrakcyjną.

Proces ubiegania się o kredyt na lokal użytkowy

Jak poprawnie wypełnić wniosek?

Aby złożyć wniosek o kredyt hipoteczny na lokal użytkowy, przygotuj dokumenty z wyprzedzeniem. Kompletny wniosek o kredyt na lokal skraca czas decyzji. Nie zaniżaj zobowiązań – bank sprawdzi je w BIK.

Wycena wartości lokalu przez bank: kluczowe czynniki

Wartość nieruchomości ustala rzeczoznawca majątkowy w operacie szacunkowym. Wycena uwzględnia lokalizację, stan techniczny, metraż i potencjał najmu.

Wycena ma kluczowe znaczenie dla wskaźnika LTV (loan to value), czyli stosunku kredytu do wartości nieruchomości. Przy lokalach użytkowych banki finansują zwykle 70–80 proc. wartości – stąd wymagany wyższy wkład własny.

Jak zwiększyć szanse na pozytywną decyzję kredytową?

Praktyczne sposoby na lepszą decyzję:

- zadbaj o pozytywną historię w BIK – spłacaj zobowiązania w terminie,

- przedstaw lokal w dobrej lokalizacji z potencjałem najmu,

- zwiększ wkład własny – każde 5 p.p. więcej obniża ryzyko dla banku,

- rozważ pomoc doradcy kredytowego znającego polityki kilku banków,

- złóż wniosek równolegle w 2–3 bankach i porównaj decyzje.

Lokal użytkowy – gdzie szukać ofert kredytów?

Kredyt na lokal użytkowy w banku komercyjnym

Banki komercyjne oferują kredyt na lokal użytkowy głównie dla firm. Wśród instytucji finansujących takie inwestycje znajdują się m.in. Alior Bank, Bank Millennium, Santander Bank Polska, BNP Paribas, PKO BP i Pekao. W tych bankach możesz zaciągnąć kredyt z hipoteką na lokalu.

Każdy z banków oferujących kredyt na lokal użytkowy ma własną politykę kredytową. Różnice dotyczą wkładu własnego, oprocentowania i akceptowanego stażu działalności gospodarczej. Jeśli chcesz kupić lokal, warto porównać oferty u pośrednika kredytowego.

Jeżeli potrzebujesz pomocy i doradztwa w kwestii kredytu, skorzystaj z usług ekspertów kredytowych GetHome Finance, działających w ramach portalu RynekPierwotny.pl. Wystarczy wejść na stronę gethomefinance.pl i umówić bezpłatną konsultację.

Kredyty na lokal użytkowy w bankach spółdzielczych

Banki spółdzielcze – z grup BPS i SGB – bywają bardziej elastyczne dla mniejszych firm i przedsiębiorców z lokalnych rynków. Indywidualne podejście pozwala uwzględnić specyfikę działalności.

Kalkulatory kredytowe: jak oszacować koszty i zdolność?

Wstępną symulację kosztów kredytu na lokal sprawdzisz w kalkulatorach online. Wpisz kwotę, okres spłaty i orientacyjne oprocentowanie. Kalkulator pokaże wysokość raty i całkowity koszt. Wynik ma charakter szacunkowy i nie zastępuje oferty banku.

Kalkulator kredytu hipotecznego

Alternatywy i dodatkowe informacje

Kredyt gotówkowy jako alternatywa dla finansowania lokalu użytkowego

Jeśli kupujesz lokal o niższej wartości, alternatywą jest kredyt gotówkowy. Nie wymaga ustanawiania hipoteki ani wyceny nieruchomości, a procedura jest szybsza.

Zalety kredytu gotówkowego:

- szybka decyzja kredytowa, zwykle w kilka dni,

- brak wymogu wkładu własnego i wyceny nieruchomości,

- brak konieczności wpisu hipoteki do księgi wieczystej.

Wady kredytu gotówkowego:

- wyższe oprocentowanie niż w kredycie hipotecznym,

- krótszy okres spłaty – zwykle do 10 lat,

- niższa maksymalna kwota – rzadko więcej niż 200 tys. zł.

Kredyt gotówkowy sprawdzi się przy mniejszych inwestycjach – jeśli chcesz wziąć kredyt na lokal o niskiej wartości. Dla droższych lokali korzystniejszy będzie kredyt hipoteczny na lokal usługowy. Łatwiej też otrzymać kredyt na lokal usługowy w formie hipotecznej.

Inne koszty transakcyjne: notariusz, PCC, prowizje

Koszty transakcyjne związane z kredytem na lokal użytkowy:

- PCC – 2 proc. od ceny przy zakupie z rynku wtórnego (rynek pierwotny podlega VAT, najczęściej 23 proc.),

- taksa notarialna i opłaty sądowe – łącznie kilka tysięcy złotych,

- prowizja banku za udzielenie kredytu – 0-3 proc. kwoty kredytu na zakup lokalu,

- ubezpieczenie nieruchomości i ewentualnie spłaty kredytu,

- opłata sądowa za wpis hipoteki – 200 zł, plus PCC od ustanowienia hipoteki – 19 zł,

- koszt wyceny nieruchomości – kilkaset do kilku tysięcy złotych.

Kredyt na lokal użytkowy w 2026 r. Podsumowanie

Kredyt hipoteczny na lokal użytkowy to specyficzny produkt – banki podchodzą do niego ostrożniej niż do kredytów mieszkaniowych. Wkład własny jest wyższy, dokumentacja obszerniejsza, a oferta ograniczona, zwłaszcza dla osób fizycznych. Najlepszy kredyt dla firm to często kredyt inwestycyjny dla firm – elastyczny i dostosowany do potrzeb działalności.

Trzy zasady ułatwią ci decyzję. Po pierwsze, sprawdź zdolność kredytową i staż działalności, zanim złożysz wniosek. Po drugie, porównaj oferty kilku banków – marże znacząco się różnią. Po trzecie, doliczaj pełne koszty transakcji: PCC lub VAT, notariusza, wycenę i ubezpieczenie. Szanse uzyskania kredytu na lokal zwiększa też wybór atrakcyjnej nieruchomości.

Informacje w tym artykule mają charakter ogólny. W sprawach szczegółowych skontaktuj się z doradcą kredytowym lub bezpośrednio z bankiem. Stan prawny i dane rynkowe na dzień 27 maja 2026 roku.

Kredyt na lokal użytkowy. Często zadawane pytania

Ile kosztuje kredyt hipoteczny na lokal użytkowy?

Marża banku przy lokalu użytkowym to często 2,5-4 p.p. ponad WIBOR – wyraźnie więcej niż przy mieszkaniu. Do tego prowizja i koszty wyceny.

Czy mogę wziąć kredyt hipoteczny na lokal pod wynajem?

Tak, jeśli lokal będzie przeznaczony na prowadzenie najmu lub działalności. Przy kredycie hipotecznym na lokal pod wynajem bank weźmie pod uwagę prognozowane przychody z najmu jako element zdolności kredytowej.

Czy mogę otrzymać kredyt hipoteczny z okresowo stałą stopą?

Tak, część banków oferuje kredyt z okresowo stałą stopą procentową. W Polsce stała stopa obowiązuje zwykle przez pięć lat. Po tym okresie bank proponuje nowe warunki.

Co jeśli chcesz wziąć kredyt na lokal w trakcie budowy?

Banki finansują też zakup lokalu od dewelopera. Wymagana jest umowa deweloperska i harmonogram wypłat w transzach – analogicznie jak kredyt na zakup mieszkania.

Czy wycena lokalu może obniżyć kwotę kredytu?

Tak. Zanim zdecydujesz się zaciągnąć kredyt na lokal użytkowy, warto sprawdzić wartość lokalu w kilku ofertach na rynku. Jeśli wycena rzeczoznawcy okaże się niższa niż cena z umowy, bank obliczy LTV od niższej kwoty. Skutkiem jest wyższy wymagany wkład własny.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: