Jak działa kredyt konsolidacyjny: kiedy skorzystać z kredytu konsolidacyjnego i jaki jest najlepszy?

Spłacasz kilka kredytów jednocześnie? Raty zjadają większość twojej pensji? Połącz swoje zobowiązania, aby wygodnie spłacić je wszystkie jedną, niższą ratą. Podpowiadamy, jak działa kredyt konsolidacyjny i gdzie znaleźć najlepsze oferty w 2026 roku.

Konsolidacja kredytu hipotecznego to popularne rozwiązanie polegające na łączeniu wielu zobowiązań finansowych w jedno zadłużenie. Działanie to pozwala uporządkować finanse i odciążyć domowy budżet. To ważne zwłaszcza dla osób, które mają problemy ze spłacaniem długów.

Kredyt konsolidacyjny – najważniejsze informacje

- Połączenie kilku kredytów w jeden obniży twoją miesięczną ratę i uporządkuje finanse. Pamiętaj jednak, że wydłużenie czasu spłaty zwiększy całkowity koszt długu.

- Drogie karty kredytowe, limity i pożyczki zamienisz na jedno, zazwyczaj niżej oprocentowane zobowiązanie. To odczuwalnie odciąży twój domowy budżet.

- Bank spłaci twoje długi bezpośrednio u dotychczasowych wierzycieli. Dzięki temu unikniesz pilnowania wielu terminów i pomyłek przy przelewach.

- Jeśli terminowo złożysz wniosek, ochronisz swoją zdolność kredytową, zanim ewentualne opóźnienia w płatnościach zablokują ci drogę do pomocy finansowej.

- Konsolidacja hipoteczna pozwoli ci spłacić wysokie zadłużenie pod zastaw nieruchomości, natomiast wariant gotówkowy zagwarantuje szybkość bez zbędnych zabezpieczeń.

Co to jest kredyt konsolidacyjny i jak działa?

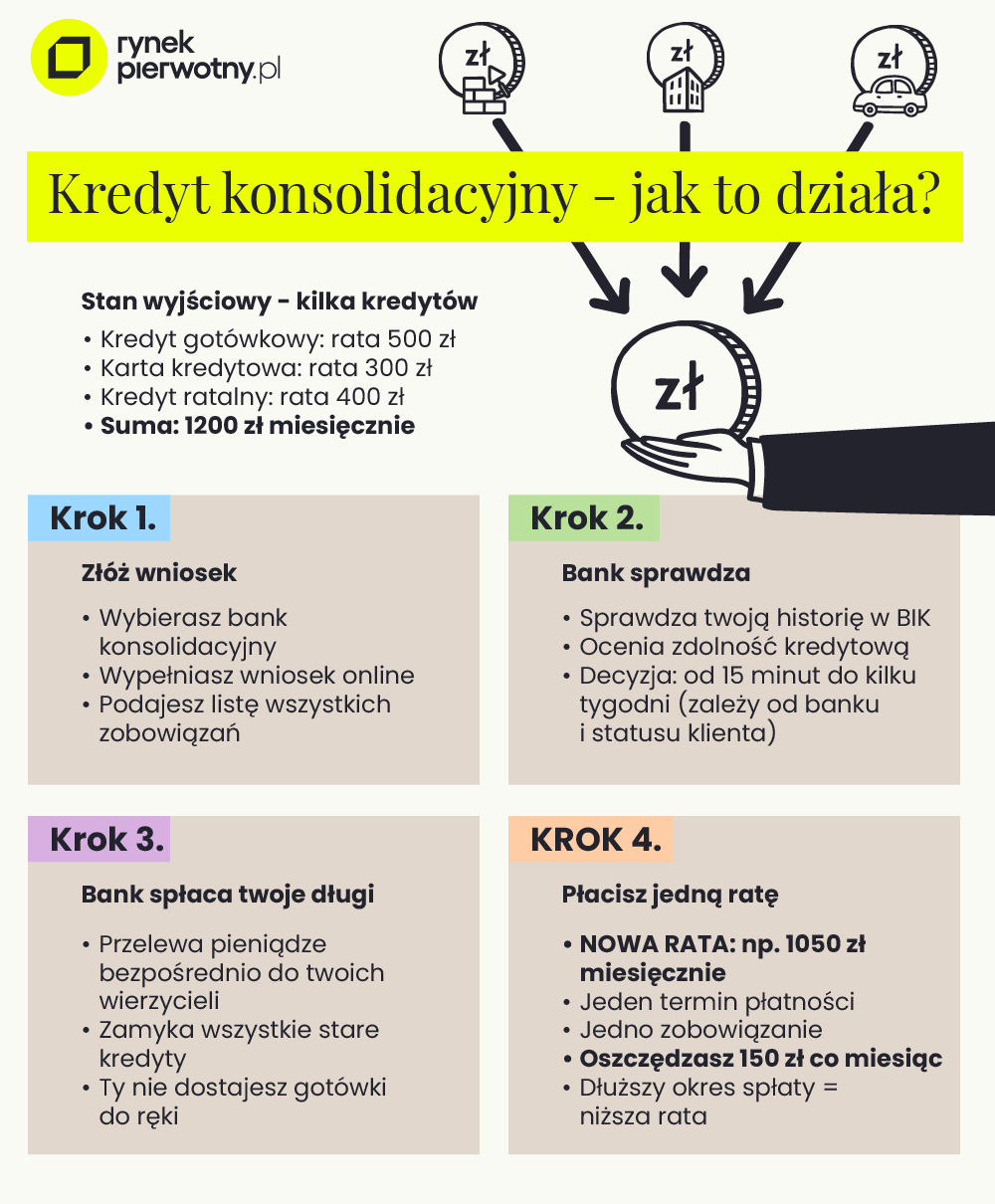

Kredyt konsolidacyjny to pożyczka, którą spłacasz wszystkie swoje dotychczasowe kredyty. Zamiast kilku rat płacisz jedną, zwykle niższą.

Działa to tak: bank, w twoim imieniu, spłaca karty kredytowe, kredyty gotówkowe czy ratalne, a ty płacisz tylko jedną ratę bankowi udzielającemu konsolidacji przez ustalony czas.

Bank zarabia na dłuższym okresie spłaty – zapłacisz więcej odsetek w sumie, ale miesięczne obciążenie spada. To ratuje domowy budżet, gdy raty zjadają większość wypłaty.

Na czym polega konsolidacja zobowiązań i jak otrzymać kredyt konsolidacyjny?

Bank, który udziela konsolidacji, przelewa pieniądze bezpośrednio do twoich wierzycieli. Nie dostajesz gotówki do ręki – bank sam zamyka twoje stare zobowiązania. Proces wygląda tak:

- Składasz wniosek

- Bank sprawdza twoją zdolność kredytową i listę długów.

- Jeśli wszystko się zgadza, dostaniesz decyzję kredytową.

- Po podpisaniu umowy bank spłaca twoje długi, a ty zaczynasz spłacać tylko jemu według nowego harmonogramu.

Jakie kredyty można połączyć w jeden?

W ramach kredytu konsolidacyjnego połączysz:

- kredyty gotówkowe,

- samochodowe,

- raty za sprzęt i meble,

- karty kredytowe

- limity kredytowe w kontach.

Niektóre banki akceptują też pożyczki z innych instytucji finansowych, choć wiele z nich odmawia konsolidacji chwilówek i pożyczek pozabankowych.

Klienci najczęściej konsolidują drogie kredyty gotówkowe i karty kredytowe – te ostatnie mają oprocentowanie sięgające 20 proc. rocznie, a po przekroczeniu terminu spłaty jeszcze więcej. Połączenie ich w jeden kredyt o oprocentowaniu 8-12 proc. daje konkretną oszczędność.

Nie skonsolidujesz zobowiązań, które bank uznaje za zbyt ryzykowne – długów komorniczych, szczególnie gdy komornik zajął już konto lub wynagrodzenie. Każdy bank ma własną listę akceptowanych zobowiązań i własne kryteria oceny ryzyka, więc warto pytać o szczegóły przed złożeniem wniosku.

Kredyt hipoteczny - czym jest i jak go otrzymać? SPRAWDŹ

Jakie są rodzaje kredytów konsolidacyjnych?

Banki oferują dwa główne rodzaje kredytów konsolidacyjnych: gotówkowy i hipoteczny, a także możliwość połączenia obu w ramach jednego kredytu hipotecznego.

Kredyt konsolidacyjny gotówkowy

Kredyt konsolidacyjny gotówkowy to najprostsza forma konsolidacji – bank udziela go bez zabezpieczenia, tylko na podstawie twojej zdolności kredytowej. Możesz pożyczyć do 200 000 zł (w niektórych bankach nawet do 300 000 zł) na maksymalnie 10 lat.

Oprocentowanie kredytu wynosi zwykle 8-15 proc. rocznie, zależnie od twojej historii kredytowej i dochodów. Dostarcz dokumenty o dochodach i listę zobowiązań do spłaty.

Wadą jest krótszy okres spłaty niż przy hipotecznym – rata może być wyższa, choć wciąż niższa niż suma dotychczasowych rat. To dobre rozwiązanie, gdy masz stabilne dochody i chcesz szybko uporać się z długami bez angażowania nieruchomości.

Kredyt konsolidacyjny hipoteczny

Kredyt konsolidacyjny hipoteczny wymaga zabezpieczenia na nieruchomości, ale w zamian oferuje znacznie lepsze warunki. Pożyczysz nawet 80 proc. wartości mieszkania lub domu, często powyżej 500 000 zł, na okres do 30 lat. Oprocentowanie jest niższe – około 7-10 proc. rocznie.

Bank wycenia nieruchomość, sprawdzić księgę wieczystą i przygotować dokumenty do wpisu hipoteki. Cały proces zajmuje 3-6 tygodni. Ponosisz też koszty wyceny (około 400-600 zł) i taksy notarialnej (kilkaset złotych).

Konsolidacja kredytu gotówkowego z hipotecznym

Konsolidacja kredytu gotówkowego z hipotecznym polega na włączeniu wszystkich zobowiązań do jednego kredytu hipotecznego. Bank spłaca twój kredyt mieszkaniowy, kredyty gotówkowe i inne długi, a ty spłacasz jeden kredyt zabezpieczony hipoteką na tej samej nieruchomości.

Ta opcja ma sens, gdy spłacasz kredyt mieszkaniowy od kilku lat i spłaciłeś już część kapitału. Bank może podwyższyć kwotę kredytu hipotecznego o wartość twoich pozostałych długów. Zamiast raty hipotecznej 2000 zł i trzech rat gotówkowych po 500 zł, płacisz jedną ratę około 2500 zł.

Zysk jest podwójny: niższe oprocentowanie dla całości zadłużenia (stawki hipoteczne są najniższe na rynku) i jeden termin płatności zamiast kilku. Minusem jest wydłużenie okresu spłaty całego zadłużenia i konieczność ponownego przejścia przez procedurę hipoteczną ze wszystkimi kosztami.

Przeniesienie kredytu hipotecznego Zobacz

Gdzie najłatwiej dostać kredyt konsolidacyjny w 2026 roku?

Najłatwiej kredyt konsolidacyjny dostaniesz w bankach, które oferują uproszczoną procedurę online i elastyczne podejście do różnych typów zobowiązań – w 2026 roku przodują pod tym względem Alior Bank, Millennium i ING. Każdy bank ma jednak swoje mocne strony i warto wybrać ten, który najlepiej pasuje do twojej sytuacji.

Alior Bank

Alior Bank wyróżnia się akceptacją zobowiązań pozabankowych – możesz skonsolidować pożyczki i kredyty z innych instytucji finansowych, karty kredytowe oraz limity w rachunku. Maksymalna kwota kredytu to 250 000 zł na okres od trzech miesięcy do 10 lat, z oprocentowaniem stałym 8,79 proc. w ofercie standardowej, z prowizją 0 proc. (dla nowych klientów).

Bank RRSO (rzeczywistą roczną stopę oprocentowania) na poziomie 9,15 proc. Warunkiem skorzystania z oferty jest konsolidacja przynajmniej jednego zobowiązania zewnętrznego (Alior nie udziela konsolidacji kredytów wewnętrznych – z wyłączeniem kredytów ratalnych – oraz powstałych w wyniku działalności gospodarczej). Umowę podpiszesz elektronicznie, a bank sam spłaci twoje zobowiązania po jej zawarciu.

BNP Paribas

BNP Paribas oferuje kredyt konsolidacyjny z minimalnym progiem dochodowym wynoszącym 1000 zł netto – jeden z najniższych na rynku. Możesz pożyczyć maksymalnie 230 000 zł, a okres spłaty wynosi od 6 do 120 miesięcy, co pozwala dopasować ratę do twoich możliwości finansowych.

Oprocentowanie stałe wynosi 12,49 proc. rocznie (RRSO 13,22 proc.), a instytucja nie pobiera prowizji za udzielenie kredytu. Bank umożliwia konsolidację kredytów gotówkowych i kart kredytowych z różnych instytucji.

Citi Handlowy

Citi Handlowy pozwala skonsolidować zobowiązania do kwoty 150 000 zł na okres od 9 miesięcy do 10 lat. Bank oferuje oprocentowanie zmienne 8,79 proc. (RRSO 9,15 proc.) dla kredytów powyżej 50 000 zł, co czyni go konkurencyjnym dla wyższych kwot konsolidacji.

Ograniczeniem jest maksymalna kwota 150 000 zł – niższa niż u części konkurencji. Jeśli twoje zobowiązania przekraczają tę sumę, będziesz musiał szukać innego rozwiązania.

Millennium

Bank Millennium oferuje kredyt konsolidacyjny do 250 000 zł z oprocentowaniem stałym 9,24 proc. (przykład reprezentatywny), prowizja wynosi 0 proc. RRSO wynosi 18,7 proc. z ubezpieczeniem, co należy wziąć pod uwagę przy kalkulacji całkowitych kosztów. Bank umożliwia wygodne złożenie wniosku przez system bankowości internetowej Millenet.

Zaletą jest prosta procedura online – cały proces możesz przeprowadzić bez wychodzenia z domu. Bank oferuje elastyczne podejście do rat, choć szczegółowe warunki zależą od indywidualnej oceny kredytowej.

Wyższe RRSO z ubezpieczeniem oznacza, że całkowity koszt kredytu może być znaczący. Warto dokładnie przeanalizować ofertę i porównać ją z konkurencją przed podjęciem decyzji.

PKO BP

PKO BP oferuje pożyczkę konsolidacyjną do 300 000 zł bez prowizji z oprocentowaniem od 10,99 proc. przy użyciu kodu MNIEJ – promocja dotyczy pożyczek od 12 000 zł. Możesz otrzymać dodatkowe środki do 30 proc. wartości konsolidowanych kredytów, a okres spłaty rozłożyć nawet na 120 miesięcy. RRSO wynosi 12,14 proc.

Bank wyróżnia się elastycznością – wystarczy przenieść nawet jedną ratę z innego banku, by skorzystać z konsolidacji. Wniosek złożysz online przez serwis iPKO lub aplikację IKO bez wychodzenia z domu. Sam decydujesz o okresie kredytowania od dwóch do 120 miesięcy, dopasowując wysokość raty do swoich możliwości.

Dodatkowa gotówka to duży plus PKO BP – jeśli konsolidujesz kredyty na 50 000 zł, możesz otrzymać dodatkowo do 15 000 zł na dowolny cel. To przydatne, gdy oprócz uporządkowania finansów potrzebujesz środków na nieprzewidziane wydatki. Brak prowizji oznacza, że nie zapłacisz nic za udzielenie kredytu.

Jako największy polski bank, PKO BP ma przewagę w postaci rozbudowanej sieci oddziałów i stabilności. Długoletni klienci z wpływem wynagrodzenia mogą liczyć na indywidualne warunki. Bank akceptuje szeroką gamę zobowiązań do konsolidacji, włącznie z kredytami samochodowymi i kartami kredytowymi.

ING

ING oferuje pożyczkę konsolidacyjną z promocją 1000 zł dla kredytów powyżej 30 000 zł. Maksymalna kwota kredytu wynosi 250 000 zł (bez ubezpieczenia, z ubezpieczeniem 160 000 zł), a okres spłaty do 10 lat. Bank nie pobiera prowizji przy wnioskach składanych online w systemie Moje ING. Oprocentowanie bez ubezpieczenia wynosi od 8,24 proc. (RRSO 8,56 proc.) dla kwot powyżej 30 000 zł. Możesz skonsolidować do 10 zobowiązań z innych banków.

Promocyjne 1000 zł dostaniesz po spełnieniu prostych warunków: spłać terminowo sześć pierwszych rat, loguj się do aplikacji mobilnej raz w miesiącu i nie nadpłacaj pożyczki przez pierwsze pół roku. Pieniądze trafią na twoje konto po sześciu miesiącach. Warunkiem jest przeznaczenie minimum 30 000 zł na spłatę zobowiązań z innych banków.

ING gwarantuje stałe oprocentowanie dla pożyczek do trzech lat – twoja rata nie wzrośnie nawet przy zmianach stóp procentowych.

Całość załatwisz w pełni online przez system Moje ING – od złożenia wniosku po podpisanie umowy. Bank spłaci za ciebie do 10 różnych zobowiązań, znacznie upraszczając zarządzanie finansami. Pamiętaj o wyrażeniu zgody marketingowej przed złożeniem wniosku i nie odstępuj od umowy przed otrzymaniem nagrody 1000 zł.

Kredyty konsolidacyjne 2026 – porównanie ofert banków

Zebraliśmy aktualne oferty kredytów konsolidacyjnych z największych polskich banków, aby ułatwić ci wybór najlepszej opcji. Porównujemy kluczowe parametry: maksymalne kwoty, oprocentowanie, prowizje i dodatkowe korzyści. Pamiętaj, że ostateczne warunki zależą od twojej zdolności kredytowej i historii w BIK – podane wartości dotyczą standardowych ofert dla klientów spełniających podstawowe wymogi banków.

| Bank | Maks. kwota | Okres | Oprocentowanie | RRSO (proc.) | Online? | Dodatki |

|---|---|---|---|---|---|---|

| Alior | 250 000 zł | do 10 lat | 8,79 proc. | 9,15 proc. | Tak | 0 proc. prowizji dla nowych klientów, opcjonalne ubezpieczenie |

| BNP Paribas | 230 000 zł | do 10 lat | 12,49 proc. | 13,22 proc. | Tak | Ubezpieczenie opcjonalne |

| Citi Handlowy | 150 000 zł | do 10 lat | 8,79 proc. | 9,15 proc. | Tak | Formalności online |

| Millennium | 250 000 zł | do 10 lat | 9,24 proc. | 18,70 proc. | Tak | Brak prowizji przy kwocie > 5 000 zł |

| PKO BP | 300 000 zł | do 10 lat | 10,99 proc. | 12,14 proc. | Tak | +30 proc. gotówki na konto |

| ING | 250 000 zł (bez ubezpieczenia) | do 10 lat | 8,24 proc. (bez ubezpieczenia, kwota > 30 000 zł) | 8,56 proc. | Tak | Połączenie do 10 zobowiązań, dodatkowa premia 1 000 zł |

Czy możliwa jest konsolidacja bez BIK i zdolności kredytowej?

Konsolidacja bez pozytywnej historii w BIK i pełnej zdolności kredytowej jest możliwa, ale tylko w firmach pozabankowych lub pod zabezpieczenie wartościowego majątku – banki odrzucą twój wniosek, jeśli masz negatywne wpisy w BIK lub zbyt niskie dochody. Alternatywy istnieją, ale są droższe i bardziej ryzykowne.

Firmy pożyczkowe oferują konsolidację dla osób z problemami kredytowymi, ale oprocentowanie sięga 20–30 proc. rocznie. Kredyt pod zastaw nieruchomości czy samochodu to opcja dla właścicieli majątku – liczy się wartość zabezpieczenia, nie twoja historia kredytowa. Każde rozwiązanie ma swoją cenę i ryzyko, które musisz dokładnie przemyśleć.

Konsolidacja w firmach pozabankowych

Firmy pozabankowe specjalizują się w obsłudze klientów odrzuconych przez banki – akceptują negatywne wpisy w BIK, niskie dochody, umowy zlecenia czy działalność gospodarczą prowadzoną krócej niż rok. Możesz skonsolidować chwilówki, karty kredytowe i inne długi w jedną ratę, choć maksymalne kwoty są niższe niż w bankach – zwykle do 50 000 zł.

Proces jest szybki – decyzję dostaniesz w 24 godziny, a pieniądze trafią na konto w dwa lub trzy dni. Firmy nie wymagają zaświadczeń o dochodach, wystarczy oświadczenie. Niektóre akceptują nawet klientów z komornikiem, jeśli zajęcie nie przekracza 50 proc. dochodów.

Kredyt pod zabezpieczenie

Kredyt pod zastaw nieruchomości lub samochodu to dobra opcja, gdy banki odmawiają ze względu na brak zdolności kredytowej. Pożyczkodawca patrzy głównie na wartość zabezpieczenia – możesz otrzymać 50-70 proc. wartości nieruchomości lub 30-50 proc. wartości auta.

Procedura wymaga wyceny zabezpieczenia i wpisu do księgi wieczystej lub zastawu rejestrowego. Koszt wyceny to 400-800 zł, wpis w księdze wieczystej około 200 zł, plus notariusz. Cały proces trwa dwa lub trzy tygodnie.

Ryzyko jest oczywiste – przy problemach ze spłatą stracisz zabezpieczenie. Firmy udzielające takich pożyczek są bezwzględne w windykacji i szybko przejmują zastaw. Oprocentowanie wynosi 10-20 proc. rocznie, lepsze niż w firmach pozabankowych, ale wyższe niż w bankach. Niektóre firmy oferują okres karencji wynoszący od trzech do sześciu miesięcy, gdy płacisz tylko odsetki – to pomaga na początku, ale wydłuża spłatę i podnosi koszty.

Czy kredyt konsolidacyjny się opłaca?

Kredyt konsolidacyjny opłaca się, gdy suma twoich rat przekracza 40 proc. dochodów i masz problemy z terminową spłatą – obniżenie raty o 30-50 proc. ratuje budżet domowy przed spiralą zadłużenia. Nie opłaca się, gdy masz tylko dwie lub trzy raty do spłaty lub chcesz skonsolidować tanie kredyty hipoteczne z drogimi gotówkowymi.

Jeśli płacisz 2000 zł miesięcznie w ratach przy dochodach 4500 zł, zostaje ci 2500 zł na życie. Po konsolidacji rata spadnie do 1300 zł, zyskujesz 700 zł miesięcznie. Zapłacisz więcej odsetek przez dłuższy okres spłaty, ale unikniesz opóźnień, karnych odsetek i wpisów do BIK, które kosztują znacznie więcej.

Konsolidacja kredytu – zestawienie zalet

| Zaleta | Opis |

|---|---|

| Niższa miesięczna rata | Zamiast kilku rat płacisz jedną, często o 30-50 proc. niższą od sumy poprzednich. Przy ratach 500 zł + 300 zł + 400 zł = 1200 zł możesz płacić 700-800 zł miesięcznie. |

| Jeden termin płatności | Koniec z pilnowaniem pięciu różnych dat w miesiącu. Jedna rata, jeden przelew, zero pomyłek i zapomnianych płatności. |

| Niższe oprocentowanie | Karty kredytowe mają oprocentowanie 20 proc., chwilówki jeszcze więcej. Kredyt konsolidacyjny to 8-12 proc. – oszczędzasz na odsetkach mimo dłuższej spłaty. |

| Więcej pieniędzy na życie | Niższa rata oznacza więcej gotówki każdego miesiąca. Możesz odbudować poduszkę finansową lub po prostu normalnie żyć. |

| Uniknięcie spirali zadłużenia | Przestajesz brać nowe pożyczki na spłatę starych. |

| Poprawa historii kredytowej | Regularna spłata jednego kredytu odbudowuje twoją wiarygodność w BIK. Za dwa-trzy lata znów będziesz „czysty” dla banków. |

Konsolidacja kredytu – jakie ma wady

| Wada | Opis |

|---|---|

| Wyższy całkowity koszt kredytu | Dłuższy okres spłaty = więcej odsetek. Kredyt na 30 000 zł na trzy lata to 5 000 zł odsetek, a na siedem lat już 12 000 zł. |

| Dłuższy okres zadłużenia | Zamiast spłacić długi w dwa lub trzy lata, będziesz spłacać 5-10 lat. To psychiczne obciążenie i ograniczenie finansowej swobody. |

| Ryzyko ponownego zadłużenia | Po konsolidacji banki przywracają limity na kartach. Pokusa wykorzystania „wolnych” kart jest ogromna. |

| Koszty dodatkowe | Prowizja za udzielenie kredytu (0-5 proc.), ubezpieczenie (kilkadziesiąt zł miesięcznie), opłaty za wcześniejszą spłatę. |

| Wymogi formalne | Banki wymagają zaświadczeń, oświadczeń, zgód współmałżonka. |

| Ograniczona dostępność | Z negatywnym BIK lub niskimi dochodami nie dostaniesz konsolidacji w banku. Zostają droższe firmy pożyczkowe lub kredyt pod zastaw. |

Kredyt konsolidacyjny 2026 – podsumowanie

Kredyt konsolidacyjny w 2026 roku może być ratunkiem lub pułapką – wszystko zależy od świadomej decyzji. Banki oferują prowizję 0 zł i oprocentowanie od 8 proc., ale musisz spełnić konkretne kryteria.

Złóż wniosek, gdy raty przekraczają 40 proc. wypłaty – to jeden ze wskaźników, przy którym możesz skorzystać z Funduszu Wsparcia Kredytobiorców. Działaj też przy drogich kartach kredytowych (RRSO 20 proc.) lub gdy masz 4-5 kredytów trudnych do ogarnięcia.

Sprawdź całkowity koszt, nie tylko ratę – dłuższa spłata może podwoić kwotę do oddania. Opłaty za wcześniejszą spłatę to maksymalnie 1 proc. (powyżej roku) lub 0,5 proc. (poniżej roku). Ubezpieczenia kosztują 50-100 zł miesięcznie.

Nie łącz tanich kredytów hipotecznych (7,5-8,5 proc.) z drogimi gotówkowymi (10-12 proc.). Omijaj firmy pozabankowe z RRSO powyżej 40 proc. – pogłębisz problemy zamiast je rozwiązać.

Sprawdź, na jaki kredyt hipoteczny cię stać:

Kredyt konsolidacyjny - często zadawane pytania

Co to jest kredyt konsolidacyjny?

Kredyt konsolidacyjny to pożyczka służąca do spłaty wszystkich twoich dotychczasowych zobowiązań kredytowych. Bank spłaca za ciebie karty kredytowe, kredyty gotówkowe czy ratalne, a ty spłacasz tylko jedną, zwykle niższą ratę bezpośrednio bankowi. Dzięki wydłużeniu okresu spłaty miesięczna rata może być o 30-50 proc. niższa od sumy poprzednich rat.

Jakie są rodzaje kredytów konsolidacyjnych?

Banki oferują dwa główne rodzaje: kredyt konsolidacyjny gotówkowy (do 200-300 000 zł, bez zabezpieczenia, na maksymalnie 10 lat) oraz kredyt konsolidacyjny hipoteczny (nawet powyżej 500 000 zł, z zabezpieczeniem na nieruchomości, do 30 lat). Możliwa jest też konsolidacja kredytu gotówkowego z hipotecznym w ramach jednego kredytu zabezpieczonego hipoteką.

Czy można dostać kredyt konsolidacyjny bez zdolności kredytowej?

Konsolidacja bez pełnej zdolności kredytowej jest możliwa tylko w firmach pozabankowych (z RRSO 20-40 proc.) lub jako kredyt pod zastaw nieruchomości/samochodu. Banki odrzucą wniosek przy negatywnych wpisach w BIK lub zbyt niskich dochodach. Alternatywy pozabankowe są znacznie droższe i bardziej ryzykowne.

Gdzie najlepiej złożyć wniosek o kredyt konsolidacyjny online?

Najlepsze warunki online w 2026 roku oferują: ING (oprocentowanie 8,24 proc. bez ubezpieczenia), bonus 1000 zł, 0 zł prowizji online), Alior Bank (akceptuje zobowiązania pozabankowe, do 250 000 zł), PKO BP (dodatkowe 30 proc. gotówki, kod MNIEJ na obniżkę) oraz Millennium (prosta procedura w aplikacji). Wszystkie te banki umożliwiają złożenie wniosku i podpisanie umowy całkowicie online.

Jakie są wady i zalety kredytu konsolidacyjnego?

Zalety: niższa miesięczna rata (o 30-50 proc.), jeden termin płatności zamiast kilku, niższe oprocentowanie niż karty kredytowe (8-12 proc. vs 20 proc.), więcej pieniędzy na bieżące wydatki, poprawa historii kredytowej.

Wady: wyższy całkowity koszt przez dłuższy okres spłaty, zadłużenie na 5-10 lat zamiast 2-3, ryzyko ponownego zadłużenia po uwolnieniu limitów, koszty dodatkowe (ubezpieczenie 50-100 zł/mies.), ograniczona dostępność przy złej historii kredytowej.

Autorka związana z rynkiem nieruchomości od 2016 roku; zna go zarówno od strony operacyjnej, jak i komunikacyjnej - dysponuje licencją pośrednika w obrocie nieruchomościami, co przekłada się bezpośrednio na jakość i rzetelność tworzonych przez nią treści. W artykułach skupia się na tym, co dla czytelnika najważniejsze: przepisach, trendach cenowych, warunkach finansowania i zmianach prawnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: