Czy można sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym?

Średnia ocen 4/5 na podstawie 78 głosów

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)

Rodzinny Kredyt Mieszkaniowy pozwala zaciągnąć kredyt hipoteczny nawet wtedy, gdy nie masz wkładu własnego. Pojawia się jednak pytanie: czy można sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym? Jest to możliwe, ale są pewne zasady. Wyjaśniamy, jak sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym i na co uważać, by nie stracić pieniędzy.

Sprzedaż mieszkania z Rodzinnym Kredytem Mieszkaniowym – najważniejsze informacje

- Możesz w dowolnej chwili sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym. Potrzebujesz do tego promesy, która pozwala wykreślić hipotekę z księgi wieczystej.

- Gdy sprzedasz mieszkanie z Rodzinnym Kredytem Mieszkaniowym, nie musisz się obawiać, że stracisz gwarancję Banku Gospodarstwa Krajowego (BGK). Nie będziesz zwracać kwoty, która zwiększyła twój wkład własny ani płacić żadnych opłat, kar czy prowizji.

- Utracisz jednak część dopłat, które wypłacił BGK w ramach spłaty rodzinnej, jeśli sprzedaż nieruchomość przed upływem pięciu lat od otrzymania pieniędzy.

Czym jest Rodzinny Kredyt Mieszkaniowy?

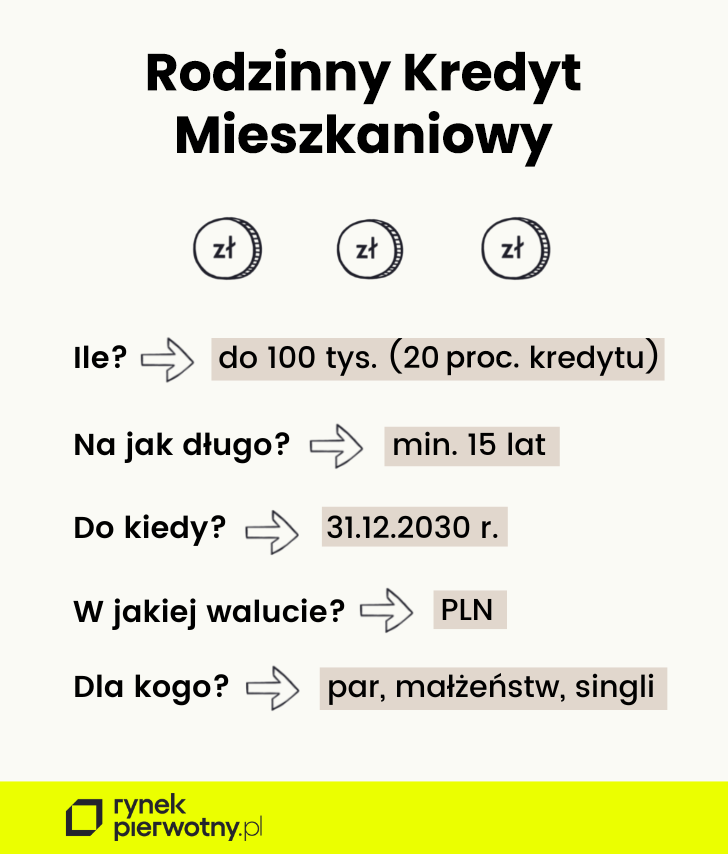

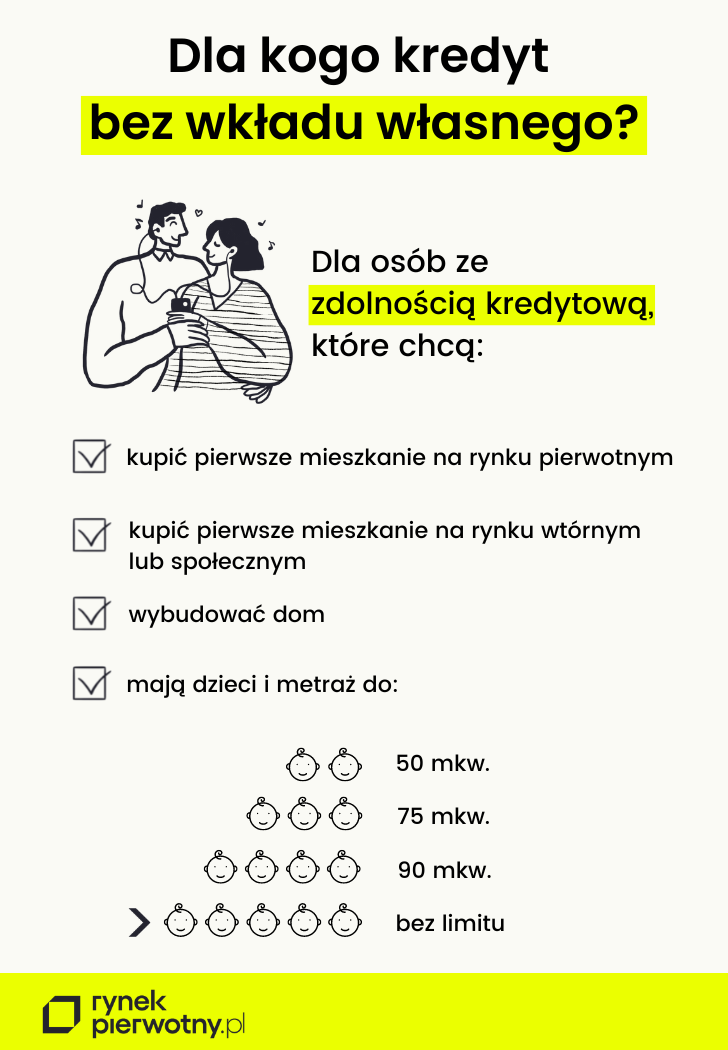

Rodzinny Kredyt Mieszkaniowy to program rządowy, który pozwala otrzymać kredyt hipoteczny na zakup mieszkania bez wkładu własnego lub z niską wpłatą własną (poniżej 20 proc.) – dzięki gwarancji Banku Gospodarstwa Krajowego.

- Dla kogo Rodzinny Kredyt Mieszkaniowy jest przeznaczony w pierwszej kolejności? Dla osób, które mają wysoką zdolność kredytową, lecz brakuje im wystarczającej kwoty na wkład własny.

- Kredytobiorcami mogą być osoby fizyczne – zarówno małżeństwa z dziećmi, pary bezdzietne, jak i single.

- Dodatkową częścią programu jest spłata rodzinna. Są to dopłaty z BGK dla kredytobiorców, których gospodarstwo domowe zwiększy się o co najmniej jedno wspólne dziecko w trakcie spłaty kredytu.

Kalkulator zdolności kredytowej

Rodzinny Kredyt Mieszkaniowy w obecnej formie obowiązuje od 1 marca 2023 roku. Wcześniej (od 27 maja 2022 roku) występował pod nazwą „Mieszkanie Bez Wkładu Własnego”, lecz nie cieszył się dużym uznaniem, głównie ze względu na zbyt niskie limity cenowe. Program RKM jest znacznie bardziej popularny – według danych BGK do 31 grudnia 2025 r. skorzystało z niego już 33 015 kredytobiorców.

Rodzinny Kredyt Mieszkaniowy – warunki

Warunki kredytu bez wkładu własnego z programu RKM określa Ustawa z dnia 1 października 2021 r. o rodzinnym kredycie mieszkaniowym. Możesz wziąć udział w programie, jeśli:

- Nie jesteś właścicielem innego mieszkania lub domu jednorodzinnego – nie musisz spełniać tego warunku, jeśli masz co najmniej dwójkę dzieci.

- W okresie ostatnich pięciu lat nie wręczyłeś mieszkania albo domu w darowiźnie osobie zaliczanej do I albo II grupy podatkowej.

- W ostatnich 36 miesiącach nie zaciągnąłeś kredytu hipotecznego.

- Cena mieszkania nie przekracza ustawowego limitu.

- Wykażesz odpowiednio wysoką zdolność kredytową.

- Dostarczysz do banku oświadczenie, że spełniasz warunki programu oraz dokumenty, które to potwierdzają.

Bez względu na to, ile masz lat, możesz złożyć wniosek o Rodzinny Kredyt Mieszkaniowy – limit wieku nie obowiązuje.

Rodzinny Kredyt Mieszkaniowy – limity

Sprawdź w poniższej tabeli, ile wynoszą limity w I kwartale 2026 r. w miastach wojewódzkich w przypadku lokali z rynku pierwotnego. Limity te zmieniają się co kwartał. Gdzie znajdziesz aktualne limity cenowe RKM dla twojej miejscowości? Sprawdź na stronie BGK: Rodzinny kredyt mieszkaniowy - BGK

| Miasto | Limit ceny lokalu (zł za 1 mkw.) |

|---|---|

| Warszawa | 15 496,32 |

| Wrocław | 14 467,60 |

| Poznań | 13 478,50 |

| Olsztyn | 13 427,40 |

| Gdańsk | 13 255,20 |

| Kraków | 13 124,30 |

| Szczecin | 11 984,70 |

| Gorzów Wlkp. | 11 636,10 |

| Zielona Góra | 11 636,10 |

| Lublin | 11 316,70 |

| Katowice | 10 738,70 |

| Kielce | 10 731,29 |

| Białystok | 10 577,00 |

| Bydgoszcz | 9 937,20 |

| Rzeszów | 9 916,20 |

| Łódź | 9 676,10 |

| Opole | 9 316,38 |

| Toruń | 9 252,60 |

Wnosisz wkład własny nie większy niż 10 proc.? W takim przypadku mieszkanie powinno również mieścić się w limicie powierzchni użytkowej:

- 90 mkw. – gdy masz czworo dzieci,

- 75 mkw. – gdy masz troje dzieci,

- 50 mkw. – gdy masz dwoje dzieci,

- bez limitu metrażowego – gdy masz pięcioro lub więcej dzieci.

Średnie ceny mieszkań w Polsce

Mieszkania bez wkładu własnego na rynekpierwotny.pl

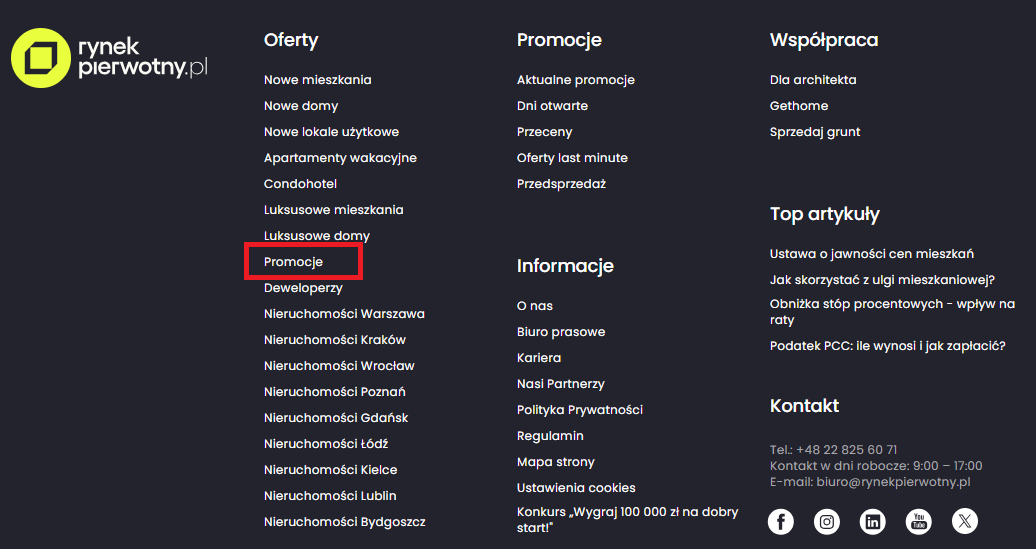

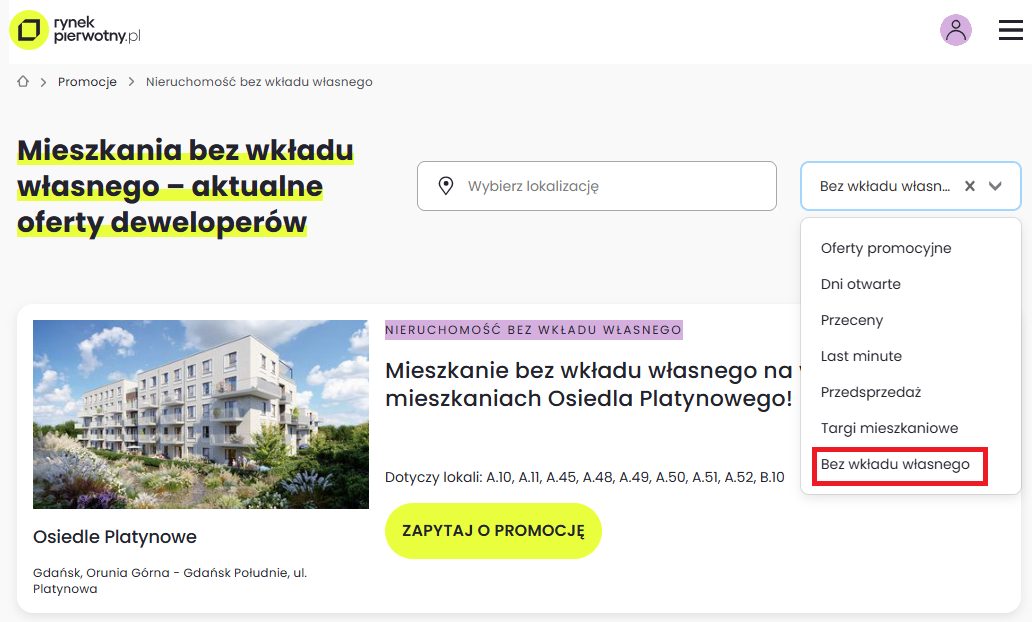

Na RynekPierwotny.pl możesz przeglądać oferty mieszkań bez wkładu własnego. Wejdź w zakładkę „promocje” na dole strony, a następnie na liście rozwijanej w prawym górnym rogu wybierz „bez wkładu własnego”. W ten sposób odfiltrujesz oferty, które spełniają założenia progrmu Rodzinny Kredyt Mieszkaniowy.

Mieszkania bez wkładu własnego – aktualne oferty

Rodzinny Kredyt Mieszkaniowy – które banki biorą udział w programie?

Na stronie internetowej BGK znajduje się lista banków, które przystąpiły do programu RKM. Aktualnie (30 marca 2026 r.) możesz złożyć wniosek o udzielenie Rodzinnego Kredytu Mieszkaniowego w następujących bankach:

- Alior Bank,

- Bank Pekao S.A.,

- PKO Bank Polski S.A.,

- Santander Bank Polska S.A.

Banki te udzielają kredytu mieszkaniowego na podobnych zasadach:

- na okres od 15 do 35 lat,

- z oprocentowaniem okresowo stałym (przez 5 lat) lub zmiennym,

- w ratach równych lub malejących.

Różnice dotyczą głównie wysokości oprocentowania, wymaganych dokumentów, a także opłat i prowizji.

| Bank | Zaświadczenie o zatrudnieniu i zarobkach | Prowizja za udzielenie kredytu | Prowizja za wcześniejszą spłatę | Opłata za wydanie promesy |

|---|---|---|---|---|

| Alior Bank | Tak | 2–5 proc. | 2,5 proc. od kwoty przedterminowej spłaty | 50 zł |

| Bank Pekao | Tak | 2,99 proc. | 2,5 proc. (minimum 100 zł) | 0 zł |

| PKO Bank Polski | Nie | do 3,5 proc. | 0 zł | 50 zł |

| Santander Bank Polska | Tak | do 3 proc. | 2,5 proc. od kwoty przedterminowej spłaty | 50 zł |

Rodzinny Kredyt Mieszkaniowy – spłata rodzinna

Możesz uzyskać kredyt mieszkaniowy ze spłatą rodzinną, czyli jednorazową dopłatą z BGK do kredytu w wysokości:

- 20 tys. zł – jeśli twoje gospodarstwo domowe w okresie spłaty RKM powiększy się o drugie dziecko,

- 60 tys. zł – jeśli twoje gospodarstwo domowe w okresie spłaty RKM powiększy się o trzecie i każde kolejne dziecko.

Rodzinny Kredyt Mieszkaniowy – czy można nadpłacać kredyt?

Tak – możesz nadpłacać Rodzinny Kredyt Mieszkaniowy i nie musisz zwracać spłat rodzinnych, których już dokonał BGK. Nie skorzystasz jednak z przyszłych dopłat, jeśli nadpłacisz kredyt przed upływem 3 lat od daty jego otrzymania.

Rodzinny Kredyt Mieszkaniowy – do kiedy?

BGK określił w założeniach programu konkretną datę, do kiedy obowiązuje Rodzinny Kredyt Mieszkaniowy – 31 grudnia 2030 r. Pamiętaj jednak, że termin może się zmienić – np. gdy rząd podejmie decyzję o zakończeniu programu lub przedwcześnie wyczerpie się pula dostępnych środków.

Czy można sprzedać mieszkanie kupione w programie Rodzinny Kredyt Mieszkaniowy?

Tak, możesz sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym – pod warunkiem, że spełnisz wymagania. Nie będziesz wtedy zwracać gwarancji BGK.

Sprzedaż mieszkania z Rodzinnym Kredytem Mieszkaniowym – najważniejsze zasady

Aby sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym, potrzebujesz:

- Zgody banku na sprzedaż – bank ustali dopuszczalne warunki takiej transakcji,

- Promesy – jest to oficjalny dokument, w którym bank zobowiązuje się wykreślić hipotekę z księgi wieczystej, gdy uzyska całą spłatę kredytu.

Główna różnica między zgodą a promesą polega na tym, że promesa szczegółowo precyzuje zasady rozliczenia kredytu i warunki wykreślenia hipoteki. Zgoda dotyczy natomiast wyłącznie transakcji sprzedaży.

Bank może się nie zgodzić, jeśli np. masz zaległości w spłacie kredytu.

Jak uzyskać promesę banku na sprzedaż mieszkania z Rodzinnym Kredytem Mieszkaniowym?

Aby uzyskać promesę banku, upewnij się, czy spełniasz podstawowe warunki:

- terminowo spłacasz kredyt,

- spłaciłeś już gwarancję wkładu własnego BGK,

- nie naruszyłeś żadnych warunków Rodzinnego Kredytu Mieszkaniowego.

Jakich dokumentów potrzebujesz do sprzedaży mieszkania z Rodzinnym Kredytem Mieszkaniowym? Przygotuj:

- numer księgi wieczystej,

- przedwstępną umowę sprzedaży,

- skan dokumentu tożsamości.

Promesa: co to jest i jak działa promesa kredytowa? Wyjaśniamy

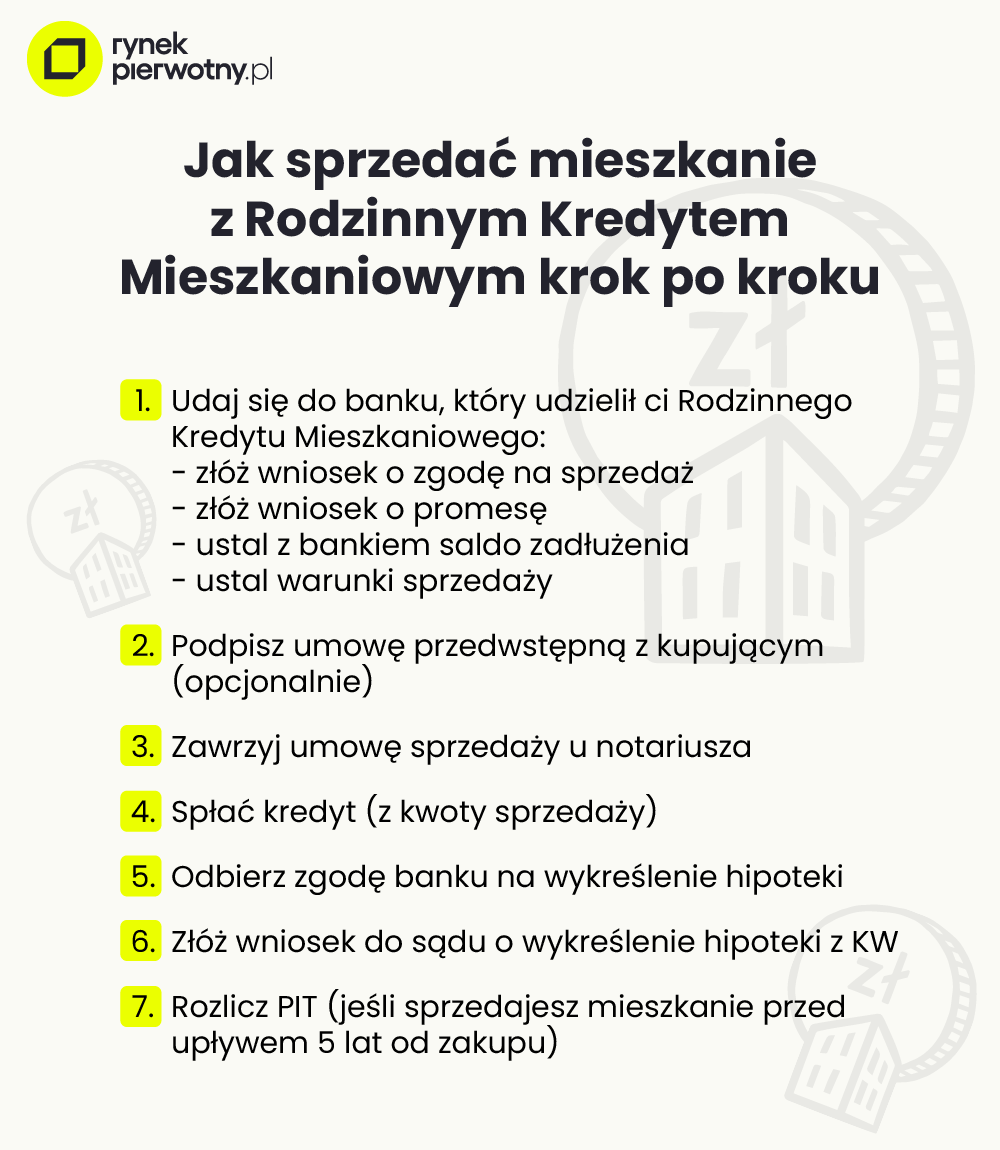

Jak sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym?

Jeśli chcesz sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym, pamiętaj o wszystkich wymaganych formalnościach. Mogą ci one zająć nawet kilka miesięcy.

W pierwszej kolejności udaj się do banku, który udzilił ci Rodzinnego Kredytu Mieszkaniowego. Tam ustalisz, ile dokładnie zostało do spłaty i na jakich warunkach możesz sprzedać mieszkanie. I najważniejsze: złóż wniosek o zgodę na sprzedaż oraz o promesę.

Następnie zadbaj o formalności związane stricte ze sprzedażą mieszkania: podpisz umowę przedwstępną z kupującym (nieobowiązkowe, ale warto, by jeszcze bardziej zabezpieczyć swoje interesy), a następnie finalną umowę sprzedaży u notariusza.

Po sprzedaży mieszkania spłacisz kredyt pieniędzmi od kupującego, a z banku odbierzesz zgodę na wykreślenie hipoteki. Złóż wniosek do sądu o jej usunięcie z KW.

Pamiętaj, że jeśli sprzedasz mieszkanie przed upływem 5 lat (liczone od końca roku kalendarzowego, a nie daty sprzedaży) i nie przeznaczysz pieniędzy na własne cele mieszkaniowe, musisz zapłacić 19 proc. podatku.

Spłata rodzinna – czy trzeba ją zwrócić przy sprzedaży mieszkania?

Aby obliczyć kwotę zwrotu, skorzystaj z poniższego wzoru:

Kwota zwrotu = wartość spłaty rodzinnej x (liczba pełnych miesięcy brakujących do pięciu lat / 60)

Przykład: Wysokość dopłat wyniosła 20 tys. zł, a sprzedajesz mieszkanie po dwóch latach, wtedy zwracasz 12 tys. zł.

Sprzedaż mieszkania z Rodzinnym Kredytem Mieszkaniowym – podsumowanie

Możesz sprzedać mieszkanie z Rodzinnym Kredytwm Mieszkaniowym bez obaw o to, że będziesz musieć zwracać gwarancję BGK. Pamiętaj jednak, że najlepiej zrobić to dopiero po pięciu latach, jeśli BGK dokonał spłaty rodzinnej na rzecz twojego kredytu. W przeciwnym razie stracisz część otrzymanych dopłat.

Sprzedaż mieszkania z Rodzinnym Kredytem Mieszkaniowym – często zadawane pytania

Czym jest Rodzinny Kredyt Mieszkaniowy?

Rodzinny Kredyt Mieszkaniowy to program rządowy, który pozwala otrzymać kredyt hipoteczny na zakup mieszkania bez wkładu własnego lub z niską wpłatą własną (poniżej 20 proc.) – dzięki gwarancji Banku Gospodarstwa Krajowego.

Jakie warunki muszę spełnić, by otrzymać Rodzinny Kredyt Mieszkaniowy?

Możesz wziąć udział w programie, jeśli:

- Nie jesteś właścicielem innego mieszkania lub domu (wyjątek: masz co najmniej dwójkę dzieci).

- W okresie ostatnich pięciu lat nie wręczyłeś mieszkania albo domu w darowiźnie osobie zaliczanej do I albo II grupy podatkowej.

- W ostatnich 36 miesiącach nie zaciągnąłeś kredytu hipotecznego.

- Cena mieszkania nie przekracza ustawowego limitu.

- Wykażesz odpowiednio wysoką zdolność kredytową.

- Dostarczysz do banku oświadczenie, że spełniasz warunki programu oraz dokumenty, które to potwierdzają.

Czy mogę sprzedać mieszkanie z Rodzinnym Kredytem Mieszkaniowym?

Tak, możesz sprzedać mieszkanie z Rodzinnym Kredytwm Mieszkaniowym bez obaw o to, że będziesz musieć zwracać gwarancję BGK. Pamiętaj jednak, że najlepiej zrobić to dopiero po pięciu latach, jeśli BGK dokonał spłaty rodzinnej na rzecz twojego kredytu. W przeciwnym razie stracisz część otrzymanych dopłat.

Gdzie znajdę aktualne limity cenowe RKM dla mojej miejscowości?

Aktualne limity cenowe znajdziesz na stronie BGK: Rodzinny kredyt mieszkaniowy - BGK

Czy mogę przenieść Rodzinny Kredyt Mieszkaniowy na inną nieruchomość?

W praktyce nie przeniesiesz Rodzinnego Kredytu Mieszkaniowego na inną nieruchomość, bo program jest powiązany z konkretnym zakupem i statusem „pierwszego mieszkania”.

Możesz co najwyżej sprzedać mieszkanie, spłacić kredyt i wziąć nowy (już nie jako Rodzinny Kredyt Mieszkaniowy).

Czy mogę ponownie skorzystać z Rodzinnego Kredytu Mieszkaniowego po sprzedaży mieszkania?

Nie, nie możesz drugi raz skorzystać z Rodzinnego Kredytu Mieszkaniowego. Program jest jednorazowy.

Jakie są konsekwencje, jeśli nie zwrócę spłaty rodzinnej w terminie?

Jeśli nie zwrócisz spłaty rodzinnej w terminie:

- BGK zażąda zwrotu wraz z odsetkami ustawowymi – dług będzie rosnąć.

- Sprawa może trafić do windykacji, a w skrajnym scenariuszu nawet do egzekucji komorniczej.

- Możesz mieć problemy kredytowe – wpisy w bazach (BIK), co utrudni wzięcie kolejnego kredytu.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)