Jak rozliczyć podatek od wynajmu mieszkania?

:format(jpg)/articles/gallery/image/8936/podatki_6157e4.jpg)

Jeśli wynajmujesz swoje mieszkanie, to masz obowiązek rozliczać się z urzędem skarbowym. Polski Ład od 2023 r. wprowadza zmiany w opodatkowaniu dochodów uzyskanych z tytułu wynajmu. Jakie? Będzie tylko jedna forma rozliczenia się z fiskusem. Przeczytaj, jak na jakich zasadach rozliczysz podatek od wynajmu mieszkania.

Z tego artykułu dowiesz się m.in.:

- jak rozliczyć podatek od wynajmu mieszkania,

- jakie stawki obowiązują i czy od wynajmu prywatnego trzeba zapłacić podatek VAT,

- czym jest przychód w najmie,

- jakie są konsekwencje niepołacenia podatku od wynajmu.

Formy opodatkowania najmu

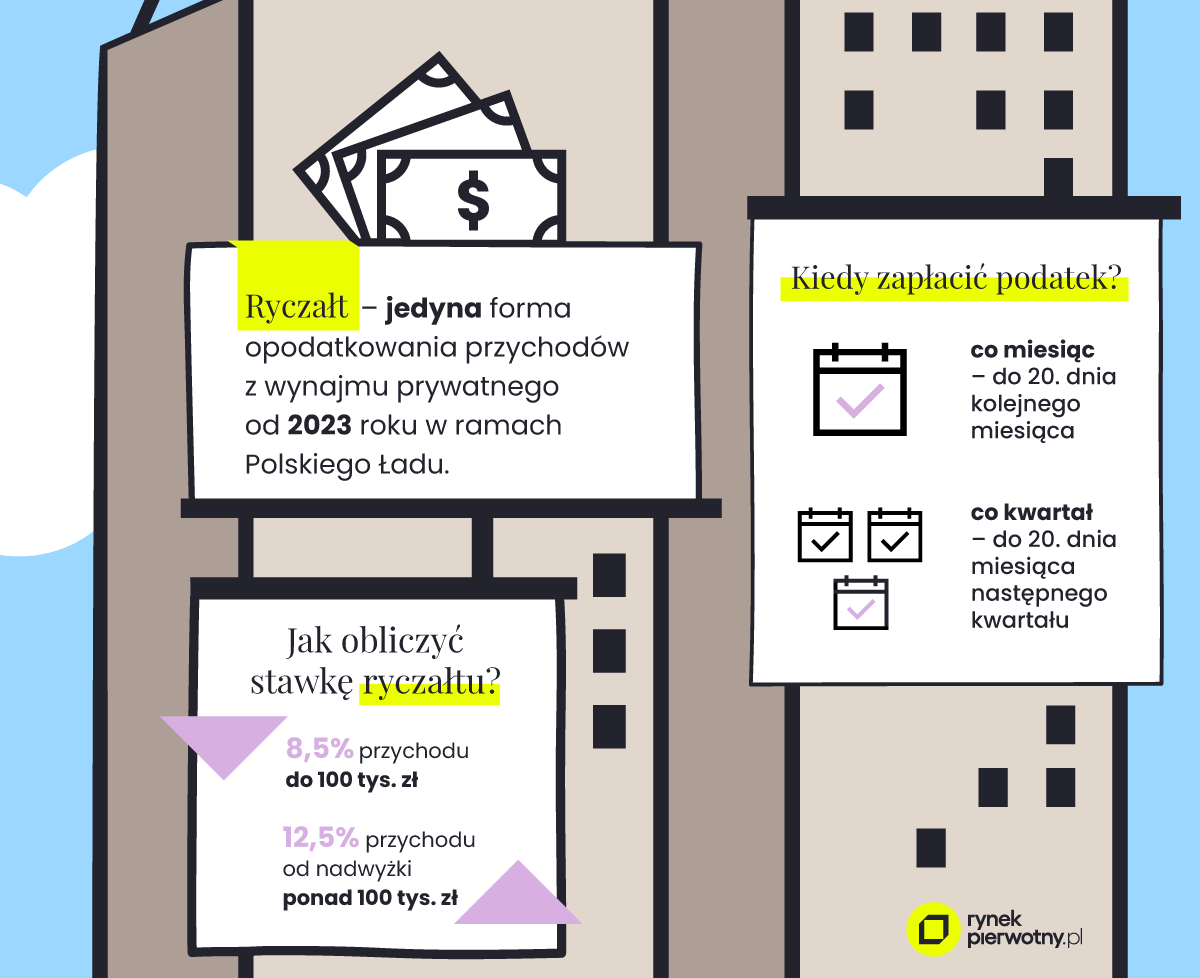

Od 2023 roku, w wyniku zmian wprowadzonych w ramach Polskiego Ładu, zasady rozliczania najmu prywatnego zostały ujednolicone. Obecnie nie trzeba już zgłaszać urzędowi skarbowemu wybranej formy opodatkowania – przychody z najmu prywatnego mogą być rozliczane wyłącznie w formie ryczałtu od przychodów ewidencjonowanych.

Stawki wynoszą:

- 8,5% przychodu do kwoty 100 000 zł rocznie,

- 12,5% od nadwyżki ponad ten limit.

Warto pamiętać, że w ryczałcie podstawą jest przychód, a nie dochód, co oznacza brak możliwości odliczania kosztów, takich jak remont mieszkania, zakup mebli czy amortyzacja. Pierwsza wpłata ryczałtu w danym roku podatkowym albo złożenie zeznania PIT-28 (gdy pierwszy przychód przypada w grudniu) jest traktowana jako wybór tej formy opodatkowania.

Jak wygląda rozliczenie najmu w ramach działalności gospodarczej? CZYTAJ

Inaczej wygląda sytuacja przy najmie prowadzonym w ramach działalności gospodarczej. Przedsiębiorca może wybrać jedną z dostępnych form:

- zasady ogólne według skali podatkowej (12% i 32%, z kwotą wolną 30 000 zł),

- podatek liniowy 19%,

- ryczałt 8,5%/12,5%.

Przy ryczałcie nadal nie można odliczać kosztów, podczas gdy przy skali i podatku liniowym takie odliczenia są dopuszczalne.

Ile wynosi podatek od wynajmu mieszkania?

Podatek od najmu mieszkania zależy od wysokości przychodów i jest liczony według stawek ryczałtu:

- 8,5% przychodu do 100 000 zł rocznie,

- 12,5% od nadwyżki ponad 100 000 zł.

Podatek płaci się od przychodu, a nie dochodu – nie można więc odliczać kosztów (remontów, zakupu mebli, ubezpieczenia nieruchomości czy amortyzacji).

Limit 100 000 zł dotyczy łącznych przychodów z całego roku kalendarzowego i obejmuje wszystkie posiadane przez wynajmującego nieruchomości. Zasady są takie same niezależnie od tego, czy wynajem ma formę zwykłej umowy najmu, czy najmu okazjonalnego.

Ryczałt za wynajem mieszkania

Od 2023 r. ryczałt od przychodów ewidencjonowanych jest jedynym sposobem rozliczania przychodów z najmu prywatnego. Wybór następuje automatycznie przy pierwszej wpłacie lub złożeniu PIT-28.

Najem prywatny: przychód w najmie

Co jest przychodem w najmie? To kwota, którą najemca płaci za mieszkanie zgodnie z umową najmu. Nie obejmuje opłat naliczanych ryczałtowo (np. czynszu do spółdzielni) oraz opłat za wodę, prąd czy gaz. To oznacza, że jeśli najemca zalega z opłacaniem czynszu, przychód nie powstaje i nie ma obowiązku rozliczania się z tego tytułu. Co więcej, przychód nie musi mieć formy pieniężnej, może nim być zapłata w naturze.

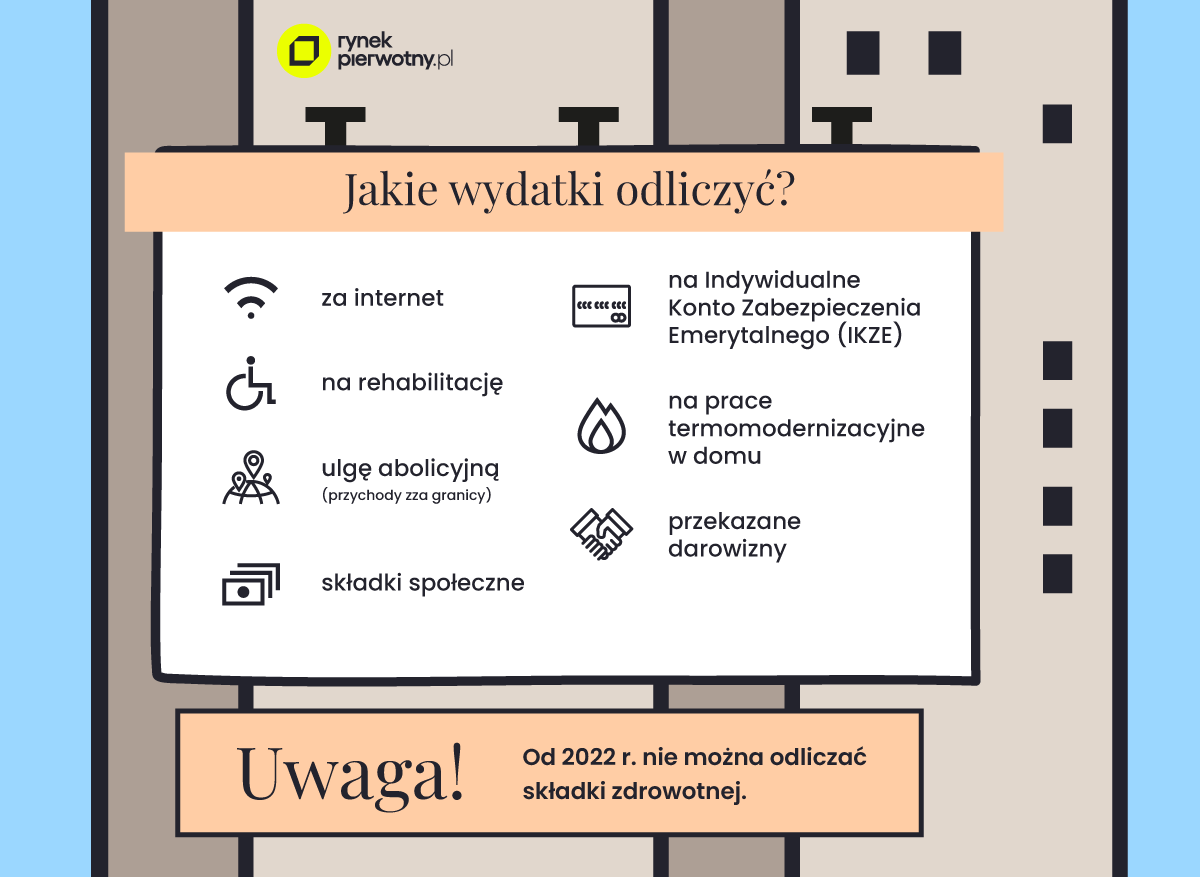

Jak obniżyć podatek ryczałtowy od najmu?

Podatek ryczałtowy będzie mniejszy, jeśli skorzystasz z ulg. Przychód z wynajmu mieszkania pomniejszają m.in.:

- składki na ubezpieczenie społeczne,

- wpłacone darowizny,

- wpłaty na indywidualne konto zabezpieczenia emerytalnego,

- wydatki na internet,

- koszty rehabilitacji.

Należy przy tym przypomnieć, że od 1 stycznia 2022 roku nie można odliczać składki zdrowotnej od podatku.

Jak wygląda procedura zgłaszania najmu i jakie dokumenty są wymagane?

W przypadku najmu prywatnego sytuacja jest najprostsza – nie trzeba zgłaszać go do urzędu skarbowego. Nie obowiązuje żaden termin ani dodatkowe formalności, a wynajmujący musi jedynie pamiętać o rozliczaniu podatku.

Co to jest najem okazjonalny? SPRAWDŹ

Inaczej wygląda procedura przy najmie okazjonalnym. Umowa tego rodzaju musi zostać zgłoszona do urzędu skarbowego w ciągu 14 dni od rozpoczęcia najmu. Do jej zawarcia wymagane jest notarialne oświadczenie najemcy o poddaniu się egzekucji oraz wskazanie lokalu zastępczego, do którego będzie mógł się przenieść w razie eksmisji. Właściciel powinien również przedstawić zgodę właściciela tego lokalu.

Jak zgłosić najem okazjonalny do urzędu skarbowego?

Zgłoszenie musi zawierać:

- dane osobowe i kontaktowe stron,

- datę podpisania umowy,

- datę przekazania lokalu najemcy,

- adres wynajmowanego mieszkania.

Dokumenty można złożyć na trzy sposoby:

- osobiście w urzędzie skarbowym,

- pocztą,

- elektronicznie przez platformę ePUAP.

Zgłoszenie przez internet – krok po kroku:

- Wejdź na stronę epuap.gov.pl.

- Zaloguj się przez Profil Zaufany.

- Wyszukaj usługę Pismo ogólne do podmiotu publicznego.

- Kliknij „załatw sprawę” i wypełnij formularz.

- Wybierz urząd skarbowy właściwy dla miejsca zamieszkania właściciela lokalu.

- W treści wpisz informację o zawarciu umowy najmu okazjonalnego.

- Dołącz skany lub zdjęcia umowy i wymaganych oświadczeń.

- Podpisz dokument profilem zaufanym i wyślij.

Ulga mieszkaniowa - co daje i jak z niej skorzystać? SPRAWDŹ

Jak rozliczyć podatek od wynajmu?

Jak rozliczyć podatek wynajem mieszkania? Ryczałt opłaca się co miesiąc lub kwartał w terminie:

- do 20. dnia kolejnego miesiąca,

- do 20. dnia miesiąca następującego po zakończeniu danego kwartału.

Z racji tego, że obowiązuje ryczałt za wynajem mieszkania, osoby rozliczające najem prywatny muszą złożyć na koniec roku podatkowego zeznanie PIT-28. Można to zrobić w tradycyjny sposób, w urzędzie skarbowym, jak i elektronicznie (np. przez program e-pity). W pierwszym przypadku należy pamiętać o tym, by zeznanie było własnoręcznie podpisane; warto też wiedzieć, że nie musi być ono złożone osobiście – można je wysłać pocztą.

Czy można rozliczać się z małżonkiem?

Przy ryczałcie nie ma możliwości rozliczania przychodów z małżonkiem, są jednak wyjątki i należy do nich właśnie najem prywatny. Zasady ogólne również przewidują ten sposób – trzeba jednak spełnić pewne warunki.

Wspólnie mogą rozliczać się małżonkowie, którzy:

- byli w związku małżeńskim i wspólności majątkowej przez cały rok podatkowy,

- zawarli związek małżeński w trakcie roku podatkowego i pozostawali we wspólności majątkowej do ostatniego dnia roku podatkowego.

Więcej informacji o warunkach opodatkowania małżonków znajduje się w art. 6 ustawy o podatku dochodowym od osób fizycznych.

Jak zapłacić podatek od wynajmu mieszkania?

Znasz już stawki ryczałtu, terminy płatności i wiesz, czy możesz rozliczać się wspólnie z małżonkiem, ale jak w praktyce wygląda zapłata podatku? Na jakie konto przelać pieniądze i jak poprawnie oznaczyć przelew, żeby urząd wiedział, za co płacisz?

Na jakie konto wpłacić podatek od wynajmu mieszkania?

Zaliczki na podatek wpłaca się na mikrorachunek. Jest to indywidualny rachunek, przez który do urzędu skarbowego trafiają wpłaty z podatków. Osoby fizyczne, które nie prowadzą działalności gospodarczej, mogą sprawdzić swój mikrorachunek za pomocą numeru PESEL.

Formularz PPE – najem

Podatek od najmu prywatnego opłaca się na mikrorachunek podatkowy, czyli indywidualny numer konta nadany przez urząd skarbowy. Podczas wykonywania przelewu należy w polu „tytuł przelewu” wpisać symbol „PPE” – to oznaczenie zryczałtowanego podatku dochodowego. Dzięki temu urząd skarbowy wie, jakiego rodzaju wpłata została dokonana.

Przy rozliczaniu ryczałtu od najmu przychód wykazuje się w zeznaniu rocznym PIT-28. To formularz, który należy złożyć do końca kwietnia następnego roku podatkowego (za rok 2024 do końca kwietnia 2025). Trzeba jednak pamiętać, że symbolu „PPE” używa się nie przy rocznym rozliczeniu, ale przy każdej comiesięcznej (lub kwartalnej) wpłacie ryczałtu.

Formularz PPE najem

Zgodnie z rozporządzeniem Ministra Finansów, Funduszu i Polityki Regionalnej z 6 kwietnia 2021 r. w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego, to przy zapłacie zryczałtowanego podatku dochodowego w tytule należy wskazać „PPE”. Należy przy tym zaznaczyć, że o ile przy zeznaniu rocznym właściwy jest formularz PIT-28, o tyle już przy opłacaniu podatku za najem w ujęciu miesięcznym wynajmujący wskazuje symbol „PPE”.

Jak rozliczyć podatek od najmu prywatnego w 2025 roku?

-

Co miesiąc lub co kwartał:

- zrób przelew podatku na swój mikrorachunek podatkowy,

- w tytule przelewu wpisz „PPE” (zryczałtowany podatek dochodowy).

-

Raz w roku (do 30 kwietnia):

- wypełnij i złóż formularz PIT-28 z przychodami z najmu,

- możesz to zrobić online (e-PIT, e-Deklaracje), w urzędzie skarbowym albo wysłać pocztą.

-

Pamiętaj:

- PPE → do każdej bieżącej wpłaty podatku,

- PIT-28 → do rocznego rozliczenia.

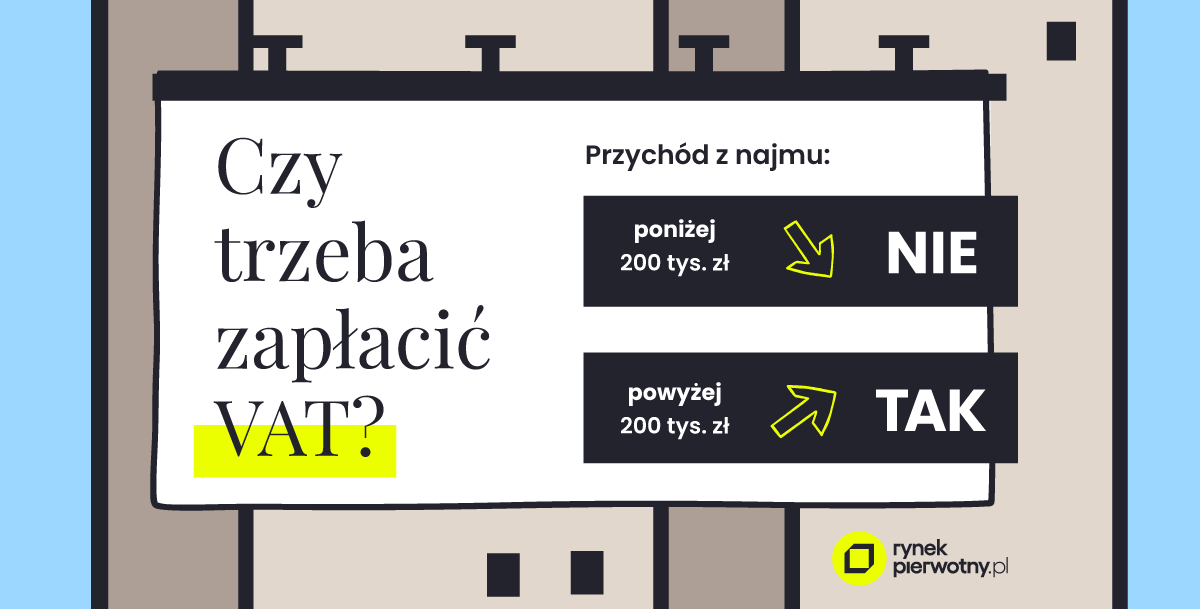

Najem a podatek VAT

Jeśli Twój przychód z najmu nie przekracza 200 tys. zł, to nie zapłacisz podatku VAT. Dotyczy to zarówno osób prywatnych, jak i przedsiębiorców. Jednak przychody firm to również przychody z innych źródeł, a nie tylko z najmu.

Rozliczenie po zakończeniu najmu czytaj

Konsekwencje nieopłacenia podatku od wynajmu

Co grozi za nierozliczenie dochodów uzyskanych tytułu najmu? Zaległy podatek od najmu nie przepada – wciąż trzeba go zapłacić.

Jeśli dochody nie przekraczają pięciokrotności minimalnego wynagrodzenia, uznaje się to za wykroczenie skarbowe, które podlega grzywnie lub przestępstwo skarbowe. Urząd skarbowy oblicza wysokość niezapłaconego podatku od wynajmu i dolicza odsetki.

Czynny żal – wynajem mieszkania

Osoby, które wyrażą tzw. czynny żal, mogą uniknąć uznania tego czynu za wykroczenie lub przestępstwo skarbowe. Czynny żal zgłasza się do naczelnika urzędu skarbowego, ale przed tym trzeba złożyć zaległe deklaracje lub zapłacić podatek z odsetkami. Może się zdarzyć, że naczelnik udokumentuje wykroczenie lub przestępstwo – wówczas czynny żal będzie nieskuteczny.

Podatek od wynajmu mieszkania 2025: podsumowanie

Wynajem mieszkania w 2025 roku to nadal jedno z najpopularniejszych źródeł dodatkowego dochodu – zarówno dla właścicieli pojedynczych mieszkań, jak i osób wynajmujących kilka lokali. Niezależnie od skali działalności, jedno pozostaje niezmienne: obowiązek podatkowy. Od 2023 roku jedyną dopuszczalną metodą jest ryczałt od przychodów ewidencjonowanych. Oznacza to brak możliwości odliczania kosztów uzyskania przychodu, ale także uproszczenie samego rozliczenia.

Choć przepisy wydają się proste, łatwo popełnić kosztowny błąd – np. przy pomyleniu terminów, nieświadomym przekroczeniu limitów lub zignorowaniu obowiązku zgłoszenia umowy najmu okazjonalnego. Dlatego, jeśli wynajmujesz mieszkanie w 2025 roku, warto znać nie tylko stawki podatkowe, ale przede wszystkim zrozumieć, jakie obowiązki się z tym wiążą – i jak dopełnić ich zgodnie z prawem.

Chcesz inwestować w nieruchomości mieszkalne i zarabiać na wynajmie? Sprawdź naszą ofertę:

ZOBACZ NIERUCHOMOŚCI INWESTYCYJNE

- Jak rozliczać wynajem prywatny od 2023?

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)