Renta dożywotnia i emerytura za mieszkanie: co to jest ile wynosi renta dożywotnia

:format(jpg)/articles/gallery/image/9779/renta-dozywotnia-cover_1dcd26.jpg)

Hipoteka odwrócona i renta dożywotnia to dwa rozwiązania, które adresowane są głównie do seniorów. Mogą z nich skorzystać osoby posiadające prawo własności do nieruchomości lub spółdzielcze własnościowe prawo do lokalu. Czym właściwie jest odwrócony kredyt hipoteczny? Co zrobić, by dostać rentę dożywotnią? Wyjaśniamy.

Z tego artykułu dowiesz się m.in.:

- czym jest renta dożywotnia i czym różni się od odwróconej hipoteki

- kto może skorzystać z tego rozwiązania

- jakie są wady i zalety renty dożywotniej

Co to jest renta dożywotnia?

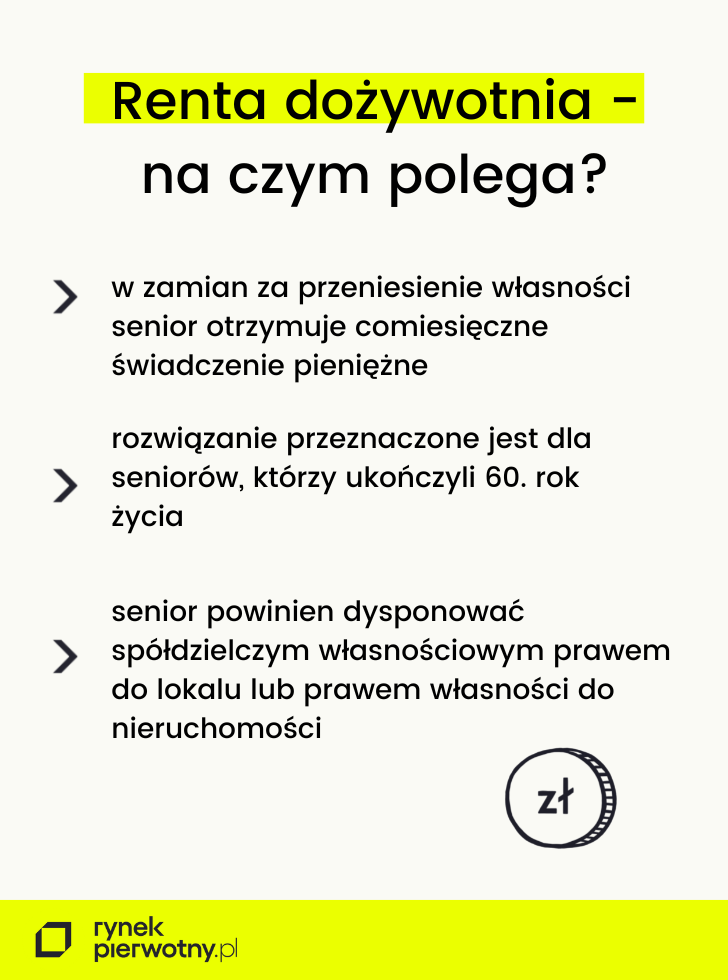

Sytuacja finansowa wielu starszych osób staje się coraz gorsza. Rozwiązaniem, które gwarantuje im comiesięczny, dodatkowy wpływ na konto, jest renta dożywotnia, nazywana również świadczeniem dożywotnim. Może z niej skorzystać senior, który ukończył 60. rok życia, a który w dodatku dysponuje spółdzielczym własnościowym prawem do lokalu lub prawem własności do nieruchomości.

Sama instytucja renty dożywotniej polega na tym, że w zamian za przeniesienie własności nieruchomości senior otrzymuje comiesięczne świadczenie pieniężne. Co jednak istotne – ma prawo mieszkać w swojej nieruchomości aż do śmierci.

Ile wynosi renta dożywotnia?

Wysokość renty dożywotniej zależy od kilku czynników. Po pierwsze, istotna jest wartość nieruchomości. Tym samym w lepszej sytuacji znajdą się osoby, których mieszkania zlokalizowane są w dużych miastach, dodatkowo będące w dobrym stanie technicznym i mające dużą powierzchnię. Oprócz tego pod uwagę bierze się również wiek właściciela nieruchomości oraz jego płeć (statystycznie kobiety żyją dłużej od mężczyzn, co z kolei może przełożyć się na niższe świadczenie).

Średnia renta dożywotnia za mieszkanie wynosi ok. 1000-1500 zł. Jednocześnie Fundusz Hipoteczny DOM wskazuje, że w zamian za przekazanie prawa własności niektórzy seniorzy otrzymują miesięcznie nawet między 2500 a 6000 zł. Jest to jednak w dużej mierze uzależnione właśnie od wartości mieszkania lub domu. Co istotne, wysokość renty wypłacanej przez fundusz ulega zmianom – świadczenie jest waloryzowane o wskaźnik inflacji. Dzięki temu senior nie musi się obawiać, że kilka lat po podpisaniu umowy staje się bezwartościowe.

Renta dożywotnia za nieruchomość – jakie warunki trzeba spełnić?

Oferta jest dedykowana osobom fizycznym mającym zdolność do czynności prawnych. Z oczywistych względów muszą oni dysponować prawem własności do nieruchomości, ewentualnie spółdzielczym własnościowym prawem do lokalu lub prawem do użytkowania wieczystego. Renta dożywotnia za dom lub mieszkanie jest świadczeniem waloryzowanym o wskaźnik inflacji. Przed podpisaniem umowy weryfikowany jest stan prawny nieruchomości, m.in. wpis do księgi wieczystej.

Zadbaj o swoją emeryturę i kup mieszkanie w Warszawie

Jak wygląda umowa renty dożywotniej?

W przypadku renty za mieszkanie umowa zawierana jest w formie aktu notarialnego. W umowie znajduje się zapis o prawie do dożywotniego zamieszkiwania wpis umieszczany jest również w księdze wieczystej nieruchomości. Jednocześnie, z chwilą podpisania umowy, strona zobowiązująca się do wypłacania renty, staje się właścicielem domu lub lokalu mieszkalnego.

Jeśli fundusz zobowiązał się zapewnić seniorowi comiesięczne świadczenie, a nie wywiązuje się z tego obowiązku, to poprzedni właściciel nieruchomości ma prawo do zwrotu prawa własności do nieruchomości. Podobnie jest w przypadku, gdy instytucja udzielająca renty zbankrutowała.

W umowie może również znaleźć się zapis umożliwiający seniorowi odkupienie nieruchomości. Należy jednak podkreślić, że jeśli taki zapis nie widnieje w umowie, odkupienie będzie niemożliwe. Oprócz tego strony mogą również poczynić inne, dodatkowe ustalenia.

Dla kogo renta dożywotnia w zamian za przekazanie własności mieszkania?

Dożywotnie utrzymanie w ramach umowy o rentę może być korzystnym rozwiązaniem zwłaszcza dla emeryta lub rencisty, który ma niewielkie świadczenie z ZUS-u, a jednocześnie nie może (lub nie chce) podejmować pracy w celu zapewnienia sobie dodatkowych środków finansowych. Należy jednak pamiętać, że podpisanie umowy o rentę dożywotnią pozbawia seniora prawa do nieruchomości – pozostaje mu wyłącznie możliwość dalszego zamieszkiwania w lokalu. Starsza osoba nie ma już jednak wpływu na część decyzji podejmowanych przez nowego właściciela nieruchomości.

Oprócz tego warto mieć świadomość, że fundusze hipoteczne, które zawierają umowy o rentę dożywotnią, nie znajdują się pod nadzorem Komisji Nadzoru Finansowego ani żadnego innego organu. To z kolei oznacza, że senior nie może liczyć na zabezpieczenie ze strony państwa.

Nie zawsze renta dożywotnia będzie też rozwiązaniem opłacalnym pod względem finansowym. Z tego względu, zanim osoba starsza podpisze umowę, powinna sięgnąć po narzędzie, jakim jest kalkulator wysokości renty dożywotniej. Wystarczy, że poprosi fundusz o odpowiednie wyliczenia i prognozę wysokości świadczenia w przypadku danej nieruchomości.

Dodatkowo warto pamiętać, że senior zawsze może zawrzeć umowę ze swoimi dziećmi, wnukami czy innymi bliskimi osobami (mowa o umowie dożywocia), a jednocześnie nie będzie dzięki temu obawiać się, że pozbawi ich prawa do nieruchomości.

Nie można też zapominać, że czasami zawarcie umowy o rentę dożywotnią to dla wielu seniorów przykra konieczność – emerytura lub renta mogą bowiem nie starczać na pokrycie kosztów życia. Bliscy osoby starszej powinni pomóc seniorowi dopilnować, by w umowie nie znalazły się zapisy niezgodne z prawem lub niekorzystne dla starszej osoby.

Co to jest odwrócona hipoteka?

W dużym uproszczeniu to specyficzny rodzaj kredytu, dzięki któremu właściciele nieruchomości mogą pozyskać dodatkowe środki z banku w zamian za ustanowienie zabezpieczenia hipotecznego. Odwrócona hipoteka jest produktem przeznaczonym głównie dla seniorów. Może stanowić nieocenione wsparcie dla osób mających niskie dochody i poszukujących bezpiecznego sposobu na ich zwiększenie.

Na czym polega odwrócona hipoteka? Osoba prywatna może otrzymać od banku środki finansowe w formie comiesięcznych rat lub jednorazowej wypłaty. Instytucja oczekuje w zamian wpisu do hipoteki. Właściciel nieruchomości może z niej korzystać aż do śmierci. Ma prawo w niej mieszkać do końca swojego życia. Bank może dysponować nieruchomością dopiero rok po śmierci właściciela. Nie dojdzie do tego, jeśli ktoś z bliskich (spadkobierca) dokona spłaty zaciągniętego zobowiązania.

Odwrócona hipoteka: jakie banki oferują odwrócony kredyt hipoteczny? Kliknij tutaj

Dopasuj mieszkanie do swoich potrzeb - skorzystaj z naszego konfiguratora:

Odwrócona hipoteka – przykłady

Dla osoby prywatnej oznacza szansę na poprawę statusu materialnego. Pieniądze pozyskane od banku senior lub seniorka może wydawać na dowolne cele. Przykładowo, emerytka w wieku 65 lat jest osobą samotną, która stara się o odwróconą hipotekę. Po podpisaniu umowy z bankiem otrzyma wsparcie finansowe, np. w wysokości 1500 zł miesięcznie. Jednocześnie nadal będzie mogła mieszkać w swoim mieszkaniu. Po jej śmierci nieruchomość zostanie objęta postępowaniem spadkowym. W przypadku braku spadkobiercy, który zechce spłacić zaciągnięte zobowiązanie, bank zyska prawo do własności, ale dopiero po 12 miesiącach.

Odwrócona hipoteka cieszy się sporym zainteresowaniem na Zachodzie. Aktualnie można ją również stosować w naszym kraju. Jak działa odwrócona hipoteka w Polsce? Dotychczas żaden bank nie zdecydował się na włączenie takiego produktu do swojej oferty. Prawdopodobnie ma na to wpływ zbyt wysokie ryzyko przedsięwzięcia. Nie bez znaczenia dla banku są również kwestie wizerunkowe. Zasady przyznawania specyficznego rodzaju kredytu reguluje ustawa o hipotece odwróconej, która weszła w życie 15 grudnia 2014 roku. Procedura udzielania finansowania przypomina proces ubiegania się o kredyt hipoteczny.

Odwrócona hipoteka – ile można dostać?

Odpowiedzi na kluczowe pytanie nie znajdziemy w ww. ustawie. Wysokość przyznanej kwoty zależy od wyceny nieruchomości. Jakie kryteria mają znaczenie przy odwróconej hipotece? Bank bierze pod uwagę nie tylko wiek czy stan zdrowia kredytobiorcy, ale też lokalizację i standard mieszkania. Wycena jest dokonywana na podstawie przepisów ustawy z dnia 21 sierpnia 1997 r. o gospodarce nieruchomościami. Według szacunków ekspertów można uzyskać nie więcej niż 50-60% wartości zabezpieczenia.

Różnice między odwróconą hipoteką a rentą dożywotnią

Niekiedy dożywotnia renta jest nazywana również odwróconą hipoteką (rentą hipoteczną). To jednak błąd – odwrócone kredyty hipoteczne zostały uregulowane stosowną ustawą i mogą je oferować tylko banki, podczas gdy umowa renty dożywotniej może być zawarta pomiędzy właścicielem mieszkania a funduszem hipotecznym.

Na czym polega odwrócony kredyt hipoteczny? Teoretycznie mechanizm jest podobny – właściciel nieruchomości zawiera z bankiem umowę, na mocy której bank wypłaca określoną kwotę. W zamian za to na nieruchomości zostaje ustanowiona hipoteka. Co jednak istotne, w przeciwieństwie do umowy renty dożywotniej, strona wypłacająca świadczenie (czyli w tym wypadku bank) nie staje się właścicielem nieruchomości. To oznacza z kolei, że bliscy seniora mogą odziedziczyć nieruchomość, a następnie – spłacić ją.

Zabezpiecz swoją przyszłość i kup mieszkanie w Gdańsku

Kolejna różnica dotyczy wypłaty świadczenia. O ile w przypadku renty dożywotniej świadczenie jest wypłacane co miesiąc, o tyle przy odwróconym kredycie hipotecznym senior może równie dobrze otrzymać całą ustaloną kwotę jednorazowo.

To, co jednak przemawia za rentą dożywotnią to fakt, że senior decydujący się na takie rozwiązanie nie musi dłużej martwić się koniecznością opłacania podatku od nieruchomości czy jej ubezpieczenia – te obowiązki przechodzą na nowego właściciela domu lub lokalu mieszkalnego. Jednocześnie nie dotyczy to wydatków na naprawy i remonty – nawet po podpisaniu umowy do ich pokrycia nadal zobowiązany jest senior. To samo dotyczy czynszu – chyba że strony umówiły się inaczej, a comiesięczne świadczenie jest pomniejszane o jego kwotę.

Niestety, mimo że odwrócony kredyt hipoteczny z założenia jest znacznie korzystniejszym rozwiązaniem dla właściciela nieruchomości niż renta dożywotnia, to obecnie żaden bank w Polsce nie ma w swojej ofercie odwróconej hipoteki.

Warto mieć świadomość, że renta dożywotnia jest mylona również z umową o dożywocie, która może być zawarta z osobą prywatną. Od odwróconej hipoteki i renty dożywotniej umowa o dożywocie różni się także tym, że druga strona, zamiast wypłaty świadczenia, zobowiązuje się do zapewnienia całościowej opieki (chyba że strony postanowią inaczej).

Pod pojęciem całościowej opieki, zgodnie z kodeksem cywilnym, rozumie się przyjęcie zbywcy jako domownika, zapewnienie mu odpowiedniej pomocy i pielęgnowania w chorobie, a także – po jego śmierci – sprawienie mu pogrzebu odpowiadającego miejscowym zwyczajom.

Odwrócona hipoteka a renta dożywotnia: podsumowanie

Produkty finansowe tego typu są dedykowane seniorom posiadającym na własność nieruchomość. Kogo może zainteresować odwrócony kredyt hipoteczny? Odwrócona hipoteka jest rozwiązaniem, na które decydują się często osoby samotne potrzebujące pilnie gotówki. Do wyboru mają jednorazową wypłatę lub comiesięczne raty. W przeciwieństwie do renty dożywotniej odwrócona hipoteka nie oznacza automatycznie pozbawienia spadkobierców prawa do lokalu. W przypadku, gdy zadłużenie zostanie spłacone, możliwe jest odzyskanie nieruchomości. Z kolei renta dożywotnia daje pewność otrzymywania środków aż do śmierci, ale pozbawia od razu prawa własności.

Dziennikarka i redaktorka specjalizująca się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)