Ustawa deweloperska - co warto wiedzieć?

:format(jpg)/articles/gallery/image/11699/deweloper-budowa.jpg)

Nowa ustawa deweloperska zastąpiła starą - co się zmieniło?

Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, zwana nową ustawą deweloperską, jest dla kupujących mieszkania dużo korzystniejsza od poprzedniej, która obowiązywała przez ponad 10 lat.

Przede wszystkim nie będą już musieli się bać, że stracą pieniądze, które wpłacili deweloperowi na poczet kosztów budowy, gdyby ten ją przerwał np. z powodu bankructwa.

Nowa ustawa deweloperska nie zadziała od razu

Problem w tym, że wejście w życie nowej ustawy deweloperskiej (tu znajdziesz jej treść) nie oznacza, że automatycznie będą nią objęte wszystkie inwestycje deweloperskie. Na starych zasadach wciąż będą realizowane przedsięwzięcia deweloperskie i wydzielone z nich zadania inwestycyjne, w których sprzedaż mieszkań rozpocznie się przed 1 lipca 2022 r. Co ważne, żeby sprzedaż można było uznać za rozpoczętą, deweloper musi wykazać zawarcie co najmniej jednej umowy deweloperskiej.

Funkcjonowanie w reżimie starej ustawy deweloperskiej będzie możliwe przez dwa lata, czyli do 1 lipca 2024 r. W praktyce to oznacza, że wszystkie zawarte w tym okresie umowy deweloperskie, nawet jeśli budowa zakończy się po tym terminie, obejmą dotychczasowe regulacje dotyczące praw i obowiązków obu stron transakcji.

Czy w tej sytuacji warto wstrzymać się z zakupem nowego mieszkania do czasu, gdy w ofercie firm deweloperskich pojawią się mieszkania i domy objęte nową ustawą deweloperską?

Jak chronią nowa i stara ustawa deweloperska?

Na rzecz nowej ustawy deweloperskiej przemawia fakt, że zapewnia kupującym mieszkania na etapie budowy pełną ochronę wpłat. Gwarantem bezpieczeństwa jest specjalnie utworzony Deweloperski Fundusz Gwarancyjny (DFG). Co ważne, chroni on w takim samym stopniu wpłaty na utworzony przez dewelopera w banku mieszkaniowy rachunek powierniczy otwarty, jak i zamknięty. Natomiast w inwestycjach realizowanych na zasadach starej ustawy deweloperskiej żaden z tych rachunków nie zapewnia 100% ochrony kupującym mieszkania. Dlaczego?

Wybierz miasto i zobacz najnowsze oferty mieszkań na sprzedaż

Zacznijmy od wyjaśnienia, że deweloperowi nie wolno wymagać od swoich klientów, aby finansowali budowę kupowanych mieszkań wpłacając pieniądze bezpośrednio na jego konto. Deweloper musi wskazać bankowy rachunek powierniczy, na który trafią wpłaty nabywcy. Problem w tym, że od dewelopera zależy wybór typu rachunku: otwarty czy zamknięty.

Firmy najczęściej wybierają ten pierwszy, bo umożliwia im sięganie po gromadzone na nich wpłaty w miarę postępu robót. Bank powinien dopilnować, żeby deweloper wydawał te pieniądze zgodnie z przeznaczeniem i harmonogramem budowy. Jednak na nic to się zda, jeśli deweloper popadnie w tarapaty i zbankrutuje. Ustawa deweloperska zawiera rozwiązania, dzięki którym pechowi klienci nie tracą wszystkiego. W takim przypadku utworzą oni Zgromadzenie Nabywców będące uprzywilejowaną grupą wierzycieli, które może zdecydować o kontynuowaniu inwestycji. Wiązałoby się to jednak z dopłatami, które umożliwiłyby jej zakończenie.

Z kolei w przypadku rachunku zamkniętego, deweloperowi wolno sięgnąć po zgromadzone na nim wpłaty dopiero po sfinalizowaniu transakcji. Oznacza to, że jeśli w trakcie budowy firma ogłosi upadłość, to jej klienci odzyskają wszystkie wpłacone pieniądze. W tym przypadku ryzyko polega na tym, że zbankrutować może bank. A wówczas Bankowy Fundusz Gwarancyjny wypłaci maksymalnie równowartość 100 tys. euro. Niestety, nadwyżka wpłat przepada.

Tego typu ryzyka likwiduje obowiązkowe ubezpieczenie inwestycji w Deweloperskim Funduszu Gwarancyjnym. Finansujący budowę mieszkania lub domu w trybie nowej ustawy deweloperskiej odzyska wszystkie pieniądze zarówno w przypadku upadłości firmy deweloperskiej jak i banku. Ponadto DFG wypłaci je temu, kto skorzysta z ustawowej możliwości odstąpienia od umowy z deweloperem, np. jeśli zaprzestanie on budowy lub nie usunie istotnej wady mieszkania lub domu.

Uwaga! Składki do DFG wpłacają deweloperzy, jako określony procent każdej wpłaty klientów na otwarty lub zamknięty rachunek powierniczy. Dla tego pierwszego maksymalna stawka wynosi 1%, a dla drugiego – 0,1%. Minister rozwoju i technologii prawdopodobnie skorzysta z możliwości obniżenia składki dotyczącej rachunku otwartego do 0,45%.

Nowa ustawa deweloperska ma więcej zalet

Uwaga mediów skupia się na Deweloperskim Funduszu Gwarancyjnym. Na uwagę kupujących nowe mieszkania zasługuje też jednak kilka mniej spektakularnych zmian, które wprowadziła nowa ustawa deweloperska. Np. ochrona wpłat będzie utrzymywana do czasu przeniesienia własności z ostatniej umowy deweloperskiej, a nie – jak w inwestycjach realizowanych na podstawie starej ustawy deweloperskiej – do czasu uzyskania przez dewelopera pozwolenia na użytkowanie mieszkań bądź zgłoszenia zakończenia budowy.

To ważna zmiana, bo zdarza się, że akt notarialny przenoszący własność na nabywcę mieszkania zawierany jest kilka tygodni lub nawet kilka miesięcy później. W tym czasie deweloperzy zawierają z nowymi klientami umowy przedwstępne, najczęściej w zwykłej formie pisemnej. Nawet, jeśli taki nabywca wpłaci 100% ceny za nabywaną nieruchomość, to przecież nie jest jej właścicielem.

Tymczasem wpłata nie podlega żadnej ochronie. Ba, zwykła forma pisemna umowy przedwstępnej uniemożliwia dokonanie wpisu roszczenia nabywcy do księgi wieczystej. W przypadku upadłości dewelopera jego klientowi nie przysługuje ochrona wynikająca chociażby z przepisów Prawa upadłościowego.

Nowa ustawa deweloperska zapewnia ochronę klientom firmy deweloperskiej, która weźmie w banku kredyt, a jego zabezpieczeniem jest działka i stawiany na niej budynek. W takim przypadku deweloper może rozpocząć sprzedaż mieszkań dopiero wówczas, gdy uzyska zgodę banku lub innego wierzyciela zabezpieczonego hipoteką na bezobciążeniowe wyodrębnienie lokalu i przeniesienie jego własności na nabywcę po wpłaceniu przez niego pełnej ceny.

Warto również podkreślić, że pod ochroną nowej ustawy deweloperskiej znalazły się:

- gotowe mieszkania z drugiej ręki, czyli sprzedawane przez przedsiębiorców innych niż deweloper;

- mieszkania i domy powstałe w wyniku przebudowy np. budynków pofabrycznych czy hoteli;

- lokale użytkowe, ale tylko miejsca postojowe w hali garażowej, komórki lokatorskie lub boksy rowerowe; ustawa nie obejmie lokali użytkowych związanych z prowadzeniem działalności gospodarczej, czyli sklepów i punktów usługowych;

- wpłaty, której żądają deweloperzy z tytułu rezerwacji mieszkania.

Dodajmy, że nowa ustawa deweloperska usankcjonuje umowy rezerwacyjne, a wysokość opłaty nie będzie mogła przekroczyć 1% ceny mieszkania lub domu. Dla nabywcy jest to korzystne rozwiązanie. Gdyby od razu zawarł umowę deweloperską, a bank odmówił mu kredytu, przepadłyby pieniądze wydane na notariusza.

Uwaga! Nowa ustawa deweloperska rozszerzyła katalog przesłanek uprawniających nabywcę do odstąpienia od umowy deweloperskiej ze względu na istotną wadę lokalu. W największym skrócie: jeśli deweloper nie uzna takiej wady, nabywca może wystąpić z wnioskiem o wydanie opinii przez rzeczoznawcę budowlanego. I jeśli tenże rzeczoznawca uzna, iż rzeczywiście występuje wada istotna, nabywca będzie mógł odstąpić od umowy. Problem w tym, że ustawodawca nigdzie nie definiuje, co jest wadą istotną i czym się ona w praktyce różni od zwykłej wady.

Nowa ustawa deweloperska minimalizuje ryzyko

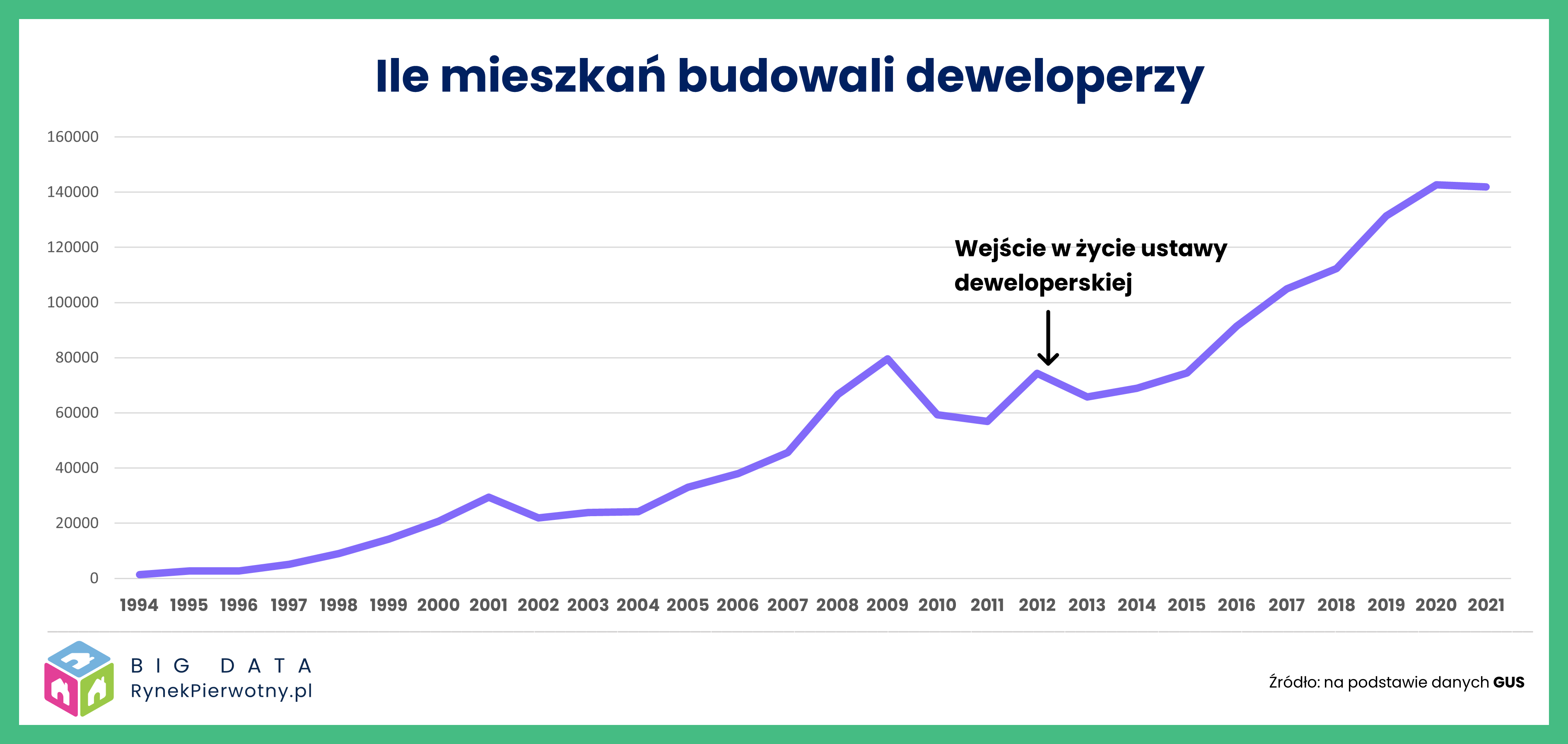

Tych, którzy zdecydują się na zakup mieszkania w trybie starej ustawy deweloperskiej uspokajamy, że w znacznym stopniu minimalizuje ona ryzyko strat. Od 10 lat nie słychać mrożących krew w żyłach historii, w które obfitowały początki rozwoju branży deweloperskiej. Nic więc dziwnego, że Polacy nie mają zbytnich oporów przed zakupem mieszkań, które mogą obejrzeć jedynie w folderze reklamowym.

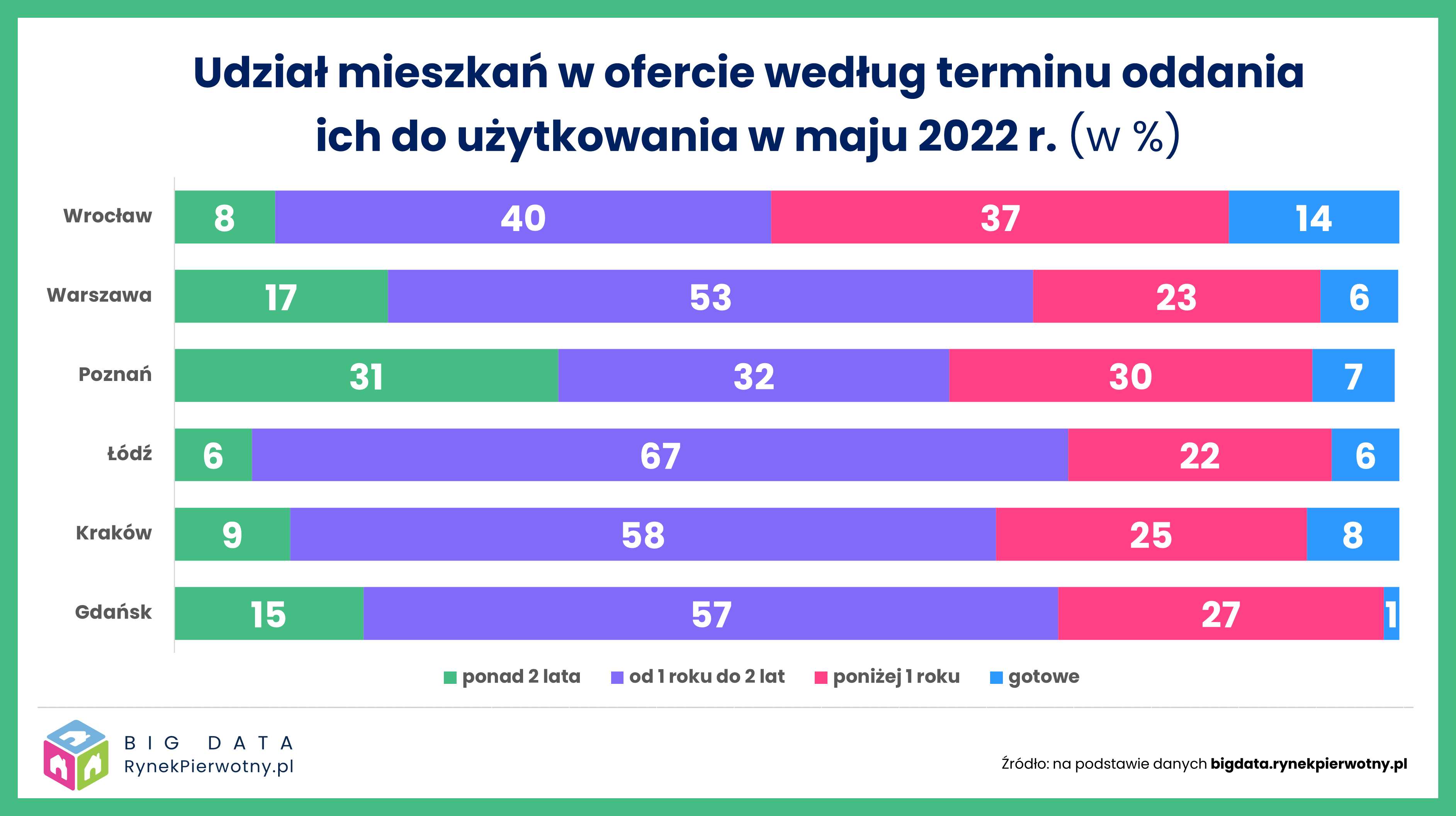

Z danych BIG DATA RynekPierwotny.pl wynika, że w maju 2022 r. 27% mieszkań w ofercie deweloperów w 6 największych miastach miało termin oddania do użytkowania krótszy niż rok, a gotowych było zaledwie 7%.

Oczywiście najbezpieczniej jest znaleźć inwestycję z zamkniętym rachunkiem powierniczym. Ponadto kopalnią wiedzy od deweloperze i realizowanej przez niego inwestycji jest prospekt informacyjny. Deweloper musi doręczyć taki dokument nieodpłatnie każdej osobie zainteresowanej zakupem mieszkania. Z prospektu można się dowiedzieć się m.in.:

- czy dany deweloper już jakieś inwestycje zrealizował (przykłady), czy jest nowicjuszem;

- czy przeciwko firmie prowadzono lub prowadzi się postępowania egzekucyjne na kwotę powyżej 100 tys. zł;

- czy działka jest obciążona hipoteką;

- jakie jest planowane przeznaczenie sąsiednich nieruchomości;

- jakie inwestycje są przewidziane w promieniu kilometra;

- czy deweloper ma prawomocne pozwolenie na budowę oraz kiedy zamierza ją zacząć i zakończyć;

- w jaki sposób inwestycja będzie finansowana, w tym jaki jest udział własny dewelopera, a jaki stanowić będzie kredyt, a także z którego banku;

- jaką deweloper proponuje formę ochrony wpłat klientów (jaki rodzaj rachunku powierniczego).

Uwaga! Osobie odpowiedzialnej w firmie deweloperskiej za sporządzenie prospektu informacyjnego grozi grzywna, kara ograniczenia wolności lub nawet dwa lata pozbawienia wolności za podanie nieprawdziwych lub zatajanie prawdziwych informacji. Dodajmy, że prospekt informacyjny stanowi integralną część umowy deweloperskiej.

Deweloper ma obowiązek poinformowania o zmianach w prospekcie informacyjnym lub w załączniku. Jeżeli deweloper tego nie zrobi, dla nabywcy jest to podstawą do odstąpienia od umowy deweloperskiej.

Umowa według ustawy deweloperskiej

Ustawa deweloperska reguluje treść umowy deweloperskiej. Sformalizowana treść umowy deweloperskiej - która dodatkowo powinna zostać zawarta w formie aktu notarialnego - musi uwzględniać szereg wytycznych. Poniżej przedstawiamy najważniejsze.

Jeżeli umowa nie zawiera elementów wymaganych przez ustawę deweloperską albo podane przez dewelopera informacje nie są zgodne z prospektem informacyjnym, bądź ze stanem faktycznym lub prawnym, nabywca może od umowy odstąpić.

Zakazane jest wprowadzenie do umowy deweloperskiej zapisów o odstępnym, czyli że nabywcy wolno odstąpić – w wyżej wymienionych przypadkach - od umowy deweloperskiej tylko za zapłatą oznaczonej sumy. Co istotne i warte podkreślenia, deweloper nie może z tego tytułu domagać się dodatkowej opłaty.

W umowie deweloperskiej zawarte są również wytyczne związane z odbiorem lokali mieszkalnych a także kwestią wynagrodzenia notariusza.

Kto pokrywa wynagrodzenie notariusza?

Wynagrodzenie notariusza za wszystkie czynności wykonywane w związku z zawieraniem umowy deweloperskiej, w tym także za sporządzenie wypisów aktu notarialnego wydawanych przy zawarciu umowy deweloperskiej, oraz koszty sądowe w postępowaniu wieczystoksięgowym obciążają w równych częściach dewelopera i nabywcę.

Zasady odbioru lokali mieszkalnych

Umowa deweloperska uwzględnia również sformalizowany sposób odbioru lokalu oraz zgłaszania i usuwania jego wad lub usterek:

- w odbiorze technicznym mieszkania musi uczestniczyć nabywca;

- z odbioru sporządza się protokół, do którego nabywca może zgłosić wady lokalu mieszkalnego lub domu jednorodzinnego;

- deweloper jest zobowiązany, w terminie 14 dni od dnia podpisania protokołu odbioru, doręczyć nabywcy oświadczenie o uznaniu wad lub oświadczenie o odmowie uznania wad oraz o jej przyczynach;

- deweloper jest zobowiązany, w terminie 30 dni od dnia podpisania protokołu, usunąć uznane wady lokalu mieszkalnego lub domu jednorodzinnego. Jeżeli deweloper, mimo zachowania należytej staranności nie usunie wady w powyższym terminie, może wskazać odpowiedni, inny termin usunięcia wad wraz z uzasadnieniem opóźnienia.

Lex deweloper - wszystko o specustawie mieszkaniowej Sprawdź

Doświadczony analityk rynku nieruchomości i dziennikarz ekonomiczny z ponad 30-letnim stażem zawodowym, obecnie ekspert portali RynekPierwotny.pl oraz GetHome.pl, gdzie odpowiada za analizy trendów, komentarze eksperckie oraz interpretację danych dotyczących rynku mieszkaniowego w Polsce; jest uznawany za jednego z najbardziej rozpoznawalnych komentatorów koniunktury na rynku mieszkaniowym. Wi.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12646/ofertypracywbranzybudowlanej_8278c7.jpg)

:format(jpg)/articles/gallery/image/12603/jawnosc-cen-mieszkan_320c58.png)

:format(jpg)/articles/gallery/image/12047/infografika_01-13_sprawdzic-dewelopera-01_b_6ff7f6.png)

:format(jpg)/articles/gallery/image/2775/upadlosc-dewelopera_f5c0b1.jpg)