Ubezpieczenie mieszkania: ile kosztuje i gdzie ubezpieczyć nieruchomość?

Ubezpieczenie nieruchomości to jeden z pierwszych kroków po zakupie mieszkania lub domu. Dobra polisa chroni cię przed kosztami remontu po zalaniu, pożarze czy po włamaniu – a roczna składka to zwykle ułamek tych wydatków. W tym poradniku wyjaśniamy, jak działa ubezpieczenie nieruchomości, co obejmuje i na co zwrócić uwagę przy wyborze polisy.

Ubezpieczenie mieszkania i domu – najważniejsze informacje

- Ubezpieczenie domu lub mieszkania to coś, co chroni twoją nieruchomość w przypadku np. zdarzeń losowych.

- Ubezpieczenie nieruchomości nie jest obowiązkowe, ale bank może go wymagać przy kredycie hipotecznym.

- Podstawowa polisa obejmuje pożar, zalanie, kradzież z włamaniem i zdarzenia losowe. Wariant all risk rozszerza ochronę na niemal każde ryzyko.

- Roczna składka na ubezpieczenie mieszkania o powierzchni 50 mkw. w Warszawie zaczyna się od ok. 300 zł.

- Szkodę zgłaszasz telefonicznie lub przez aplikację ubezpieczyciela – odszkodowanie wypłacane jest zazwyczaj w ciągu 30 dni.

Czym jest ubezpieczenie nieruchomości i dlaczego warto je mieć?

Ubezpieczenia mieszkań i domów to najpopularniejsze i najbardziej znane dobrowolne ubezpieczenia. Mimo wszystko wiele osób nie decyduje się na wykupienie polisy z różnych powodów. Temat wart jest przemyślenia. Dlaczego? Opłacona składka pomaga zapobiec ewentualnym, dużo wyższym wydatkom.

Jak działa ubezpieczenie domu i mieszkania?

Ubezpieczenie nieruchomości działa podobnie jak autocasco dla samochodu. Jeśli zawarłeś ubezpieczenie na nieruchomość i regularnie opłacasz składkę, ubezpieczyciel wypłaci ci odszkodowanie, które pokryje koszty remontu w razie różnych szkód, które mogą dotknąć mieszkanie czy dom. Mówiąc dosadnie, polisa chroni cię nie tylko przed dużym wydatkiem, ale nawet utratą dachu nad głową. Dlatego warto się zabezpieczyć i kupić ubezpieczenie od razu po nabyciu nieruchomości.

Oto jak wygląda ubezpieczenie nieruchomości krok po kroku:

- Wybierasz zakres ochrony i podajesz dane nieruchomości.

- Deklarujesz wartość mieszkania lub domu oraz mienia ruchomego.

- Ubezpieczyciel oblicza składkę i wystawia polisę.

- W razie szkody zgłaszasz ją i czekasz na wypłatę odszkodowania.

Dzięki temu nawet poważna szkoda – np. zalanie kilku pomieszczeń – nie musi oznaczać dużego wydatku z własnej kieszeni. Polisa pokrywa koszty remontu lub wymiany zniszczonego mienia.

Ubezpieczenie mieszkania po odbiorze – kiedy i w jakim zakresie ubezpieczyć nowy lokal? Sprawdź

Czy ubezpieczenie mieszkania jest obowiązkowe?

Ubezpieczenie mieszkania nie jest obowiązkowe z mocy prawa. Nikt nie zmusi cię do zakupu polisy – chyba że bierzesz kredyt hipoteczny.

Przy kredycie hipotecznym bank niemal zawsze wymaga ubezpieczenia nieruchomości od ognia i innych zdarzeń losowych. To zabezpieczenie dla banku – jeśli mieszkanie zostanie zniszczone, odszkodowanie pokryje pozostałe zadłużenie. Cesja praw z polisy na bank to standardowy element umowy kredytowej.

Jeśli kupujesz nieruchomość za gotówkę, ubezpieczenie jest dobrowolne. Warto je jednak mieć – ryzyko szkody nie znika wraz z brakiem kredytu.

Rodzaje i zakres ubezpieczenia mieszkania i domu

Zakres ochrony w ubezpieczeniu nieruchomości różni się w zależności od ofert towarzystw ubezpieczeniowych, ale też w obrębie kilku wariantów jednego produktu. To, jak będzie ostatecznie wyglądać umowa i co będzie objęte ubezpieczeniem, zależy od twoich potrzeb, choć istnieje kilka podstawowych ryzyk, które obejmuje każda polisa.

Pamiętaj, że ubezpieczyciele zazwyczaj rozbijają przedmiot ubezpieczenia mieszkania na stałe elementy (czyli ubezpieczenie murów oraz wszystkich elementów nieruchomych, jak podłogi, meble w zabudowie, armatura) i ubezpieczenie ruchomości domowych (meble, wolnostojący sprzęt RTV i AGD, elementy wyposażenia, ubrania, biżuteria, rzeczy osobiste). Od jakich ryzyk możesz je ubezpieczyć? Jakie wybrać ubezpieczenie mieszkania, na co zwrócić uwagę?

Podstawowy zakres ochrony

Standardowa polisa mieszkaniowa obejmuje najczęstsze zdarzenia losowe. Znajdziesz je w każdej ofercie na rynku:

- pożar i eksplozja,

- zalanie – przez wodę z instalacji lub od sąsiadów,

- kradzież z włamaniem i rabunek,

- uderzenie pioruna,

- klęski żywiołowe (wichura, grad, powódź),

- zwarcie elektryczne,

- dewastacja.

Wariant rozszerzony i ubezpieczenie all risk

Wariant rozszerzony lub polisa all risk to ochrona wykraczająca poza zdarzenia losowe. Ubezpieczyciel wypłaci odszkodowanie w niemal każdej sytuacji – z wyjątkiem wyłączeń zapisanych w Ogólnych Warunkach Ubezpieczenia (OWU).

Wariant rozszerzony obejmuje m.in.:

- szkody mrozowe,

- stłuczenie szyb i elementów szklanych,

- zwykłą kradzież (bez włamania),

- graffiti i akty wandalizmu,

- szkody wynikające z rażącego niedbalstwa w zakresie zabezpieczenia i użytkowania nieruchomości.

Ubezpieczenie OC w życiu prywatnym

OC w życiu prywatnym to dodatek do polisy mieszkaniowej. Chroni cię, gdy ty lub twój domownik (również twoje zwierzę) wyrządzicie szkodę osobie trzeciej – nie tylko w miejscu zamieszkania, ale na terenie całego kraju.

Odszkodowanie z ubezpieczenia OC może być wypłacone, kiedy np.:

- zalałeś mieszkanie sąsiada,

- twój pies porysował cudze auto,

- twoje dziecko uszkodziło cudzą własność w szkole,

- wpadłeś na kogoś i go przewróciłeś, wyrządzając mu krzywdę.

Ubezpieczyciel wypłaci poszkodowanemu odszkodowanie w twoim imieniu. Większość towarzystw obejmuje ochroną wszystkich domowników i zwierzęta domowe. Zakres ochrony w ramach ubezpieczenia OC w życiu prywatnym może się nieznacznie różnić, zazwyczaj można też wybrać jej różne warianty oraz sumy ubezpieczenia.

Home Assistance – pomoc w nagłych wypadkach

Home Assistance to usługa dodatkowa, która zapewnia pomoc fachowców w nagłej sytuacji. Gdy pęka rura, psuje się zamek lub awarii ulega kocioł grzewczy – ubezpieczyciel organizuje i opłaca wizytę specjalisty. Oprócz kosztów interwencji i naprawy szkody, Home Assistance pokrywa również koszty części zamiennych koniecznych do wykonania usługi.

W ramach Home Assistance możesz liczyć na pomoc:

- ślusarza,

- hydraulika,

- elektryka,

- szklarza,

- technika urządzeń grzewczych.

Ubezpieczyciele ustalają limity: liczbę wizyt w ciągu roku i maksymalną kwotę odszkodowania za jedną interwencję. Sprawdź te wartości w OWU przed zakupem polisy.

Ubezpieczenie nieruchomości – jak wybrać najlepszą polisę? Poznaj nasze wskazówki

Najczęstsze wyłączenia odpowiedzialności

Każda polisa zawiera wyłączenia – sytuacje, w których ubezpieczyciel nie wypłaci odszkodowania. Zanim podpiszesz umowę, przejrzyj OWU.

Najczęstsze wyłączenia to:

- szkody wynikające z umyślnego działania ubezpieczonego,

- szkody spowodowane złym stanem technicznym nieruchomości,

- szkody wojenne i terrorystyczne,

- normalne zużycie budynku lub wyposażenia,

- kradzież bez śladów włamania (chyba że wykupiono rozszerzony wariant),

- powódź i podtopienie w wariancie podstawowym (zwykle wymagają rozszerzenia).

Jak wybrać najlepsze ubezpieczenie mieszkania lub domu?

Najlepsze ubezpieczenie mieszkania to takie, które w razie potrzeby pokryje wszystkie koszty i uchroni cię przed wydatkami, np. na gruntowny remont.

Sprawdź również, czy istnieją dodatkowe opcje, które mogą dostosować polisę do twoich indywidualnych wymagań. Poza tym zwróć uwagę na procedury zgłaszania szkód i ocenę reputacji firmy ubezpieczeniowej pod kątem terminowej i rzetelnej obsługi klienta.

Na co zwrócić uwagę przy wyborze polisy?

Dobra polisa to taka, która faktycznie chroni cię w sytuacjach, na które jesteś narażony. Przed zakupem zadaj sobie kilka pytań:

- Czy mieszkasz na parterze lub w pobliżu wody? Dołóż ochronę od zalania i powodzi.

- Czy masz drogie wyposażenie? Sprawdź limity dla ruchomości.

- Czy masz w domu zwierzę lub małe dzieci? Warto mieć OC w życiu prywatnym.

Przy ocenie oferty zwróć uwagę na:

- zakres ryzyk,

- sumy ubezpieczenia,

- wysokość franszyzy (udziału własnego),

- limity dla poszczególnych kategorii mienia,

- czas wypłaty odszkodowania.

Ubezpieczenie nowego mieszkania: jak uniknąć najczęstszych błędów? Sprawdź

Jak porównać oferty ubezpieczeń nieruchomości?

Najszybszy sposób to porównywarka internetowa lub kalkulator ubezpieczeń. Wpisujesz dane nieruchomości, wybierasz zakres ochrony i w kilka minut widzisz oferty kilku towarzystw.

Możesz też sprawdzić aktualne rankingi – wystarczy wyszukać „ubezpieczenie mieszkania ranking". Rankingi uwzględniają zarówno cenę, jak i zakres ochrony oraz opinie klientów.

Jakie dokumenty są potrzebne do ubezpieczenia online?

Do zawarcia ubezpieczenia online nie potrzebujesz żadnych dokumentów. Ubezpieczyciel nie wymaga aktu notarialnego ani potwierdzenia własności.

Przed wypełnieniem formularza przygotuj tylko kilka informacji:

- adres i lokalizacja nieruchomości,

- rok budowy budynku,

- metraż i piętro,

- szacunkowa wartość mienia (stałe elementy i ruchomości osobno).

Podane dane nie są weryfikowane przy zakupie polisy – ale w przypadku szkody ubezpieczyciel może sprawdzić ich zgodność. Fałszywe informacje mogą być podstawą odmowy odszkodowania.

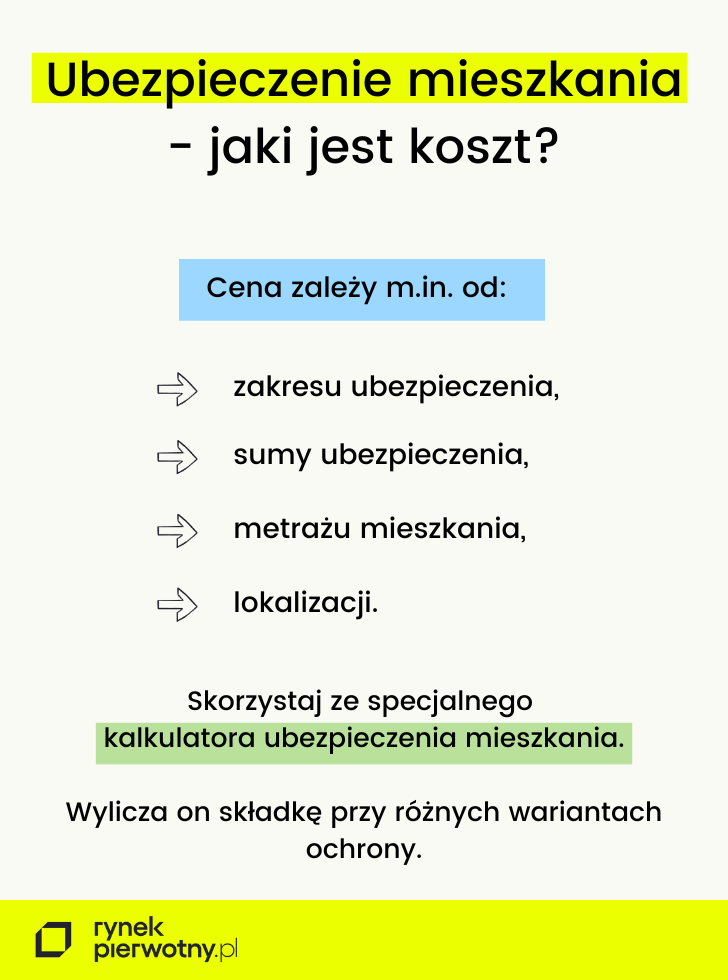

Ile kosztuje ubezpieczenie mieszkania i domu?

Koszt ubezpieczenia domu lub mieszkania może być różny w zależności od wartości nieruchomości oraz zakresu polisy. Ubezpieczyciel bierze pod uwagę m.in. takie czynniki jak wielkość nieruchomości, standard wykończenia oraz typ użytych materiałów.

Od czego zależy cena polisy mieszkaniowej?

Na wysokość składki wpływa kilka czynników:

- metraż i lokalizacja nieruchomości,

- wartość ubezpieczenia – im wyższa suma, tym wyższa składka,

- zakres ochrony – wariant all risk jest droższy niż podstawowy,

- standard wykończenia i materiały budowlane,

- dodatki – OC, home assistance, ubezpieczenie od powodzi.

Rabaty udzielane są m.in. za zawarcie polisy wieloletniej lub ubezpieczenie kilku nieruchomości u tego samego ubezpieczyciela.

Przykładowe ceny ubezpieczenia mieszkania w bloku

Poniżej orientacyjne roczne składki dla mieszkań w bloku w zależności od wartości nieruchomości. Podane kwoty mają charakter szacunkowy i mogą się różnić w zależności od oferty towarzystwa, lokalizacji i zakresu ochrony.

| Wartość nieruchomości | Zakres podstawowy | Zakres rozszerzony |

|---|---|---|

| 500 000 zł | ok. 300–450 zł | ok. 500–700 zł |

| 800 000 zł | ok. 450–650 zł | ok. 700–1 000 zł |

| 1 000 000 zł | ok. 550–800 zł | ok. 900–1 300 zł |

Przykładowe ceny ubezpieczenia domu jednorodzinnego

Ubezpieczenie domu jest droższe niż mieszkania – głównie ze względu na wyższą wartość nieruchomości i szerszy zakres ryzyk (dach, elewacja, ogrodzenie). Poniżej orientacyjne składki roczne.

| Wartość nieruchomości | Zakres podstawowy | Zakres rozszerzony |

|---|---|---|

| 800 000 zł | ok. 500–700 zł | ok. 800–1 100 zł |

| 1 000 000 zł | ok. 600–900 zł | ok. 1 000–1 400 zł |

| 2 000 000 zł | ok. 900–1 400 zł | ok. 1 500–2 200 zł |

Jak wycenić nieruchomość i mienie do ubezpieczenia?

Suma ubezpieczenia to wartość, którą deklarujesz – i do jej wysokości ubezpieczyciel wypłaci odszkodowanie. Zaniżona suma oznacza, że w razie szkody możesz nie odzyskać pełnych kosztów.

Samodzielna wycena nieruchomości może być problematyczna. Oczywiście im wyższe sumy wskażesz, tym wyższa będzie składka za polisę. Mimo wszystko, jeśli przesadzić – to lepiej w tę stronę.

Na pytanie, jak prawidłowo ustalić sumę ubezpieczenia nowego mieszkania, odpowiada Ewelina Ratajczak, ekspertka portalu rankomat.pl: sumę ubezpieczenia najlepiej oprzeć na wartości rynkowej mieszkania, czyli cenie, jaką realnie uzyskalibyśmy za jego sprzedaż – w tym celu warto porównać ceny podobnych lokali w okolicy lub sprawdzić dane w rejestrze cen nieruchomości.

Ważne jest, by kwota była jak najbliższa rzeczywistości: zaniżenie sumy oznacza, że w razie poważnej szkody odszkodowanie nie pokryje wszystkich strat, a zawyżenie – że zapłacimy wyższą składkę bez żadnej korzyści, bo i tak dostaniemy tyle, ile faktycznie wyniosła szkoda. Osobno warto oszacować wartość elementów stałych (np. zabudowy kuchennej, podłóg, instalacji) i osobno ruchomości domowych, a po każdym większym remoncie czy zakupie droższego wyposażenia – zaktualizować sumę ubezpieczenia, by uniknąć niedoubezpieczenia.

Mimo wszystko suma ubezpieczenia to twoja deklaracja, której towarzystwo ubezpieczeniowe nie weryfikuje – a przynajmniej do czasu wypłaty odszkodowania.

Kilka prostych wskazówek:

- Nowe mieszkanie po remoncie: zsumuj cenę zakupu i koszty wykończenia (armatura, podłogi, meble w zabudowie). To suma ubezpieczenia elementów stałych.

- Mienie ruchome: wypisz sprzęt AGD, RTV, meble i elektronikę. Oszacuj ich aktualną wartość rynkową.

- Starsze mieszkanie: weź pod uwagę amortyzację – ubezpieczyciel przy wypłacie może uwzględnić zużycie.

Co zrobić w przypadku szkody?

Jak zgłosić szkodę z ubezpieczenia nieruchomości?

Gdy dojdzie do szkody, działaj szybko – większość ubezpieczycieli wymaga zgłoszenia w ciągu kilku dni. Oto jak to zrobić krok po kroku:

- Zabezpiecz mienie przed dalszymi uszkodzeniami (np. zakręć wodę, wyprowadź dzieci i zwierzęta).

- Zrób dokumentację – zdjęcia i filmy z miejsca szkody.

- Zgłoś szkodę – telefonicznie, przez aplikację lub online na stronie ubezpieczyciela.

- Wypełnij formularz zgłoszeniowy i podaj numer polisy oraz opis zdarzenia.

- Czekaj na oględziny – ubezpieczyciel może wysłać rzeczoznawcę.

Proces wpłaty odszkodowania i terminy

Po zgłoszeniu szkody ubezpieczyciel ma ustawowo 30 dni na wypłatę odszkodowania. Jeśli sprawa wymaga dodatkowych wyjaśnień, termin może się wydłużyć – ale towarzystwo musi cię o tym poinformować.

Przebieg procesu wygląda tak:

- Przyjęcie zgłoszenia i nadanie numeru sprawy.

- Oględziny nieruchomości przez rzeczoznawcę (jeśli wymagane).

- Wycena szkody i decyzja o wypłacie.

- Przelew odszkodowania na wskazane konto.

Zwarcie podczas wykańczania mieszkania. Kto zapłaci za szkody?

Pan Michał kupił nowe mieszkanie od dewelopera i ubezpieczył je zaraz po odbiorze kluczy. Kilka tygodni później rozpoczął wykańczanie lokalu. Ekipa zamontowała podwieszany sufit, oświetlenie, zabudowę kuchenną i część mebli na wymiar. W trakcie prac pojawił się problem z instalacją elektryczną – doszło do zwarcia, które uszkodziło sprzęt AGD, oświetlenie i fragment zabudowy.

Na pierwszy rzut oka sprawa wydawała się prosta: mieszkanie było ubezpieczone, więc właściciel zgłosił szkodę do ubezpieczyciela. Problem zaczął się wtedy, gdy pojawiło się pytanie, kto faktycznie odpowiada za zdarzenie. Ubezpieczyciel wskazał, że szkoda mogła wynikać z błędu wykonawcy podczas montażu oświetlenia. Ekipa twierdziła z kolei, że instalacja elektryczna była wadliwie przygotowana przez dewelopera. Deweloper nie przyjął odpowiedzialności, argumentując, że mieszkanie zostało odebrane bez zastrzeżeń, a późniejsze prace prowadziła zewnętrzna firma.

Co w takiej sytuacji powinien zrobić pan Michał? Komentuje Michał Koralewski, radca prawny i ekspert portalu RynekPierwotny.pl.

W pierwszej kolejności przyjrzyjmy się temu, kto i na jakiej podstawie może ponosić odpowiedzialność:

1. Ubezpieczyciel pana Michała

W pierwszej kolejności to ubezpieczyciel powinien wypłacić odszkodowanie panu Michałowi, o ile jego polisa (np. w wariancie All Risk) obejmuje szkody elektryczne (przepięcia, zwarcia) oraz stałe elementy wyposażenia (zabudowa, podwieszany sufit). Istotną rolę odgrywają tu jednak Ogólne Warunki Ubezpieczenia (OWU). To w nich mogą znajdować się wyłączenia odpowiedzialności (np. za szkody powstałe w wyniku rażącego niedbalstwa wykonawców podczas remontu). Jeśli takiego wyłączenia nie ma, ubezpieczyciel ma obowiązek wypłacić pieniądze z polisy mieszkaniowej, a spór z deweloperem lub ekipą to już jego zmartwienie.

2. Odpowiedzialność dewelopera

Argument dewelopera, że „mieszkanie zostało odebrane bez zastrzeżeń”, jest w tej sytuacji bardzo słaby i często używany jedynie jako straszak. Pana Michała chroni rękojmia za wady fizyczne nieruchomości. Odbiór bez zastrzeżeń dotyczy wad widocznych (np. porysowana szyba, krzywa ściana). Zwarcie w instalacji elektrycznej to klasyczna wada ukryta. W naszym przypadku deweloper ponosić będzie pełną odpowiedzialność, jeśli okaże się, że przewody były wadliwie poprowadzone, izolacja była uszkodzona fabrycznie, puszki źle osadzone albo obwody niewłaściwie zaprojektowane i nie wytrzymały standardowego obciążenia.

3. Odpowiedzialność ekipy wykończeniowej

Zewnętrzna firma odpowiada za swoje działania na podstawie umowy o dzieło lub robót budowlanych (art. 471 Kodeksu cywilnego – nienależyte wykonanie zobowiązania) lub z tytułu czynu niedozwolonego (art. 415 Kodeksu cywilnego). Ekipa będzie winna, jeśli podczas prac (np. wiercenia stelaży pod sufit podwieszany) przewiercono kable, źle podłączono oświetlenie, powodując przeciążenie fazy lub uszkodzono osprzęt elektryczny podczas montażu zabudowy.

Jak rozwiązać ten pat?

Pan Michał powinien podjąć następujące kroki:

- Powołać niezależnego rzeczoznawcę (elektryka). Tylko specjalista z odpowiednimi uprawnieniami może stwierdzić, jaka dokładnie była przyczyna zwarcia. Czy był to przewiercony kabel (wina ekipy wykończeniowej), czy źle zaciśnięty przewód w rozdzielnicy (wina dewelopera).

- Wystosować pismo do ubezpieczyciela. Pan Michał powinien zażądać od swojego ubezpieczyciela dokładnego wskazania podstawy prawnej z OWU, na jakiej wstrzymuje wypłatę odszkodowania. Ubezpieczyciel ma obowiązek sam przeprowadzić postępowanie likwidacyjne, a nie jedynie wskazywać, że szkoda mogła wynikać z błędu.

- Zgłosić roszczenie z tytułu rękojmi do dewelopera. Należy formalnie zgłosić wadę instalacji do dewelopera na piśmie, z potwierdzeniem odbioru. Deweloper ma 14 dni na ustosunkowanie się do zgłoszenia.

Podsumowując, odpowiedzialność ponosi ten, którego błąd wskaże ekspertyza techniczna (deweloper lub ekipa wykończeniowa). Jednak dla pana Michała najszybszą ścieżką jest zazwyczaj uzyskanie wypłaty od własnego ubezpieczyciela (jeśli polisa nie wyłącza takiej odpowiedzialności) i pozostawienie ubezpieczycielowi dochodzenia regresu od podmiotu odpowiedzialnego za szkodę.

OC za balkon – odpowiedzialność właściciela czy wspólnoty? Sprawdź

Ubezpieczenie mieszkania lub domu – podsumowanie

Ubezpieczenie nieruchomości to nieduży roczny koszt w zamian za spokój i realne zabezpieczenie finansowe. Nawet drobna szkoda – zalanie łazienki lub przepięcie elektryczne – może kosztować kilka tysięcy złotych. Polisa sprawia, że te koszty pokrywa ubezpieczyciel, nie ty.

Przy wyborze dokładnie przeczytaj OWU, porównaj kilka ofert i nie kieruj się wyłącznie najniższą ceną. Sprawdź zakres ryzyk, limity odszkodowań i wyłączenia. Dołóż OC w życiu prywatnym – to niedrogi dodatek, który chroni cię przed odpowiedzialnością za szkody wyrządzone sąsiadom.

Ubezpieczenie najlepiej zawrzeć od razu po zakupie nieruchomości – zanim jeszcze wprowadzisz meble.

Ubezpieczenie mieszkania – często zadawane pytania

Gdzie kupić ubezpieczenie mieszkania?

Polisę kupisz bezpośrednio u ubezpieczyciela (online lub przez agenta), przez brokera ubezpieczeniowego albo za pomocą porównywarki internetowej. Możesz też ubezpieczyć nieruchomość przez bank – zwłaszcza przy kredycie hipotecznym. Każda z opcji ma swoje zalety: agent pomoże dobrać zakres, porównywarka oszczędzi czas.

Czy ubezpieczenie OC w życiu prywatnym jest częścią polisy mieszkaniowej?

Nie – OC w życiu prywatnym to osobny dodatek do polisy nieruchomościowej. Możesz je dokupić jako rozszerzenie standardowej umowy. Większość towarzystw oferuje je w pakiecie z ubezpieczeniem mieszkania lub domu za dodatkową, zwykle niewielką składkę.

Jakie są najczęstsze wyłączenia odpowiedzialności w polisach mieszkaniowych (OWU)?

Ubezpieczyciele najczęściej wyłączają: szkody umyślne, szkody wynikające ze złego stanu technicznego nieruchomości, normalne zużycie, powódź i podtopienie w wariancie podstawowym, kradzież bez śladów włamania oraz szkody wojenne. Szczegółowy wykaz wyłączeń znajdziesz w Ogólnych Warunkach Ubezpieczenia każdego towarzystwa.

Czy mogę ubezpieczyć mieszkanie, którego nie jestem właścicielem?

Tak. Ogólne Warunki Ubezpieczenia nie wymagają, by ubezpieczający był właścicielem nieruchomości. Możesz ubezpieczyć wynajmowane mieszkanie lub lokal bliskiej osoby. Ubezpieczyciel nie poprosi o akt notarialny ani inny dowód własności przy zawieraniu umowy.

Jakie są limity odszkodowań w ubezpieczeniu Home Assistance?

Limity różnią się w zależności od towarzystwa. Zwykle ubezpieczyciel pokrywa koszt jednej wizyty do ok. 300–500 zł i zapewnia od dwóch do czterech interwencji w ciągu roku. Szczegółowe limity sprawdzisz w OWU lub na stronie ubezpieczyciela przed zakupem polisy.

Zakup mieszkania to jedna z najważniejszych decyzji w życiu. Dlatego w swoich tekstach stawiam na konkretny, prosty język i praktyczne wskazówki. Mam ponad 10-letnie doświadczenie w pracy we wszystkich rodzajach mediów: radiu, telewizji, prasie i portalach internetowych. Dziś tworzę treści o rynku mieszkaniowym, które pomagają odnaleźć się w gąszczu przepisów, formalności i deweloperskich pojęć.

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: