Hipoteka kaucyjna: co to jest i jakie są jej typy?

:format(jpg)/articles/gallery/image/12436/hipoteka-kaucyjna-ilustracja_b4372b.jpg)

Hipoteka to podstawowa forma zabezpieczenia wierzytelności z tytułu kredytu hipotecznego. Do 2011 roku jednym z jej rodzajów była hipoteka kaucyjna, która nadal obowiązuje w przypadku niektórych umów kredytowych zawartych przed dniem wprowadzenia nowelizacji.

Z tego artykułu dowiesz się m.in.:

- co to jest hipoteka umowna kaucyjna,

- czym jest hipoteka kaucyjna przymusowa,

- czym jest hipoteka umowna łączna kaucyjna,

- czy musi być wpisana hipoteka umowna kaucyjna w księdze wieczystej,

- jak wygląda ustanowienie hipoteki kaucyjnej,

- jak złożyć wniosek o wykreślenie hipoteki kaucyjnej,

- czy można sprzedać mieszkanie z hipoteką umowną kaucyjną.

Hipoteka kaucyjna – co to jest?

Hipoteka kaucyjna to rodzaj hipoteki, która była w Polsce stosowana do lutego 2011 roku, kiedy weszła w życie nowelizacja Ustawy o księgach wieczystych i hipotece. Niektóre ustanowione hipoteki tego typu nadal obowiązują aż do wygaśnięcia – w przypadku ich zawarcia przed datą wprowadzenia zmian.

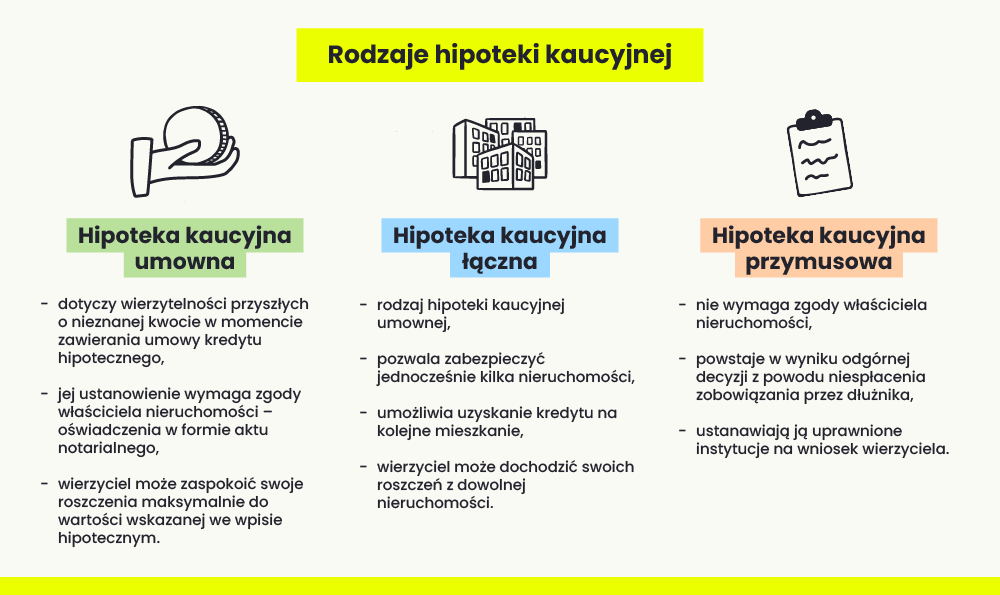

Hipoteka kaucyjna mogła zabezpieczać wierzytelności przyszłe, których kwota nie była znana w momencie zawierania kredytu hipotecznego. Zabezpiecza część odsetkową zobowiązania (odsetki kredytowe i za zwłokę), a także spłatę ewentualnych kosztów postępowania egzekucyjnego i sądowego. W przypadku hipoteki kaucyjnej obowiązuje maksymalna kwota zabezpieczenia, wskazana we wpisie hipoteki. Wierzyciel (bank) nie może dochodzić swoich roszczeń powyżej wskazanej wartości. Zgodnie z przepisami hipoteka kaucyjna powinna być wpisana księdze wieczystej nieruchomości.

Hipoteka kaucyjna a zwykła – czym się różnią?

Do 2011 roku hipoteka kaucyjna i zwykła były stosowane równolegle. Kaucyjna zabezpieczała odsetki i dotyczyła przyszłych roszczeń. Zwykła odnosiła się natomiast do istniejących wierzytelności, gdy cena nieruchomości była już znana. W przeciwieństwie do hipoteki kaucyjnej zabezpieczała kapitał, który kredytobiorca spłacał na rzecz banku. Po wprowadzeniu nowelizacji podział na hipotekę zwykłą i kaucyjną przestał obowiązywać – odtąd jedna hipoteka umowna zabezpiecza zarówno kapitał, jak i odsetki w ramach kredytu hipotecznego.

Hipoteka umowna a kaucyjna – kredyt hipoteczny

Hipoteka umowna to zabezpieczenie wierzytelności, którego skutkiem jest ograniczone prawo rzeczowe do nieruchomości przez kredytobiorcę. Ma charakter dobrowolny – właściciel mieszkania powinien złożyć w formie aktu notarialnego oświadczenie o ustanowieniu hipoteki.

Hipoteka umowna dzieli się na kilka rodzajów – kaucyjną, łączną lub zwykłą. Stanowi niezbędny warunek, aby uzyskać kredyt hipoteczny, ponieważ zabezpiecza bank przed niewywiązaniem się z umowy przez klienta. Każda hipoteka kaucyjna jest hipoteką umowną.

Co to jest hipoteka przymusowa kaucyjna – specyficzny rodzaj hipoteki

Hipoteka przymusowa w przeciwieństwie do umownej powstaje bez wcześniejszej zgody właściciela obciążonej nieruchomości. Ustanawiają ją uprawnione organy na wniosek wierzyciela, który prowadzi postępowanie przeciwko swojemu dłużnikowi. Przykładem sytuacji, gdy nakładana jest przymusowa forma hipoteki, mogą być m.in. zaległości w opłacaniu podatków czy składek ZUS. Powstaje ona na skutek odgórnej decyzji, a podstawą jej wpisu do księgi wieczystej może być:

- postanowienie sądu o udzieleniu zabezpieczenia,

- zarządzenie zabezpieczenia,

- tytuł wykonawczy,

- decyzja administracyjna,

- decyzja prokuratora.

Na czym polega hipoteka łączna kaucyjna?

Hipoteka łączna kaucyjna polega na zabezpieczeniu za jej pomocą jednocześnie więcej niż jednej nieruchomości. Najczęściej znajdowała zastosowanie w przypadku, gdy kredytobiorca chciał wziąć kolejny kredyt na większe i droższe mieszkanie. W razie problemów ze spłatą kredytu hipotecznego bank może zaspokoić swoje roszczenie z wybranej nieruchomości.

Przedawnienie wierzytelności z tytułu hipoteki kaucyjnej

Wierzyciel ma prawo domagać się zaspokojenia swoich roszczeń z tytułu hipoteki kaucyjnej nawet po przedawnieniu wierzytelności – do maksymalnej kwoty wskazanej we wpisie hipotecznym.

Jak ustanowić hipotekę kaucyjną na nieruchomości?

Hipotekę kaucyjną do 2011 roku mógł ustanowić właściciel nieruchomości, który złożył oświadczenie woli o ustanowieniu hipoteki w formie aktu notarialnego. Następnie powinien był skierować do właściwego sądu rejonowego wniosek (na formularzu KW-WPIS) o wpis hipoteki do księgi wieczystej.

Hipoteka umowna kaucyjna – wykreślenie z księgi wieczystej

Hipotekę bankową można wykreślić pod warunkiem uzyskania zgody od wierzyciela – zwykle jest to możliwe dopiero po spłacie całości zobowiązania. Jak złożyć wniosek o wykreślenie hipoteki z księgi wieczystej? W pierwszej kolejności należy uzyskać pisemne oświadczenie wierzyciela (banku) w formie tzw. listu mazalnego. Następnie dłużnik powinien złożyć taki dokument w wydziale ksiąg wieczystych – razem z wnioskiem o wykreślenie hipoteki i potwierdzeniem wniesienia opłaty sądowej.

Hipoteka umowna kaucyjna – licytacja komornicza

Sąd może sprzedać nieruchomość w drodze licytacji komorniczej. Jest to możliwe, jeśli bank wypowie umowę kredytu z powodu braku spłaty zobowiązania i uzyska tytuł egzekucyjny z klauzulą wykonalności. Sprzedaż nieruchomości podczas licytacji komorniczej skutkuje wygaśnięciem hipoteki, dlatego nowy nabywca kupuje ją bez obciążenia. Wierzyciel może zaspokoić swoje roszczenie z ceny nabycia – do kwoty wskazanej we wpisie hipotecznym.

Hipoteka umowna kaucyjna a sprzedaż mieszkania

Istnieje możliwość sprzedaży mieszkania z hipoteką kaucyjną, ponieważ nie jest ona przypisana do właściciela, lecz do nieruchomości. Będzie więc obciążała nowego nabywcę. Sprzedający może wystąpić do banku o zaświadczenie o aktualnym saldzie zadłużenia oraz kwocie pozostałej do spłaty. Na podstawie informacji zawartych w tym dokumencie kupujący będzie mógł spłacić zobowiązanie, co pozwoli wykreślić hipotekę z księgi wieczystej.

Jak wypełnić wniosek PCC 3 – hipoteka kaucyjna

PCC-3 to zobowiązanie podatkowe z tytułu czynności cywilnoprawnych, które było wymagane, aby mogła zostać ustanowiona hipoteka kaucyjna. Podatek ten płacił kupujący po wypełnieniu deklaracji na formularzu PCC-3 i jej złożeniu w urzędzie skarbowym. Nabywca nieruchomości powinien przesłać formularz online lub w wersji papierowej – w terminie do 14 dni od podpisania oświadczenia o ustanowieniu hipoteki. W deklaracji należy wskazać m.in.:

- dane osobowe podatnika,

- kwotę hipoteki,

- numer umowy kredytowej,

- numer księgi wieczystej,

- dane banku.

Hipoteka kaucyjna: podsumowanie

Hipoteka kaucyjna zabezpiecza przyszłe wierzytelności odsetkowe do sumy określonej we wpisie hipotecznym. Była stosowana dla umów kredytu hipotecznego do 2011 roku i obowiązuje aż do momentu spłaty zadłużenia. Jej zawarcie wymagało oświadczenia woli właściciela nieruchomości.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/7594/kupno-mieszkania-za-gotowke-cover_472124.jpg)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)