Pożyczka hipoteczna a kredyt hipoteczny: czym jest pożyczka hipoteczna?

Aby sfinansować zakup nieruchomości, nie zawsze musisz brać kredyt hipoteczny. Dostępne są inne formy kredytowania, choć może się wydawać, że nie tak bardzo oczywiste. O czym mowa? Sprawdź, jakie masz opcje, czym się różnią i która z nich będzie dla Ciebie najlepsza.

Z tego artykułu dowiesz się m.in.:

- jaka jest różnica między kredytem a pożyczką hipoteczną,

- co będzie lepsze przy zakupie nieruchomości – kredyt hipoteczny czy gotówkowy,

- na jakich warunkach banki przyznają kredyty i pożyczki.

Wybór odpowiedniego kredytu – od czego zależy?

Planujesz wziąć kredyt na mieszkanie lub budowę domu? A może chcesz zrobić gruntowny remont nowo zakupionej nieruchomości? Te cele można finansować ze wsparciem:

- standardowego kredytu hipotecznego,

- pożyczki hipotecznej,

- pożyczki gotówkowej.

Wybór odpowiedniej oferty kredytu hipotecznego lub pożyczki na zakup mieszkania zależy od:

- kwoty kredytu,

- wysokości wkładu własnego,

- okresu kredytowania,

- zdolności kredytowej.

Czym jest kredyt hipoteczny?

Według definicji kredyt hipoteczny to długoterminowy kredyt bankowy, który udzielany jest pod zastaw nieruchomości. Każdorazowy ten typ kredytu udzielany jest wyłącznie z przeznaczeniem na konkretny cel tj. budowę domu lub zakup lokalu. Szczegółowe wytyczne na temat kredytu hipotecznego reguluje ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami.

Czym jest pożyczka hipoteczna?

Na pierwszy rzut oka, kredyt hipoteczny i pożyczka hipoteczna są niemalże identycznymi produktami bankowymi. Jednak gdy przyjrzymy się bliżej, okazuje się, że w odróżnieniu od kredytu hipotecznego, środki z uzyskania pożyczki można przeznaczyć na dowolny cel.

Pożyczka hipoteczna jest umową, w ramach której pożyczkodawca (a więc już nie tylko bank, może to być również instytucja pozabankowa), pożycza kredytobiorcy kwotę pieniężną nieprzekraczającą około 60 - 70% wartości nieruchomości należącej do kredytobiorcy. Tak samo, jak w przypadku kredytu zabezpieczona hipoteką.

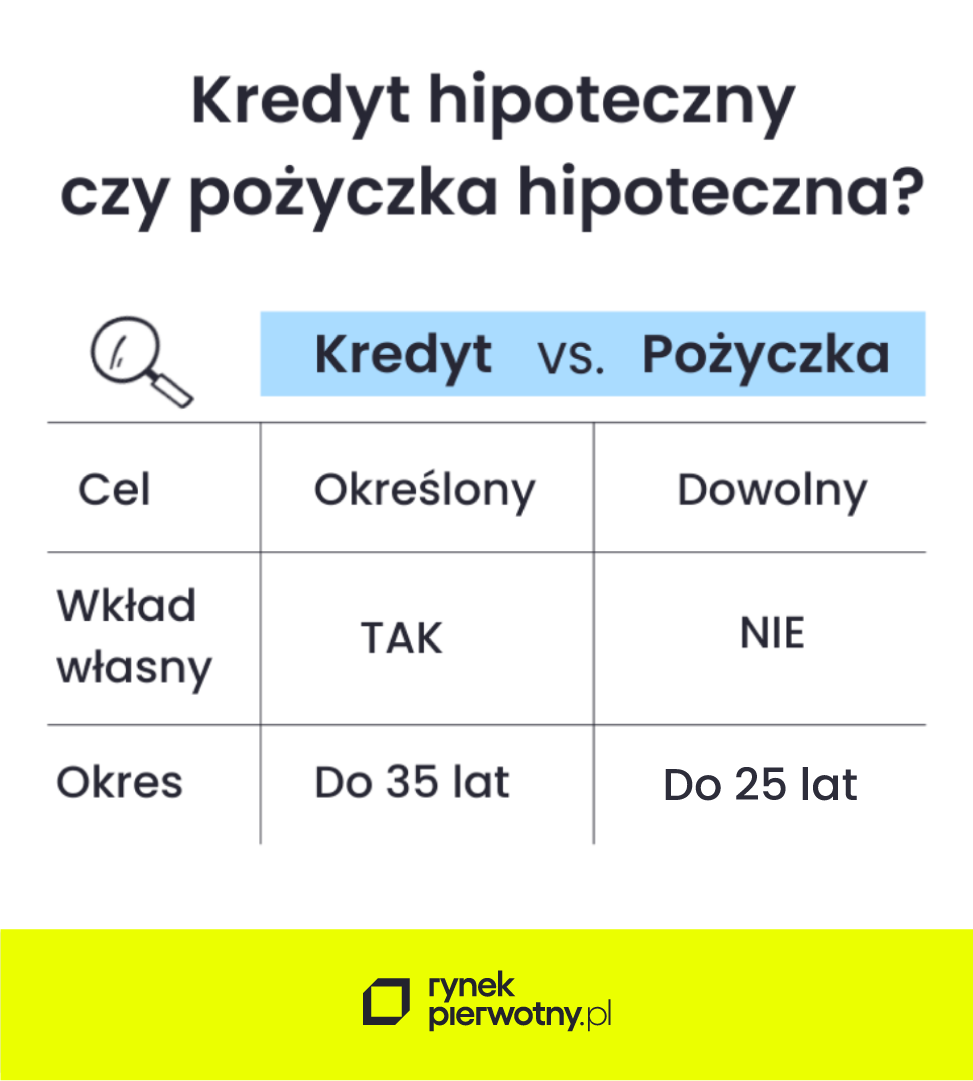

Czym się różni pożyczka hipoteczna od kredytu hipotecznego? Pożyczka hipoteczna a kredyt hipoteczny

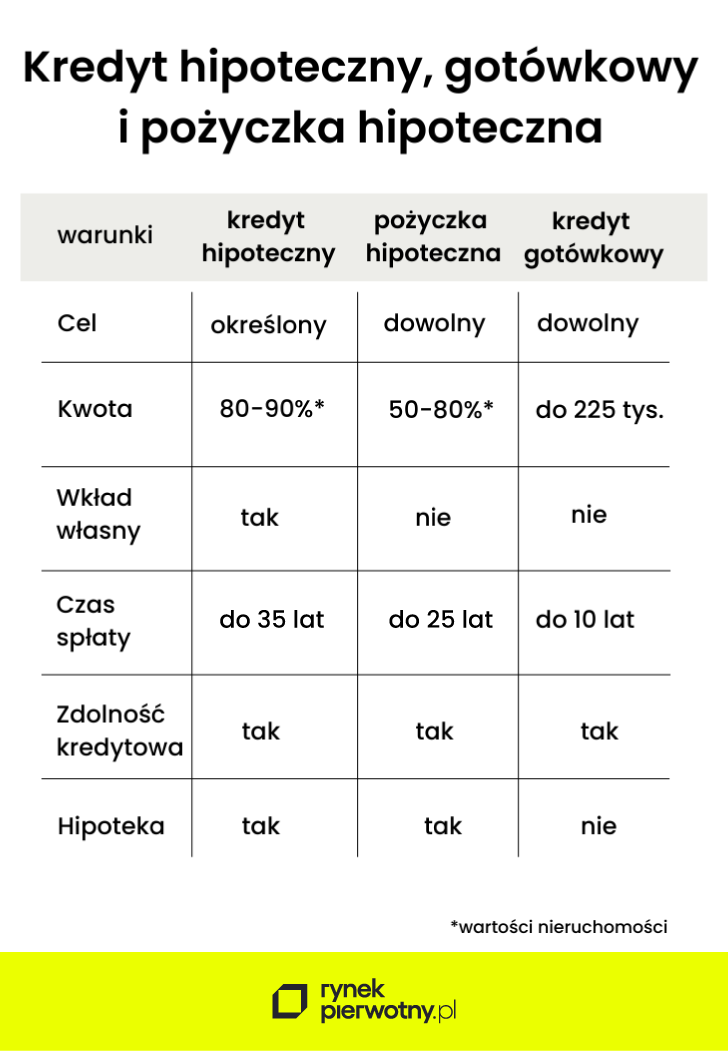

Czym różni się pożyczka hipoteczna od kredytu hipotecznego? Pojęcia te nie powinny być używane zamiennie, bo dotyczą zupełnie innych form kredytowania. Jednak w obu przypadkach kredyt zabezpieczony jest hipoteką.

| Pożyczka hipoteczna | Kredyt hipoteczny | |

| Cel | Dowolny | Określony |

| Wkład własny | Niewymagany | Wymagany |

| Okres spłaty | Do 25 lat | Do 35 lat |

W przypadku kredytu hipotecznego, środki musisz przeznaczyć na określony cel, np. zakup działki, mieszkania lub domu, budowę czy remont. Żeby go uzyskać, potrzebujesz wkładu własnego, a maksymalny okres kredytowania jest dłuższy, niż czas spłaty pożyczki hipotecznej.

Prawo do udzielania kredytów hipotecznych mają m.in.: banki krajowe, oddziały banków zagranicznych i spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i). Nie mogą tego robić instytucje pożyczkowe.

Jaki wybrać kredyt na zakup mieszkania? Pożyczkę hipoteczną czy kredyt hipoteczny? Porównanie

Jak wybrać najlepszy kredyt? Przede wszystkim musisz określić swoje potrzeby i sprawdzić zdolność kredytową. Inaczej wygląda sytuacja, w której brakuje Ci kilkudziesięciu tysięcy złotych do zakupu. A jeszcze inną jest ta, kiedy poza wkładem własnym nie masz innych środków.

Jeśli kupujesz swoje pierwsze mieszkanie lub dom, to zapewne zdecydujesz się na kredyt hipoteczny.

Pożyczka hipoteczna lub kredyt gotówkowy to z kolei dobry sposób na pozyskanie dodatkowych pieniędzy. Oferty banków wstępnie porównasz w kalkulatorach kredytów hipotecznych i gotówkowych.

Warunki kredytowania

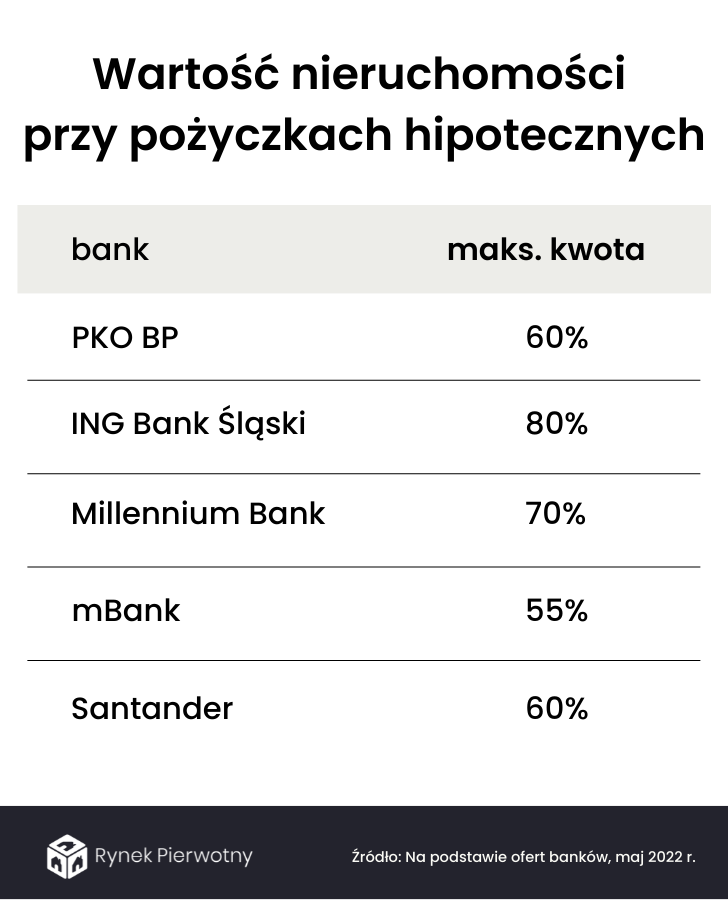

Banki przygotowują własne oferty, ale muszą bazować na ogólnych zasadach udzielania kredytów. To samo dotyczy każdej instytucji finansowej, która pożycza pieniądze. Przy pożyczce hipotecznej banki biorą pod uwagę wartość nieruchomości.

Jak negocjować kredyt hipoteczny? Zobacz

Pożyczka hipoteczna lub kredyt gotówkowy to z kolei dobry sposób na pozyskanie dodatkowych pieniędzy. Oferty banków wstępnie porównasz w kalkulatorach kredytów hipotecznych i gotówkowych.

Warunki kredytowania

Banki przygotowują własne oferty, ale muszą bazować na ogólnych zasadach udzielania kredytów. To samo dotyczy każdej instytucji finansowej, która pożycza pieniądze. Przy pożyczce hipotecznej banki biorą pod uwagę wartość nieruchomości.

Niektóre banki w ofertach pożyczek hipotecznych określają limity, np. do 60% wartości mieszkania, ale nie więcej niż 500 tys. zł. Z kolei wysokość kredytu hipotecznego na mieszkanie czy zakup działki budowlanej zależy od zdolności kredytowej, jednak i w tym wypadku banki wyznaczają granicę.

Koszty kredytowe

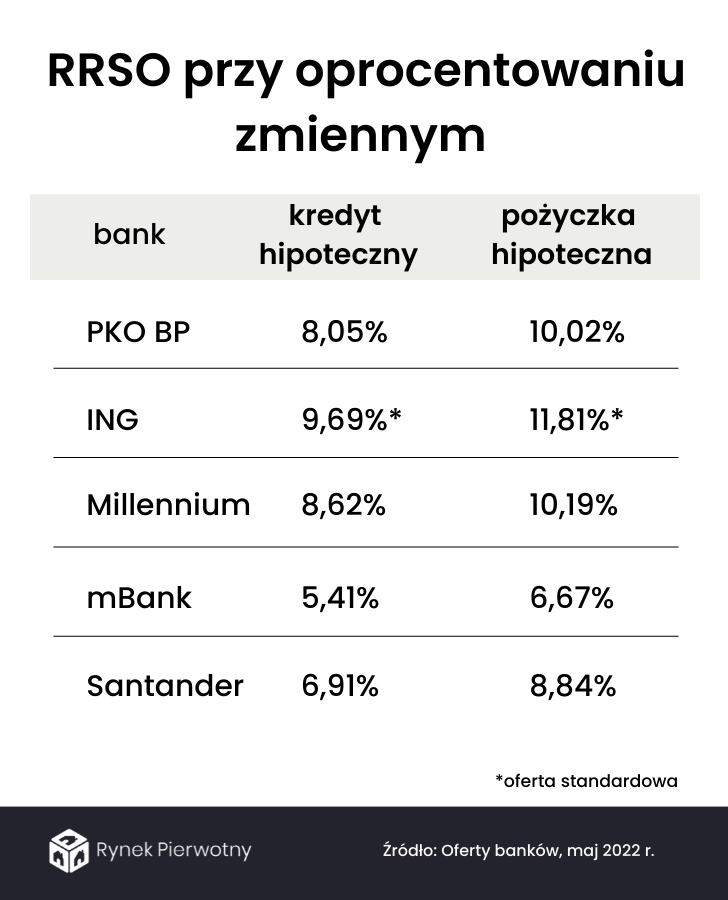

Do każdego kredytu mieszkaniowego i hipotecznego, ale też pożyczki hipotecznej banki doliczają oprocentowanie i prowizję. Na ogół rezygnują z opłaty za udzielenie kredytu (marży banku), ale zawsze trzeba to sprawdzić. Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest wyższa przy pożyczce hipotecznej.

Kredyt gotówkowy – alternatywa dla pożyczki hipotecznej i kredytu hipotecznego?

Kredyt gotówkowy przydaje się np. na wydatki związane z remontem lub zakupem sprzętów i mebli. Podobnie, jak w przypadku pożyczki hipotecznej, pieniądze możesz wydać na dowolny cel. A więc nie tylko na wykończenie i urządzenie mieszkania.

Maksymalna kwota kredytu konsumenckiego to 255 550 zł. Chyba że jest to kredyt na remont domu lub mieszkania w większej kwocie, ale niezabezpieczony hipoteką. Wówczas również mamy do czynienia z kredytem konsumenckim. Choć kwota maksymalna tego kredytu wynosi 255 550 zł (ustawowo), to banki zakładają swoje wewnętrzne limity i w rzeczywistości ta kwota może sięgać 200 000 zł (np. Santander gdzie limit wynosi 142 000 zł). Z drugiej strony, np. w PKO BP można wziąć kredyt gotówkowy w wysokości 300 000 zł.

Żeby otrzymać kredyt hipoteczny, pożyczkę lub kredyt konsumencki, musisz mieć zdolność kredytową. To oznacza, że jeśli bank negatywnie oceni Twoją zdolność do spłaty kredytu z odsetkami, może Ci odmówić. Kredytów konsumenckich udzielają zarówno banki, jak i instytucje pożyczkowe.

Czy warto wziąć pożyczkę w parabanku? SPRAWDZAM

Najtańsza forma kredytowania

Przy porównywaniu ofert weź pod uwagę oprocentowanie kredytu. Kredyt hipoteczny jest najtańszym rodzajem kredytu. Owszem to ogromne zobowiązanie, ale jeśli weźmiemy pod uwagę całkowity koszt kredytu – łaskawsze dla budżetu niż pożyczka hipoteczna i kredyt gotówkowy. Spłata rat kredytu może być rozłożona nawet na 35 lat. Jest to niemożliwe przy kredycie gotówkowym. Pożyczki hipoteczne też mają krótszy okres kredytowania i zazwyczaj jest to około 20-25 lat.

Bezpieczny kredyt 2 procent

W lipcu tego roku rząd przedstawił kolejny projekt mający wesprzeć młodych ludzi w zakupie swojej pierwszej nieruchomości. Bezpieczny kredyt 2 procent działa na zasadach kredytu hipotecznego, aczkolwiek warunki jego otrzymania są mniej dotkliwe, zwłaszcza jeżeli chodzi o niższe oprocentowanie niż przy standardowym produkcie tego typu. Za tą niższą stawkę odpowiedzialne są dopłaty państwowe, które przez 10 kolejnych lat będą finansowały część kredytu. Do programu przystąpiło lub w niedalekiej przyszłości przystąpi większość banków funkcjonujących w Polsce.

Skorzystać z kredytu mogą osoby, które nie ukończyły 45. roku życia i nie mają praw do nieruchomości lub jej znaczącej części. Nie trzeba również dysponować wkładem własnym, który często przekracza kilkaset tysięcy złotych. W takim przypadku bank udziela 100% kredytu (całkowita wartość nieruchomości), a BGK udziela gwarancji na tenże wkład własny. Oczywiście tak jak w przypadku kredytu gotówkowego, kredytu hipotecznego czy pożyczki hipotecznej, kredytobiorca musi dysponować zdolnością kredytową.

Pożyczka hipoteczna: podsumowanie

Jeśli rozważasz kredyt na kupno mieszkania, kredyt na budowę domu lub zakup działki budowlanej, bardziej opłaci Ci się złożyć wniosek o kredyt hipoteczny. Dlaczego? Bo oprocentowanie jest niższe, a to oznacza mniejszy koszt.

Kredyt gotówkowy i pożyczka hipoteczna okazują się pomocne, jeśli do zakupu brakuje części kwoty. To także dobre rozwiązanie przy remoncie, wykończeniu lub wyposażeniu mieszkania. Nawet jeśli z tą myślą zaciągasz pożyczkę, nie musisz wszystkiego wydawać na cele mieszkaniowe. Masz pełną dowolność w dysponowaniu środkami, czyli inaczej niż ma to miejsce przy kredycie hipotecznym.

Autorka związana z rynkiem nieruchomości od 2016 roku; zna go zarówno od strony operacyjnej, jak i komunikacyjnej - dysponuje licencją pośrednika w obrocie nieruchomościami, co przekłada się bezpośrednio na jakość i rzetelność tworzonych przez nią treści. W artykułach skupia się na tym, co dla czytelnika najważniejsze: przepisach, trendach cenowych, warunkach finansowania i zmianach prawnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: