Nadpłata kredytu hipotecznego: wcześniejsza spłata kredytu a odsetki, prowizja i opłacalność nadpłaty kredytu

Średnia ocen 4/5 na podstawie 260 głosów

:format(jpg)/articles/gallery/image/792/nadplata-kredytu-hipotecznego_a69874.png)

Chcesz szybciej pozbyć się długu? Masz wolną gotówkę i szukasz pewnej oszczędności? Nadpłacaj kredyt hipoteczny, aby skutecznie obniżyć odsetki i skrócić czas spłaty. Podpowiadamy, jak działają nadpłaty w 2026 roku i kiedy bank musi zwrócić ci prowizję. Dzięki temu zatrzymasz więcej pieniędzy w portfelu i szybciej odzyskasz wolność finansową.

Nadpłata kredytu hipotecznego – najważniejsze informacje

- Każda nadpłata pomniejszy twój kapitał i drastycznie ograniczy odsetki, które bank nalicza w każdym kolejnym miesiącu.

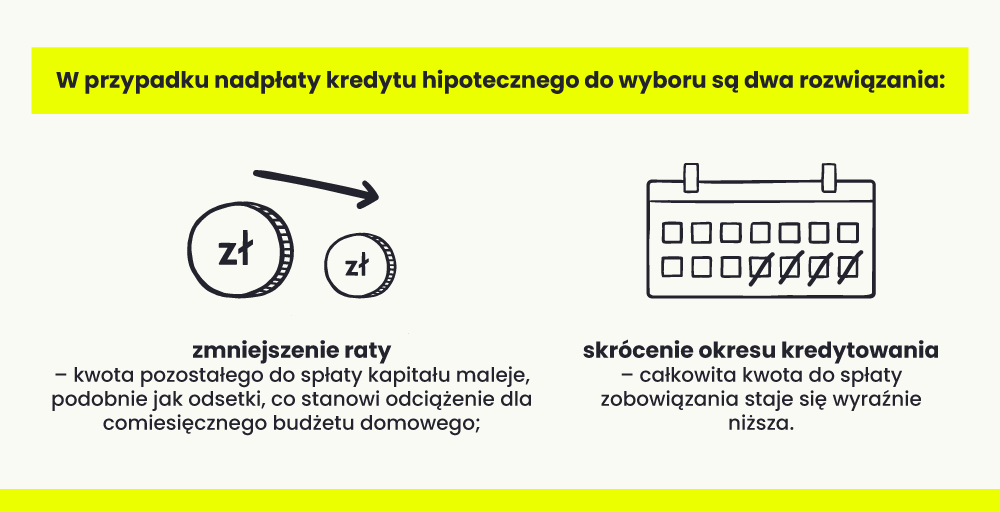

- Wybór krótszego okresu spłaty wygeneruje najwyższe oszczędności. Natomiast mniejsza rata natychmiast poprawi twoją bieżącą płynność finansową.

- Ustawa o kredycie hipotecznym zagwarantuje ci darmową spłatę długu po 36 miesiącach, choć wiele banków znosi te opłaty znacznie wcześniej.

- Wcześniejsza spłata kapitału nałoży na bank obowiązek zwrotu proporcjonalnej części prowizji oraz wszystkich kosztów pozaodsetkowych (dla umów zawartych po 22.07.2017).

- Kalkulator nadpłat wyliczy twój zysk i pomoże zaplanować systematyczne wpłaty, które skrócą twój kredyt nawet o kilka lat.

Czym jest nadpłata kredytu hipotecznego i jak działa?

Nadpłata kredytu hipotecznego to wpłata kwoty wyższej niż wysokość twojej miesięcznej raty. Dzięki temu możesz obniżyć wysokość przyszłych rat lub skrócić okres spłaty całego zobowiązania.

Gdy wpłacasz więcej niż wynosi rata, dodatkowa kwota trafia bezpośrednio na spłatę kapitału głównego. Zmniejsza się kwota, od której bank nalicza odsetki w kolejnych miesiącach. Im wcześniej dokonasz nadpłaty, tym większe będą oszczędności, ponieważ odsetki są naliczane od kapitału pozostałego do spłaty.

Masz do wyboru nadpłaty jednorazowe lub regularne. Jednorazowe sprawdzają się, gdy dysponujesz większą sumą pieniędzy np. z premii, sprzedaży czy spadku. Gdy nadpłacasz kredyt regularnie, co miesiąc wpłacasz dodatkową kwotę – nawet 200–500 zł miesięcznie skróci twoją spłatę o kilka lat lub zmniejszy twoją miesięczną ratę.

Jak wynegocjować najlepszy kredyt hipoteczny? Sprawdź również

Czy warto nadpłacać kredyt? Zalety i wady nadpłacania rat kredytu

Masz wysokie oprocentowanie i chcesz nadpłacić kredyt? Czekaj, to nie zawsze ma sens. Twoje pieniądze mogą zarobić więcej w innym miejscu. Zanim zrobisz przelew do banku, policz, co ci się opłaca.

Główne zalety nadpłat

- znacząco oszczędzasz na odsetkach – przy RRSO 7–8 proc. to inwestycja praktycznie bez ryzyka z gwarantowanym zwrotem;

- poprawiasz swoją zdolność kredytową dzięki niższemu zadłużeniu (dotyczy obniżenia raty, nie skrócenia okresu);

- szybciej pozbywasz się długu, co oznacza większy spokój psychiczny.

Wady i ograniczenia

- zamrażasz środki, a więc tracisz możliwość szybkiego odzyskania pieniędzy w razie potrzeby;

- ryzykujesz koniecznością zaciągnięcia droższego kredytu przy pilnych wydatkach;

- tracisz szansę na wyższe zyski z alternatywnych inwestycji.

Kiedy najlepiej nadpłacać kredyt hipoteczny?

Najkorzystniejszy moment, aby nadpłacać kredyt hipoteczny to pierwsze lata jego spłacania, gdy największą część raty stanowią odsetki. Im wcześniej dokonasz nadpłaty, tym więcej zaoszczędzisz, ponieważ zmniejszysz kapitał, od którego bank będzie naliczać odsetki przez kolejne lata.

Nadpłacaj wtedy, gdy masz stabilne dochody i wiesz, że nie będziesz potrzebować tych pieniędzy w najbliższych latach. Jeśli masz nadwyżki finansowe, opłacisz wszystkie wydatki i zbudujesz poduszkę bezpieczeństwa, nadpłata kredytu będzie dla ciebie atrakcyjną inwestycją.

Według kalkulatora UOKiK, przy kredycie na 400 000 zł z oprocentowaniem 8 proc. na 25 lat, miesięczna rata wynosi 3080,85 zł. Jednorazowa nadpłata 30 000 zł przyniesie ci różne rezultaty w zależności od wybranej strategii.

- W pierwszej opcji obniżasz raty. Dzięki temu zmniejszasz swoje miesięczne zobowiązania z 3080,85 zł do 2849,79 zł. To oznacza oszczędność 231,06 zł miesięcznie. W całym okresie kredytowania zaoszczędzisz łącznie 39 780,12 zł. Ta opcja sprawdzi się, jeśli chcesz poprawić swoją płynność finansową.

- W drugiej strategii skracasz okres kredytowania. Rata pozostaje na poziomie 3080,85 zł, ale kredyt kończy się o pięć lat wcześniej. W sumie oszczędzisz 154 418,11 zł.

Nadpłata i wcześniejsza spłata kredytu hipotecznego a odsetki i prowizja

Przy całkowitej spłacie kredytu przed terminem bank zwraca ci część prowizji za udzielenie kredytu zgodnie z ustawą o kredycie hipotecznym z 2017 roku. Zwrot przysługuje ci proporcjonalnie do okresu, o który skróciłeś kredyt. Jeśli spłacisz kredyt po trzech latach z pierwotnie planowanych 25 lat, bank zwróci ci prowizję za pozostałe 22 lata. Przy prowizji wynoszącej 2 proc. od kwoty kredytu 400 000 zł, czyli 8000 zł, zwrot wyniesie około 7040 zł.

Zwrot prowizji przysługuje ci również przy częściowej nadpłacie kredytu, ale tylko wtedy, gdy skutkuje ona skróceniem okresu kredytowania. Jeśli przy nadpłacie wybierasz opcję obniżenia miesięcznej raty bez zmiany okresu spłaty, zwrot części prowizji nie przysługuje, ponieważ nie skracasz faktycznego czasu trwania umowy określonego w art. 39 ustawy o kredycie hipotecznym.

Ustawa o kredycie hipotecznym z 2017 roku wprowadza również jasne zasady dotyczące wcześniejszej spłaty. Przy całkowitej wcześniejszej spłacie kredytu ze zmiennym oprocentowaniem bank może pobrać od ciebie rekompensatę w wysokości maksymalnie 3 proc. od spłacanej kwoty, ale tylko jeśli od uruchomienia kredytu nie minęły trzy lata. Po tym okresie wcześniejsza spłata jest bezpłatna. W przypadku kredytów ze stałym oprocentowaniem bank może pobierać prowizję za wcześniejszą spłatę przez cały okres obowiązywania stałej stopy procentowej.

Kalkulator nadpłaty kredytu hipotecznego

Kalkulator nadpłaty kredytu hipotecznego to narzędzie, dzięki któremu sprawdzisz, jak dodatkowe wpłaty wpłyną na koszt i czas spłacania zobowiązania.

Większość banków – PKO BP, Santander, ING czy mBank – udostępniają takie aplikacje, choć te mogą różnić się szczegółowością obliczeń. Własny kalkulator zmiany oprocentowania kredytu hipotecznego z funkcją przeliczenia raty przy nadpłacie udostępnia także Urząd Ochrony Konkurencji i Konsumentów.

Wakacje kredytowe: od kiedy, dla kogo i czy warto postawić na nowe zasady? Czytaj więcej

Nadpłata kredytu – przykładowa analiza

Przeanalizujmy przykładowy kredyt na 400 000 zł z oprocentowaniem 8 proc. na 300 miesięcy z ratami równymi.

Przy wyborze opcji skrócenia okresu kredytowania regularna nadpłata 500 złotych miesięcznie skróci spłatę kredytu aż o 95 miesięcy, czyli ponad siedem lat i dziewięć miesięcy. Bez nadpłaty łączna suma odsetek wyniosłaby 526 179,46 zł. Dzięki systematycznemu nadpłacaniu suma odsetek spadnie do 334 306,85 zł. Zaoszczędzisz aż 191 872,61 zł – to ponad 47 proc. twojej pierwotnej kwoty kredytu.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Druga opcja to obniżenie twojej miesięcznej raty – wtedy nadal spłacasz kredyt przez pierwotne 300 miesięcy. W tym przypadku, jeśli będziesz regularnie nadpłacać 500 złotych miesięcznie, twoja rata spadnie do 1928,32 zł, a okres spłaty pozostanie bez zmian. Bez nadpłat zapłacisz łącznie 526 179,46 zł odsetek – dzięki nadpłatom ta kwota spadnie do 435 022,98 zł. Oszczędności przy tej opcji wyniosą 91 156,49 zł, czyli znacznie mniej niż przy skróceniu okresu kredytowania.

Różnica w oszczędnościach między obiema strategiami to ponad 100 tys. złotych na korzyść skrócenia okresu spłaty. Jeśli jednak obniżysz ratę, poprawisz swoją bieżącą płynność finansową przez cały okres kredytowania, co może być istotne, jeśli potrzebujesz większej elastyczności budżetowej.

Porównanie wariantów nadpłaty kredytu (dla różnych kwot pozostałych do spłaty)

Dane dla kwoty 400 000 zł pochodzą z kalkulatora UOKiK. Pozostałe wartości są szacunkowe, wyliczone dla analogicznych parametrów.

| Kwota pozostała do spłaty (moment nadpłaty) | Jeśli zmniejszasz ratę | Nowa rata | Jeśli skracasz okres | O ile skróci się kredyt? |

|---|---|---|---|---|

| 400 000 zł (początek spłaty) | 65 506,69 zł | 2 704,20 zł | 221 453,97 zł | 7 lat i 4 mies. |

| 300 000 zł (środek okresu) | ok. 45 800 zł | ok. 2 570 zł | ok. 135 200 zł | ok. 5 lat i 8 mies. |

| 150 000 zł (końcówka spłaty) | ok. 18 500 zł | ok. 2 060 zł | ok. 42 100 zł | ok. 3 lata i 2 mies. |

Warunki i możliwości nadpłaty kredytów w bankach

| Bank | Umowy po 22.07.2017 w trakcie 36 miesięcy | Umowy starsze | Dodatkowe opłaty |

|---|---|---|---|

| PKO BP | Bezpłatnie | 2 proc. całkowita spłata, 1,5 proc. częściowa (3 lata) | Opłata 0,5 proc. wartości kredytu (min. 300 zł) za aneks skracający okres kredytowania |

| Pekao | 3 proc. przez 36 miesięcy | 2 proc. min. 200 zł | Limit 10 proc. rocznie bezpłatnie |

| Santander | Według taryfy | 0 proc. pierwsza (do 50 proc.), 1 proc. kolejne przez 36 mies. | Brak |

| mBank | 2 proc.całkowita (3 lata), częściowa nadpłata 0 proc. | Według taryfy | Naliczenie odsetek |

| ING | Bezpłatnie | Według taryfy | Automatyczne obniżanie raty |

| Millennium | Bezpłatnie (od 1.05.2017) | Maks. 2 proc. przez 4 lata | Wyjątek: program MdM |

| BNP Paribas | 1 proc. + 0,5 proc. za skrócenie | Według taryfy | Podwójna prowizja |

| Alior Bank | 2,5 proc. min. 100 zł (3 lata) | Według taryfy | Potwierdzenie SMS |

| Credit Agricole | Bezpłatnie | Według taryfy | Automatyczne rozliczenie |

Nadpłata kredytu PKO BP

PKO BP stosuje różne zasady opłat w zależności od tego, kiedy zawarłeś umowę kredytową.

Umowy do 21 lipca 2017 roku:

- za całkowitą wcześniejszą spłatę bank pobiera prowizję 2 proc., minimum 200 zł (dotyczy kredytów ze zmienną i stałą stopą);

- częściowe nadpłaty bank obciąża prowizją 1,5 proc. tylko w pierwszych trzech latach, po tym okresie są bezpłatne.

Umowy po 22 lipca 2017 roku:

- wszystkie nadpłaty są dla ciebie bezpłatne od początku spłacania kredytu;

- bank oferuje warunki lepsze, niż przewiduje ustawa o kredycie hipotecznym.

Nadpłaty dokonasz przez serwis internetowy iPKO. W zakładce „moje produkty” przejdź do sekcji „pożyczki i kredyty”, wybierz interesujący kredyt, a następnie przejdź do zakładki „dyspozycje i zaświadczenia” i złóż wniosek. Możesz też złożyć dyspozycję w oddziale banku lub skorzystać z bankowości telefonicznej.

Bank przetwarza nadpłatę w ciągu kilku dni roboczych i informuje cię o nowych parametrach kredytu. Możesz wybrać między obniżeniem raty a skróceniem okresu kredytowania. Jeśli nie wskażesz preferencji, bank domyślnie zmniejsza ratę.

Nadpłata kredytu Pekao

W Pekao dyspozycję nadpłaty złożysz przez bankowość elektroniczną lub w aplikacji PeoPay. Po zalogowaniu wybierz kredyt, polecenie „częściowa spłata kredytu hipotecznego”, podaj kwotę i sposób wykorzystania nadpłaty. Procedura trwa kilka minut, bez wizyty w placówce.

Tak wyglądają prowizje za nadpłatę:

- umowy po 22 lipca 2017 roku – 3 proc. prowizji tylko przy kredycie ze zmienną stopą w pierwszych 36 miesiącach, reszta bezpłatna;

- umowy od 5 kwietnia 2013 roku: brak prowizji do 10 proc. kredytu rocznie, powyżej tego limitu i przy całkowitej spłacie — 2 proc., minimum 200 zł.

Pekao zwróci ci proporcjonalną część prowizji, odsetek, ubezpieczenia i opłat za czas, o który skrócisz swoją umowę. Dotyczy kredytów hipotecznych zawartych po 22 lipca 2017 roku. Zwrot otrzymujesz automatycznie w ciągu 30 dni bez składania wniosków — bank sam przeprowadza rozliczenie i przekazuje środki.

Nadpłata kredytu Santander

Santander pobiera prowizję za nadpłatę kredytów ze zmienną stopą tylko przez pierwsze 36 miesięcy od podpisania umowy. To, ile zapłacisz, zależy od rodzaju kredytu, daty zawarcia twojej umowy oraz stawek w taryfie banku. Nadpłacisz kredyt za darmo lub poniesiesz opłatę zgodnie ze stawką w swojej umowie.

Jak dokonać nadpłaty?

- w placówce (ponad 450 oddziałów w kraju);

- przez bankowość online lub aplikację mobilną;

- telefonicznie pod numerem 1 9999;

- bez składania specjalnych wniosków (potrzebny tylko przy skracaniu okresu spłaty).

Każda nadpłata automatycznie zmniejsza kapitał i przyszłe raty. Prowizja za wcześniejszą spłatę nie może przekroczyć odsetek za rok lub za pozostały okres kredytowania.

Dokładne warunki sprawdzisz w umowie kredytowej lub bezpośrednio w banku.

Nadpłata kredytu mBank

Bank pobiera prowizję za wcześniejszą spłatę kredytu hipotecznego tylko w określonych sytuacjach.

Kredyty ze zmienną stopą procentową:

- za całkowitą spłatę w pierwszych trzech latach zapłacisz prowizję 2 proc. od kapitału pozostałego do spłaty;

- częściowe nadpłaty są zawsze bezpłatne.

Kredyty z oprocentowaniem stałym lub okresowo stałym:

- wysokość prowizji za częściową lub całkowitą spłatę bank określa indywidualnie w umowie lub aneksie,

- dotyczy to umów zawartych od 30 marca 2022 roku, wcześniejsze umowy mogą mieć odmienne warunki.

W dniu nadpłaty bank pobierze odsetki za okres od ostatniej spłaty do dnia poprzedzającego wcześniejszą spłatę. Resztę wpłaty przeznaczy na spłatę kapitału kredytu.

Bank automatycznie zwróci ci proporcjonalną część kosztów kredytu, jeśli spłacisz go wcześniej. Dotyczy to umów podpisanych po 21 lipca 2017 roku. Odzyskasz prowizje, odsetki i ubezpieczenie proporcjonalnie do czasu, o który skrócisz okres kredytowania. Bank sam obliczy należny zwrot i przeleje go na twoje konto – nie musisz składać żadnych dodatkowych wniosków.

Wniosek złożysz przez serwis mbank.pl w sekcji „Produkty” (wybierz: „Kredyty”, „Wszystkie”, „Szczegóły kredytu” i „Wcześniejsza spłata”), przez mLinię pod numerem +48 42 6 300 800 lub osobiście w placówce banku.

Nadpłata kredytu ING

ING Bank Śląski automatycznie obniża ratę przy każdej nadpłacie kredytu hipotecznego. Jeśli chcesz skrócić okres kredytowania, podpisz aneks do umowy.

Aneks podpiszesz bezpłatnie w ciągu trzech miesięcy od nadpłaty, po tym czasie koszt wynosi 200 zł.

Nadpłacanie kredytu w ING jest bardzo proste. Po zalogowaniu się do bankowości internetowej Moje ING wejdź do sekcji „Kredyty” i wybierz opcję „Spłać częściowo lub całkowicie”. Za procedurę nic nie płacisz, a bank automatycznie przeznaczy środki na spłatę kapitału.

Bank nie pobiera prowizji za nadpłatę kredytów hipotecznych zawartych po 21 lipca 2017 roku, zgodnie z Ustawą o kredycie hipotecznym. Przy starszych umowach bank naliczy opłaty zgodnie z Taryfą Opłat i Prowizji.

ING automatycznie zwraca część poniesionych kosztów kredytu przy wcześniejszej spłacie. Zwrot obejmuje proporcjonalną część odsetek, prowizji i ubezpieczenia. Pieniądze otrzymasz w ciągu 14 dni od całkowitej spłaty kredytu hipotecznego zawartego od 22 lipca 2017 roku i spłaconego po 11 września 2019 roku. Jeśli bank nie zwróci środków automatycznie, złóż reklamację w Moim ING lub zadzwoń na infolinię pod numer 32 357 00 69.

Jak obniżyć ratę kredytu? sprawdź

Nadpłata kredytu Millennium

Kredyt hipoteczny w Banku Millennium nadpłacisz przez internet lub w placówce.

Zaloguj się do serwisu i wybierz opcję „Kredyty”, a następnie „Lista kredytów”, „Szczegóły” i „Wcześniejsza spłata”. We wniosku wpisz kwotę nadpłaty, wybierz datę oraz zdecyduj: obniżasz ratę czy skracasz okres kredytowania?

Opłaty za nadpłatę:

- Jeśli podpisałeś kredyt przed 30 kwietnia 2017 roku, zapłacisz maksymalnie 2 proc. prowizji za nadpłatę w ciągu pierwszych czterech lat spłaty (nie dotyczy to środków z programu „Mieszkanie dla Młodych”).

- Przy umowach zawartych od 1 maja 2017 roku nie zapłacisz nic za wcześniejszą spłatę – te nadpłaty są darmowe.

Bank automatycznie zwróci ci część kosztów kredytu, jeśli spłacisz go wcześniej. Odzyskasz prowizję, odsetki i ubezpieczenie proporcjonalnie do czasu, o który skrócisz spłatę. Przykładowo: gdy spłacisz 30-letni kredyt rok wcześniej, otrzymasz zwrot jednej trzydziestej kosztów. Przy umowach zawartych przed 1 grudnia 2019 roku musisz złożyć wniosek – w nowszych umowach zwrot otrzymasz automatycznie.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Nadpłata kredytu BNP Paribas

To, ile zapłacisz za nadpłatę, zależy od daty zawarcia umowy i rodzaju twojego oprocentowania.

Warunki prowizji:

- kredyty zaciągnięte po 22 lipca 2017 roku: nadpłacasz bezpłatnie po trzech latach od podpisania umowy,

- pozostałe przypadki: bank pobierze 1 proc. prowizji od kwoty twojej nadpłaty,

- skrócenie okresu spłaty: bank dodatkowo doliczy 0,5 proc. prowizji od aktualnego zadłużenia,

- kredyty ze stałą stopą procentową: bank może zwolnić cię z prowizji.

Bank zwróci ci proporcjonalną część prowizji, odsetek i opłat, jeśli masz rachunek w BNP Paribas. Dotyczy to kredytów hipotecznych zawartych od 22 lipca 2017 roku. Jeśli nie masz konta w tym banku, otrzymasz środki na konto techniczne – ich wypłatę zlecisz przez infolinię lub w oddziale.

Jak złożyć wniosek w GOonline? Złóż wniosek bez wizyty w oddziale. Wejdź w zakładkę „Usługi”, wybierz „Wszystkie usługi”, a następnie „Kredyty i pożyczki hipoteczne”. Wypełnij formularz, wpisz kwotę nadpłaty i zatwierdź operację.

Nadpłata kredytu Alior Bank

Alior Bank umożliwia dokonywanie nadpłat kredytu w każdej chwili bez składania specjalnych dyspozycji. Wystarczy, że wpłacisz dodatkową kwotę na rachunek kredytowy, a bank automatycznie przeznaczy ją na spłatę zobowiązania. Przy całkowitej spłacie bank zamknie kredyt, a ty otrzymasz potwierdzenie SMS-em.

Sposób rozliczania nadpłat:

- kredyty zawarte do 20 grudnia 2019 roku: bank domyślnie skróci twój okres kredytowania;

- umowy zawarte od 20 grudnia 2019 roku: bank domyślnie obniży twoją ratę przy zachowaniu okresu spłacania;

- jeśli chcesz zmienić sposób rozliczenia nadpłaty, złóż dyspozycję w placówce, pocztą lub telefonicznie.

Za wcześniejszą spłatę kredytu Megahipoteka w Alior Banku zapłacisz 2,5 proc. prowizji od kwoty spłaty (minimum 100 zł) tylko w ciągu pierwszych trzech lat od wypłaty kredytu. Po tym okresie nadpłacisz za darmo.

Bank automatycznie zwróci ci część prowizji i innych opłat przy wcześniejszej spłacie. Otrzymasz zwrot proporcjonalny do czasu, o który skrócisz okres kredytowania. Jeśli masz aktywny rachunek osobisty w Alior Banku, pieniądze otrzymasz w ciągu 14 dni kalendarzowych od spłaty. Jeśli nie masz tam konta, zleć zwrot przez Alior Online, aplikację Alior Mobile, w oddziale lub pod numerem 12 370 70 00.

Nadpłata kredytu Credit Agricole

W Credit Agricole kredyt hipoteczny nadpłacisz w placówce, przez infolinię lub przelewem na rachunek do wcześniejszej spłaty. Jeśli podpisałeś umowę po wejściu ustawy o kredycie hipotecznym, nie musisz składać dodatkowych dyspozycji – po prostu przelej pieniądze. Jeśli jednak chcesz skrócić okres kredytowania lub masz starszą umowę, wyślij formularz online, zadzwoń na infolinię lub odwiedź placówkę.

Bank nie pobiera opłat za nadpłatę kredytów podpisanych po 22 lipca 2017 roku (zarówno przy stałym, jak i zmiennym oprocentowaniu). Przy starszych kredytach zapłacisz opłaty zgodnie z Tabelą Opłat i Prowizji.

Credit Agricole automatycznie zwróci ci proporcjonalną część prowizji, odsetek i ubezpieczenia dla kredytów zawartych po 22 lipca 2017 roku. Pieniądze otrzymasz w ciągu 14 dni na rachunek wskazany w umowie lub przekazem pocztowym. Jeśli masz starszą umowę, musisz złożyć wniosek, który bank rozpatrzy w ciągu 30 dni.

Przykładowy koszt prowizji przy częściowej nadpłacie 50 000 zł

W tabeli prezentujemy symulację prozwizji dla kredytów ze zmienną stopą, zawartych po 22 lipca 2017 roku, w trakcie pierwszych 36 miesięcy spłaty.

| Bank | Stawka prowizji (warunki szczegółowe) | Ile zapłacisz prowizji od wpłaty 50 000 zł? |

|---|---|---|

| PKO BP, ING, Millennium, Credit Agricole | 0 proc. (bezpłatnie) | 0 zł |

| mBank | 0 proc. (częściowa nadpłata bezpłatna; 2 % tylko przy całkowitej spłacie) | 0 zł |

| Pekao | 3 proc. (dotyczy zmiennej stopy; dla starszych umów limit 10 proc. rocznie bezpłatnie) | 1 500 zł |

| Alior Bank | 2,5 proc. (min. 100 zł; obowiązuje pierwsze 3 lata) | 1 250 zł |

| BNP Paribas | 1 proc. od kwoty nadpłaty (+ ew. 0,5 proc. od całego salda przy skróceniu okresu) | 500 zł (+ koszt aneksu/salda przy skróceniu okresu) |

Nadpłata kredytu hipotecznego 2026 – podsumowanie

Jeśli nadpłacisz kredyt hipoteczny w 2026 roku, skutecznie zmniejszysz całkowite koszty kredytu lub szybciej wyjdziesz z długu. Dzięki nowym zasadom i uproszczonym procedurom wiele banków oferuje nadpłatę bez prowizji.

Zanim jednak zdecydujesz się na ten krok, porównaj oferty i warunki w poszczególnych instytucjach – różnice mogą być znaczące:

Nadpłata kredytu hipotecznego – często zadawane pytania

Czy warto nadpłacać kredyt hipoteczny?

Nadpłacanie kredytu hipotecznego opłaci ci się w większości przypadków, szczególnie przy wysokim oprocentowaniu powyżej 6-7 proc. Traktuj to jak inwestycję bez ryzyka z gwarantowaną stopą zwrotu równą oprocentowaniu kredytu. Nie nadpłacaj, gdy nie masz poduszki finansowej na nieprzewidziane wydatki lub gdy oprocentowanie kredytu jest niższe od przewidywanych zysków z bezpiecznych inwestycji.

Kiedy najlepiej nadpłacać kredyt?

Najlepszy moment to pierwsze lata spłacania kredytu, gdy największą część raty stanowią odsetki. Im wcześniej dokonasz nadpłaty, tym więcej oszczędzisz. Dzięki jednorazowej nadpłacie 30 000 zł w pierwszym roku przy kredycie na 400 000 zł oszczędzisz około 49 000 zł, a ta sama kwota w dziesiątym roku tylko około 25 000 zł.

Czy nadpłata kredytu oznacza niższą ratę?

Nie zawsze. Masz dwie opcje: obniżenie raty przy zachowaniu okresu spłaty lub skrócenie okresu przy utrzymaniu wysokości raty. Skrócenie okresu jest finansowo korzystniejsze – przynosi ci większe oszczędności na odsetkach. Przy nadpłacie 500 zł miesięcznie różnica w oszczędnościach może wynosić ponad 80 000 zł na korzyść skrócenia okresu.

Jak działa kalkulator nadpłaty kredytu hipotecznego?

Kalkulator pokazuje, jak nadpłata wpłynie na koszt i czas spłaty kredytu. Wprowadzasz kwotę kredytu, oprocentowanie, okres spłaty i planowaną nadpłatę. Narzędzie wylicza oszczędności dla obu opcji – obniżenia raty i skrócenia okresu.

Czy należy się zwrot prowizji lub odsetek za wcześniejszą spłatę kredytu?

Tak, dla umów zawartych po 22 lipca 2017 roku bank musi zwrócić proporcjonalną część prowizji, odsetek i innych opłat za niewykorzystany okres umowy. Zwrot przysługuje ci przy całkowitej spłacie kredytu oraz przy częściowych nadpłatach, które skracają okres kredytowania. Jeśli wybierasz obniżenie raty, zwrot prowizji ci nie przysługuje. Większość banków zwróci ci pieniądze automatycznie w ciągu 14-30 dni.

Czy banki pobierają prowizję za nadpłatę kredytu?

Dla umów zawartych po 22 lipca 2017 roku banki mogą pobierać prowizję maksymalnie 3 proc. tylko w ciągu pierwszych 36 miesięcy od zawarcia umowy. Po tym okresie nadpłacasz bezpłatnie.

Ile można zaoszczędzić, nadpłacając kredyt hipoteczny?

Oszczędności zależą od kwoty kredytu, oprocentowania i wysokości nadpłaty. Przy kredycie na 400 000 złotych z oprocentowaniem 8 proc. na 25 lat regularna nadpłata 500 złotych miesięcznie może zaoszczędzić 191 872,61 złotych i skrócić kredyt o siedem lat i dziewięć miesięcy. Im wyższe oprocentowanie i dłuższy okres, tym większe korzyści.

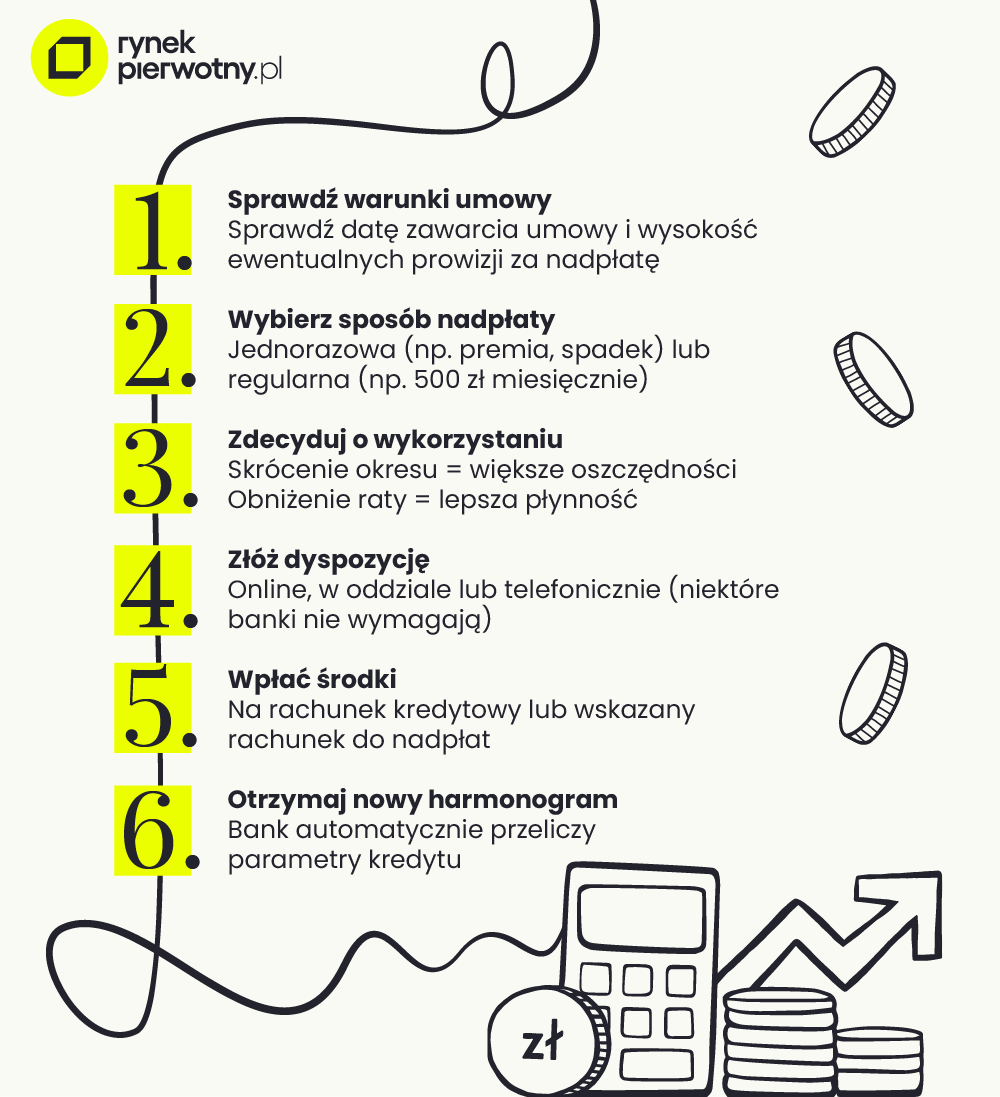

Jak nadpłacić kredyt hipoteczny w banku?

Każdy bank oferuje kilka sposobów nadpłaty: przez bankowość internetową, aplikację mobilną, w oddziale lub telefonicznie. W większości przypadków wystarczy, że wpłacisz dodatkową kwotę na rachunek kredytowy lub złożysz prostą dyspozycję online. Procedura jest bezpłatna i zajmuje kilka minut.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/kom%C3%B3rka-lokatorska-i-miejsce-postojowe-koszt_46a30e.png)