Sprzedaż deweloperów giełdowych 2015-2025 - wyniki, trendy, prognozy

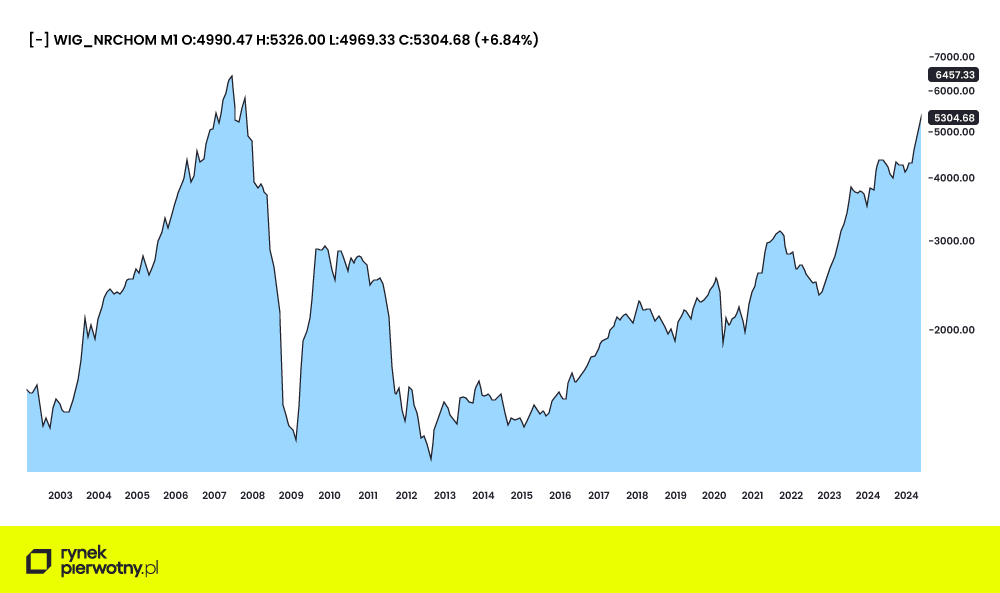

Giełdowy subindeks spółek nieruchomościowych konsekwentnie zbliża się do swojego historycznego maksimum - 6463 pkt. z czerwca 2007 roku - do wyrównania rekordu brakuje nieco ponad 20 proc. Na kondycję wskaźnika decydujący wpływ z ponad 80-procentowym udziałem w kapitalizacji mają wyniki sprzedażowe deweloperów mieszkaniowych. Czy dotychczasowe dane i bieżące statystyki kontraktacji uzasadniają przedłużenie wieloletniej hossy indeksu WIG-Nieruchomości?

Z tego artykułu dowiesz się m.in.:

- jak przedstawiają się aktualne wyniki sprzedażowe deweloperów giełdowyh,

- jak WIG-Nieruchomości zmieniał się na przestrzeni lat 2015-2024 i ile dzieli indeks od historycznego rekordu,

- którzy giełdowi deweloperzy mogą pochwalić się dziś najwyższymi kursami i największymi zyskami i co wpłynęło na ich wyniki (sprzedaż, przejęcia, marże),

- jak czynniki makro - stopy procentowe, rynek kredytów i nowe programy rządowe mogą wpłynąć na kondycję branży deweloperskiej,

- jakie są prognozy dla branży deweloperskiej w najbliższych kwartałach.

13 lat hossy deweloperów giełdowych – jak rósł rynek nieruchomości na GPW?

Jeśli za początek długoterminowej tendencji wzrostowej indeksu WIG-Nieruchomości przyjąć dołek z jesieni 2012 r., to hossa spółek nieruchomościowych na parkiecie GPW niebawem świętować będzie swoje 13-lecie. Rozpędu nabrała ona jednak dopiero z początkiem 2015 roku, kiedy to stało się jasne, że po kilkuletnim zastoju na rynku mieszkaniowym zapanowało ożywienie. O ile w najbliższych tygodniach nie dojdzie do rynkowego załamania, historyczny szczyt notowań WIG-Nieruchomości z 2007 roku może zostać poprawiony.

Byłby to bezprecedensowy sukces spółek nieruchomościowych - rekordowy poziom 6 463 pkt, osiągnięty przez WIG-Nieruchomości w 2007 r., wypracowany został bowiem w warunkach czystej spekulacji (część deweloperów - dziś rynkowych weteranów – potrafiła w ciągu zaledwie kilku tygodni osiągać giełdową wycenę do 20-, a nawet 30-krotności realnej wartości, co rynek bezwzględnie zweryfikował w późniejszych okresach). Okolice roku 2007 to okres, w którym od fundamentów oderwały się nie tylko ceny mieszkań, lecz przede wszystkim kursy giełdowych spółek deweloperskich notowanych na GPW.

Tymczasem obecny wzrost indeksu WIG-Nieruchomości ma solidne umocowanie. Świadczą o tym nie tylko umiarkowane wskaźniki wyceny spółek deweloperskich o największej kapitalizacji, ale przede wszystkim systematyczny wzrost ich zysku, a ten ostatni w latach 2016-2024 niemal się potroił.

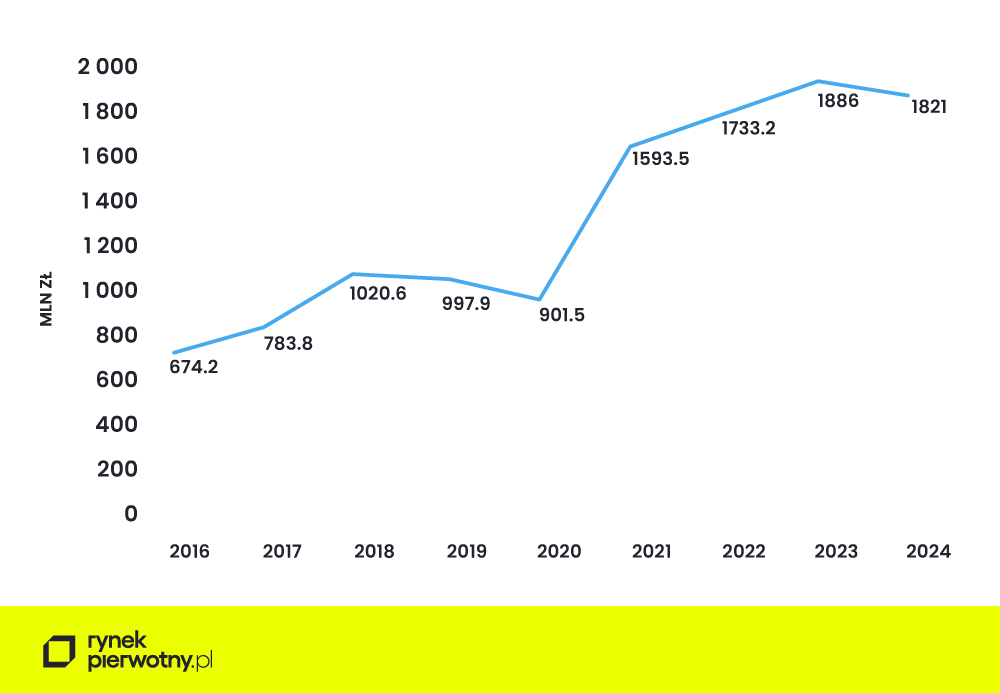

O dynamicznym przyroście zysków zdecydował w największym stopniu ponad 300-procentowy wzrost WIG-Nieruchomości na przestrzeni ostatniej dekady – z ok. 1 270 do ponad 5 000 pkt. Pozostaje jednak pytanie, jak w analogicznym okresie ewoluowały wolumeny sprzedaży mieszkań przez giełdowych liderów branży.

Spowolnienie wzrostu sprzedaży mieszkań vs zysk deweloperów

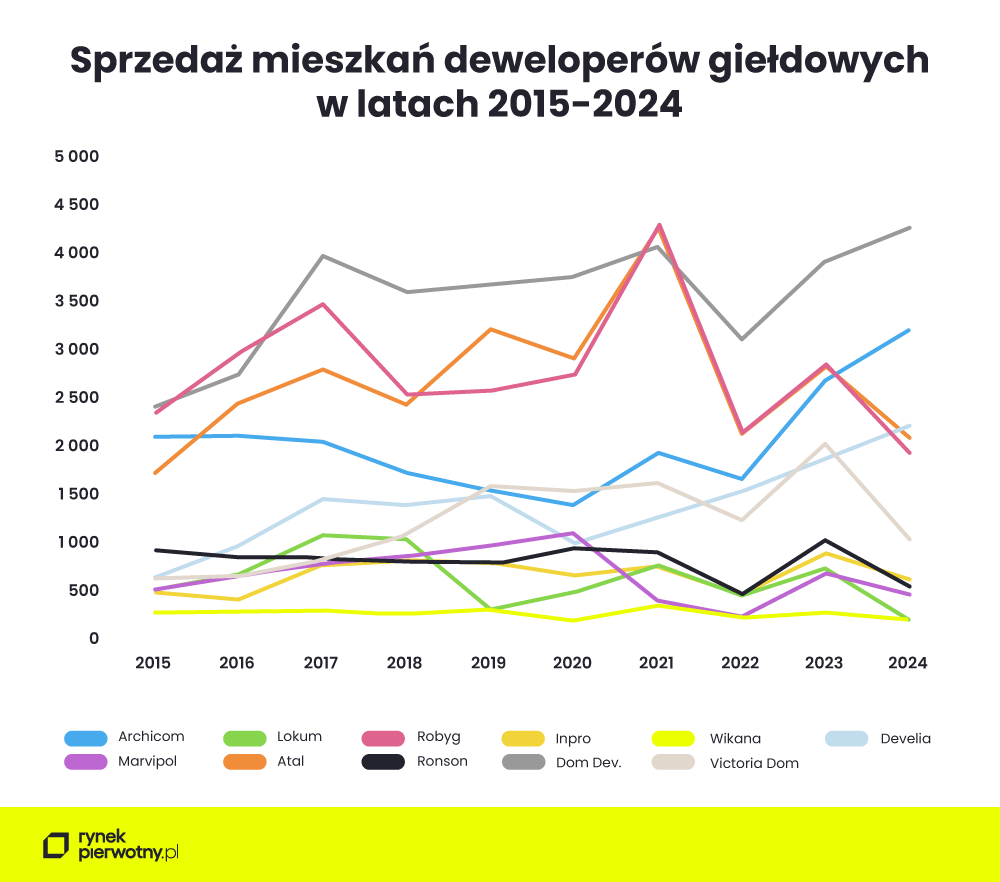

Spośród notowanych w składzie WIG-Nieruchomości (oraz wyłącznie na rynku Catalyst) deweloperów mieszkaniowych można wyodrębnić stawkę 11-tu spółek, które od 2015 r., czyli co najmniej od 10 lat, regularnie publikują dane o sprzedaży mieszkań. Na wykresach zaprezentowano ich wyniki indywidualne, jak i łączny wolumen za ostatnie dziesięć lat. Do jakich wniosków prowadzi analiza?

| Miejsce | Deweloper | Suma kontraktacji |

|---|---|---|

| 1 | Dom Development | 35 446 |

| 2 | ROBYG | 27 748 |

| 3 | ATAL | 26 674 |

| 4 | Develia | 20 202 |

| 5 | Archicom | 13 608 |

| 6 | Victoria Dom | 11 919 |

| 7 | Ronson | 7 833 |

| 8 | Marvipol | 6 537 |

| 9 | Inpro | 6 378 |

| 10 | Lokum Deweloper | 5 969 |

| 11 | Wikana | 2 407 |

W ostatniej dekadzie większość analizowanych spółek utrzymywała sprzedaż mieszkań na dość stabilnym poziomie, notując jedynie typowe wahania wynikające z koniunktury na rynku pierwotnym. Niewielki, lekko rosnący trend łącznego wolumenu kontraktacji całej jedenastki to zasługa głównie czterech spółek: Archicomu, Dom Development, Develii oraz Victorii Dom, które w analizowanym okresie wyraźnie zwiększyły sprzedaż mieszkań. Wzrost Archicomu przyspieszył po włączeniu spółki do Grupy Echo Investment, natomiast Dom Development i Develia skokowo poprawiły wyniki dzięki udanym przejęciom – odpowiednio Euro Stylu i Nexity.

Tymczasem w ciągu minionej dekady łączna sprzedaż mieszkań tej ścisłej czołówki deweloperów wzrosła jedynie o około jedną piątą. To nieporównywalnie mniej niż zyski firm, o liczonych nieraz w setkach procent wzrostach giełdowych, (nie wspominając wycen deweloperów) w analogicznym okresie. Skąd taka rozbieżność?

Okazuje się, że na wyniki finansowe deweloperów mieszkaniowych, nie tylko tych notowanych na giełdzie, decydujący wpływ ma nie tyle sam wolumen sprzedanych mieszkań, co wzrost ceny metra kwadratowego na rynku pierwotnym. Od 2015 r. średnia stawka w siedmiu największych miastach kraju podskoczyła o blisko 130%. Przy relatywnie stałych, procentowo liczonych marżach deweloperskich, przełożyło się to na znacznie wyższe zyski nominalne. Pojawia się jednak pytanie, czy trend ten – oparty głównie na ciągłym wzroście cen – może utrzymywać się w nieskończoność, skutkując nieprzerwanym wzrostem giełdowych wycen deweloperów mieszkaniowych i samego indeksu WIG-Nieruchomości.

Zyski i sprzedaż deweloperów giełdowych - rekordy notowań na GPW

Gdyby uznać za pewnik tezę wg. której na giełdzie kupuje się przyszłość, to przed sektorem deweloperskim rysuje się ona w jasnych barwach. Po kilkumiesięcznej stabilizacji, połączonej zapewne z kolejnym etapem akumulacji akcji, indeks WIG-Nieruchomości wybił się w górę, na rekordowe poziomy już blisko 13-letniej hossy. Tym samym symboliczna bariera 5 tys. punktów została przełamana bez większych problemów, otwierając drogę do historycznego rekordu.

Co ciekawe, dzieje się tak w okolicznościach wyraźnego wyhamowani kontraktacji większości giełdowych potentatów deweloperki mieszkaniowej. Podczas gdy w 2024 r. Dom Development, Develia i Archicom ustanawiały własne historyczne rekordy, dwie trzecie spółek odnotowało średni spadek sprzedaży przekraczający 40 proc. w relacji rok do roku.

W tej sytuacji w najbliższym czasie dość trudno jest oczekiwać ogólnego wzrostu zysków notowanych na GPW deweloperów mieszkaniowych, których wyniki w głównej mierze odpowiadają za siłę branżowego indeksu. Już w ubiegłym roku monitorowana od 2016 roku czołowa dziesiątka spółek zanotowała spadek skonsolidowanego zysku netto o 3,5% w relacji rok do roku. Choć statystycznie różnica nie jest duża, może sygnalizować chwilowe wyczerpanie potencjału do dalszego szybkiego wzrostu rentowności w branży.

Na co w takim razie liczą inwestorzy, którzy dokupują dziś na GPW akcje deweloperów? Prawdopodobnie przede wszystkim na zauważalną już odwilż na rynku hipotek, potwierdzoną najnowszymi danymi BIK, która powinna przybrać na sile wraz ze spodziewanymi kolejnymi obniżkami stóp procentowych, uruchamiając potencjał odkładanego od miesięcy „na lepsze czasy” popytu mieszkaniowego.

Z kolei program dopłat do kredytów mieszkaniowych „Pierwsze klucze”, choć ma nie dotyczyć nabywców mieszkań deweloperskich, w sposób pośredni może przełożyć się na poprawę koniunktury sprzedażowej także lokali z pierwszej ręki.

Wreszcie, coraz wyraźniej sygnalizowana danymi makroekonomicznymi perspektywa znaczącego przyśpieszenia koniunktury gospodarczej w Polsce, nie pozostanie zapewne bez stymulującego wpływu na krajowy rynek mieszkaniowy, z rynkiem pierwotnym na czele.

Ekspert rynku nieruchomości, dziennikarz i redaktor, który od ponad 20 lat analizuje rynek mieszkaniowy, kredytowy i inwestycyjny.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: