Program rodzina na swoim - podsumowanie

Średnia ocen 4/5 na podstawie 28 głosów

:format(jpg)/articles/gallery/image/1426/shutterstock_1853535634_eefede.jpg)

Program zakładał dopłaty do kredytów na pierwszą zakupioną nieruchomość. Beneficjenci podczas 8 lat spłaty kredytu mogli zaoszczędzić nawet kilkadziesiąt tysięcy złotych. Program działał w latach 2007-2013, ale jeszcze w 2021 roku pochłonął sporą kwotę z krajowych pieniędzy.

Z tego artykułu dowiesz się m.in.:

- na czym polegał program Rodzina na Swoim

- ile osób skorzystało z RnS

- ile kosztowało wsparcie mieszkaniowe

Rodzina na Swoim - założenia

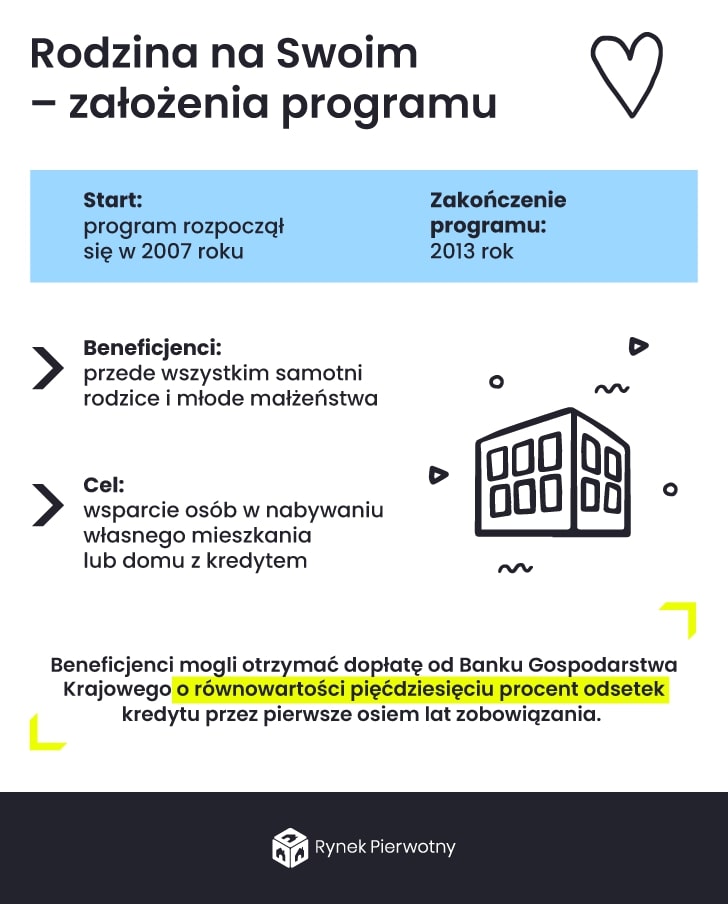

Program Rodzina na Swoim rozpoczął się w 2007 roku na podstawie ustawy z dnia 8 września 2006 roku. Był skierowany przede wszystkim do młodych małżeństw i samotnych rodziców. Głównym celem był wsparcie finansowe w zakupie własnego mieszkania lub domu z kredytem hipotecznym. Beneficjenci mogli otrzymać dopłatę od Banku Gospodarstwa Krajowego o równowartości 50% odsetek kredytu przez pierwsze osiem lat zobowiązania. Wysokość dopłaconej części zależała od powierzchni lokalu oraz aktualnego oprocentowania, marży i stawki WIBOR.

Kredytów mogły udzielać banki komercyjne, które miały podpisaną umową z Bankiem Gospodarstwa Krajowego. Ze wsparcia BGK mogły korzystać te osoby, które kredyt przeznaczyły między innymi na zakup domu jednorodzinnego lub lokalu mieszkalnego w budynku wielorodzinnym, zakup spółdzielczego własnościowego lokalu, budowę domu jednorodzinnego czy rozbudowę budynku mieszkalnego lub adaptację budynku o innym przeznaczeniu na cele mieszkalne.

RnS określał maksymalną cenę za metr kwadratowy. Różniła się ona w zależności od województwa (z podziałem na duże miasta i resztę terenów). Limit cenowy zmieniał się w trakcie trwania.

Kto mógł skorzystać z rządowego programu?

RnS miała ustalone początkowo dwie grupy beneficjentów, które mogły ubiegać się o kredyt z dopłatami. Należały do nich małżeństwa i osoby samotnie wychowujące dziecko (małoletnie, uczące się do ukończenia 25 roku życia oraz takie, na które pobierany jest zasiłek pielęgnacyjny - bez względu na wiek).

Później dołączono także osoby niepozostające w związku małżeńskim. Osoby samotne mogły złożyć wniosek o dofinansowanie najpóźniej w roku ukończenia przez nich 35 lat. W przypadku małżonków, przynajmniej jeden z nich musiał spełniać ten warunek, natomiast samotnych opiekunów nie obowiązywał limit wiekowy.

Dopłata nie mogła być zastosowana, jeśli którakolwiek z osób była w danym momencie właścicielem lub najemcą lokalu mieszkalnego. Do wypłat nie kwalifikowali się również ci, którzy posiadali spółdzielcze lokatorskie lub własnościowe prawo do lokalu mieszkalnego.

Jakie mieszkanie dla singla? Czytaj

Jakie nieruchomości dołączyły do Rodziny na Swoim?

Lokale mieszkalne, które można było nabyć lub wybudować z pomocą kredytu preferencyjnego musiały znajdować się na terenie Polski. Mieszkania i domy mogły mieć ograniczoną powierzchnię. W przypadku domów - 140 metrów kwadratowych, w przypadku mieszkań - 50 lub 75 m². Co więcej, dopuszczalna powierzchnia oraz wysokość dopłaty była uzależniona od stanu cywilnego kredytobiorców.

Osoby samotne mogły kupić mieszkanie do 50 m², przy czym wsparcie przysługiwało na 30 m² z nich. Małżonkowie oraz osoby samotnie sprawujące opiekę nad dzieckiem wybór mieli większy - mieszkanie do 75 m² (wsparcie do 50 m²) lub dom do 140 m² (wsparcie do 70 m²). Lokale nie mogły być wykorzystywane do innych celów, niż własne potrzeby mieszkaniowe.

Nieruchomości musiały spełniać warunek cenowy, co dla wielu było sporym utrudnieniem w znalezieniu odpowiedniego lokalu. Wskaźnik przeliczeniowy stanowił iloczyn średniej arytmetycznej dwóch ostatnio ogłoszonych wartości wskaźnika na terenie danej gminy i zmieniającego się współczynnika.

Wskaźniki były ustalane odpowiednio dla każdego województwa z wyłączeniem największych jego miast. Dla przykładu wskaźnik w województwie mazowieckim wahał się w latach 2007-2012 między 2 677,50 zł, a 5 772,20 zł. Ten sam wskaźnik, ale dla Warszawy znajdował się w przedziale 4 370,50 zł - 9 816,10 zł.

Wskaźnik wskazywał maksymalną cenę za 1 m², przy czym do metrażu wliczały się także pomieszczenia dodatkowe, jak garaż czy komórka lokatorska. Niekiedy powodowało to sytuację, w której znalezienie odpowiedniego lokum graniczyło z cudem. Potencjalni beneficjenci nierzadko musieli obniżyć swoje oczekiwania i zdecydować się na lokal w wyznaczonej cenie. Do wskaźników próbowali dostosować się także deweloperzy, niestety często kosztem jakości wykończenia czy użytych materiałów.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

RnS w liczbach. Ile osób skorzystało z programu?

Dane liczbowe przygotowane przez BGK wskazują, że w ciągu trwania programu liczba udzielonych preferencyjnych kredytów wyniosła niemal 200 tysięcy. Największą popularnością cieszył się w latach 2011 (ponad 51 tys. przyznanych kredytów), 2012 (46 tys. kredytów) i 2010 (43 tys. kredytów). Najgorzej wypada pierwszy rok działania RnS, tj. 2004, kiedy banki zdecydowały się kredytować zaledwie 4 tys. razy.

Przez 5 lat zdecydowana większość kredytów dotyczyła rynku wtórnego. Wyjątkiem jest rok 2013, gdy rozkład wyglądał następująco:

- rynek wtórny - 3 628 kredytów,

- rynek pierwotny - 4 215,

- budowa domu - 2 749.

Województwa (z wyłączeniem największych miast), w których najchętniej decydowano się, by zaciągnąć kredyt mieszkaniowy to:

- śląskie (18 683 zakupionych mieszkań),

- mazowieckie (15 084),

- wielkopolskie (14 004).

Z kolei miasta, w których udzielono najwięcej kredytów na tamtejsze nieruchomości to:

- Warszawa (13 769),

- Wrocław (6 462),

- Poznań (5 266).

Najobszerniejsza grupa beneficjentów RnS to osoby w wieku 30-34 lata, które stanowiły 41,98% wszystkich osób korzystających z programu, potem odpowiednio 25-29 (27,54%) i 35-39 lat (19,13%).

Ile kosztował program Rodzina na Swoim?

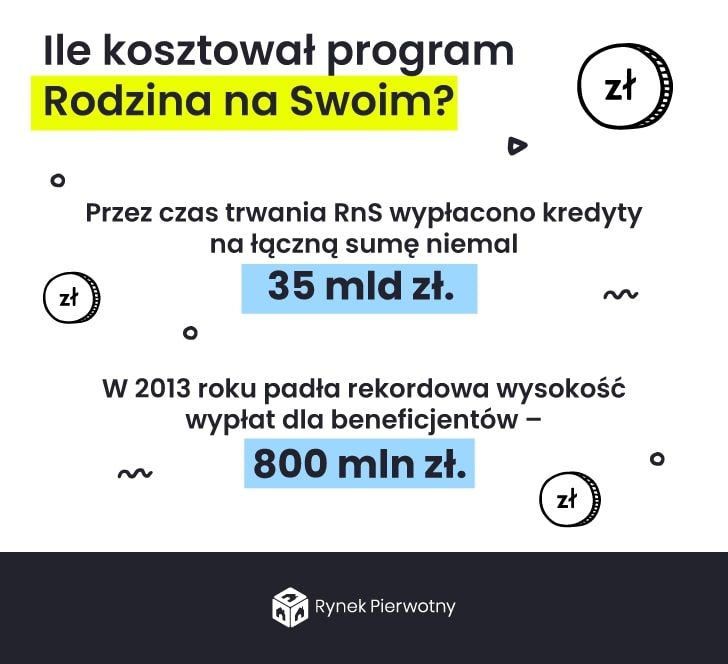

RnS polegał na dopłacie 50% wartości odsetek od przyznanego kredytu przez pierwsze 8 lat. Największym problemem okazał się właśnie ten ośmioletni okres. Mimo zakończonego programu w 2013 roku, wydatki z nim związane ponosiliśmy jako kraj aż do roku 2021. Dane z końcówki 2015 roku mówią o wydatku rzędu 3,198 mld zł.

Rekordową wysokość wypłat dla beneficjentów RnS (800 mln zł) odnotowano w 2013 r. Wynik z 2015 r. (360 mln) był o ponad połowę mniejszy. Przez czas trwania RnS wypłacono kredyty na łączną sumę niemal 35 mld zł. Trudno jednak na podstawie tej informacji wyliczyć, jakie wydatki poniósł rząd - płacił on bowiem tylko część odsetek, które zmieniały się na przestrzeni lat. Na oficjalne dane związane z wydatkami musimy jeszcze poczekać.

Rodzina na Swoim a Mieszkanie dla Młodych. Jakie są różnice?

Po zakończeniu RnS, w 2013 ruszył następca - Mieszkanie dla Młodych. Zadanie miał podobne, a oba programy są do siebie często porównywane. MdM trwał do roku 2018, a przy jego wsparciu udzielono kredytów na sumę 19,26 mld zł. Grupa beneficjentów była podobna, wsparcie było kierowane do małżeństw, par nieformalnych oraz singli, którzy nie ukończyli 35 lat i nie posiadali wcześniej żadnej nieruchomości. Z tych zasad były zwolnione osoby wychowujące przynajmniej troje dzieci.

Główną różnicą była forma wsparcia. MdM polegało no jednorazowym wsparciu w postaci dopłaty kredytowej do wkładu własnego. Program nie generował nakładów finansowych po jego zakończeniu, a suma wypłaconych kwot wyniosła niecałe 3 mld zł dla ponad 110 tys. wnioskodawców.

Rodzina na Swoim - podsumowanie

Program na pewno zachęcił wiele osób do szybszej decyzji o zakupie własnych 4 kątów, niż początkowo planowali. Była to atrakcyjna okazja dla wielu młodych ludzi, którzy mieli zdolność kredytową i byli gotowi na zawarcie umowy kredytu, ale chcieli obniżyć comiesięczną wysokość raty. Ostatnie dopłaty do odsetek skończyły się w roku 2021, a więc i raty kredytu wszystkich beneficjentów wzrosły. Wydaje się jednak, że ośmioletni okres początkowy to wystarczający czas, by przygotować się na podwyżkę.

Po zakończeniu tego okresu dopłat z powodzeniem można przeznaczyć mieszkanie na wynajem czy sprzedaż, a także zdecydować się na refinansowanie kredytu czy wcześniejszą spłatę kredytu.

Opinie o RnS są różne i nie ma się temu co dziwić. Przede wszystkim sposób jego funkcjonowania spowodował, że koszty ciągnęły się jeszcze długo po zakończeniu programu i nie do końca można było je przewidzieć. Zainteresowanie RnS, a tym samym jego ostateczne wydatki przekroczyły kilkukrotnie założenia twórców.

Zachęcamy także do zapoznania się z innymi mieszkaniowymi programami rządowymi:

Copywriterka i korektorka z kilkuletnim doświadczeniem i zamiłowaniem do komunikacji w intrenecie. Zawodowo i hobbystycznie uczestniczy w prowadzeniu kilku blogów branżowych. Lubi podejmować trudne tematy i przedstawiać je w sposób przystępny.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12623/rynek_pierwotny_1240_x_720_9624f3.jpg)

:format(jpg)/articles/gallery/image/12600/piesi-na-przejsciu-w-miescie_62c3c5.jpg)

:format(jpg)/articles/gallery/image/12625/ern_cover_8d0eea.png)

:format(jpg)/articles/gallery/image/9909/wn%C4%99trze-mieszkania-styl-skandynawski.jpg)