Kredyt 2 procent: sprawdź, co musisz wiedzieć

Średnia ocen 4/5 na podstawie 44 głosów

:format(jpg)/articles/gallery/image/12249/bezpieczny-kredyt-2-procent_62334b.jpg)

Rusza program Bezpieczny Kredyt 2 procent. Osoby, które spełnią warunki, by skorzystać z rządowej propozycji, będą mogły m.in. zaciągnąć zobowiązanie z okresowo stałym oprocentowaniem poniżej znanym nam dotychczas stawek.

Z tego artykułu dowiesz się m.in:

- czym jest program Bezpieczny Kredyt 2 procent,

- kto może z niego skorzystać i na jakich zasadach,

- czy możliwe jest łączenie różnych programów mieszkaniowych.

Co warto wiedzieć o programie Bezpieczny Kredyt 2 procent?

Nowy, rządowy program Pierwsze Mieszkanie wszedł w życie 1 lipca 2023 r. Osoby, które spełniają warunki zapisane w ustawie, mogą m.in. zaciągnąć tzw. bezpieczny kredyt hipoteczny z okresowo stałym oprocentowaniem w wysokości 2 proc. Wnioski o Bezpieczny Kredyt 2 proc. można od 3 lipca już składać w kilku bankach - m.in. PKO BP, Pekao S.A., Alior Banku czy Velo Banku.

Niskie oprocentowanie jest możliwe dzięki dopłacie do rat kredytu mieszkaniowego, stanowiącej różnicę między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących a oprocentowaniem w wysokości 2 proc. Co istotne, dopłata nie będzie stała - kredytobiorca będzie ją otrzymywać jedynie przez okres 10 lat.

Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl wyjaśnia, że przez 10 lat dopłat kredyt będzie spłacany w formule malejących rat kapitałowo-odsetkowych. Dzięki dopłacie od państwa, będą one dużo niższe niż normalnie. Co ważne, w ciągu 10 lat spłacona zostanie duża część kapitału. Jeśli więc kredytobiorca po 10 latach przejdzie na tzw. annuitetowy sposób spłaty (w równych ratach), to znacząco nie wzrośnie miesięczne obciążenie jego budżetu domowego.

Kredyt 2 procent - warunki programu

Ubiegać się o Bezpieczny kredyt 2 proc. można wyłącznie na zakup pierwszego mieszkania (przy czym dopłata będzie przysługiwać zarówno przy zakupie lokalu mieszkalnego, jak i domu jednorodzinnego). Co istotne, kredyt na atrakcyjnych warunkach będą mogły otrzymać osoby, które nie tylko nie posiadają lokalu mieszkalnego albo domu jednorodzinnego czy spółdzielczego prawa dotyczącego lokalu mieszkalnego, ale też - nie były właścicielem takiej nieruchomości w przeszłości. Wyjątkiem jest sytuacja, gdy beneficjent programu nie posiada lub nie posiadał więcej niż 1/2 udziału w jednym lokalu, lub domu, nieruchomość została odziedziczona, a kredytobiorca nie zamieszkuje tego lokalu lub domu.

Sprawdź również: Kredyt 2 proc. na budowę domu - czy to możliwe

Warto jednak wiedzieć, że aby skorzystać z programu dopłat do kredytu mieszkaniowego, trzeba spełnić również inne wymogi określone przez ustawodawcę. Zakup mieszkania w ramach programu Pierwsze mieszkanie będzie możliwy jedynie dla osób, które nie ukończyły 45 lat, przy czym, jeśli kredyt będą zaciągać małżonkowie lub rodzice co najmniej jednego wspólnego dziecka, wystarczy, że tylko jeden z kredytobiorców nie będzie mieć ukończonego 45. roku życia.

Oprócz tego potencjalny kredytobiorca musi również posiadać wystarczającą zdolność kredytową, by móc zaciągnąć zobowiązanie finansowe na zakup mieszkania lub domu. Dodatkowo ani beneficjent programu, ani osoby wchodzące w skład jego gospodarstwa domowego kredytobiorcy nie mogą być stronami umowy innego kredytu udzielonego w celu nabycia prawa własności lub spółdzielczego prawa dotyczącego mieszkania, lub domu jednorodzinnego.

Jeśli chodzi o warunki kredytu na 2 proc., należy pamiętać, że projektodawca przewidział maksymalną wysokość kredytu udzielonego w ramach programu. Dobra wiadomość jest natomiast taka, że nie obowiązują limity cen za metr kwadratowy jak w przypadku programu Mieszkanie bez wkładu własnego.

Zastanawiasz się, jak obniżyć raty kredytu hipotecznego? Czytaj

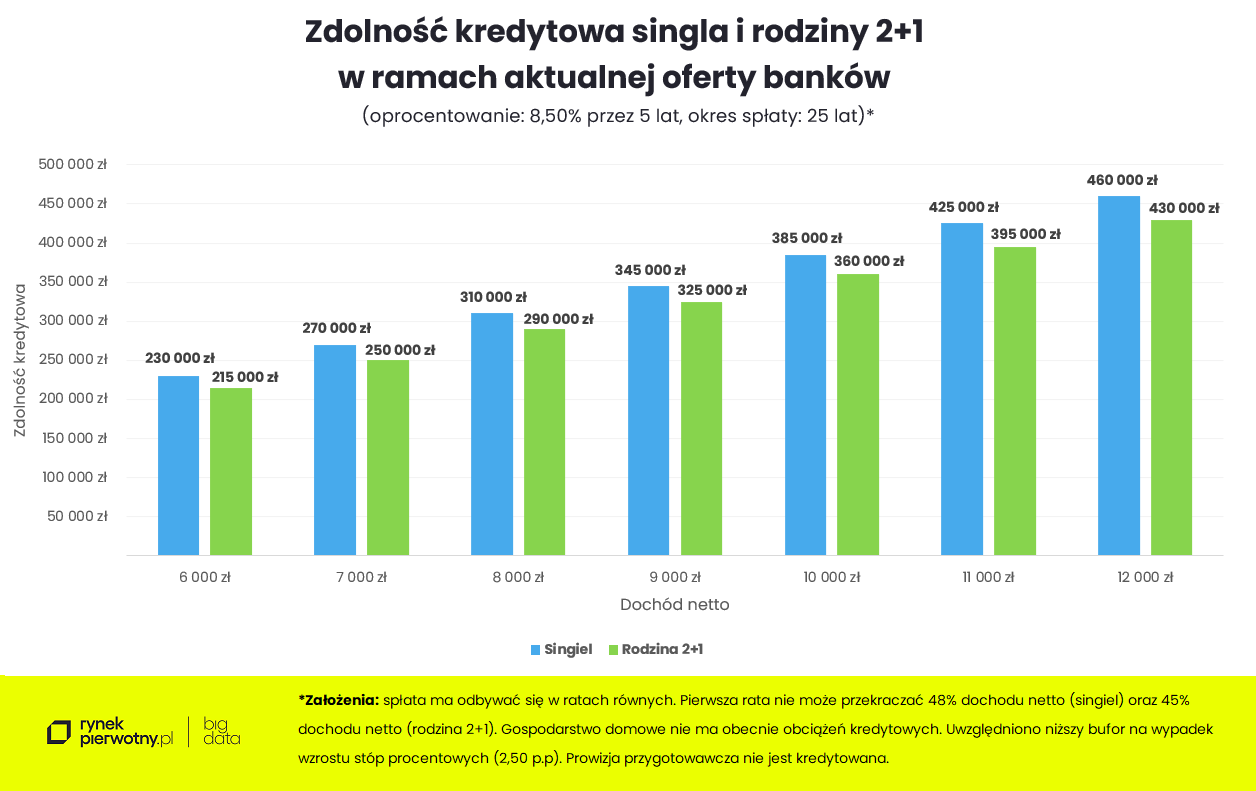

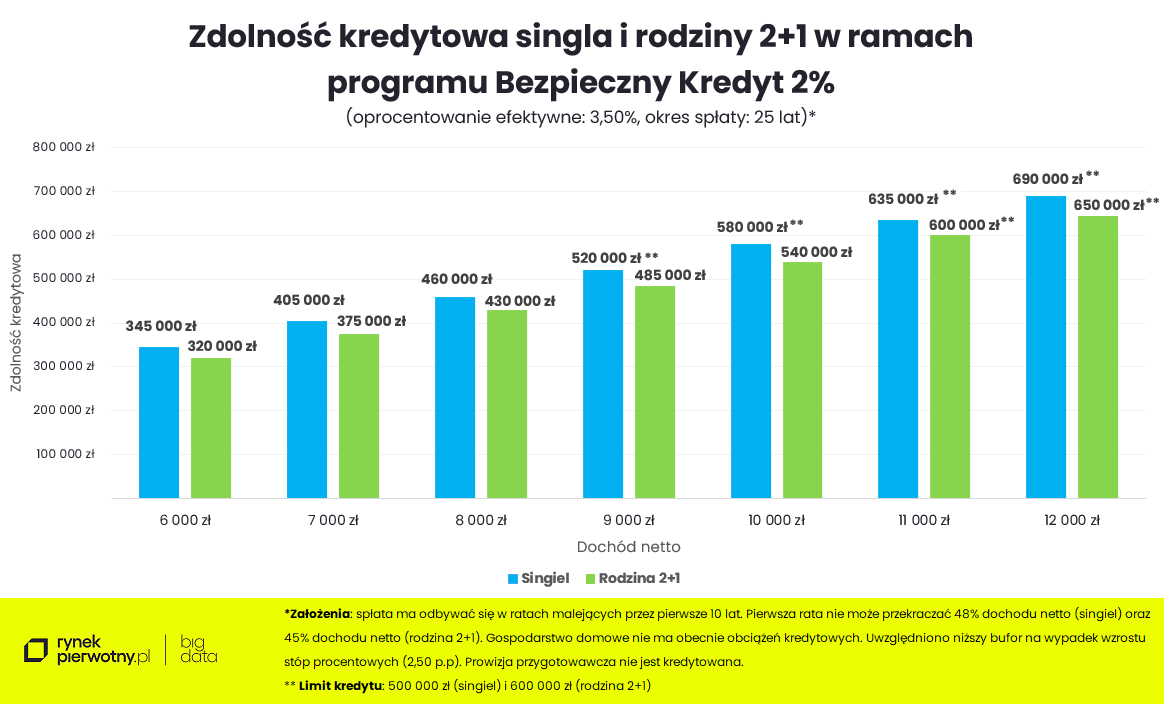

Zdolność kredytowa w ramach Kredytu 2 procent

Jak podkreśla ekspert portalu RynekPierwotny.pl, w medialnych przekazach nie zawsze pojawia się informacja, że stałe oprocentowanie Bezpiecznego Kredytu 2 procent jest sumą stawki 2% i pewnej marży banku. Innymi słowy, stałe oprocentowanie kredytów po wliczeniu marży wyniesie np. 3,2% - 3,7% przez pierwsze 5 lat. Oczywiście, takie „hipoteki” z dotacją wciąż byłyby ponad dwa razy tańsze od dostępnych obecnie kredytów o czasowo stałym oprocentowaniu (zmienianym co 5 lat).

Singiel zarabiający „na rękę” 6 tys. zł, może obecnie liczyć na 25-letni niedotowany kredyt mieszkaniowy o wysokości 230 tys. zł, zaś małżeństwu z dzieckiem mającemu podobny dochód typowy bank pożyczyłby co najwyżej 215 tys. zł.

W przypadku „Bezpiecznego Kredytu 2%” zdolność kredytowa singla wzrosłaby natomiast do 345 tys. zł zaś dla gospodarstwa domowego składającego się z trzech osób – do 320 tys. zł.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Jaka wysokość Bezpiecznego Kredytu 2 proc. jest przewidywana?

Zgodnie z ustawą o pomocy państwa w oszczędzaniu na cele mieszkaniowe, którego wnioskodawcą jest Minister Rozwoju i Technologii, kredyt udzielany na pierwsze mieszkanie lub dom będzie mógł wynieść maksymalnie 500 tys. zł, jeśli kredytobiorcą będzie singiel oraz 600 tys. zł w przypadku małżonków lub osób wychowujących w gospodarstwie domowym co najmniej jedno dziecko.

Bezpieczny Kredyt 2 proc. a wkład własny

Co jednak z wkładem własnym? Projektodawca przewidział również maksymalną wysokość wkładu własnego dla kredytobiorców, którzy zechcą zaciągnąć zobowiązanie w ramach programu. Obecnie jest to kwota 200 tys. zł. Jednocześnie, jeśli kredytobiorca zaciąga zobowiązanie na budowę domu jednorodzinnego, to wkład własny może stanowić działka, na której zostanie pobudowana nieruchomość sfinansowana kredytem.

Należy jednocześnie podkreślić, że projekt przepisów określa coroczny limit środków z budżetu państwa, jakie mogą zostać przeznaczone na dopłaty mieszkaniowe w ramach nowego programu. To oznacza, że po wyczerpaniu tego limitu osoby zainteresowane skorzystaniem z państwowego wsparcia będą mogły ubiegać się o kredyt na atrakcyjnych warunkach dopiero w kolejnym roku.

Czy oprocentowanie Kredytu 2 procent będzie stałe?

Oprocentowanie kredytu w wysokości 2 proc. będzie gwarantowane jedynie przez okres 10 lat. Po tym czasie wysokość oprocentowania kredytu ulegnie zmianie, co wpłynie również na wysokość raty kredytu. Kredytobiorcy powinni być jednak świadomi, że to, jak wysoką ratę będą płacić po zakończeniu okresu 10-letnich dopłat, będzie zależeć nie tylko od poziomu stóp procentowych, ale też pierwotnego okresu finansowania, kwoty kredytu i ewentualnych nadpłat. W sytuacji, gdy rata kredytu po ukończeniu okresu dopłat będzie nadmiernie obciążać budżet kredytobiorcy, osoba spłacająca zobowiązanie zyska możliwość wydłużenia okresu spłaty o maksymalnie 5 lat - co pomoże obniżyć wysokość miesięcznej raty.

Czym jest kredyt ze stałą stopą procentową? Zobacz

Kredyt 2 procent a marża banku

Warto też wiedzieć, że do oprocentowania kredytu w wysokości 2 proc. przez pierwszych 10 lat trwania zobowiązania należy doliczyć marżę kredytu hipotecznego. Zgodnie z przepisami, wysokość marży dla preferencyjnego kredytu nie powinna być wyższa niż w przypadku standardowego kredytu udzielanego przez banki komercyjne.

W praktyce jednak warto pamiętać o tym, że banki mogą po prostu podnieść marżę dla wszystkich produktów kredytowych. Dodatkowo kredytobiorca poniesie również koszt prowizji i innych opłat bankowych.

Czy program Bezpieczny Kredyt 2 proc. będzie można łączyć z programem Mieszkanie bez wkładu własnego?

Osoby, które chciałyby skorzystać z nowego programu Ministerstwa Rozwoju i Technologii mogą zastanawiać się, czy będą mogły połączyć kredyt bez wkładu własnego (w ramach wcześniejszego, ale nadal funkcjonującego programu Mieszkanie bez wkładu własnego) z nowym kredytem na 2 procent. Na szczęście projektodawca przewidział taką możliwość, co oznacza, że z Bezpiecznego Kredytu 2 proc. będą mogły skorzystać też osoby, które nie zgromadziły wkładu własnego i spełniają warunki do otrzymania gwarancji BGK. Jednocześnie należy zaznaczyć, że kredytu na 2 proc. nie otrzymają osoby, które wcześniej skorzystały z programu Mieszkanie dla młodych.

Warto też wspomnieć o możliwości łączenia Bezpiecznego Kredytu 2 proc. z innym instrumentem dostępnym w ramach programu Pierwsze Mieszkanie - czyli z Kontem Mieszkaniowym. Projekt ustawy zakłada, że osoby spełniające warunki przystąpienia do programu będą mogły założyć konto oszczędnościowe, na którym będą gromadzić środki na zakup pierwszej nieruchomości.

Państwo dopłaci do zgromadzonych na tym rachunku środków, by pokryć straty finansowe związane z inflacją. Warunkiem dopłat jest jednak regularność we wpłatach na konto dokonywanych przez jego właściciela (co najmniej 11 wpłat w skali roku w wysokości minimum 500 zł każda). Minimalny okres oszczędzania na Koncie Mieszkaniowym wynosi 3 lata. To z kolei oznacza, że nie ma przeszkód, by Bezpieczny Kredyt 2 proc. połączyć z Kontem Mieszkaniowym - czyli najpierw założyć rachunek oszczędnościowy, prowadzić go przez 3 lata, a następnie zgromadzone środki przeznaczyć na wkład własny do kredytu na 2 procent.

Z jakich form wsparcia dla kredytobiorców możesz korzystać? Sprawdź

Bezpieczny Kredyt 2 procent - sprzedaż mieszkania i dodatkowe warunki

Osoby, które rozważają zaciągnięcie Bezpiecznego Kredytu, muszą mieć świadomość, że program zakłada dodatkowe obostrzenia. Możliwa jest choćby utrata dopłat. Dochodzi do niej m.in. w momencie sprzedaży lub wynajmu pierwszego mieszkania lub domu jednorodzinnego zakupionego na kredyt. Wcześniejsza spłata całkowita (lub nadpłata) kredytu również może grozić utratą dopłat (w zależności od tego, kiedy dokładnie zostanie dokonana).

Gdzie można wziąć Kredyt 2 procent? Lista banków

Na ten moment - czyli na początku lipca - Bezpiecznego Kredytu udzielają:

- Bank PKO BP,

- Pekao S.A.,

- Alior Bank,

- Velo Bank,

- BPS,

- SGB-Bank.

Bezpieczny Kredyt 2 procent: podsumowanie

Program Bezpieczny Kredyt 2 proc. jest kierowany do osób, które chcą kupić swoją pierwszą nieruchomość - niezależnie czy z rynku pierwotnego, czy wtórnego. Program nie zakłada limitu cen za metr kwadratowy, jednak osoby zainteresowane uzyskaniem kredytu na atrakcyjnych warunkach muszą liczyć się z ograniczeniem wiekowym i maksymalną kwotą kredytu możliwą do zaciągnięcia w ramach programu. Należy też podkreślić, że oprocentowanie w wysokości 2 proc. (powiększone o marżę bankową) będzie obowiązywać jedynie przez pierwsze 10 lat spłaty kredytu.

Dziennikarka i copywriterka z dziesięcioletnim doświadczeniem w tworzeniu treści dla mediów online, agencji reklamowych i klientów indywidualnych. Specjalizuje się w treściach z zakresu nieruchomości, finansów i prawa.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/kom%C3%B3rka-lokatorska-i-miejsce-postojowe-koszt_46a30e.png)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)