Jak zbudować, poprawić i zwiększyć zdolność kredytową: budowanie zdolności kredytowej od A do Z

Jeśli planujesz wziąć kredyt, musisz przygotować się na dokładną ocenę swojej zdolności kredytowej przez bank. To właśnie od niej zależy, czy otrzymasz finansowanie na swój wymarzony dom i na jakich warunkach będzie się ono odbywać.

Nie znajdujesz się w gronie tych, którym z łatwością przychodzi spełnienie wyśrubowanych warunków stawianych przez instytucje finansowe i nie masz zdolności uważaną za wystarczającą? Czytaj dalej i dowiedz się, jak skutecznie ją poprawić, by zwiększyć swoje szanse na kredyt.

Z tego artykułu dowiesz się m.in.:

- czym jest zdolność kredytowa i jak ją sprawdzić,

- jak poprawić swoją zdolność kredytową i co wpływa na decyzję banku,

- czego unikać przed ubieganiem się o kredyt.

Czym jest zdolność kredytowa?

Jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach, które bank określił w umowie. Jeszcze prościej rzecz ujmując, owa zdolność to maksymalna kwota kredytu, jaka może zostać udzielona kredytobiorcy bez obawy, że ten jej nie spłaci.

Czy uzyskanie kredytu hipotecznego bez zdolności kredytowej jest możliwe? Nie. A to oznacza, że przeszkodą w zakupie mieszkania mogą być niewystarczające możliwości spłaty takiego zobowiązania. Z czego to wynika? Bank poprzez ocenę zdolności kredytowej minimalizuje ryzyko, że klient nie spłaci swojego długu.

Czy niewystarczająca zdolność kredytowa definitywnie przekreśla szansę na kupno nowego mieszkania, domu lub remontu z pomocą kredytu hipotecznego? Nie, bo można ją poprawić. Ale na początek warto zacząć od jej sprawdzenia.

Jacek Barszczewski, rzecznik UKNF poinformował, że Urząd Komisji Nadzoru Finansowego złagodził warunki oceny zdolności kredytowej i wskazał, że najniższy, minimalny poziom bufora (2,5 p.p.) powinien być stosowany dla kredytów z tymczasowo stałą stopą proc., a dla kredytów ze zmienną stopą proc. bufor powinien być adekwatnie wyższy.

Komentarz eksperta

Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl

Wprowadzona przez nadzór finansowy zmiana oznacza, że w przypadku kredytów mieszkaniowych z okresowo stałą stopą procentową, stosowany będzie dokładnie taki minimalny bufor (2,50 punktu procentowego - p.p.), jaki wskazuje aktualna Rekomendacja S. Mowa o buforze bezpieczeństwa na wypadek wzrostu stóp procentowych. Wspomniana rekomendacja KNF mówi, że każdy bank musi oferować kredyt z okresowo stałą stopą procentową na co najmniej pięć lat.

Dane NBP wskazują natomiast, że grudniowe średnie oprocentowanie nowych kredytów z okresowo stałą stopą procentową (zwykle na pięć lat) wynosiło 9,00%. Jeżeli założymy, że bank ściśle stosował się do wytycznych KNF-u, to zmiana zdolności kredytowej spowodowana obniżeniem bufora (z 5,00 p.p. do 2,50 p.p.) może być następująca:

- kredyt na 25 lat dla singla z łącznym dochodem 5000 zł netto miesięcznie - wzrost zdolności kredytowej ze 175 000 zł do 210 000 zł

- kredyt na 25 lat dla pary z łącznym dochodem 8000 zł netto miesięcznie - wzrost z 280 000 zł do 330 000 zł

- kredyt na 25 lat dla rodziców jednego dziecka z łącznym dochodem 10 000 zł netto miesięcznie - wzrost z 330 000 zł do 390 000 zł

Jak widać, szacunkowa zdolność kredytowa nawet po obniżeniu bufora bezpieczeństwa nadal będzie mała. Wszystko za sprawą wysokiego oprocentowania „hipotek”, czyli sytuacji, na którą KNF nie ma wpływu. Warto też zwrócić uwagę, że kredytobiorcy niekoniecznie będą chcieli pożyczać środki z oprocentowaniem wynoszącym aż 8,50% - 9,00% przez pięć lat.

Jak obliczyć zdolność kredytową? - kredyt hipoteczny

Nowoczesne technologie oddają nam ogromną przysługę - niczego nie musisz liczyć samodzielnie. Zdolność możesz oszacować przy pomocy kalkulatora zdolności kredytowej. Wystarczy wprowadzić do niego dane takie jak źródło dochodów, liczba osób w gospodarstwie domowym czy suma wszystkich wydatków (brane pod uwagę są zarówno stałe zobowiązania, jak i szacunkowe koszty utrzymania.

Kalkulator oblicza wskaźnik DTI, czyli stosunek miesięcznych zobowiązań do dochodów - tzn. pokazuje, jaka część Twojego dochodu przeznaczona zostanie na spłatę zobowiązania. Im niższy wskaźnik, tym lepiej dla Twojej zdolności kredytowej. Tego typu kalkulatory oceniają również całkowity koszt kredytu. Znajdziesz je internecie lub na stronach banków. Teraz, także możesz uzupełnić dane i skorzystać z doradztwa na naszym portalu.

Kalkulator zdolności kredytowej rynekpierwotny.pl

Pamiętaj jednak, że to szacunki. Banki podejmują decyzję na podstawie większej liczby danych.

Kolejny sposób to skorzystanie z usług doradcy kredytowego, który pomoże w wyliczaniu zdolności kredytowej i wyborze najlepszej oferty.

Kredyt hipoteczny - czym jest i jak go otrzymać? SPRAWDŹ

Bank przy ocenie Twojej zdolności weźmie pod uwagę m.in.: historię kredytową. Dlatego, zanim złożysz wniosek kredytowy, zobacz swoją historię w BIK. Biuro Informacji Kredytowej gromadzi dane o wszystkich zaciągniętych kredytach, zarówno tych spłaconych, jak i aktualnych. Z raportu dowiesz się również, czy nie masz zaległości w opłacaniu faktur np. za telefon. Dzięki temu masz szansę poprawić sytuację i zwiększyć swoje szanse na udzielenie kredytu. A istnieje na to wiele sposobów i nie zależą one tylko większego dochodu.

BIK a kredyt hipoteczny - co warto wiedzieć? Sprawdź

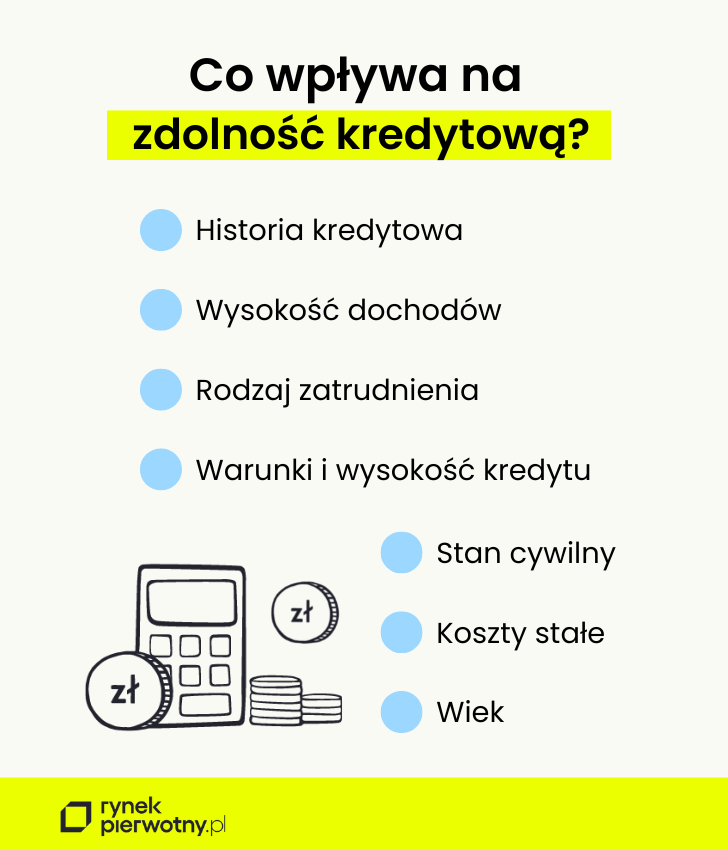

Od czego zależy zdolność kredytowa?

Zanim przejdziemy do sposobów na poprawę zdolności kredytowej, przyjrzyjmy się temu, co na nią wpływa. A jest to:

- historia kredytowa,

- rodzaj zatrudnienia,

- wysokość dochodów,

- koszty stałe wydatki w gospodarstwie domowym,

- stan cywilny i sytuacja rodzinna liczba osób, które wspólnie prowadzą gospodarstwo domowe i osoby na utrzymaniu kredytobiorcy,

- wiek najlepiej nie więcej niż 60 lat,

- warunki i wysokość kredytu (np. okres kredytowania).

Wskazane czynniki mają wpływ na zdolność kredytową - oznacza to, że dzięki nim możesz zbudować zdolność kredytową, choć z drugiej strony mogą również powodować jej obniżenie. W tym drugim przypadku wystarczy ''niewłaściwa forma umowy'' czy niewystarczająca wysokość dochodów.

Jak zwiększyć swoją zdolność kredytową? Sprawdzone sposoby

Zdobycie jak najwyższej zdolności kredytowej jest ważne nie tylko ze względu na możliwość poczynienia bardziej kosztownej inwestycji. Wysoki wynik ma również ogromny wpływ na warunki kredytu. Wyższa zdolność kredytowa może jednocześnie obniżać oprocentowanie kredytu, a przez to wiązać się z mniejszymi jego kosztami w długim okresie.

Dobra zdolność kredytowa otwiera również drzwi do lepszych ofert w przyszłości - bank może zaoferować Ci np. dostęp do ekskluzywnych kart kredytowych, atrakcyjniejszych lokat czy innych produktów finansowych.

No dobrze, ale jak zwiększyć zbyt małą zdolność kredytową? Musisz pamiętać, że większa zdolność kredytowa nie powstanie przez jedną noc - potrzebna jest do tego długofalowa strategia i cierpliwość. Poniżej znajdziesz listę sprawdzonych sposobów, dzięki którym wzrośnie zdolność kredytowa Twojego gospodarstwa domowego.

Zwiększenie dochodu

Im wyższy dochód, tym lepiej. Warto wiedzieć, że metody oceny zdolności kredytowej przez bank nie obejmują jedynie wysokości wynagrodzenia za pracę. Uwzględnia on również dodatkowe świadczenia, dlatego nie zapomnij wykazać pozostałych źródeł dochodu, bo mogą one istotnie zwiększyć szanse na uzyskanie kredytu.

Forma zatrudnienia preferowana przez bank

Z punktu widzenia kredytodawcy najkorzystniejsza jest umowa o pracę na czas nieokreślony, bo oznacza stabilny dochód uzyskiwany przez długi czas. W gorszej sytuacji są osoby pracujące na podstawie umowy zlecenia, umowy o dzieło, a nawet osoby prowadzące działalność gospodarczą (choć taka forma zarobkowania kojarzy się większości z dużo wyższymi zarobkami).

Jeśli jednak jesteś przedsiębiorcą i planujesz starania o kredyt, to unikaj rozliczenia na podstawie ryczałtu.

Zdolność kredytowa a ryczałt

Forma opodatkowania, jaką jest ryczałt, może skutecznie obniżyć Twoją zdolność kredytową. Dlaczego?

Jak już wiesz, przy wyliczaniu zdolności kredytowej banki muszą brać pod uwagę dochody kredytobiorcy. W przypadku ryczałtu instytucjom tym bardzo trudno jest je oszacować, ponieważ ryczałtowcy, co do zasady, prowadzą ewidencję przychodów, a nie dochodów (nie uwzględniają wydatków, tak jak ma się to przy innych formach opodatkowania).

Uzyskanie dobrej zdolności przy ryczałcie jest trudne, ale nie niemożliwe. Przy jej obliczaniu banki stosują różne metody, jednak tą najpopularniejszą jest uznawanie za dochód określoną część przychodu np. 25, 50 lub 80 proc. Zatem w jednym banku ryczałtowiec może zarabiać 8 000 zł i uzyskać wysoką zdolność kredytową, natomiast w innym będzie to minimum 12 000 zł.

Długotrwałe zatrudnienie u jednego pracodawcy

Lojalność w stosunku do pracodawcy postrzegana jest przez banki jako wyraz stabilności zawodowej, ponieważ przekłada się ona na regularność dochodów.

Terminowa spłata zobowiązań kredytowych

Korzystanie z pożyczek buduje pozytywną historię kredytową, ale pod warunkiem, że spłaca się je terminowo. Jeśli korzystasz z drobnych kredytów, to pamiętaj, żeby na czas opłacać raty. Ta regularność to sygnał dla banku, że klient wywiązuje się terminowo z podpisywanych wcześniej umów i umożliwia podejmowanie innych zobowiązań np. kredytów gotówkowych, chociażby przez takich partnerów jak Totalmoney.pl.

Jak karta kredytowa wpływa na zdolność kredytową?

Tak samo, jak inne zobowiązania, te regulowane za pomocą karty kredytowej również trafiają do historii kredytowej w BIK. Jeśli środki na karcie i przyznane limity są często maksymalnie wykorzystywane, to jest to oceniane jako bardziej ryzykowne i w efekcie, scoring może poszybować w dół. Z drugiej strony jednak umiarkowane wykorzystanie limitów może pozytywnie wpłynąć na ocenę punktową.

Zgoda na przetwarzanie danych przez BIK

W BIK-u pojawiają się dane o aktualnie spłacanych kredytach. Jednak, żeby bank miał również wgląd w te spłacone, musisz wyrazić zgodę na przetwarzanie danych. Dlaczego warto to zrobić? Spłacone pożyczki dobrze świadczą o przyszłym kredytobiorcy, ale bank musi o tym wiedzieć.

Jak poprawić BIK?

Zdarza się jednak, że wpisy w BIK mocno obniżają Twoją zdolność kredytową. Co zrobić w takiej sytuacji?

Niestety, nie ma magicznego guzika, który po naciśnięciu czyści niechcianą i niechlubną historię zadłużenia, choć jest jeden skuteczny sposób, aby ową przeszłość naprawić - wystarczy jak najszybciej spłacić wszystkie przeterminowane zobowiązania, które powodują obniżenie zdolności kredytowej. Oprócz spłaty bieżących zobowiązań należy wystrzegać się opóźnień w kolejnych płatnościach. Taki stan rzeczy wpłynie na stopniowe podnoszenie scoringu BIK.

Historia rachunku bankowego

To, ile wydajesz co miesiąc na utrzymanie, nie pozostaje bez wpływu na Twoją zdolność kredytową. Im wyższe koszty stałe, tym może być ona niższa. Zwłaszcza jeśli koszty utrzymania pochłaniają większą część dochodu

Można próbować ograniczać stałe wydatki, np. wynająć tańsze mieszkanie lub zrezygnować z abonamentów.

Kolejna kwestia to środki przychodzące na konto. Ważne, żeby pojawiały się regularnie.

Konsolidacja innych kredytów i pożyczek

Jeśli nie możesz spłacić aktualnych zobowiązań (np. kredytów gotówkowych), jest na to rozwiązanie. Jakie? Konsolidacja, czyli połączenie wszystkich zobowiązań. To pozwoli obniżyć wysokość miesięcznej raty, co z kolei oznacza niższą ratę, a więc i mniejsze koszty.

Rezygnacja z produktów kredytowych

Zdarza Ci się przekraczać limit na koncie? Korzystanie z debetu na koncie i karty kredytowej (jak już wskazałam powyżej) nie pomoże Ci budować dobrej zdolności kredytowej. Jeśli planujesz zakup nieruchomości z pomocą środków pożyczonych od banku, przemyśl używanie tego typu produktów.

Drugi kredytobiorca

Kolejnym sposobem, który przybliży Cię do pozytywnej decyzji banku, jest dołączenie dodatkowego kredytobiorcy. Jest jednak warunek. Ta osoba musi mieć stabilne dochody i dobrą historię kredytową.

Rozdzielność majątkowa

Małżeństwom łatwiej otrzymać kredyt. Jednak czasem konieczne jest odwrotne rozwiązanie. Negatywna historia małżonka może obniżać zdolność kredytową. W takiej sytuacji warto ustanowić rozdzielność majątkową, by bank nie brał pod uwagę jego sytuacji.

Wydłużenie okresu kredytowania

Dłuższy okres spłaty kredytu obniża wysokość raty, a to oznacza mniejsze wydatki i tym samym wyższą zdolność kredytową.

Skorzystanie z dodatkowych produktów banku

Zanim bank udzieli kredytu, może zaproponować np. ubezpieczenie lub założenie rachunku w zamian za niższą marżę.

Ubezpieczenia (poza ubezpieczeniem niskiego wkładu własnego) nie są obowiązkowe, ale mogą wpływać na warunki kredytu. Jednak ubezpieczenie ma przede wszystkim chronić, a nie być warunkiem otrzymania korzystnej oferty. Zanim się na nie zdecydujesz, sprawdź zakres ochrony i warunki odszkodowania.

Raty równe

W przypadku osób, które mają problemy z odpowiednią zdolnością kredytową, rozwiązaniem mogą byćraty równe. Te w przeciwieństwie do rat malejących są niższe.

Jednakrówne nie oznacza niezmienne. Przy wyborze zmiennego oprocentowania na ich wysokość wpłynie m.in. poziom stóp procentowych.

Przy ratach malejących bank nalicza odsetki od mniejszej kwoty, bo zmniejsza się część odsetkowa raty. Co oznacza, że jest to korzystniejsze rozwiązanie. Wpływa bowiem na całkowity koszt kredytu, który staje się niższy.

Wysoki wkład własny

Im większy, tym zdolność kredytowa będzie wyższa. I nie musi to być tylko gotówka, ale np.:

- wydatki na zakup mieszkania lub domu (zaliczka, zadatek itp.),

- koszty materiałów budowlanych,

- dotacje z programów mieszkaniowych.

Co więcej, mogą to być pożyczone środki lub pieniądze z darowizny. Bank nie weryfikuje ich pochodzenia.

Wakacje kredytowe a zdolność kredytowa

Masz już jeden kredyt hipoteczny? Zastanawiasz się nad kolejnym, ale korzystasz z przerwy w spłacie obecnego zobowiązania?

Wakacje kredytowe nie wpływają negatywnie na ocenę punktową (scoring) w BIK. Jak podaje Biuro Informacji Kredytowej, skorzystanie z nich zostanie odnotowane w raporcie, ale bez negatywnego wpływu na scoring. Ostateczna decyzja należy jednak do banku.

Duże mieszkanie czy dom? CZYTAJ

Jak podnieść zdolność kredytową: podsumowanie

Jeśli zależy Ci na pozytywnej decyzji kredytowej, to zanim złożysz wniosek o kredyt w banku, poznaj swoje możliwości i wybierz najlepsze rozwiązania, aby tym samym podnieść swoją zdolność kredytową.

Istnieje wiele sposobów, chociaż równie wiele zależyod Twojej sytuacji życiowej czy zawodowej. Na przykład, na ten moment nie możesz zwiększyć dochodów. Co wtedy? Być może poprawisz swoją sytuację poprzez ograniczenie miesięcznych wydatków lub zdecydujesz się na wspólny kredyt?

Uważaj również na to, co może zmniejszyć szanse na kredyt, a więc na kartę kredytową czy limit na koncie, a już na pewno spłać wszelkie zobowiązania widniejące w rejestrze BIK. Z pozoru mało istotne rzeczy wpłynąć na ocenę banku.

Autorka związana z rynkiem nieruchomości od 2016 roku; zna go zarówno od strony operacyjnej, jak i komunikacyjnej - dysponuje licencją pośrednika w obrocie nieruchomościami, co przekłada się bezpośrednio na jakość i rzetelność tworzonych przez nią treści. W artykułach skupia się na tym, co dla czytelnika najważniejsze: przepisach, trendach cenowych, warunkach finansowania i zmianach prawnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ: