Restrukturyzacja kredytu w 2026 r. Kompletny przewodnik po restrukturyzacji zadłużenia

:format(jpg)/articles/gallery/image/879/06-12_restrukturyzacja-kredytu_a2c3ac.png)

Jeśli twoje obecne raty kredytu są zbyt wysokie, możesz formalnie zmienić warunki spłaty w swoim banku. Restrukturyzacja kredytu to podpisanie aneksu do umowy, który na nowo układa twój harmonogram i dopasowuje miesięczne przelewy do twoich aktualnych zarobków. Dowiedz się, w jakich sytuacjach bank zgodzi się na wydłużenie okresu kredytowania, ile to kosztuje i jak ten krok wpłynie na twoją przyszłą zdolność kredytową w Biurze Informacji Kredytowej.

Restrukturyzacja kredytu – najważniejsze informacje

- Restrukturyzacja to oficjalna zmiana warunków umowy, która pozwala natychmiast obniżyć miesięczne raty.

- Banki oferują kilka wariantów zmian, takich jak wydłużenie okresu spłaty czy przejście na raty równe.

- Zmiana umowy podyktowana problemami finansowymi obniża zdolność kredytową. Bank odnotuje tę operację w bazie BIK.

- Wniosek o nowe warunki kredytu złożysz w systemie bankowości elektronicznej, kontaktując się z infolinią lub podczas wizyty w oddziale.

- Zanim zdecydujesz się na restrukturyzację w swoim banku, sprawdź alternatywy. Skorzystanie ze wsparcia Funduszu Wsparcia Kredytobiorców odciąży twój budżet w wyjątkowo trudnej sytuacji.

Czym jest restrukturyzacja kredytu i kiedy warto ją rozważyć?

Restrukturyzacja kredytu to oficjalna zmiana dotychczasowych warunków twojej umowy. Polega ona na podpisaniu z bankiem nowego harmonogramu spłat.

Rozważ to rozwiązanie, gdy twoja sytuacja finansowa ulega wyraźnemu pogorszeniu. Straciłeś pracę? Choroba drastycznie wpłynęła twoje dochody? Złóż wniosek do banku, zanim spóźnisz się z opłaceniem raty. Szybka renegocjacja umowy pozwoli ci zmniejszyć comiesięczne przelewy do akceptowalnego poziomu. Dzięki temu odzyskasz finansową stabilność i unikniesz wpisania na listę dłużników oraz drogich procedur windykacyjnych.

Definicja i cel restrukturyzacji zadłużenia

Głównym celem restrukturyzacji jest uchronienie cię przed niewypłacalnością.

Bank nie chce wysyłać do ciebie komornika. Egzekucja długów to dla każdej instytucji finansowej ostateczność, która generuje problemy i ogromne koszty. Dlatego obu stronom zależy na znalezieniu kompromisu. Zmieniając warunki spłaty, bank zyskuje gwarancję odzyskania pożyczonych pieniędzy. Ty z kolei otrzymujesz niższą ratę i szansę na bezpieczne wyjście z finansowego dołka.

Kiedy restrukturyzacja jest najlepszym rozwiązaniem?

Restrukturyzacja zadłużenia sprawdzi się najlepiej, jeśli zmagasz się z przejściowym kryzysem finansowym. Jest odpowiednia, gdy dokładnie wiesz, że twoje problemy potrwają kilka lub kilkanaście miesięcy, a ty po prostu potrzebujesz w tym czasie mniejszych obciążeń.

Wybierz tę drogę, gdy drastycznie rosną ci inne wydatki, na przykład na leczenie członka rodziny lub konieczny remont po wypadku losowym. To również idealne rozwiązanie, jeśli firma obcięła ci znaczną część premii. Złóż wniosek, dopóki wciąż dysponujesz jakimikolwiek dochodami i stać cię na regulowanie chociażby ułamka dotychczasowej raty. Jeśli bowiem zostaniesz z dosłownie zerowym budżetem, na negocjacje nowych rat może być już za późno.

Restrukturyzacja jako alternatywa dla postępowania egzekucyjnego

Restrukturyzacja to jedyne formalne narzędzie, które blokuje procedurę windykacyjną. Złóż wniosek o zmianę warunków umowy, zanim bank oficjalnie wypowie twój kredyt i skieruje sprawę na drogę sądową.

Podpisanie nowego harmonogramu zmusza instytucję finansową do wstrzymania wszelkich prawnych kroków egzekucyjnych. Zyskujesz pewność, że komornik nie zajmie twojego konta bankowego ani wynagrodzenia. Co więcej, skutecznie unikniesz doliczenia do twojego zadłużenia wysokich kosztów procesowych, odsetek karnych oraz prowizji za działania komornika.

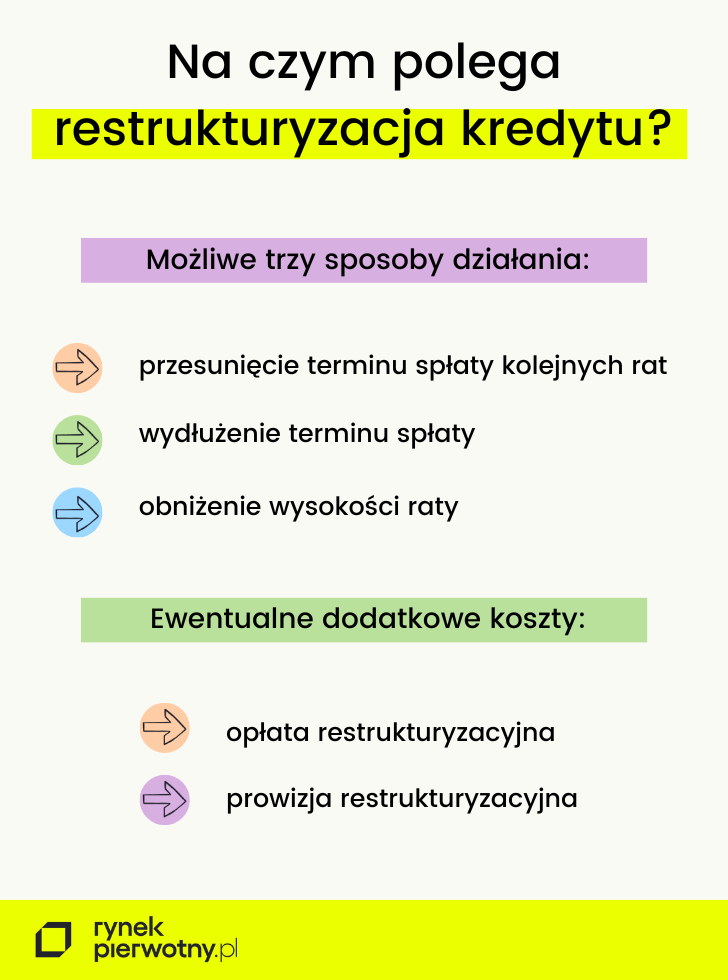

Rodzaje i sposoby restrukturyzacji kredytu w 2026 r.

Banki udostępniają kilka różnych metod na zmianę warunków umowy kredytowej. Możesz na nowo ustalić z instytucją finansową całkowity czas spłaty zadłużenia lub chwilowo zamrozić wysokość bieżących przelewów.

Prolongata terminu spłaty rat

Prolongata to oficjalne przesunięcie spłaty najbliższych rat o kilka tygodni lub miesięcy w przód. Złóż wniosek o takie odroczenie, gdy chwilowo nie dysponujesz żadną gotówką na przelew do banku.

Dzięki prolongacie zyskujesz przerwę w spłacaniu kredytu przez ściśle wyznaczony czas. Mechanizm ten różni się w zależności od oferty banku – instytucja może zawiesić ci pełną ratę kapitałowo-odsetkową lub zamrozić jedynie spłatę kapitału, nakazując ci regulowanie bieżących odsetek. Zwróć uwagę, że kwota z odroczonych miesięcy nie znika – bank po prostu doliczy ją do reszty twojego zadłużenia, odpowiednio powiększając kolejne raty po zakończeniu prolongaty.

Wydłużenie okresu kredytowania

Wydłużenie okresu kredytowania to rozpisanie twojego długu na więcej miesięcy, niż zakładała to pierwotna umowa. Złóż taki wniosek do banku, jeśli chcesz natychmiast i trwale obniżyć wysokość miesięcznego przelewu.

Rozciągnięcie harmonogramu daje szybką ulgę na co dzień, ale podnosi ostateczne koszty. Im dłużej spłacasz kapitał, tym więcej odsetek bank naliczy w ogólnym rozrachunku. Pamiętaj też o istotnym ograniczeniu – bank zgodzi się wydłużyć twoją spłatę tylko pod warunkiem, że po dodaniu nowych rat wciąż zmieścisz się w maksymalnym, narzuconym przez instytucję progu wiekowym kredytobiorcy (najczęściej jest to 70 lub 75 lat w momencie wpłaty ostatniej raty).

Obniżenie wysokości raty

Złóż wniosek o zmianę sposobu kalkulacji twojego przelewu, jeśli chcesz obniżyć ratę bez przesuwania ostatecznego terminu spłaty kredytu. Użyj tego rozwiązania, gdy masz w ręku mocne argumenty negocjacyjne, takie jak ogólny spadek stóp procentowych lub znaczny wzrost wartości twojej nieruchomości (co obniża wskaźnik LTV i zmniejsza ryzyko banku).

Mechanizm ten najczęściej polega na bezpośrednim wynegocjowaniu niższej marży bankowej. Możesz również poprosić o zmianę oprocentowania ze zmiennego na stałe lub zawnioskować o nowe, tańsze oprocentowanie stałe (jeśli masz stary, drogi kredyt). Pamiętaj jednak o zasadzie narzuconej przez KNF – polskie prawo od 2023 roku zakazuje zmiany oprocentowania ze stałego z powrotem na zmienne.

Inne formy restrukturyzacji: zmiana rat, dodatkowe zabezpieczenia, wakacje kredytowe

Zamiast wydłużać okres spłaty czy odraczać terminy, możesz połączyć wniosek z nowymi ustaleniami lub rządowymi rozwiązaniami ochronnymi.

Przejdź z systemu rat malejących na równe (annuitetowe), jeśli potrzebujesz natychmiastowego obniżenia kwoty miesięcznego przelewu i odciążenia portfela w pierwszych latach trwania umowy. Bank może również zgodzić się na obniżenie oprocentowania, jeśli zaoferujesz mu w zamian dodatkowe zabezpieczenie, na przykład w postaci hipoteki na innej nieruchomości, która należy do ciebie. Z kolei w wypadku kredytów hipotecznych zaciągniętych w polskiej walucie zbadaj możliwość skorzystania z wakacji kredytowych.

Koszty restrukturyzacji kredytu – opłaty i prowizje

Zmiana warunków umowy rzadko kiedy jest bezpłatna. Przemyśl dokładnie każdą możliwość, zestawiając korzyści z nowej raty z prowizjami i opłatami administracyjnymi, które bank pobierze od ciebie jeszcze przed zatwierdzeniem nowego harmonogramu.

Jakie koszty wiążą się z restrukturyzacją?

Najpowszechniejszym kosztem jest opłata za sam fakt przygotowania i podpisania aneksu do umowy kredytowej. Wynosi ona najczęściej od 100 do nawet 500 zł, a część banków uzależnia tę stawkę od wielkości wnoszonych zmian lub wartości pozostałego długu.

Przygotuj się na wydatki sięgające rzędu kilku procent kwoty zadłużenia, jeżeli renegocjujesz kluczowe parametry, takie jak marża czy całkowita kwota kredytu (np. przy dobieraniu gotówki do umowy). Bank potraktuje tę sytuację jako wzięcie zupełnie nowej pożyczki i zażąda nowej wyceny twojego majątku, co wymusi opłacenie pracy niezależnego rzeczoznawcy. Dodatkowo – jeżeli negocjacje wymagają wpisania nowej informacji do księgi wieczystej nieruchomości (na przykład po dodaniu kolejnego zabezpieczenia) – musisz samodzielnie opłacić stałą opłatę sądową w wysokości 200 zł za zrealizowanie wpisu.

Wpływ restrukturyzacji na całkowity koszt kredytu

Przelicz dokładnie swoje zyski, ponieważ obniżenie obecnej raty ma bezpośrednie przełożenie na to, ile pieniędzy ostatecznie zapłacisz bankowi.

Rozciągnięcie okresu kredytowania to najboleśniejszy w skutkach krok. Nawet jeśli twoja rata spadnie od razu po podpisaniu aneksu, będziesz spłacał dług przez wiele dodatkowych lat. To sprawia, że całkowity koszt kredytu rośnie – musisz zapłacić o wiele więcej odsetek od pożyczonego kapitału, a końcowa różnica sięga nierzadko dziesiątek tysięcy złotych.

Zawieszenie spłat (wakacje kredytowe lub prolongata) również powiększy twój całkowity koszt kredytu, mimo że przez chwilę nie przelewasz bankowi ani grosza. Niespłacone raty kapitałowe zostaną po prostu doliczone do pozostałego salda, przez co instytucja w nowym harmonogramie zacznie naliczać nowe odsetki od wyższej kwoty. Jedynym sposobem na obniżenie lub utrzymanie w ryzach całkowitego kosztu pozostaje obniżenie samej marży, przy zachowaniu starego okresu spłaty.

Restrukturyzacja kredytu a BIK i zdolność kredytowa

Banki nie traktują zmiany harmonogramu spłat jako zwykłej modyfikacji dokumentów. Informacja o kłopotach i restrukturyzacji zadłużenia natychmiast trafi do zewnętrznych systemów, co przez lata będzie rzutowało na twoją ocenę u kolejnych pożyczkodawców.

Wpływ restrukturyzacji na historię kredytową w BIK

Przygotuj się na znaczne obniżenie swojej zdolności kredytowej w innych instytucjach, jeśli restrukturyzujesz dług z powodu braku pieniędzy (np. wydłużając okres spłaty z braku dochodów). Analitycy potraktują to jako sygnał podwyższonego ryzyka, co utrudni ci zdobycie kolejnej pożyczki.

Pamiętaj jednak, że najgorszy scenariusz w BIK (przetwarzanie twoich negatywnych danych bez twojej zgody przez równe 5 lat po zakończeniu spłaty całego długu) musi spełnić rygorystyczne warunki wynikające z Prawa bankowego. Dotknie cię on dopiero wtedy, gdy twoje opóźnienia w spłacie przekroczą 60 dni, a bank udowodni, że skutecznie doręczył ci, a nie tylko wysłał, oficjalne zawiadomienie o zamiarze przetwarzania twoich danych.

Kiedy restrukturyzacja nie wpływa negatywnie na BIK?

Obniżenie punktacji w bazie dłużników w ogóle cię nie dotyczy, gdy renegocjujesz umowę proaktywnie, wyłącznie po to, by ciąć koszty. Kiedy jako rzetelny klient prosisz o zmniejszenie marży, przejście na raty równe lub zmianę oprocentowania na stałe, systemy bankowe traktują to neutralnie. Podobnie pozytywnie działa skrócenie okresu spłaty po nadpłaceniu kapitału – takie operacje wprost udowadniają twoją wysoką płynność finansową i budują twoją pozycję wiarygodnego konsumenta.

Zdolność kredytowa po restrukturyzacji – co trzeba wiedzieć?

Przelicz dokładnie swoje możliwości finansowe, ponieważ każda zmiana harmonogramu błyskawicznie modyfikuje twoją zdolność kredytową u innych pożyczkodawców. Nie chodzi tu o historię w BIK-u, ale o prosty stosunek twoich dochodów do miesięcznych obciążeń domowego budżetu.

Wydłużenie okresu kredytowania lub przejście na raty równe obniża twoją pojedynczą miesięczną ratę. Dla analityka z innej instytucji oznacza to, że dysponujesz większą kwotą wolnej gotówki w danym miesiącu. Paradoksalnie więc, taka restrukturyzacja (jeśli nie masz zwłoki w opłacaniu rat) może ułatwić ci wzięcie w przyszłości drobnej pożyczki lub sprzętu na raty.

Z drugiej strony, jeśli zmieniłeś raty na wyższe (malejące), by szybciej spłacić dług, twoja zdolność kredytowa spada na najbliższe miesiące.

BIK a kredyt hipoteczny - co warto wiedzieć? Sprawdź

Jak złożyć wniosek o restrukturyzację kredytu?

Zbierz niezbędne zaświadczenia o dochodach, wypełnij formularz i dostarcz go do banku, zanim na twoim koncie powstaną jakiekolwiek opóźnienia. Złożenie prośby o renegocjację umowy to bezpłatna i standardowa procedura administracyjna. Możesz ją przeprowadzić na trzy sposoby: online, przez infolinię lub podczas wizyty w placówce.

Wymagane dokumenty i informacje we wniosku

Jeśli wnosisz o restrukturyzację z powodu kłopotów finansowych, w samym wniosku musisz wyczerpująco opisać swój problem, na przykład utratę pracy, wypadek lub chorobę. Dołącz do niego odpowiednie dowody: świadectwo pracy, zaświadczenie o rejestracji w urzędzie pracy jako bezrobotny lub dokumentację medyczną. Bank poprosi cię również o sporządzenie aktualnego i pełnego zestawienia twojego miesięcznego budżetu domowego: suma wpływów netto i koszty życia.

Z kolei w przypadku, gdy negocjujesz np. obniżenie marży ze względu na lepszą sytuację życiową, proces ten przebiega zupełnie inaczej. Wtedy we wniosku wskazujesz chęć obniżenia wskaźnika LTV, czyli stosunku długu do wartości mieszkania, a kluczowym dokumentem staje się dla banku zaktualizowany, wykonany przez rzeczoznawcę operat szacunkowy potwierdzający wzrost wartości twojej nieruchomości. W tej sytuacji powinieneś przedłożyć w banku nową umowę o pracę lub zaświadczenie o zarobkach, udowadniając zwiększone dochody, które dają ci lepszą pozycję negocjacyjną.

Proces składania wniosku: oddział, online, infolinia

Skorzystaj z bankowości elektronicznej, jeśli twój bank udostępnia w systemie odpowiednią zakładkę do zarządzania kredytem. W kilku kliknięciach zmienisz tam datę spłaty, system rat z malejących na równe czy załączysz skany niezbędnych dokumentów, autoryzując dyspozycję w aplikacji mobilnej. Zadzwoń na infolinię hipoteczną, jeśli wolisz od razu ustalić szczegóły z doradcą, który podczas jednej rozmowy potwierdzi twoją tożsamość i wygeneruje odpowiedni wniosek w systemie.

Wybierz się bezpośrednio do oddziału, jeśli sprawa jest wyjątkowo skomplikowana lub wymusza dostarczenie oryginalnych dokumentów medycznych czy operatów szacunkowych. Osobista wizyta to też najlepsze rozwiązanie, gdy chcesz przeprowadzić negocjacje warunków (np. obniżenia marży). Czeka cię ona również na samym końcu całego procesu, gdyż większość banków wciąż wymaga ręcznego złożenia podpisu na wydrukowanym aneksie do umowy kredytowej.

Gdzie znaleźć wzory wniosków o restrukturyzację?

Pobierz oficjalny wniosek bezpośrednio od swojego kredytodawcy, ponieważ każdy bank ma własne wymogi formalne.

Formularz o restrukturyzację z łatwością znajdziesz w sekcji „dokumenty” lub „formularze do pobrania” na głównej stronie internetowej twojego banku. Jeśli korzystasz z bankowości elektronicznej, często nie musisz nawet drukować wzoru – system przeprowadzi cię przez interaktywny formularz. W przypadku jakichkolwiek wątpliwości poproś o wygenerowanie właściwego druku podczas rozmowy na infolinii lub odbierz go osobiście u doradcy hipotecznego w placówce.

Restrukturyzacja kredytu w poszczególnych bankach – szczegółowe oferty

Nie każdy bank podchodzi do negocjacji warunków umowy z takim samym entuzjazmem, choć podstawowe mechanizmy wszędzie wyglądają podobnie. Przed złożeniem dokumentów sprawdź, jak zorganizowany jest ten proces w największych, polskich instytucjach i z jakimi kosztami musisz się liczyć.

Restrukturyzacja kredytu w PKO BP

W PKO BP wydłużysz okres kredytowania maksymalnie do 35 lat. Bank ten oferuje jedne z najwyższych na rynku limitów wiekowych – wymaga, byś w dniu spłaty ostatniej raty nie przekroczył 75. roku życia (przy ratach równych) lub nawet 80. roku życia (przy ratach malejących). Operacja ta wymaga wizyty w oddziale, ponownego badania zdolności kredytowej i podpisania aneksu (opłata do 300 zł). Bank oferuje również komercyjne wakacje kredytowe – raz w roku możesz zawiesić spłatę jednej pełnej raty bez aneksu, składając wniosek przez iPKO. Jeśli masz poważniejsze problemy finansowe, bank indywidualnie negocjuje program restrukturyzacyjny, dopasowując harmonogram do twojego budżetu domowego.

Restrukturyzacja kredytu w Banku Pekao

Pekao S.A. pozwala wydłużyć okres spłaty, jednak trzyma się limitu 70 lat w dacie zakończenia umowy. Każda poważna zmiana harmonogramu (zmiana marży, wydłużenie spłaty) wymaga osobistej wizyty w oddziale i opłacenia aneksu. W kwestii ulgi bieżącej bank pozwala zawiesić spłatę samej części kapitałowej na okres od 1 do 3 miesięcy (o ile zapisy twojej umowy na to pozwalają), pobierając za to 150 zł prowizji operacyjnej. Przy trwałej utracie dochodów Pekao wymaga wypełnienia szczegółowego oświadczenia o stanie majątkowym, na podstawie którego negocjuje z tobą indywidualny harmonogram spłat.

Restrukturyzacja kredytu w mBanku

mBank ogranicza wiek kredytobiorcy do 67 lat na koniec okresu spłaty. Procesy są tu mocno zautomatyzowane: zmianę rodzaju rat z malejących na równe czy przejście na nowe oprocentowanie stałe załatwisz bezpośrednio w serwisie transakcyjnym (zwykle bez aneksu). Przy restrukturyzacji, w przypadku problemów ze spłatą, bank wymaga wypełnienia wniosku online o zmianę warunków spłaty. Możesz ubiegać się o wydłużenie okresu kredytowania lub zawieszenie spłaty raty kapitałowej do 6 miesięcy. Przygotuj jednak zaświadczenia o zarobkach, bo bank zawsze ponownie weryfikuje zdolność kredytową.

Restrukturyzacja kredytu w ING Banku Śląskim

ING Bank Śląski ustala maksymalny limit wieku na 75 lat w momencie zakończenia umowy. Bank oferuje komercyjne, czasowe zawieszenie spłaty samego kapitału na maksymalnie 3 miesiące (w tym czasie nadal opłacasz odsetki). Wniosek złożysz wygodnie w systemie Moje ING. W przypadku głębszych problemów finansowych musisz złożyć wniosek o restrukturyzację wraz z formularzem o sytuacji finansowej, co otwiera drogę do renegocjacji harmonogramu. Pamiętaj, że darmowy aneks w tym banku dotyczy wyłącznie sytuacji skracania okresu spłaty po nadpłaceniu kapitału – przy restrukturyzacji z powodu problemów finansowych przygotuj się na to, że bank może doliczyć standardowe opłaty operacyjne.

Restrukturyzacja kredytu w Alior Banku

Alior Bank (limit wieku do 80 lat na koniec umowy) jest bardzo elastyczny w kryzysach. W ramach restrukturyzacji bank oferuje karencję w spłacie – możesz zawiesić pełną ratę na 3 miesiące lub ratę kapitałową nawet na 6 miesięcy. Wydłużenie okresu spłaty wymaga ponownego badania zdolności i podpisania płatnego aneksu. Bank zastrzega sobie również prawo do nałożenia na ciebie dodatkowego zabezpieczenia (np. cesji praw z ubezpieczenia lub dodatkowego poręczyciela), jeśli twoja zdolność kredytowa w procesie renegocjacji okaże się zbyt niska.

Restrukturyzacja kredytu w Erste Bank Polska (dawniej Santander)

Erste Bank dopuszcza wydłużenie kredytu przy standardowym limicie wieku do 70 lat w dniu spłaty. Co ciekawe, instytucja ta jest wyjątkowo przyjazna dla starszych kredytobiorców – wspomniany limit wiekowy możesz całkowicie znieść, jeśli zdecydujesz się na wykupienie ubezpieczenia na życie z cesją na bank. Zwykłe komercyjne wakacje kredytowe (zawieszenie od 1 do 6 rat kapitałowych) wyklikasz bezpłatnie w systemie bankowości online. Jeśli jednak potrzebujesz poważniejszej restrukturyzacji z powodu utraty płynności, bank kieruje cię do Departamentu Restrukturyzacji. Na podstawie twojego oświadczenia majątkowego analityk zgadza się na wydłużenie okresu kredytowania lub kapitalizację zaległych odsetek (dopisanie ich do kwoty głównej zadłużenia i rozłożenie na nowe raty), co wiąże się z podpisaniem płatnego aneksu w placówce.

Restrukturyzacja kredytu w BNP Paribas

W BNP Paribas wydłużysz spłatę kredytu maksymalnie do momentu, w którym ukończysz 75 lat. Każda tego typu zmiana wymusza osobistą wizytę w oddziale i podpisanie płatnego aneksu. Bank posiada standardową ofertę zawieszenia spłaty raty kapitałowej. Przy poważnych wnioskach o restrukturyzację z powodu braku środków, BNP Paribas wymaga pełnego pakietu dokumentów: wyciągów z kont, oświadczenia o wydatkach domowych i potwierdzenia utraty dochodów. Na ich podstawie analityk zaproponuje ci standardowe wydłużenie harmonogramu lub dopasuje wielkość rat do twoich aktualnych zarobków.

| Nazwa Banku | Maksymalny wiek kredytobiorcy | Komercyjne wakacje kredytowe (bez aneksu/z minimalnym) | Proces restrukturyzacji i opłaty | Wnioskowanie / Wymagania dodatkowe |

|---|---|---|---|---|

| PKO BP | 75 lat (raty równe) / 80 lat (malejące) | 1 pełna rata w roku (wniosek przez iPKO) | Osobista wizyta w oddziale, płatny aneks (do 300 zł) | Ponowne badanie zdolności kredytowej |

| Bank Pekao | 70 lat | 1 do 3 miesięcy zawieszenia kapitału (150 zł prowizji) | Osobista wizyta w oddziale, płatny aneks | Szczegółowe oświadczenie o stanie majątkowym |

| mBank | 67 lat | Do 6 miesięcy zawieszenia spłaty raty kapitałowej | Serwis transakcyjny online, zazwyczaj bez aneksu | Wniosek online, weryfikacja zdolności i zarobków |

| ING Bank Śląski | 75 lat | Do 3 miesięcy zawieszenia spłaty kapitału | Płatny aneks (darmowy tylko przy skracaniu po nadpłacie) | Formularz o sytuacji finansowej, wniosek przez Moje ING |

| Alior Bank | 80 lat | 3 miesiące (pełna rata) lub 6 miesięcy (kapitałowa) | Płatny aneks przy wydłużeniu okresu spłaty | Możliwy wymóg dodatkowego zabezpieczenia (cesja/poręczyciel) |

| Erste Bank Polska | 70 lat (brak limitu przy cesji z ubezpieczenia) | 1 do 6 rat kapitałowych (bezpłatnie w systemie online) | Departament Restrukturyzacji, płatny aneks w oddziale | Oświadczenie majątkowe, możliwa kapitalizacja odsetek |

| BNP Paribas | 75 lat | Standardowe zawieszenie raty kapitałowej | Osobista wizyta w oddziale, płatny aneks | Pełen pakiet: wyciągi, oświadczenie o wydatkach, utrata dochodów |

Restrukturyzacja kredytu hipotecznego vs. gotówkowego – różnice i specyfika

Złożenie wniosku o zmianę warunków wygląda zupełnie inaczej w przypadku hipoteki na dom, a inaczej przy szybkiej pożyczce gotówkowej. Wynika to wprost z obecności dodatkowych zabezpieczeń (wpis w księdze wieczystej) oraz z samej kwoty długu. Zobacz, z jakimi procedurami zmierzysz się w obu tych sytuacjach.

Specyfika restrukturyzacji kredytów hipotecznych

Jeśli negocjujesz obniżenie marży (z powołaniem się na spadek wskaźnika LTV), będziesz musiał opłacić i dostarczyć aktualny operat szacunkowy wykonany przez rzeczoznawcę majątkowego. Jeśli z kolei wydłużasz okres spłaty, bank jeszcze raz przeliczy twoją zdolność kredytową i poprosi o aktualne zaświadczenia o zarobkach. Pamiętaj też o dodatkowych obowiązkach formalnych – każda renegocjacja kwoty czy doliczenie nowego ubezpieczenia może wymusić konieczność odpłatnej aktualizacji wpisu w Dziale IV księgi wieczystej twojej nieruchomości, za co ostatecznie ty ponosisz koszty sądowe.

Specyfika restrukturyzacji kredytów gotówkowych

Najszybszym i najczęstszym zabiegiem jest tu wydłużenie okresu spłaty. Wniosek złożysz w kilka minut przez aplikację mobilną lub infolinię. Bank rzadko prześwietla na nowo twoją zdolność kredytową – zależy mu przede wszystkim na tym, abyś nie opóźniał wpłat, ponieważ przy kredycie gotówkowym nie ma zabezpieczenia w postaci nieruchomości. Częstą, oferowaną tylko dla pożyczek ratalnych i gotówkowych formą restrukturyzacji jest też konsolidacja. Jeśli masz kilka drobnych zadłużeń w różnych bankach, jedna instytucja połączy je w jeden, tańszy produkt ze znacznie niższą i wygodniejszą w spłacie ratą miesięczną.

Restrukturyzacja kredytu a zwrot prowizji

Wcześniejsza spłata lub zmiana zasad kredytowania mogą dać ci prawo do odzyskania prowizji, którą bank pobrał na samym początku. To często kwoty sięgające od kilkuset do nawet kilkunastu tysięcy złotych, które mogą pokryć koszty całej operacji.

Wyrok TSUE a restrukturyzacja – czy przysługuje zwrot?

Odzyskasz proporcjonalną część pobranej na start prowizji, ale tylko w jednym, konkretnym przypadku. Zgodnie z przełomowym wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z 2019 roku, zwrot kosztów (w tym prowizji) należy ci się bezwzględnie w sytuacji wcześniejszej spłaty całego kredytu.

Zatem, jeśli proces restrukturyzacji polega na refinansowaniu i całkowitej spłacie dotychczasowego długu z pomocą innego banku lub gotówki – zwrot z tytułu wyroku TSUE ci przysługuje. Pamiętaj jednak o kluczowym zastrzeżeniu: orzeczenie C-383/18 dotyczy wyłącznie kredytów konsumenckich, czyli m.in. zwykłych pożyczek gotówkowych. W przypadku kredytów hipotecznych obowiązują odrębne, późniejsze wyroki, które dają podobne prawa, ale regulowane ustawą o kredycie hipotecznym. Instytucja finansowa w przypadku całkowitej wcześniejszej spłaty musi oddać ci proporcjonalną część opłat za ten okres, w którym umowa już nie obowiązuje. Jeśli jednak restrukturyzacja polega tylko na modyfikacji umowy w obecnym banku, zwrot prowizji za udzielenie kredytu cię nie obowiązuje.

Alternatywy dla restrukturyzacji zadłużenia

Zanim poprosisz bank o ratunkową zmianę umowy i obniżysz swoją zdolność kredytową, przeanalizuj inne opcje. Na rynku masz do dyspozycji darmowe rozwiązania ochronne oraz możliwość przeniesienia długu do konkurencji. Sprawdź mechanizmy, które odciążą twój portfel bez negatywnego wpływu na twoją historię w BIK.

Refinansowanie kredytu

Refinansowanie to idealna alternatywa, gdy twój obecny bank odmawia obniżenia raty czy renegocjacji marży.

Mechanizm jest prosty – nowy bank automatycznie i w całości spłaca twoje dotychczasowe zobowiązanie. Od tego momentu zaczynasz płacić raty nowej instytucji, ale już na znacznie lepszych warunkach. Operacja ta opłaca się szczególnie wtedy, gdy na rynku pojawiły się promocje na niższe oprocentowanie stałe lub gdy wzrosła twoja zdolność kredytowa, co czyni cię pożądanym klientem dla innych instytucji. Pamiętaj jednak, że cały proces przypomina ubieganie się o kredyt od zera i wymaga wniesienia opłat operacyjnych (np. za prowizję i nową wycenę mieszkania).

Wakacje kredytowe – aktualne zasady

Zamroź spłatę swojej raty, korzystając z mechanizmu wakacji kredytowych. To doskonałe rozwiązanie, jeśli problem z domowym budżetem jest tylko przejściowy (np. na czas nagłego remontu lub leczenia).

Pamiętaj jednak, że państwowe rozwiązanie w postaci ustawowych wakacji kredytowych wygasło wraz z końcem 2024 roku i obecnie, w 2026 r., nie zostało przedłużone. Zamiast tego jesteś zdany na wakacje kredytowe oferowane przez twój bank. Mechanizm ten pozwala zawiesić spłatę raty, najczęściej tylko jej części kapitałowej bez negatywnego wpływu na historię w BIK. Bank nie anuluje twoich długów, tylko po prostu przesunie zamrożony kapitał na koniec okresu kredytowania, nadal naliczając od niego odsetki.

Fundusz Wsparcia Kredytobiorców

Sięgnij po pomoc z państwowego Funduszu Wsparcia Kredytobiorców, jeśli twoja sytuacja finansowa uległa załamaniu. To najskuteczniejsze państwowe rozwiązanie na rynku. Polega ono na tym, że Bank Gospodarstwa Krajowego przez kilkadziesiąt miesięcy dopłaca do twojej raty hipotecznej maksymalnie 3000 zł miesięcznie, przelewając te środki bezpośrednio do twojego banku.

Otrzymasz pozytywną decyzję, jeśli ty lub współkredytobiorca macie oficjalny status osoby bezrobotnej albo gdy rata pochłania ponad 40 proc. waszych domowych dochodów. Trzecim kryterium jest próg dochodowy. Zgodnie ze stawkami obowiązującymi od 1 stycznia 2025 roku, pomoc przysługuje, gdy miesięczny dochód netto po odjęciu raty nie przekracza kwoty 2525 zł (dla osoby samotnej) lub 2057,50 zł na każdą osobę (w przypadku gospodarstwa wieloosobowego). Jeśli przejdziesz weryfikację, FWK wpłaci za ciebie do 3000 zł miesięcznie przez maksymalnie 40 miesięcy.

Podsumowanie – czy restrukturyzacja kredytu to dobre rozwiązanie?

Tak, w sytuacji poważnego zagrożenia płynności finansowej restrukturyzacja to jedyne rozsądne wyjście. Zamiast unikać telefonów z banku i czekać na wszczęcie procedury windykacyjnej, która ostatecznie skończy się licytacją nieruchomości i potężnymi opłatami sądowymi, lepiej przejąć kontrolę nad sytuacją. Sformalizowana zmiana warunków umowy – chociażby przez tymczasowe zawieszenie rat czy rozciągnięcie spłaty na dodatkowe lata – zatrzyma spiralę długów i da ci niezbędny czas na staniecie na nogi.

Pamiętaj jednak o kosztach ukrytych i ostrożnie wyważaj opłacalność takiego kroku. Ratunkowa restrukturyzacja to sygnał dla rynku, który skutkuje obniżeniem twojej zdolności kredytowej w bazie BIK. Zanim złożysz wniosek do swojego doradcy, sprawdź najpierw alternatywy, takie jak wakacje kredytowe czy Fundusz Wsparcia Kredytobiorców. Będą one bezpieczniejszym wariantem pomocy w najtrudniejszych życiowych chwilach.

Restrukturyzacja kredytu. Często zadawane pytania

Jakie są dokładne kryteria banków do rozpatrzenia wniosku o restrukturyzację?

Instytucja finansowa najpierw zweryfikuje powód twoich kłopotów (np. utrata pracy, spadek obrotów w firmie, ciężka choroba poparta dokumentacją medyczną). Następnie analityk sprawdzi, czy twoja nowa rata będzie możliwa do regularnego spłacania z obecnych dochodów, po odliczeniu kosztów życia. Kluczowe znaczenie ma również limit wiekowy – przy wniosku o wydłużenie okresu kredytowania banki żądają, abyś w momencie spłaty ostatniej raty nie przekroczył 70. lub 75. roku życia.

Ile czasu trwa proces rozpatrywania wniosku o restrukturyzację?

Czas oczekiwania na decyzję zależy od poziomu skomplikowania sprawy i trybu jej zgłoszenia. Proste procedury (takie jak zmiana systemu rat na równe w bankowości elektronicznej czy zwykła prolongata) zajmują zazwyczaj od 1 do 3 dni roboczych. Przy restrukturyzacji, wymagającej dostarczenia operatu szacunkowego, badania zdolności i akceptacji działu ryzyka, cały proces (aż do podpisania aneksu w oddziale) potrafi rozciągnąć się od dwóch do nawet czterech tygodni.

Czy mogę negocjować warunki restrukturyzacji z bankiem?

Tak, zwłaszcza jeśli twoja ogólna historia w banku jest bez zarzutu i nie zalegasz jeszcze z żadnymi płatnościami. Warunki takie jak długość zawieszenia kapitału, docelowa marża (przy spadku LTV) czy rozłożenie na raty dodatkowych prowizji są jak najbardziej do ustalenia. Twoja pozycja negocjacyjna rośnie, jeśli pokażesz pracownikowi działu restrukturyzacji plan na szybką naprawę swojego domowego budżetu w nadchodzących miesiącach.

Co się stanie, jeśli bank odrzuci mój wniosek o restrukturyzację?

Decyzja odmowna oznacza, że obowiązuje cię pierwotnie podpisany harmonogram. Bank odrzuci wniosek najczęściej wtedy, gdy z dokumentów finansowych wynika, że i tak nie poradzisz sobie z opłacaniem nawet pomniejszonej raty. W takiej sytuacji nie ignoruj wezwań do zapłaty – spróbuj skorzystać z państwowych rozwiązań (Fundusz Wsparcia Kredytobiorców) lub skontaktuj się ze wspólnikiem pożyczki (poręczycielem). Brak jakiejkolwiek spłaty szybko doprowadzi do wypowiedzenia umowy przez bank.

Czy restrukturyzacja kredytu walutowego (np. frankowego) jest możliwa i na jakich zasadach?

Tak, jest możliwa, ale najczęściej wiąże się ona wprost z przymusowym przewalutowaniem całego zobowiązania na polskie złote (tzw. ugoda frankowa). Banki bardzo niechętnie aneksują stare umowy na dotychczasowych, walutowych zasadach (np. bazując wciąż na stawce SARON), ponieważ same dążą do jak najszybszego wyeliminowania tych toksycznych aktywów z rynku. Propozycja restrukturyzacji od banku często zakłada przeliczenie kredytu tak, jakby od początku był on udzielony w złotówkach (lub oparcie go o stałe, wysokie oprocentowanie w PLN na start ugody).

Gdzie znajdę konkretne wzory wniosków o restrukturyzację dla mojego banku?

Oficjalne wzory znajdziesz wyłącznie na oficjalnej stronie swojej instytucji, zazwyczaj w zakładce „formularze i dokumenty” na samym dole serwisu. Unikaj korzystania z niezweryfikowanych, płatnych szablonów z internetu. Każdy bank stosuje własne, zindywidualizowane druki, i złożenie prośby na niewłaściwym formularzu poskutkuje automatycznym odrzuceniem dokumentu przez urzędnika z powodu braków formalnych.

Jakie są konsekwencje braku spłaty rat po restrukturyzacji?

Niestosowanie się do nowo wynegocjowanego, podpisanego w aneksie harmonogramu niesie za sobą błyskawiczne i nieodwracalne skutki. Bank natychmiast anuluje porozumienie restrukturyzacyjne, zażąda natychmiastowej spłaty pełnego, zaległego kapitału wraz z odsetkami karnymi i oficjalnie wypowie ci całą umowę kredytową. To bezpośredni i najszybszy wstęp do rozpoczęcia windykacji sądowej oraz oddania twojego mieszkania na licytację komorniczą.

Autorka związana z rynkiem nieruchomości od 2016 roku; zna go zarówno od strony operacyjnej, jak i komunikacyjnej - dysponuje licencją pośrednika w obrocie nieruchomościami, co przekłada się bezpośrednio na jakość i rzetelność tworzonych przez nią treści. W artykułach skupia się na tym, co dla czytelnika najważniejsze: przepisach, trendach cenowych, warunkach finansowania i zmianach prawnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)