Jakie czynniki wpływają na rynek nieruchomości?

:format(jpg)/articles/gallery/image/1583/jakie-czynniki-wplwaja-na-rynek-nieruchomosci_7329ac.jpg)

Mimo że sytuacja na rynku deweloperskim zmienia się, główne zależności pomiędzy rynkiem nieruchomości a gospodarką pozostają niezmienne. Miej je na uwadze podczas szukania okazji do inwestowania kapitału w nieruchomości i podejmowania decyzji o kredycie mieszkaniowym.

Z tego artykułu dowiesz się m.in.:

- jak rozwój gospodarczy oddziałuje rozwój rynku nieruchomości

- jak duże znaczenie dla rynku mieszkaniowego ma demografia

- czy styl życia i zmiany społeczne wpływają na sytuację w budownictwie mieszkalnym

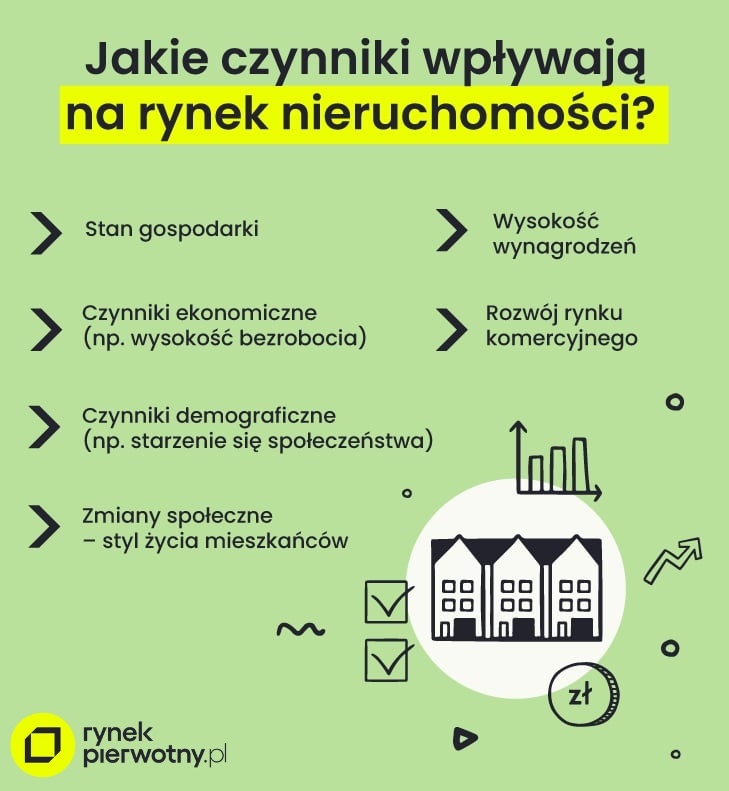

Rynek mieszkaniowy jest powiązany ze wzrostem gospodarczym. Wpływ na sytuację mają również dochody gospodarstw domowych, starzenie się społeczeństwa, styl życia, a także poszczególne segmenty rynku nieruchomości czy obszar inwestycyjny w zakresie nieruchomości przeznaczonych do prowadzenia działalności gospodarczej.

Gospodarka

Na rynek nieruchomości w Polsce bezpośrednio oddziałuje gospodarka, która też pośrednio kształtuje pomniejsze czynniki. Koniunktura gospodarcza ma udział w kształtowaniu podaży i popytu na mieszkania oraz wzajemnych potrzeb i możliwości na linii inwestor i nabywca.

Aktywność gospodarcza ludności również wpływa na obszar popytu. Bogacące się społeczeństwo dzięki wyższym dochodom może pozwolić sobie na kosztowne inwestycje mieszkaniowe. Oczywiste jest bowiem to, że banki chętniej udzielają wysokich lub długoterminowych pożyczek nabywcom nieruchomości posiadającym większe zarobki, a tym samym wyższą zdolność kredytową.

To jedna strona. Trzeba jednak pamiętać, że sytuacja może się zmienić. Wzrost cen nieruchomości oraz inflacja powodują spadek zainteresowania kredytami hipotecznymi. Oznacza to, że coraz mniej osób będzie stać na zakup własnego M. Dwie trzecie transakcji na rynku pierwotnym finansowanych jest kredytami hipotecznymi.

Odpowiedzią na inflację i słaby kurs złotego jest podnoszenie stóp procentowych. Stopy wpływają na średnie oprocentowanie, co z kolei oddziałuje na wysokość rat kredytu. Od 2015 r. stopy procentowe były na bardzo niskim poziomie, co napędzało popyt. W 2022 r. kredytobiorcy do większych rat muszą jeszcze doliczyć coraz wyższe koszty utrzymania mieszkania (czynsz, gaz itp.). Wzrost cen obserwujemy również na rynku materiałów budowlanych, co ma związek z podażą.

Równie ciekawym czynnikiem jest atrakcyjność lokalnego rynku z perspektywy inwestorów zagranicznych. Przykładowo szukając mieszkania na sprzedaż, Poznań będzie o wiele ciekawszym rynkiem dla niemieckiego kapitału ze względu na bliskość geograficzną, a także rozwój aglomeracji, aniżeli np. Białystok. To z kolei tworzy przestrzeń do kolejnych skoków cen nieruchomości.

Zobacz mieszkania na sprzedaż w Poznaniu

Polityka pieniężna ma też wpływ na ceny mieszkań. Chodzi o to, że niskie oprocentowanie lokat wymuszone przez decyzje Rady Polityki Pieniężnej w większym stopniu zachęca do inwestowania na rynku mieszkaniowym. Inflacja wpływająca na stanowisko RPP także motywuje do inwestowania w nieruchomości, zwłaszcza wtedy, gdy po jej uwzględnieniu oprocentowanie lokat jest bardzo niskie albo nawet ujemne. Z tą drugą sytuacją niestety mieliśmy do czynienia w 2020 r.

Czynniki ekonomiczne

Do czynników makroekonomicznych należy bezrobocie, które jest powiązane z tempem wzrostu PKB oraz poziom zatrudnienia i wynagrodzenia. Dane empiryczne wskazują, że zmiany cen polskich lokali mieszkalnych oraz domów nawet w 70-80% uzależnione są od wahań stopy bezrobocia.

To właśnie lepsza od oczekiwanej sytuacja rynku pracy w II-IV kw. 2020 r. powstrzymała duże spadki cen mieszkań. Popyt mieszkaniowy wspomogła również 3-krotna obniżka stóp procentowych w 2020 r. Powiązana ze stopami NBP stawka WIBOR, wpłynęła ujemnie na oprocentowanie kredytów hipotecznych.

Czynniki demograficzne – starzenie społeczeństwa

W gospodarce nie możemy pominąć czynników społecznych i społeczno-ekonomicznych. Jednym z nich jest demografia. Według prognoz Eurostatu, za 30 lat liczba ludności Polski zmniejszy się o 10 proc. W perspektywie najbliższej dekady prawdopodobnie nastąpi znaczny wzrost liczby osób powyżej 60. roku życia, połączony z niskim wskaźnikiem dzietności.

Główny Urząd Statystyczny podaje, że w 2020 r., tak jak i w poprzednich latach wzrosła liczba mieszkańców w wieku 60 lat i więcej. Widać też zróżnicowanie na poziomie regionalnym. W 2020 r. 26,4 proc. seniorów zamieszkiwało dwa województwa – mazowieckie i śląskie.

W związku ze starzeniem się społeczeństwa na rynku wtórnym pojawią się duże mieszkania, które są trudne do utrzymania przez osoby starsze. Seniorzy dość często będą sprzedawać swoje mieszkania, kupować i zamieniać na mniejsze lokale lub decydować się na wynajem.

Zmiany demograficzne i społeczno-ekonomiczne, to również emigracja (czasowa lub stała) oraz sytuacja rodzinna, a więc liczba osób w gospodarstwie domowym i rozwody.

Zmiany społeczne – styl życia mieszkańców

Istotną zmienną wpływającą na kształt rynku nieruchomości w Polsce (w tym przypadku hamująco) jest zmiana modelu i stylu życia. Młodzi ludzie podejmują decyzję o zakupie mieszkania i zaciągnięciu kredytu hipotecznego, jak również decyzje o charakterze matrymonialnym, często później niż miało to miejsce 10-20 lat temu.

Poszukiwanie mieszkania lub domu dla rodziny schodzi na dalszy plan. Wiele osób decyduje się kupić nieruchomość z myślą o własnych potrzebach. Firmy deweloperskie, banki, a także instytucje rządowe zdążyły już zauważyć, że wiele osób decyduje się na życie w pojedynkę. Single stanowią liczną grupę nabywców nowych mieszkań, a najczęściej kupują mieszkania dwupokojowe lub kawalerki.

Czynnikiem społeczno-ekonomicznym, o którym warto wspomnieć, jest rozwarstwienie społeczeństwa pod względem wysokości zarobków. Ludność stopniowo bogaci się, jednak wciąż widać dysproporcje zarobkowe między poszczególnymi zawodami i wewnątrz tych grup. Oznacza to, że przybywa osób zamożnych, lecz zmiany wśród najliczniejszej klasy średniej (przez część socjologów traktowanej jako iluzoryczną) zachodzą stosunkowo powoli.

Wysokość dochodów, ale i rodzaj umowy wiąże się ze zdolnością kredytową, a ta wpływa na popyt. Kolejną kwestią są różnice w wysokości dochodów w odniesieniu do województwa i wielkości miasta.

Wynagrodzenie a ceny mieszkań

Obserwujemy związek między przeciętnym miesięcznym wynagrodzeniem brutto a średnimi cenami metra kwadratowego w największych miastach. Według GUS-u najwyższe przeciętne miesięczne wynagrodzenia brutto w sektorze przedsiębiorstw w I-III kw. 2021 r. było w województwie mazowieckim. Wynagrodzenie wyższe niż średnio w Polsce występowało również w województwach: dolnośląskim, pomorskim i małopolskim. Na warszawskim rynku średnie ceny mkw. w lutym 2022 r. były również najwyższe, podobnie jak w Krakowie, Gdańsku i Wrocławiu.

W 2020 r. najgorsza dostępność mieszkań w miastach na prawach powiatu pod względem metrażu możliwego do kupienia za średnie wynagrodzenie netto była w Sopocie, Świnoujściu, Gdyni, Warszawie, Gdańsku i w Krakowie.

Warunki mieszkaniowe są zróżnicowane. Jeśli mowa o liczbie mieszkań na 1000 mieszkańców, to najlepiej wypadają zarówno największe miasta (np. Warszawa, Kraków i Wrocław), jak i mniejsze (Kołobrzeg, Sopot).

Rynek komercyjny

Czynnikiem, który wpływa na nieruchomości w Polsce, jest dynamiczny rozwój sektora nieruchomości komercyjnych. Chodzi między innymi o nowoczesne centra handlowe kolejnych generacji, biurowce i magazyny.

Nieruchomości komercyjne coraz częściej mają kształt szeroko zakrojonych kompleksów, co szczególnie widać w dużych miastach. Odgrywają istotną rolę w kreowaniu współczesnego rynku mieszkaniowego i popytu na nieruchomości.

Potencjalni klienci deweloperów często są bowiem zainteresowani zakupem mieszkań położonych blisko dużych kompleksów biurowych i galerii handlowych. Z drugiej strony, trzeba jednak pamiętać o tym, że inwestycje komercyjne stanowią pewną konkurencję dla deweloperów szukających dogodnych gruntów pod zabudowę.

Podsumowanie

Jak widać, jest wiele pomniejszych czynników wypływających na rynek nieruchomości mieszkaniowych. W pewnym stopniu oddziałują one na kształt i liczbę transakcji. Do tego dochodzą liczne zależności, np. poziom wynagrodzenia, stopy procentowe i ceny nowych mieszkań wpływają na zdolność kredytową i popyt.

Wymieniliśmy przede wszystkim te najbardziej przewidywalne. Patrząc w postepidemiczną przyszłość, nie wolno w prognozach zapominać o grupie trudnych do przewidzenia zmiennych. Przykład pandemii koronawirusa potwierdził, że niektóre zmiany są praktycznie niemożliwe do dostrzeżenia z dużym wyprzedzeniem.

Content designerka, copywriterka i UX writerka. Tworzy głównie treści o tematyce nieruchomości, kredytów i marketingu internetowego. Autorka m.in. artykułów i e-booków, w których prostym językiem wyjaśnia trudne zagadnienia.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/9452/o-co-pytac-dewelopera_2026-01_1_cover_27ee1a.png)

:format(jpg)/articles/gallery/image/4439/07-01_mieszkanie-bezczynszowe_cover_f2e8c0.png)

:format(jpg)/articles/gallery/image/12604/06-26_kiedy-ubezpieczyc-nowe-mieszkanie_cover_cde952.png)

:format(jpg)/articles/gallery/image/12610/06-22_najczestsze-bl%C4%99dy-przy-ubezpieczeniu-mieszkania_cover_a8d941.png)