Mieszkania droższe niż w szczycie hossy 10 lat temu

Data publikacji: 17.01.2019, Data aktualizacji: 11.03.2019

Średnia ocen 4/5 na podstawie 14 głosów

:format(jpg)/articles/gallery/image/10481/93584b.jpg)

Pojawiło się światełko w tunelu dla osób, które dały się „wrobić” w drogie mieszkania. Ci którzy kupowali w okresie pierwszego boomu na rynku nieruchomości około 10 – 12 lat temu, dziś często nie mogą zyskownie sprzedać swoich mieszkań. Teraz jednak jest szansa, by uwolnili się od ciążącej nieruchomości, a często także od kredytu pozostałego do spłaty. Mieszkania mocno drożeją. Na niektórych rynkach ceny przekroczyły już maksyma z czasów górki cenowej.

Okres, o który chodzi, obejmuje lata 2006 – 2008. Był to czas, gdy po wejściu do Unii Europejskiej, Polacy zyskali dostęp do łatwiejszych kredytów – w tym – reklamowanych jako tanie i bezpieczne – kredytów we frankach szwajcarskich. Dość łagodna polityka kredytowa banków, liberalne podejście do zabezpieczeń, możliwość kredytowania nawet powyżej 100 proc. wartości nieruchomości – wszystko to przełożyło się na uformowanie mocnego popytu na rynku nieruchomości. W efekcie, w obliczu niedostatecznej podaży mieszkań, ceny zaczęły rosnąć bardzo dynamicznie – nieomal z tygodnia na tydzień.

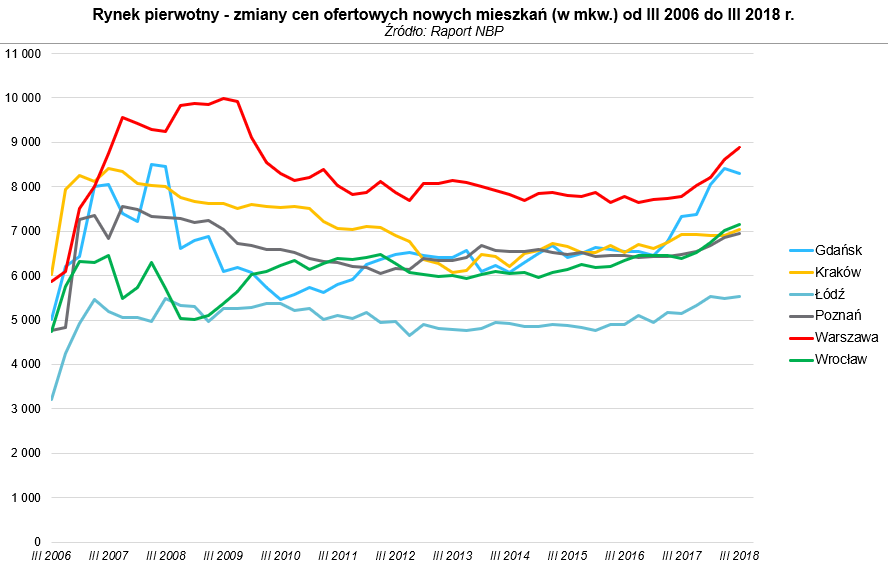

Z danych NBP wynika, że w III kw. 2006 ceny nowych mieszkań w Warszawie wynosiły średnio 5600 zł, by po niespełna dwóch latach (w II kw. 2008) podskoczyć aż do ponad 8600 zł/mkw., a więc o aż o ponad 53 procent. W Krakowie w tym samym okresie mieszkania „zanotowały” wzrost cen o ponad 1200 zł/mkw. W III kw. 2006 płacono tam przeciętnie 6800 zł/mkw., by w II kw. 2008 płacić już ponad 8000 zł.

W taki sposób uformowała się górka, czy też bańka cenowa, która później pękła. Niestety niemały był w tym udział pośredników kredytowych i mieszkaniowych, którzy utwierdzali klientów, że należy kupować jak najszybciej, bo mieszkania będą już „tylko droższe”.

Wielu dało się złapać na ten lep i przyspieszało decyzje zakupowe, stawiając nawet na tzw. dziury w ziemi, tym samym jeszcze dmuchając bańkę cenową. W końcu jednak miraż wiecznego wzrostu pękł, a zaczęło się to wraz z ogólnoświatowym kryzysem, który przecież miał swą genezę na rynku nieruchomości.

Wtedy bardzo wielu właścicieli mieszkań zaliczyło bolesne lądowanie, bowiem ich nieruchomości dosięgnęła głęboka przecena. Najmocniej traciły tzw. apartamenty, a więc rzekomo mieszkania segmentu premium, ale i w segmencie popularnym przeceny były znaczne.

O ile? Przykład Warszawy: wg NBP cenowe maksimum zostało osiągnięte tu w II kw. 2008, gdy za metr kwadratowy nowego mieszkania płaciło się średnio 8611 zł. Najniższe wartości cenowe po tym maksimum były w stolicy w IV kw. 2012 roku, gdy metr kwadratowy kosztował 6466 zł. Tak więc mieszkania staniały średnio o 25 proc. W Krakowie minimum wg danych NBP wyniosło 5700 zł, czyli o ponad 21 proc. niżej, w porównaniu do wartości najwyższych.

Podobne przeceny dotyczyły większości rynków. Co taka sytuacja oznaczała dla właścicieli nieruchomości? Oczywiście to, że stawały się one niesprzedawalne – tzn. kwota za ich zbycie byłaby niższa niż kwota kupna. To szczególnie uciążliwy scenariusz dla osób, które kupiły swoje mieszkania na kredyt. Tacy właściciele nie mogli ze środków ze sprzedaży często pokryć zobowiązania kredytowego. pozostałego do spłaty. Byli więc niejako „uwiązani' do swoich mieszkań. Ratunkiem często pozostawał jedynie rynek najmu.

Nowa bańka cenowa?

Obecnie ceny zaczynają zrównywać się a nawet powoli przekraczać maksima sprzed 10 – 12 lat. Przykładem takiego rynku jest Szczecin. Szczyt górki cenowej z pierwszej dekady XXI wieku przypadał tu na rok 2008, na IV kw., kiedy to za mieszkania płaciło się u średnio 5663 zł/mkw. Obecnie (III kw. 2018, a więc prawie dokładnie 10 lat później) mieszkania kosztują tu 5677 zł.mkw. Tak więc – choć minimalnie – ceny są jednak wyższe. To pierwsza taka sytuacja na tym rynku od 10 lat.

W większości największych miast ciągle jednak płaci się mniej niż 10 – 12 lat temu, choć często minimalnie. Przykład Warszawy, gdzie obecnie za nowe mieszkanie zapłacimy 8560 zł/mkw. Drożej było tylko o 10 zł/mkw. i tylko w IV kw 2007 roku. Wtedy za 1 mkw. płaciło się w Warszawie 8571 zł. Do maksimów sprzed 10 lat zbliżają się też stawki we Wrocławiu i Łodzi. W stolicy Dolnego Śląska aktualnie za 1 mkw. nowego mieszkania trzeba zapłacić 6750 zł. Drożej było jedynie na początku 2007 roku, kiedy 1 mkw. kosztował 7000 zł. W Łodzi obecne przeciętne stawki wynoszą 5365 zł/mkw. W IV kw. 2007 było o około 200 zł więcej.

Nie na wszystkich rynkach jednak ceny ze szczytu górki są zbliżone do obecnych. Duży dystans dzieli poziomy cen w Krakowie. Tutaj w III kw. 2007 za 1 mkw. płacono 8000 zł. Obecnie stawki są ciągle aż o 1100 zł niższe. W Poznaniu różnica wynosi około 700 zł. W szczycie górki mieszkania kosztowały tam 7500 zł/mkw. Obecnie jest to 6800 zł.

Analitycy i uczestnicy rynku spodziewają się, że w tych miastach, w których stawki jeszcze nie są na poziomie sprzed 10 – 12 lat, w trakcie obecnej hossy osiągną te maksima, a nawet je przekroczą. Wszystko dlatego, że rynek nadal jest rozpędzony, a rekordowo niskie stopy procentowe, które przekładają się na tani kredyt ciągle mocno kreują koniunkturę.

Czy więc mamy do czynienia z koleją bańką cen? Na takie pytanie niełatwo odpowiedzieć. To, co odróżnia obecny popyt od tego sprzed lat to jednak dynamika wzrostów. W tamtym okresie mieszkania, tak jak dziś z roku na rok, drożały nieomal z miesiąca na miesiąc. Inaczej też niż obecnie – popyt nie jest aż tak istotnie kreowany agresywną akcją kredytową banków i łatwo dostępnym pieniądzem na kredyt. Co prawda obowiązują rekordowo niskie stopy procentowe, ale za to na kredytobiorców nałożono nowe obostrzenia, których nie było 10 lat temu. Przede wszystkim dotyczą one posiadania minimalnego wkładu własnego. Surowiej określa się też zdolność kredytową. O tym, że obecny popyt może mieć „zdrowsze” podstawy mówią też dane makroekonomiczne dotyczące poprawy kondycji finansowej Polaków i wzrostu pensji oraz lepszej relacji ich wysokości do cen mieszkań.

Marcin Moneta - dziennikarz z Wrocławia. Od wielu lat obserwuje i opisuje rynek nieruchomości. Główne zainteresowania to rynek najmu mieszkań oraz nieruchomości komercyjne.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)