Kredyt u dewelopera — alternatywa do kredytu hipotecznego?

Z tego artykułu dowiesz się:

- czym jest kredyt deweloperski,

- czym różni się od "tradycyjnego" kredytu w banku,

- jakie są wady i zalety tego rozwiązania.

Czym jest kredyt u dewelopera?

Po serii podwyżek stóp procentowych i rekomendacji Komisji Nadzoru Finansowego, skutkującej podwyższeniem buforu, który banki muszą uwzględniać przy ocenie zdolności kredytowej, otrzymanie kredytu na zakup nieruchomości stało się znacznie trudniejsze. W takiej sytuacji alternatywą może na pierwszy rzut oka wydawać się kredyt deweloperski (kredyt mieszkaniowy), który umożliwia zakup mieszkania z rynku pierwotnego.

Czy deweloper może udzielić kredytu na mieszkanie?

Kredyt u dewelopera umożliwia wyłącznie zakup nieruchomości na rynku pierwotnym. Wbrew nazwie, kredyt nie jest jednak finansowany bezpośrednio przez dewelopera — w rzeczywistości takiego kredytu udziela bank współpracujący z firmą deweloperską. Warto mieć świadomość, że zgodnie z przepisami, do udzielania kredytów hipotecznych na zakup nieruchomości osobom fizycznym upoważnione są w Polsce jedynie banki i SKOK-i.

Wyjątkiem jest kredyt dla osoby prawnej; w takiej sytuacji kredytu mogłaby udzielić również inna instytucja finansowa. Większość kredytów hipotecznych jest jednak zaciągana przez osoby fizyczne, a nie firmy czy jednostki samorządu terytorialnego.

Deweloper pełni zatem funkcję pośrednika. Dzięki temu, że współpracuje z bankiem, może jednak wynegocjować dla klienta nieco korzystniejsze warunki podpisania umowy. Warto mieć zresztą świadomość, że nawet jeśli firmy deweloperskie mogłyby bezpośrednio udzielać kredytu kupującym, to raczej nie byłoby to dla nich zbyt opłacalne rozwiązanie. Co więcej, sami deweloperzy często zaciągają w bankach zobowiązania na finansowanie realizowanych inwestycji; wielu nie miałoby zatem nawet wystarczających środków, by udzielać kredytu nabywcom.

Jakie wymagania trzeba spełnić, starając się o kredyt u dewelopera?

Zakup mieszkania na kredyt hipoteczny przy pośrednictwie dewelopera może wydawać się alternatywą do kredytu z banku — zwłaszcza przy obecnych wymogach wyliczania zdolności kredytowej. W praktyce jednak "kredyt od dewelopera" również wymaga posiadania odpowiedniej zdolności kredytowej, na takich samych zasadach, co przy zobowiązaniu zaciąganym bezpośrednio w banku. Tym samym, jeśli ktoś miał nadzieję, że kredyt deweloperski pozwoli mu na zaciągnięcie wyższej kwoty zobowiązania niż w banku, to niestety — może poczuć się rozczarowany.

Jakie są różnice między kredytem u dewelopera a tradycyjnym kredytem?

Czym w takim razie różni się pożyczka "od dewelopera" (a raczej: za jego pośrednictwem; to nie deweloper udziela kredytu) od kredytu bezpośrednio w banku? Wbrew pozorom, kredyt deweloperski może mieć jednak pewne zalety dla klientów.

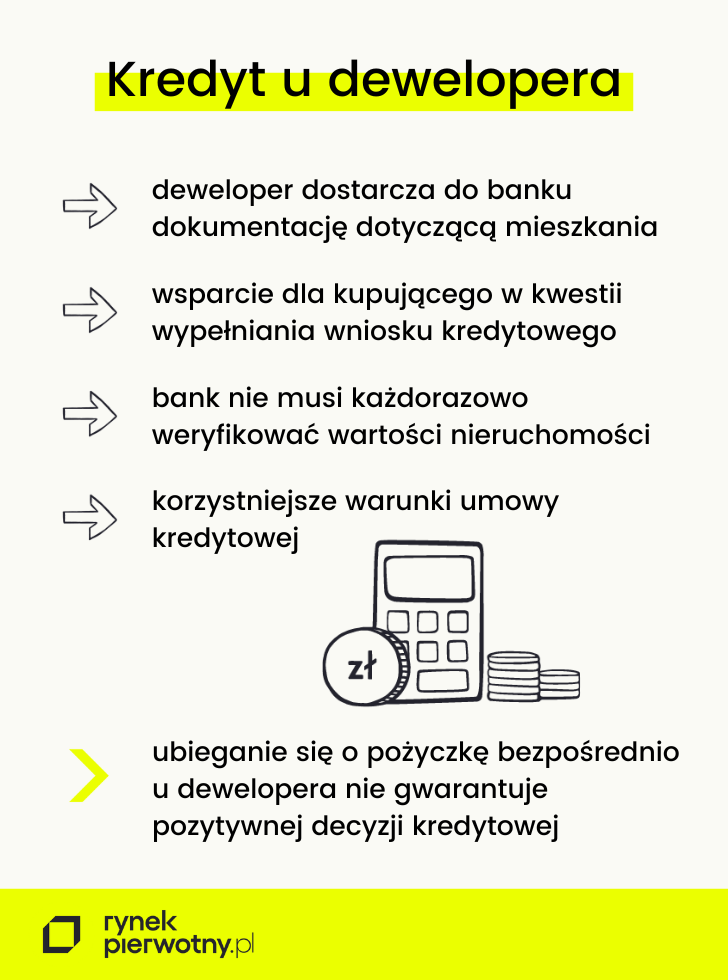

Po pierwsze — to deweloper dostarcza do banku dokumentację dotyczącą mieszkania, kupujący nie musi już tego robić. Ponadto potencjalny kredytobiorca otrzymuje od dewelopera wsparcie również w kwestii wypełniania wniosku kredytowego; warto jednak pamiętać, że przy zaciąganiu zobowiązania bezpośrednio w banku klient również może otrzymać wsparcie — tyle że od doradcy kredytowego.

Bank nie musi również każdorazowo weryfikować wartości nieruchomości, co zdecydowanie przyspiesza cały proces związany z nabyciem mieszkania.

Najważniejsza różnica, z punktu widzenia kredytobiorcy, dotyczy jednak nie formalności czy wsparcia merytorycznego, a potencjalnie korzystniejszych warunków umowy kredytowej. Ze względu na to, że deweloper jako pośrednik zapewnia bankowi sporą liczbę nowych klientów, ma szansę negocjować w ich imieniu nieco bardziej atrakcyjne warunki zaciągnięcia zobowiązania.

Klient indywidualny ma zazwyczaj znacznie mniejszą "siłę przebicia". Zaciągnięcie kredytu u dewelopera pozwoli również uniknąć sytuacji, w której wniosek o kredyt zostanie przez bank odrzucony z powodu małej wiarygodności dewelopera czy niektórych przyczyn formalnych.

Z drugiej strony, osoby zainteresowane uzyskaniem kredytu na zakup nieruchomości przy pomocy dewelopera muszą mieć na uwadze, że firma deweloperska zazwyczaj współpracuje tylko z jednym bankiem — co jednocześnie ogranicza przyszłemu kredytobiorcy pole wyboru. Biorąc pod uwagę fakt, że i tak dana osoba musi mieć odpowiednią zdolność kredytową, może się okazać, że zaciągnięcie kredytu bezpośrednio w banku, nawet jeśli nie współpracuje on z deweloperem, będzie ostatecznie korzystniejsze.

Aby skorzystać z kredytu deweloperskiego, należy spełnić warunki analogiczne do tych wymaganych przy udzielaniu kredytu przez bank; ubieganie się o pożyczkę bezpośrednio u dewelopera nie gwarantuje lepszej oferty kredytowej ani pozytywnej decyzji kredytowej.

Czy to rozwiązanie się opłaca? Zalety i wady

Największą zaletą uzyskania kredytu na zakup nieruchomości przy pomocy dewelopera jest możliwość uzyskania nieco bardziej atrakcyjnych warunków kredytowych; istotne jest też wsparcie firmy w przygotowaniu wniosku kredytowego i dostarczeniu niezbędnych dokumentów. To rozwiązanie może być opłacalne dla osób, które po raz pierwszy będą kupować lokal mieszkalny i mają na tyle wysoką zdolność kredytową, że mogłyby zobowiązanie zaciągnąć we wszystkich bankach, ale liczą na to, że deweloper wynegocjuje korzystniejsze warunki.

Niewątpliwą wadą jest natomiast ograniczone pole wyboru (deweloper współpracuje na ogół z jednym bankiem) i fakt, że i tak niezbędne jest posiadanie odpowiedniej zdolności kredytowej.

Często zdarza się, że po podpisaniu umowy deweloperskiej (dokumentu, na podstawie którego bank zyskuje pewność, że deweloper zobowiązuje się przeniesienia praw do konkretnej nieruchomości na kredytobiorcę) bank z różnych powodów odrzuca wniosek o kredyt. Sytuacja ta jest niezwykle problematyczna, gdyż zawarcie takiej umowy w formie aktu notarialnego jest równocześnie zobowiązaniem do zakupu i zapłaty. Zakup mieszkania na rynku pierwotnym za pomocą kredytu hipotecznego udzielonego przez dewelopera zmniejsza to ryzyko.

Podsumowanie

Kupując mieszkanie od dewelopera, należy dokładnie przemyśleć formę finansowania inwestycji. Kredyt u dewelopera może na pierwszy rzut oka wydawać się atrakcyjną alternatywą dla kredytu zaciąganego bezpośrednio w banku. W rzeczywistości jednak między kredytem "zaciąganym u dewelopera" a kredytem bankowym jest stosunkowo mało różnic. Dodatkowo warto pamiętać, że nie wszyscy deweloperzy oferują swoim klientom pośrednictwo w negocjowaniu warunków zobowiązania.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE: