Gotowiec inwestycyjny: co to jest i jak znaleźć gotowiec inwestycyjny?

:format(jpg)/articles/gallery/image/11244/nieruchomo%C5%9Bci.jpg)

Inwestycyjny potencjał nieruchomości jest niepodważalny. W treści niektórych ogłoszeń widnieją nawet konkretne wyliczenia, pokazujące ile można zarobić na mieszkaniu przeznaczonym do wynajmu. Czy ma to realne podstawy? Gdzie można znaleźć tzw. gotowce inwestycyjne? Podpowiadamy.

Nie jest tajemnicą, że rynek nieruchomości obecnie to rynek sprzedającego. Hossa rozpędza się do czerwoności, wielu uważa nawet, że to przełomowy moment, że w mieszkaniówce powstała bańka cenowa, która wkrótce pęknie. Czy tak jest w istocie, ciężko jednoznacznie powiedzieć.

Nie ulega jednak wątpliwości, że mieszkania drożeją niezwykle dynamicznie, a za zakupami w dużym stopniu stoją kupujący w celach inwestycyjnych. Na rynku pierwotnym najbardziej drożeją mieszkania w Warszawie.

Co to jest gotowiec inwestycyjny?

Za takim sformułowaniem kryje się inwestycja w nieruchomość, która nadaje się do natychmiastowego wynajmu długo- lub krótkoterminowego. Gotowcami inwestycyjnymi są nie tylko mieszkania, ale też domy, lokale usługowe, działki czy obiekty budowlane przeznaczone do późniejszego generowania dochodu pasywnego. Każda z wymienionych nieruchomości ma zapewniać stały przypływ środków finansowych. Może być wynajmowana lub dzierżawiona na określonych warunkach.

Gotowce inwestycyjne to nieruchomości, które charakteryzują się zwykle wyższym standardem niż te standardowe. Nabywca nie musi przeprowadzać w zakupionym lokum remontu, wymieniać instalacji czy przeprowadzać innych prac. Z nieruchomości można od razu korzystać. Nabywca nie musi jej dostosowywać do swojego planu inwestycyjnego. Tym samym może liczyć na zysk od razu po zakupie. Mieszkania inwestycyjne znajdują się zazwyczaj w bardzo atrakcyjnych lokalizacjach. Najczęściej są położone w dużych miastach będących ośrodkami akademickimi.

Gotowce inwestycyjne w Warszawie

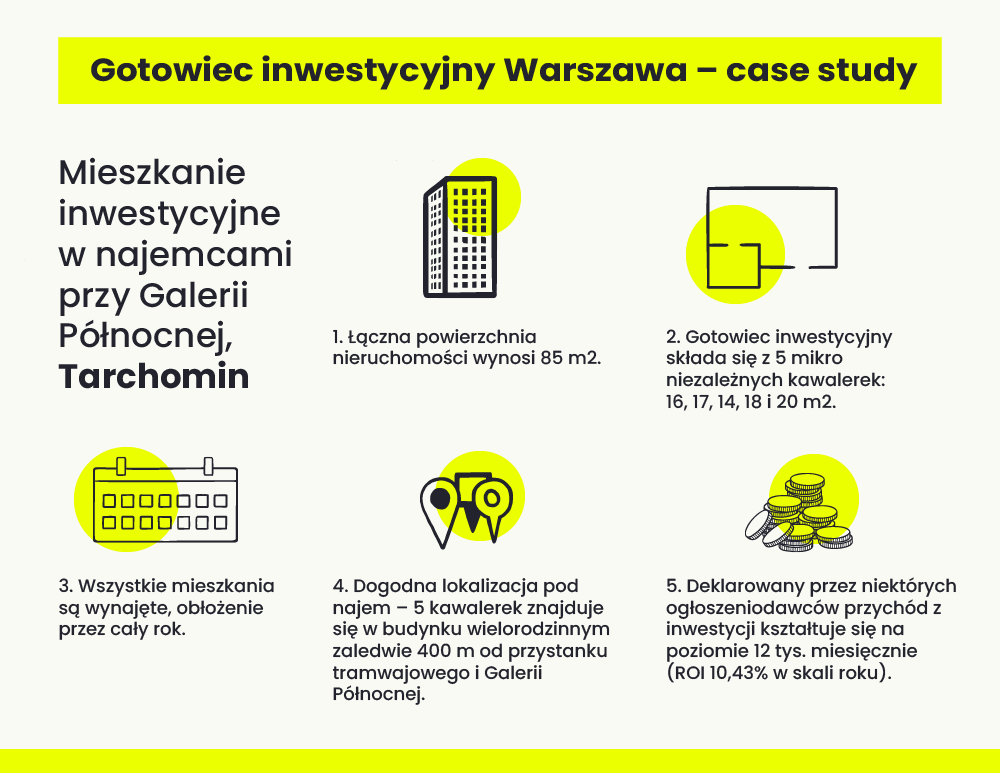

Na warszawskim rynku nieruchomości znajduje się coraz więcej ofert dotyczących mieszkań przeznaczonych do natychmiastowego wynajmu. Gotowce inwestycyjne w Warszawie zyskują obecnie na popularności. Szczególnym zainteresowaniem wśród studentów cieszą się mikrokawalerki usytuowane m.in. w pobliżu popularnych ośrodków akademickich i rozbudowanej infrastruktury miejskiej. Ze względu na metraż takie mieszkania przypominają akademiki. W rzeczywistości to odrębne nieruchomości, które coraz częściej wybierają osoby studiujące i ceniące sobie prywatność.

Sprawdź nowe mieszkania w Warszawie

Gotowce inwestycyjne we Wrocławiu

Mieszkania przeznaczone do natychmiastowego wynajmu są z reguły usytuowane w prestiżowych lokalizacjach. Większość z nich znajduje się w ścisłym centrum lub niewielkiej odległości od serca miasta. Dzieli je dystans 20-minutowego spaceru od wrocławskiego rynku. Niektóre oferty wskazują na to, że gotowiec inwestycyjny we Wrocławiu może generować przychód w wysokości ok. 7 tys. miesięcznie. W przypadku niektórych inwestycji rentowność ma wynosić 9% (ROI 9%).

Sprawdź nowe mieszkania we Wrocławiu

Gotowce inwestycyjne w Katowicach

Coraz więcej ogłoszeń pojawia się również na katowickim rynku nieruchomości. Inwestycja w gotowiec inwestycyjny w Katowicach może być opłacalna, ale pod pewnymi warunkami. Przede wszystkim warto zwrócić uwagę na nieruchomości położone w zrewitalizowanych dzielnicach, które oddalone są w niewielkiej odległości od centrum miasta. Najlepiej zainwestować w mieszkanie inwestycyjne wykończone pod klucz lub po generalnym remoncie. Na lokalnym rynku można znaleźć ogłoszenia, które wskazują na rentowność ok. 7%.

Sprawdź nowe mieszkania w Katowicach

Sprawdź również oferty:

- inwestycyjne mieszkania na sprzedaż Gdańsk,

- inwestycyjne mieszkania na sprzedaż Szczecin,

- inwestycyjne mieszkania na sprzedaż Poznań,

- inwestycyjne mieszkania na sprzedaż Łódź.

Gotowiec inwestycyjny – czy warto?

Jak już wspomniano wcześniej, ogłoszeniodawcy słusznie podkreślają potencjał nieruchomości. Nabycie jej za gotówkę bądź z dużym jej udziałem stanowi jedno z kół zamachowych aktualnego popytu. Czy warto lokować środki w zakup gotowca inwestycyjnego? Wiele zależy od lokalizacji oraz standardu nieruchomości.

Inwestorzy, którzy trzymają pieniądze na lokatach bądź w obligacjach, dążą od pewnego czasu do wyjścia z nieopłacalnych instrumentów. Znaczący wpływ miała na to wysoka inflacja i rekordowo niskie stopy procentowe, w tym oprocentowanie lokat bankowych. Rozpędzony rynek najmu przynosi godziwe zyski, co potwierdził zresztą Narodowy Bank Polski:

Inwestycja mieszkaniowa (nie uwzględniając kosztów transakcyjnych) nadal była krótkookresowo opłacalna (opłacalność liczona jako różnica stóp procentowych). Przy założeniu średniej wysokości czynszu możliwego do uzyskania w Warszawie i 6M, rentowność inwestycji mieszkaniowej nadal była wysoka względem oprocentowania lokaty bankowej, nieco niższa względem rentowności 10-letnich obligacji skarbowych i pozostała zbliżona do stopy kapitalizacji uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu umożliwia finansowanie kosztów kredytu przychodami z najmu.

Czy więc sprzedający słusznie przekonują nas, że nieruchomości to inwestycyjny gotowiec? Niektórzy, by to uwiarygodnić, publikują w treści ogłoszenia wyliczenia rocznej stopy zwrotu z najmu, powołując się na rzekome czynsze za takie mieszkania w okolicy. Zwrot rzędu 6 – 8 proc. rocznie wydaje się świetną perspektywą. Gdzie jednak jest haczyk?

Cóż – można powiedzieć, że papier przyjmie wszystko. W teorii wiele rzeczy prezentuje się wyśmienicie, w tzw. realu jednak okazuje się, że nie jest już tak kolorowo. Wystarczy niedoszacowanie koszty remontu, by nasz zwrot był mniejszy. Po drugie – przecież inwestycja mieszkaniowa obliczona jest na wiele lat. Nawet jeśli uda się wypracować zakładany zwrot w jednym roku, co dalej? Tego nie wie nikt. A jeśli będziemy zarządzać nieruchomością nieudolnie, nie dbać o nią i nie zyskiwać nowych najemców?

A może przeszarżujemy oczekiwaniami czynszowymi? Jak widać, potencjalnych możliwości rozwoju sytuacji jest nieskończenie wiele. Z oczywistych więc względów gotowce inwestycyjne po prostu nie istnieją. To tylko haczyk marketingowy, chyba że ktoś – tak jak w systemie condo – podpisze z nami umowę gwarantującą nam przez określony czas, określony zwrot, i z tej umowy się wywiąże – wtedy możemy powiedzieć, że rzeczywiście zysk był gwarantowany (i dotrzymany).

Tyle że takie umowy najczęściej gwarantują stopę zwrotu tylko przez kilka lat, a później jest to uzależnione od sytuacji rynkowej, po drugie jest tam cały szereg innych warunków, z którymi warto się zapoznać, by nie być zaskoczonym (np. kwestie remontów nieruchomości i nakładów na nie).

Czynniki ryzyka

Na koniec jednak, zamiast snuć beletrystyczne scenariusze, przytoczymy kilka obiektywnych czynników ryzyka, które mogą zachwiać rentownością inwestycji mieszkaniowej.

- Stopy procentowe – to oczywiście najważniejszy, bezpośrednio przekładający się na rentowność element – dla tych, którzy finansowali zakup nieruchomości kredytem. Wyższe raty kredytów, to mniejsza zyskowność inwestycji pod wynajem, podwyżka czynszu najmu poskutkuje natomiast mniejszą konkurencyjnością oferty. Podwyżki stóp procentowych pośrednio będą dotyczyć także inwestorów za gotówkę. Ewentualny wzrost stóp może bowiem przyhamować popyt na mieszkania, a więc wpłynąć na spadek cen. Ewentualne pęknięcie bańki cenowej albo głębsza korekta spowodują, że przez jakiś czas zablokowana będzie sprzedaż mieszkania bez realizacji straty finansowej. Z kolei tańsze mieszkania pociągają za sobą mniejszy popyt ze strony najemców i większą presję na obniżki czynszów najmu.

- Nadpodaż na rynku najmu – wg niektórych już mamy z nią do czynienia. Duża część kupujących w największych miastach inwestuje w mieszkania pod – najbardziej zyskowny – najem krótkookresowy/noclegowy. Gdzieś jednak jest granica zapotrzebowania. Choć turystów i gości w polskich miastach nie brakuje, wystarczy, że osłabnie fala imigracji ze wschodu, by popyt na noclegi i ogólnie na mieszkania do wynajęcia drastycznie się zmniejszył. Wg wielu komentatorów/ekspertów szczyt imigracji z tego kierunku mamy już za sobą.

- Demografia/struktury społeczne – tendencje demograficzne są „przeciwnikiem" rynku nieruchomości. Wynika z nich, że w perspektywie kilkudziesięciu lat popyt na mieszkania, zwłaszcza większe, będzie istotnie malał. Spada dzietność, społeczeństwo się starzeje, ubywa ludności. Oczywiście – częściowo te negatywne tendencje neutralizuje imigracja, ale nadal one występują – przy czym są bardziej istotne na mniejszych rynkach mieszkaniowych.

Gotowiec inwestycyjny: podsumowanie

Podane przykłady nie wykluczają ryzyka związanego z rentownością takiej inwestycji. Warto jednak dostrzec czynniki pozytywne mogące działać długofalowo. Gotowiec inwestycyjny – co to znaczy? W dużym uproszczeniu to mieszkanie lub apartament, który jest przygotowany na wynajem długo- lub krótkoterminowy. Jeśli ma generować zysk, nieruchomość powinna być wykończona pod klucz lub wyremontowana i kompleksowo wyposażona. Z reguły gwarantuje dochód pasywny tylko przez kilka lat, później rentowność inwestycji zależy od wielu czynników m.in. sytuacji rynkowej.

Dziennikarka i redaktorka specjalizująca się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)