Na czym polega przewalutowanie kredytu walutowego? Zasady i opłacalność

:format(jpg)/articles/gallery/image/356/02-27_przewalutowanie-kredytu__10f351.png)

Przewalutowanie kredytu hipotecznego to jedna z dróg, aby obniżyć ryzyko walutowe i ustabilizować ratę. Nie zawsze jednak jest opłacalne – koszty prowizji, zmiana stawki referencyjnej oraz kurs mogą podnieść twoje całkowite zobowiązanie. Sprawdź, kiedy przewalutowanie kredytu walutowego ma sens, jakie kroki warto podjąć i jak wyglądają warunki w poszczególnych bankach. Dowiedz się, na co zwracać uwagę, aby świadomie podjąć decyzję, czy warto przewalutować kredyt.

Przewalutowanie kredytu hipotecznego – najważniejsze informacje

- Przewalutowanie kredytu hipotecznego polega na przeliczeniu kwoty pozostałej do spłaty z obcej waluty na polskie złote.

- Na skutek przewalutowania zmienia się podstawa oprocentowania z zagranicznego wskaźnika (np. LIBOR) na polski WIBOR. Często skutkuje to wzrostem wysokości raty. Przed zawarciem aneksu dokładnie zapoznaj się więc z propozycją nowych warunków spłaty kredytu.

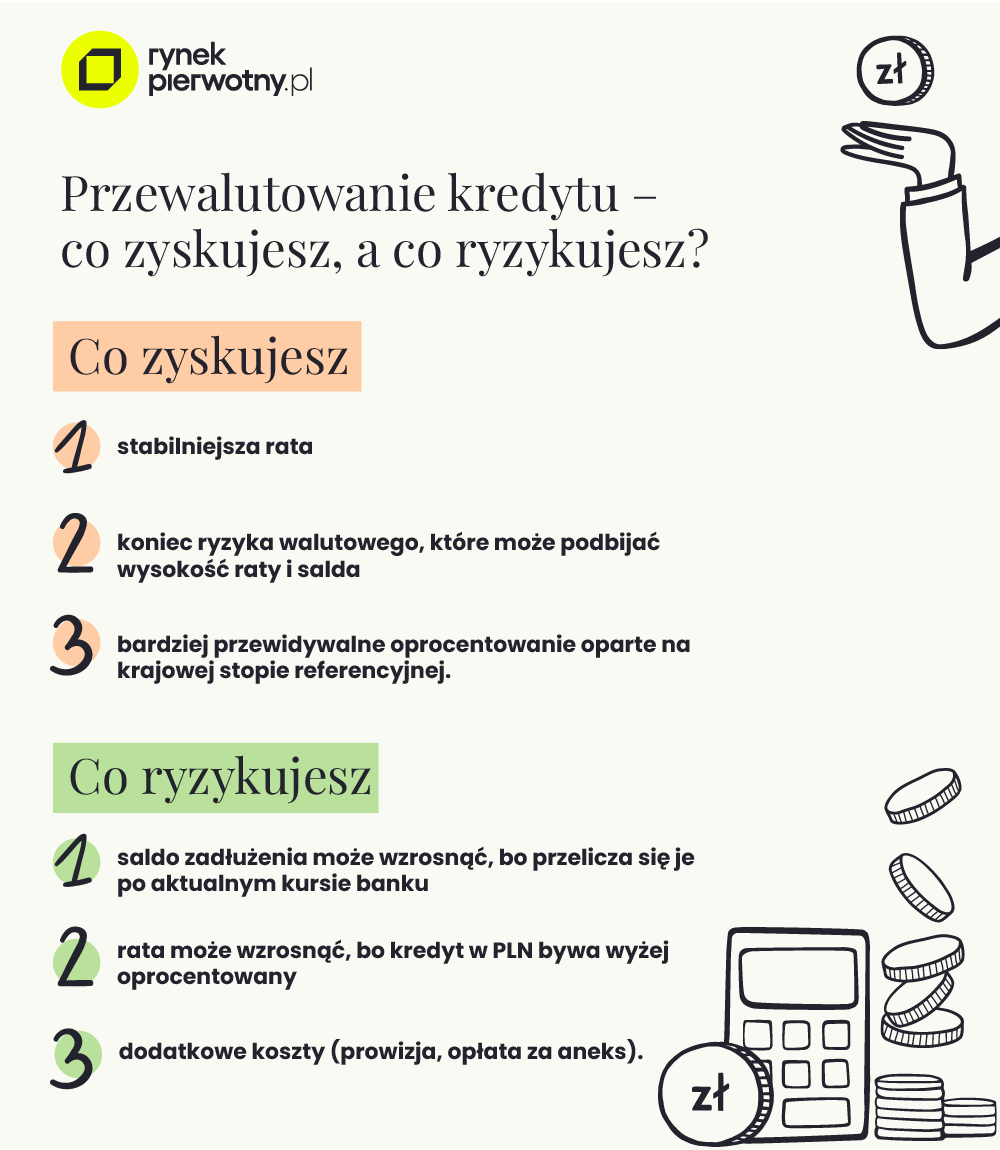

- Przewalutowanie kredytu pozwala uwolnić się od ryzyka walutowego. Nie musisz się wtedy obawiać, że rata wzrośnie z powodu wahań kursów obcej waluty.

Na czym polega przewalutowanie kredytu hipotecznego?

Przewalutowanie kredytu to operacja bankowa, w ramach której bank na twój wniosek zmienia walutę zaciągniętego wcześniej kredytu w obcej walucie (np. we frankach szwajcarskich – CHF, czy w euro) na złotówki.

W momencie przewalutowania bank przelicza pozostałe do spłaty saldo zadłużenia według aktualnego kursu waluty, który obowiązuje w danym dniu. Od tego momentu spłacasz swój kredyt w złotówkach, a jego oprocentowanie nie jest już oparte o zagraniczny wskaźnik referencyjny (jak SARON dla franka), lecz o polski WIBOR.

Przewalutowanie kredytu wiąże się z całkowitą zmianą warunków umowy. Zmienia się nie tylko waluta zadłużenia i płatności rat, ale również stawka bazowa oprocentowania. Ma to bezpośredni wpływ na wysokość twoich przyszłych zobowiązań.

Przewalutowanie kredytu pozwala wyeliminować ryzyko kursowe, ale jednocześnie wprowadza ryzyko związane ze zmianami stóp procentowych w Polsce. Podstawy prawne do modyfikacji umowy i przewalutowania daje ustawa z dnia 29 sierpnia 1997 r. – Prawo bankowe.

Jak otrzymać kredyt walutowy? Sprawdź

Kiedy przewalutowanie się opłaca – zalety i wady

Główną zaletą przewalutowania kredytu jest to, że pozwala ci całkowicie wyeliminować ryzyko walutowe. Uwolnisz się od niepewności związanej z wahaniami kursu franka czy innej waluty. Wysokość raty i całego zadłużenia przestaje zależeć od sytuacji na globalnych rynkach finansowych, co daje ci poczucie stabilności i przewidywalności budżetu domowego.

Największym ryzykiem związanym z przewalutowaniem kredytu jest wysoki bieżący kurs waluty, jaki bierze pod uwagę bank. Przelicza on na złote znacznie wyższy kapitał niż pierwotna kwota zaciągniętego kredytu.

Jeśli zmienisz walutę z CHF na PLN, przejdziesz z niskich stóp procentowych (wskaźnik SARON) na polski WIBOR. Może to spowodować, że nowa, złotówkowa rata będzie wyższa niż dotychczasowa w obcej walucie.

>

>

Jakie opłaty wiążą się z przewalutowaniem kredytu?

Przewalutowanie kredytu może wiązać się z dodatkowymi kosztami. Bank traktuje tę operację jako zmianę warunków umowy, co uprawnia go do pobrania stosownych opłat. Pierwszym kosztem jest prowizja za samo przeprowadzenie operacji, która zazwyczaj wynosi od 0,5 do 1,5 proc. kwoty kapitału pozostałego do spłaty. W ostatnich latach większość banków zrezygnowała jednak z tej opłaty w przypadku przewalutowania kredytu frankowego.

Drugą opłatą jest koszt sporządzenia aneksu do umowy kredytowej. Najczęściej banki pobierają kilkaset złotych.

Nie zapominaj również o ukrytym koszcie, jakim jest spread walutowy. Bank przelicza zadłużenie po swoim kursie sprzedaży waluty, który jest wyższy od kursu rynkowego. Różnica ta, czyli spread, stanowi dodatkowy koszt operacji, który powiększa nowe saldo zadłużenia w PLN. W efekcie po przewalutowaniu płacisz wyższą ratę i ponosisz większe łączne koszty finansowania. Im wyższy spread, tym więcej tracisz.

Procedura przewalutowania krok po kroku

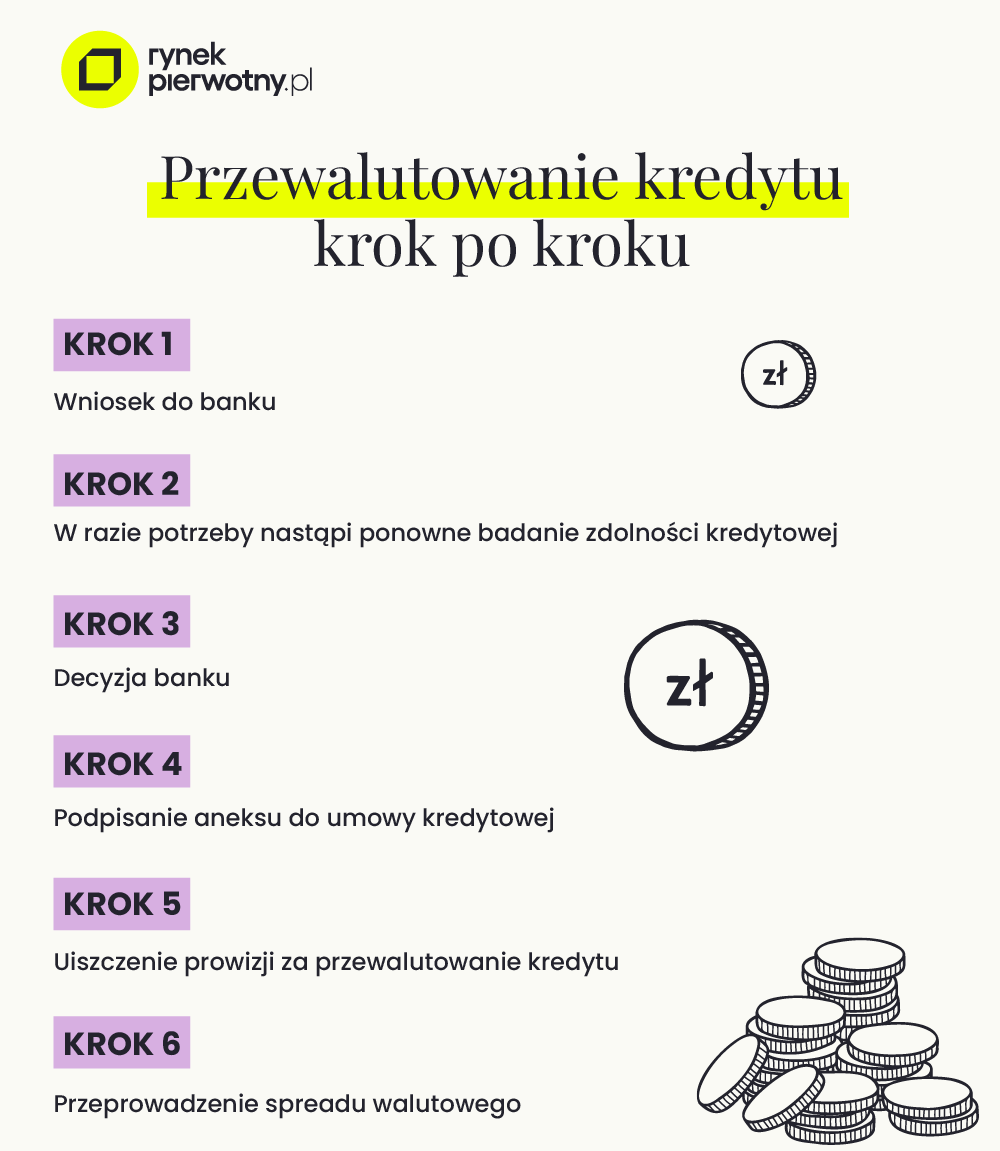

Aby zmienić walutę kredytu:

Złóż wniosek o przewalutowanie kredytu.

- Formularz otrzymasz w oddziale banku lub pobierzesz z jego strony internetowej.>

- Poczekaj na ocenę zdolności kredytowej: zmiana oprocentowania może wpłynąć na wysokość raty, dlatego banki często ponownie oceniają zdolność kredytową. Chcą w ten sposób upewnić się, czy będziesz w stanie regulować nowe, potencjalnie wyższe zobowiązanie.

- Odbierz decyzję i sprawdź warunki: po analizie bank przedstawi ci decyzję oraz szczegółowe warunki, na jakich może przewalutować twój kredyt, w tym kurs przeliczenia, nową marżę i stawkę WIBOR.

- Podpisz aneks do umowy kredytu: jeśli akceptujesz warunki, ostatnim krokiem jest podpisanie aneksu do umowy kredytowej, który formalnie zmienia walutę kredytu. Od tego momentu będziesz spłacać kredyt w złotówkach..

Kredyt we frankach: przewalutowanie kredytu w bankach

Każdy bank ma własną politykę dotyczącą przewalutowania. Wiele z nich, w odpowiedzi na orzecznictwo sądowe, proponuje programy ugód. Są one formą restrukturyzacji zadłużenia, często połączoną z przewalutowaniem.

Bank Millennium – warunki, opłaty, ugody frankowe

Bank Millennium proponuje konwersję kredytu frankowego na złotówki, w taki sposób, jakby od początku był kredytem w PLN. Stosuje uproszczoną procedurę przewalutowania i bierze pod uwagę średni kurs NBP dla CHF z dnia poprzedzającego dzień publikacji. Bank nie pobiera żadnych opłat za przewalutowanie kredytów frankowych ani za aneks.

W Millennium możesz także przewalutować kredyt zawarty w innej walucie niż CHF – np. EUR, GBP czy USD. W takim przypadku zapłacisz jednak 200 zł za aneks do umowy.

mBank – procedura, ugoda frankowa

Przewalutowanie w mBanku również najczęściej odbywa się w ramach programu ugód dla posiadaczy kredytów frankowych. Bank przelicza walutę po średnim kursie NBP lub kursie sprzedaży mBanku z godziny 14:50. Bierze pod uwagę opcję, która jest dla ciebie korzystniejsza.

Aby przewalutować kredyt bankowy w mBanku, umów się na spotkanie z doradcą w dowolnym oddziale i złóż wniosek o przewalutowanie. Otrzymasz propozycję warunków przewalutowania i wysokości nowej raty, a następnie bezpłatnie podpiszesz aneks. Nie zapłacisz też prowizji za zmianę waluty, a dodatkowo bank pokryje koszty aktualizacji wpisów w księdze wieczystej.

Po przewalutowaniu będziesz spłacać kredyt złotówkowy zgodnie z nowym harmonogramem spłaty. Bank wyliczy ratę kredytu według zmiennego oprocentowania na podstawie wskaźnika WIBOR 3M.

W mBanku możesz również przewalutować kredyt w obcej walucie na złotówki w ramach standardowej procedury umownej. Bank zmienia wtedy walutę po średnim kursie NBP z dnia, w którym podpiszesz aneks. Za sporządzenie aneksu pobiera opłatę w wysokości 100-500 zł.

Santander – opłata za przewalutowanie, warunki, czy się opłaca

Santander również proponuje w ramach ugody przewalutowanie kredytu frankowego na złotówki tak, jakby od początku była to umowa kredytowa w złotych. Kwotę pozostałą do spłaty przelicza z CHF na PLN na podstawie średniego kursu NBP z dnia przewalutowania. Jeśli skorzystasz z jej propozycji, nie poniesiesz żadnych opłat ani prowizji.

Z Santander Banku możesz również przewalutować kredyty zaciągnięte w innej walucie niż frank szwajcarski. Bank nie pobiera opłat za przewalutowanie ani za aneks, jeśli zmienisz walutę na złote. Gdy natomiast przewalutujesz kredyt na inną obcą walutę, prowizja wyniesie 1 proc. od kwoty przewalutowania.

PKO BP – kalkulator ugód, warunki przewalutowania

PKO BP przewalutuje kredyty frankowe w ramach programu ugód, opartego na propozycji Komisji Nadzoru Finansowego. Przelicza walutę według kursu średniego NBP i nie pobiera prowizji za przewalutowanie.

Możesz również przewalutować kredyt hipoteczny w obcej walucie na złotowy w ramach standardowej procedury umownej. Zapłacisz wtedy prowizję 0,8 proc. od kwoty aktualnego zadłużenia oraz 150 zł za aneks.

ING Bank Śląski – mediacje, warunki przewalutowania

W ING możesz przewalutować na polskie złote kredyt indeksowany nie tylko do franków, lecz także euro lub dolarów. Jest to możliwe w procesie mediacji przed Sądem Polubownym przy Komisji Nadzoru Finansowego (KNF). Bank nie pobiera żadnych opłat ani prowizji za przewalutowanie kredytu hipotecznego.

W ING przewalutujesz jeden kredyt zaciągnięty na własne cele mieszkaniowe. Skorzystasz z mediacji bez względu na to, czy umowa zawarta z bankiem dotyczy zakupu mieszkania z rynku pierwotnego, czy wtórnego. ING przeliczy twój kredyt w taki sposób, jakby od dnia uruchomienia był zobowiązaniem w polskiej walucie.

ING Bank Śląski odrzuci twój wniosek, jeśli:

- wypowiedział twoją umowę kredytu,

- przeprowadzi analizę twojej sytuacji finansowej i uzna, że masz niewystarczającą zdolność kredytową,

- masz już podpisaną umowę o mediacje kredytu hipotecznego w innym banku,

- wnioskujesz o przewalutowanie już spłaconego zobowiązania,

- twój kredyt hipoteczny służył w jakiejkolwiek części do konsolidacji innych celów niż mieszkaniowe.

Szczegółowe warunki przewalutowania kredytu hipotecznego w ING Banku Śląskim poznasz w trakcie mediacji w trybie zdalnym – z udziałem mediatora KNF. Aby rozpocząć ten proces, wszyscy kredytobiorcy powinni zawrzeć indywidualną umowę mediacji na stronie banku lub w bankowości internetowej Moje ING.

Gdy mediacji się zakończą, bank zadzwoni do ciebie, aby ustalić termin spotkania w placówce ING, w trakcie którego podpiszesz ugodę i aneks do umowy kredytowej.

Czy można przewalutować kredyt po kursie z dnia podpisania umowy? Unieważnienie umowy kredytowej

To jedno z najczęściej zadawanych pytań przez frankowiczów. Banki zwykle nie godzą się na przewalutowanie kredytu we frankach po kursie z dnia podpisania umowy. Takie rozwiązanie jest dla nich skrajnie niekorzystne. Możesz się o nie ubiegać niemal wyłącznie na drodze sądowej, gdy złożysz wniosek o unieważnienie umowy kredytowej lub jej „odfrankowienie”.

Jeśli sąd prawomocnie uzna, że klauzule waloryzacyjne w umowie są niedozwolone, kredyt można rozliczyć tak, jakby od początku był w złotówkach. Natomiast przy ugodzie z bankiem albo zwykłym przewalutowaniu najczęściej przelicza się go po aktualnym kursie.

Przewalutowanie kredytu we frankach – case study

Kilkanaście lat temu ogromną popularnością cieszyło się zaciąganie kredytów hipotecznych we frankach. Działo się tak ze względu na to, że w tamtym czasie kredyt złotówkowy był mniej opłacalny – wskaźnik LIBOR CHF był w tamtym czasie znacznie niższy niż WIBOR, co przekładało się również na niższą wysokość raty kredytu.

Warto mieć też świadomość, że w okresie największej popularności kredytu frankowego (czyli w latach 2004-2005) osoby, które decydowały się na kredyt w obcej walucie, nie musiały uzyskiwać dochodów w tej walucie. Tym samym, przynajmniej teoretycznie, bardziej opłacało się spłacać kredyt we frankach.

Stosunkowo niewielu kredytobiorców brało jednak wtedy pod uwagę ryzyko walutowe, czyli ryzyko znacznego wzrostu kursu danej waluty. Tak się jednak stało, a kurs franka szwajcarskiego ostatecznie stał się niemal dwukrotnie wyższy w porównaniu do lat 2006-2008. To doprowadziło z kolei do sytuacji, w której frankowicze (a przynajmniej wielu z nich) przestali być w stanie spłacać swoje zobowiązania.

Podobnie jak w przypadku przewalutowania dowolnego kredytu, tak i przy kredycie w CHF przewalutowanie następuje po kursie z dnia operacji. Jeśli wartość franka względem złotówki spada, przewalutowanie może być opłacalne. Problem polega na tym, że obecnie mamy do czynienia raczej z sytuacją, gdy spada wartość złotówki.

Z kolei przewalutowanie kredytu z franka na złotówki po kursie z dnia podpisania umowy zazwyczaj nie jest możliwe. Między innymi takie zapisy doprowadziły do sytuacji, w których kredytobiorcy zaczęli skarżyć się na nieuczciwe zapisy w umowach, co prowadziło do podejmowania kroków prawnych przeciwko bankom.

Z drugiej zaś strony niektóre banki decydują się na zawarcie ugody z klientem, którego kredyt został udzielony we frankach – osoby posiadające kredyt w tej walucie powinny zatem śledzić politykę swojego banku w tej kwestii.

Alternatywy dla przewalutowania kredytu frankowego

Alternatywą dla przewalutowania zobowiązania we frankach może być odfrankowienie kredytu – frankowicz może powołać się na klauzule niedozwolone w umowie, wprowadzające mechanizm denominacji lub indeksacji w sposób niezgodny z prawem. Kredytobiorca spłaca wtedy kredyt jako złotowy, oprocentowany tak jak kredyt zaciągnięty we frankach.

Możliwe jest również dążenie do unieważnienia umowy kredytowej. W takim wypadku kredytobiorca wprawdzie nadal musi spłacić zaciągnięte zobowiązanie, ale bez kwoty odsetek i opłat wynikających z indeksacji.

W 2023 roku wydano „przełomowe” orzeczenie TSUE, stawiające kredytobiorców na uprzywilejowanej pozycji wobec banków. Chodzi o fakt, że od momentu wydania orzeczenia sąd nadzorujący postępowanie egzekucyjne może z urzędu badać potencjalnie nieuczciwy zapis w umowie. Jest to świetna wiadomość dla kredytobiorców, ponieważ oznacza ona uproszczenie i skrócenie postępowań sądowych.

Oczywiście, sąd nadal bierze pod uwagę indywidualne przypadki i zapisy w umowie, ale proces jest zdecydowanie bardziej płynny (choć nie koniecznie szybszy z uwagi na fakt brakującej liczby specjalistów w tej dziedzinie).

Kiedy warto rozważać przewalutowanie kredytu - podsumowanie

W przypadku kredytów frankowych alternatywą dla standardowego przewalutowania są programy ugód oferowane przez banki lub droga sądowa. Przed podjęciem ostatecznej decyzji skorzystaj z kalkulatora bankowego i skonsultuj się z doradcą finansowym.

Przewalutowanie kredytu – najczęściej zadawane pytania

Co to jest przewalutowanie kredytu hipotecznego?

Przewalutowanie kredytu hipotecznego to operacja zmiany waluty zobowiązania, np. z franków szwajcarskich na polskie złote. Wiąże się z przeliczeniem salda zadłużenia po bieżącym kursie i zmianą stopy oprocentowania.

Czy przewalutowanie frankowego kredytu się opłaca?

Opłacalność przewalutowania zależy od indywidualnej sytuacji, w tym kursu waluty zaciągniętego kredytu oraz warunków, jakie bank zaproponował w ramach ugody lub standardowej procedury.

Jakie opłaty należy uwzględnić?

Główne koszty to prowizja za przewalutowanie (zwykle 0,5-1,5 proc. salda), opłata za aneks do umowy oraz koszt spreadu walutowego ukryty w kursie przeliczenia.

Jak przebiega procedura w banku?

Procedura rozpoczyna się od złożenia wniosku, następnie bank weryfikuje zdolność kredytową, przedstawia warunki, a po ich akceptacji strony podpisują aneks do umowy kredytowej.

Czy można przewalutować po kursie z dnia podpisania umowy?

Dobrowolne przewalutowanie w banku odbywa się po kursie bieżącym; przeliczenie kredytu po kursie historycznym jest możliwe do osiągnięcia niemal wyłącznie na drodze sądowej w wyniku unieważnienia umowy.

Analityk rynku, socjolog, były pracownik agencji badawczej, autor z przeszło 10-letnim doświadczeniem; specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu; pisanie artykułów poprzedza głębokim researchem, a skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika. Z portalem RynekPier.

Ekspert rynku kredytów hipotecznych z ponad 15-letnim doświadczeniem zdobytym w wiodących polskich bankach, gdzie odpowiadał zarówno za sieci sprzedaży, jak i rozwój produktów hipotecznych. Kilka lat pracował również w branży konsultingowej uczestnicząc w projektach transformacji biznesowej i technologicznej sektora finansowego.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)