Co warto wiedzieć o programie Bezpieczny Kredyt 2%?

Średnia ocen 4/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/12311/bezpieczny-kredyt-2-proc-pula-lokali_a9f269.jpg)

Po „Bezpieczny Kredyt 2%” ustawiła się już w bankach kolejka chętnych. Eksperci portali RynekPierwotny.pl i GetHome.pl sprawdzili, ile mieszkań i domów oferują im firmy deweloperskie działające w największych aglomeracjach.

Z tego artykułu dowiesz się m.in.:

- kto może skorzystać z programu Bezpieczny Kredyt 2%

- jakie warunki należy spełnić, aby skorzystać z dopłat do rat

- jak duża jest oferta deweloperów dla chcących skorzystać z programu

- Kilka miesięcy temu prognozowaliśmy, że „Bezpieczny Kredyt 2%” zrobi na rynku furorę. Ten nowy rządowy program ma bowiem liczne zalety. Zwracaliśmy też jednak uwagę na jedną, ale za to bardzo groźną wadę – może on skutkować wzrostem cen mieszkań. Zwłaszcza tam, gdzie są one jeszcze stosunkowo tanie. Wygląda na to, że obie te prognozy się sprawdzają – mówi Marek Wielgo ekspert portali RynekPierwotny.pl i GetHome.pl.

Już pierwszego dnia, w którym „Bezpieczny Kredyt 2%” pojawił się w ofercie banków, zainteresowanie nim wykazało ponad 10 tys. osób.

Bank Gospodarstwa Krajowego (BGK), który zarządza programem poinformował, że wnioski kredytowe można obecnie składać w pięciu bankach:

- PKO Banku Polskim,

- Banku Pekao,

- Alior Banku,

- VeloBanku,

- SGB Banku.

Niewykluczone, że w kolejnych miesiącach dołączą do nich kolejne, m.in. Bank Polskej Spółdzielczości (BPS), Bank Ochrony Środowiska (BOŚ), Santander Bank Polska i mBank.

Gdzie opłaca się najbardziej wziąć „Bezpieczny Kredyt 2%”?

Szczegóły oferty banków uczestniczących w programie poznamy w najbliższych dniach, zwłaszcza jeśli chodzi o wyliczenie zdolności kredytowej. Oczywiście kluczowa jest cena kredytu. Zależy ona od marży banku (nie może być wyższa niż w kredytach udzielanych poza programem), która jest stałym elementem oprocentowania, ale też od prowizji czy ewentualnie ubezpieczeń, np. mieszkania czy na życie. Oznacza to, że oferty poszczególnych banków mogą się różnić. Warto więc porównać RRSO, czyli Rzeczywistą Roczną Stopę Oprocentowania, która uwzględnia wszystkie koszty związane z kredytem. W praktyce RRSO wyniesie od niespełna 5% do niespełna 6%.

Najlepiej poprosić doradę kredytowego o pomoc w wyborze optymalnej oferty. Różnice, czasem dość znaczne, mogą wszak dotyczyć także zdolności kredytowej wyliczanej przez poszczególne banki.

Przez 10 lat „Bezpieczny Kredyt 2%” będzie spłacany w formule malejących rat kapitałowo-odsetkowych. Po zakończeniu dopłat będzie można przejść na spłatę annuitetową, ale nie powinno to zwiększyć obciążenia budżetu domowego kredytobiorcy, bo zmniejszy się zadłużenie. Ustawa umożliwia wydłużenie okresu spłaty o 5 lat.

Te zasady są takie same we wszystkich bankach

Jednakowe we wszystkich bankach są natomiast ogólne zasady dotyczące „Bezpiecznego Kredytu 2%”. Są one bowiem określone ustawowo. I tak:

- w dniu składania wniosku nie można mieć przekroczonego 45 roku życia (w przypadku małżeństw warunek ten musi spełnić jedno z małżonków);

- program jest adresowany do osób, które kupują swoje pierwsze mieszkanie lub dom jednorodzinny (albo go budują); dotyczy to obydwojga małżonków; wyjątek stanowi sytuacja, gdy małżonek zbył mieszkanie jeszcze przed zawarciem małżeństwa, a drugi z małżonków nie posiada i nigdy nie posiadał nieruchomości;

- mieszkanie może być kupione zarówno na rynku pierwotnym, jak i wtórnym; w grę wchodzi też zakup działki i budowa domu;

- nie ma znaczenia cena m kw.;

- dopłata do kredytu na minimum 15 lat ma trwać maksymalnie 10 lat;

- maksymalna kwota kredytu w przypadku singla wynosi 500 tys. zł, zaś dla małżeństw lub rodziców z dzieckiem – 600 tys. zł; przy czym singlowi do wykorzystania maksymalnej wartości dotowanego kredytu potrzebny jest dochód netto na poziomie 7-8 tys. zł miesięcznie, a w przypadku rodziny „2+1” analogiczny próg dochodowy to 9-10 tys. zł netto.

- wkład własny nie może przekraczać 200 tys. zł.

Warto też wiedzieć, że zaciągając „Bezpieczny Kredyt 2%” w PKO Banku Polskim, Banku Pekao, Alior Banku, a w przyszłości także w Santander Bank Polska, można nie mieć wkładu własnego. Banki te uczestniczą bowiem w programie „Kredyt bez wkładu własnego”. Trzeba jednak wziąć pod uwagę, że państwo zagwarantuje maksymalnie 20% ceny zakupu, a wysokość gwarancji wkładu własnego nie może przekraczać 100 tys. zł. Tak więc ci, którzy nie mają żadnych oszczędności na wkład własny, muszą znaleźć mieszkanie lub dom z ceną poniżej 500 tys. zł.

Ale uwaga! Ministerstwo Rozwoju i Technologii wydało interpretację, w myśl której w przypadku połączenia „Bezpiecznego Kredytu 2%” z gwarancją wkładu własnego nie obowiązuje limit ceny metra kwadratowego. To bardzo ważne, gdyż tego typu limit, który normalnie jest stosowany w programie „Kredyt bez wkładu własnego”, znacznie zawęziłby pole poszukiwań na rynku mieszkaniowym.

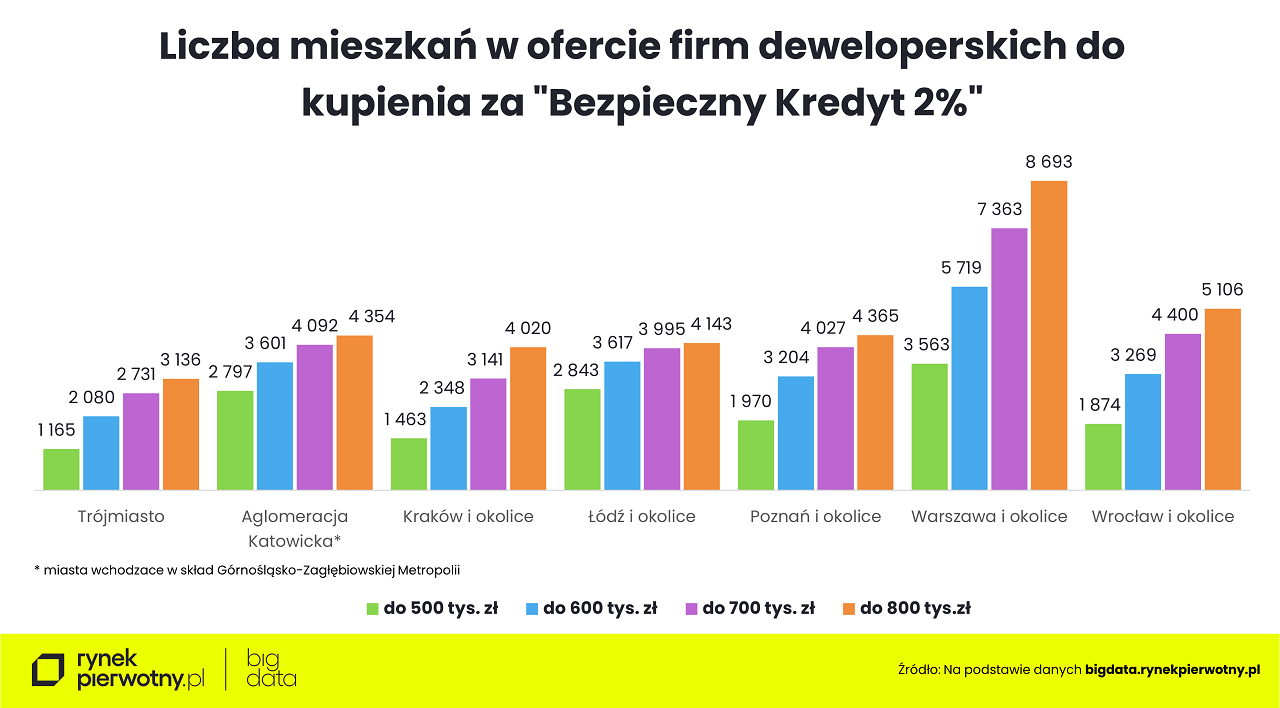

Ekspert portali RynekPierwotny.pl i GetHome.pl przyznaje, że w tej sytuacji wybór nowych mieszkań jest spory. A jeśli ma się do dyspozycji 800 tys. zł, w ofertach mieszkań, także trzypokojowych, można przebierać jak w ulęgałkach.

Z danych BIG DATA RynekPierwotny.pl wynika, że w całym kraju do kupienia za taką kwotę jest obecnie przeszło 52,5 tys. mieszkań. Najwięcej jest ich w aglomeracji warszawskiej (Warszawa i okolice). W cenie do 500 tys. zł jest tu niespełna 3,6 tys. mieszkań, głównie jedno- i dwupokojowych. Mając zaś 800 tys. zł można przebierać w ofercie blisko 8,7 tys. lokali, także trzypokojowych i większych. Dla porównania w Warszawie i okolicach wszystkich mieszkań w ofercie firm deweloperskich jest przeszło 16,2 tys.

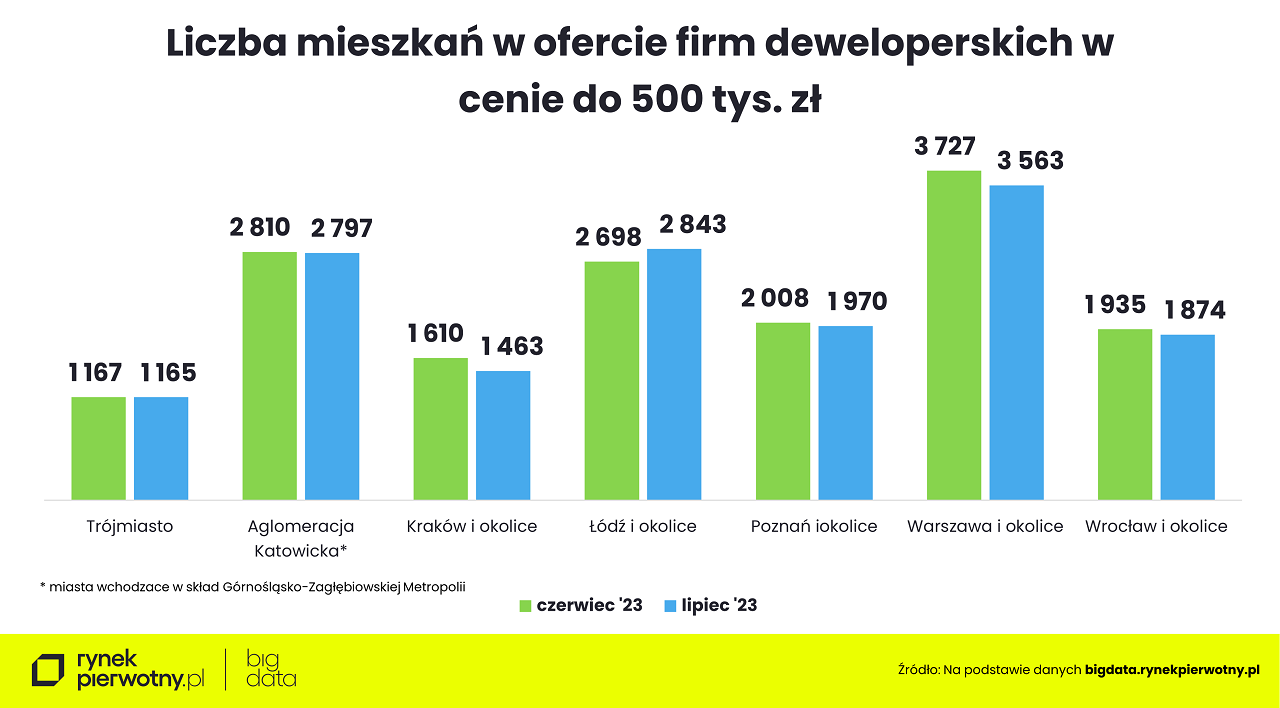

Niestety, w większości największych miast tylko w ciągu ostatniego miesiąca zmniejszyła się pula mieszkań z ceną poniżej 500 tys. zł, na które jest największy popyt. Np. w aglomeracji warszawskiej ubyło 164 takich lokali, a w aglomeracji krakowskiej – 147. Wyjątkiem jest aglomeracja łódzka, w której oferta wzrosła o 145 mieszkań.

– Mówi się, że pośpiech jest złym doradcą, ale... Mieszkania najpewniej będą drożały, bo przecież rosną koszty budowy. W związku z tym, najpewniej szybko kurczyć się będzie oferta mieszkań najtańszych, czyli w przypadku największych miast z ceną poniżej 8-9 tys. zł za m kw. – komentuje Marek Wielgo.

Innym argumentem za szybką decyzją zakupową jest spadek liczby mieszkań gotowych lub na ukończeniu. Za to coraz więcej będzie przysłowiowych dziur w ziemi. Ponadto w przypadku lawinowego wzrostu liczby wniosków kredytowych, może się wydłużyć okres ich rozpatrywania w bankach.

Z drugiej strony, może się okazać, że w najbliższych miesiącach oferta deweloperów wzrośnie, a w niej pojawi się więcej atrakcyjnych mieszkań w segmencie popularnym, czyli dostępniejszych cenowo dla nabywców kredytowych. Warto też wiedzieć, że w nowo rozpoczynanych inwestycjach wpłaty nabywców są pod ochroną Deweloperskiego Funduszu Gwarancyjnego. Daje im to pełne poczucia bezpieczeństwa, np. na wypadek upadłości dewelopera.

Zatem nie warto poddawać się zbytnio presji czasu. Tym bardziej, że deweloperzy będą konkurowali ze sprzedającymi mieszkania i domy na rynku wtórnym. A na nim koszty transakcji wkrótce spadną na skutek likwidacji 2% podatku od czynności cywilnoprawnych.

Dla kogo jest „Bezpieczny Kredyt 2%”?

Co do zasady program jest adresowany do osób, które planują kupno swojego pierwszego lokalu mieszkalnego lub domu jednorodzinnego albo jego budowę. Jeśli ktoś miał i sprzedał mieszkanie, nie może skorzystać z preferencyjnego kredytu. Uwaga! Są wyjątki od tej zasady:

- np. posiadanie mniej niż 50% udziałów we współwłasności mieszkania (nabytego w drodze dziedziczenia) i niezamieszkiwanie w tym mieszkaniu; odziedziczenie nieruchomości w trakcie trwania dopłat do rat „Bezpiecznego Kredytu 2%” nie powoduje utraty prawa do dopłat;

- jeśli „Bezpieczny Kredyt 2%” bierze singiel, ale np. po 3 latach wchodzi w związek małżeński z osobą, która już ma lokum, to taki kredytobiorca nie utraci prawa do dopłaty;

Natomiast nie można wziąć takiego kredytu ze współkredytobiorcami, np. rodzicami. To samo dotyczy związków nieformalnych, bo ustawa nie przewiduje możliwości zakupu udziałów w nieruchomości. Posiadanie rozdzielności majątkowej nie ma znaczenia - warunek pierwszego mieszkania jest konieczny w przypadku obojga małżonków.

Decydując się na Bezpieczny Kredyt 2% trzeba mieć na uwadze, że w określonych ustawowo przypadkach można utracić prawo do dopłat:

- trzeba zamieszkać w lokalu przed upływem dwóch lat od zakupu;

- nie można sprzedać mieszkania lub domu przed upływem 10 lat;

- w okresie dopłat nie można wynająć mieszkania lub zmienić sposobu jego użytkowania;

- nie można nadpłacać, ani spłacić kredytu przed upływem 3 lat.

Kupujący cesję umowy rezerwacyjnej lub deweloperskiej stracą możliwość ubiegania się o dotowany przez państwo Bezpieczny Kredyt 2% oraz o kredyt z gwarantowanym przez państwo wkładem własnym. Wybór ograniczy się do standardowych kredytów hipotecznych, które są droższe.

Od 30 lat opisuje rynek nieruchomości w Polsce, na początku jako dziennikarz ekonomiczny Gazety Wyborczej a obecnie ekspert rynku nieruchomości w portalach gethome.pl i rynekpierwotny.pl. Specjalizuje się w analizie sytuacji mieszkaniowej na rynku pierwotnym i wtórnym w największych miastach.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/11156/wieniec-swiateczny.jpg)

:format(jpg)/articles/gallery/image/10728/ile-kosztuja-kawalerki_a857bd.jpg)

:format(jpg)/articles/gallery/image/12533/raport-cenowy-listopad-cover_38953c.jpg)

:format(jpg)/articles/gallery/image/8203/kolejova-1-cover_478f8b.jpg)