Zwrot kosztów ubezpieczenia pomostowego: jak złożyć wniosek w banku, który przyznał kredyt hipoteczny?

Średnia ocen 5/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/12437/zwrot-kosztow-ubezpieczenia-pomostowego-ilustracja_5fa93f.jpg)

Planujesz starać się o kredyt hipoteczny lub otrzymałeś go po 17 września 2022 roku? Możesz ubiegać się o zwrot kosztów ubezpieczenia pomostowego – jeśli bank doliczył marżę z tego tytułu do raty kredytu.

Z tego artykułu dowiesz się m.in.:

- kiedy weszła w życie ustawa o zwrocie ubezpieczenia pomostowego,

- czy bank zwraca ubezpieczenie pomostowe w przypadku umów zawartych przed 17 września 2022,

- dla kogo zwrot ubezpieczenia pomostowego jest dostępny,

- jak odzyskać ubezpieczenie pomostowe,

- czy trzeba składać wniosek o zwrot ubezpieczenia pomostowego kredytu hipotecznego.

Zwrot ubezpieczenia pomostowego – ustawa o kredycie hipotecznym

Zwrot za ubezpieczenie pomostowe pozwala uzyskać Ustawa z dnia 5 sierpnia 2022 r. o zmianie ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Datą wejścia w życie znowelizowanych przepisów jest 17 września 2022.

W latach poprzedzających wprowadzenie ustawy częstą sytuacją było nawet kilkanaście miesięcy oczekiwania na wpis hipoteki do księgi wieczystej. Przez ten czas bank naliczał kredytobiorcy dodatkowy koszt kredytu hipotecznego – w postaci powiększonej marży na poczet ubezpieczenia pomostowego. Powodowało to zwiększenie wysokości raty, pomimo że ubezpieczenie pomostowe stanowi zabezpieczenie dla banku, a nie dla klienta.

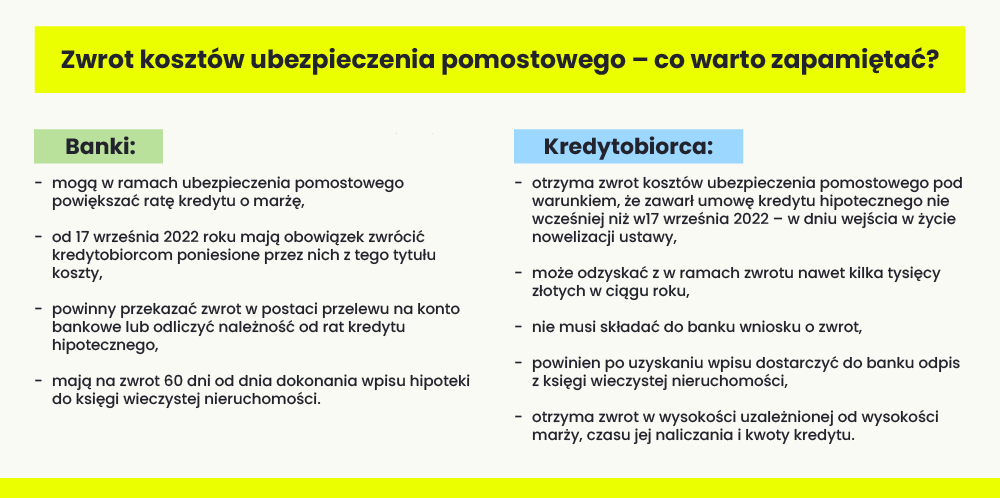

Po wejściu w życie nowelizacji bank ma obowiązek zwrócić kredytobiorcy koszty ubezpieczenia pomostowego – poniesione do momentu dokonania wpisu hipoteki do księgi wieczystej nieruchomości. Na skutek zmienionych przepisów ubezpieczenie pomostowe stało się rodzajem kaucji zwrotnej.

Jakie są formy uzyskania zwrotu ubezpieczenia pomostowego?

Środki z tytułu ubezpieczenia pomostowego można otrzymać na jeden z dwóch sposobów:

- zwrot na rachunek bankowy kredytobiorcy,

- zwrot na poczet spłaty kredytu hipotecznego.

Jeśli bank zaliczy ubezpieczenie pomostowe przy kredycie hipotecznym na poczet spłaty zobowiązania, może dodatkowo zapytać klienta, czy preferuje opcję obniżenia wysokości rat lub woli skrócić okres kredytowania i dzięki temu obniżyć całkowite koszty kredytu.

Zwrot ubezpieczenia pomostowego – od kiedy przysługuje?

Kredytobiorcy mogą otrzymać zwrot kosztów ubezpieczenia pomostowego od 17 września 2022, czyli dnia wejścia w życie nowelizacji ustawy o kredycie hipotecznym. Warunkiem uzyskania prawa do otrzymania zwrotu środków jest dostarczenie do banku odpisu z ksiąg wieczystych – dokumentu, który potwierdza ustanowienie hipoteki na nieruchomości. Bank musi zwrócić pobrane ubezpieczenie w terminie 60 dni od daty prawomocnego wpisu hipoteki do księgi wieczystej.

Ubezpieczenie pomostowe – zwrot: dla kogo jest dostępny po nowelizacji?

Nie jesteś pewien, czy możesz liczyć na zwrot ubezpieczenia pomostowego? Dla kogo ustawodawca przewidział taką możliwość? Poniesione koszty mogą odzyskać kredytobiorcy, którzy zawarli umowę kredytu hipotecznego w dniu wejścia w życie ustawy (17 września 2022 roku) lub później. Wcześniej zwrot przysługiwał także osobom, które podpisały umowę kredytową przed dniem 17 września 2022, lecz do tego dnia sąd nie wpisał hipoteki do księgi wieczystej nieruchomości.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Ile kosztuje ubezpieczenie pomostowe i jak duży można uzyskać zwrot kosztów?

Przed wejściem w życie nowelizacji ustawy banki powiększały ratę kredytu o ubezpieczenie na poziomie do 2,5% wysokości raty. Na dzień 2022 roku marża z tego tytułu wynosiła w wybranych bankach:

- ING Bank Śląski: 0,05%,

- PKO BP: 0,9%,

- Credit Agricole: 0,9%,

- Alior Bank: do 2,5%.

Możliwy do uzyskania zwrot może wynieść po upływie roku nawet kilka tysięcy złotych. Wysokość ubezpieczenia pomostowego do zwrotu zależy zwłaszcza od:

- czasu oczekiwania na wpis hipoteki do księgi wieczystej – zazwyczaj jest on najdłuższy w dużych miastach i w przypadku nieruchomości z rynku pierwotnego. Może wydłużyć się z powodu zwiększonego popytu na zakup mieszkania, do czego w 2023 roku doprowadził m.in. Bezpieczny Kredyt 2 procent,

- kwoty kredytu,

- przyjętej przez bank wysokości marży z tytułu ubezpieczenia pomostowego.

Czy jest potrzebny wniosek o zwrot ubezpieczenia pomostowego przy kredycie hipotecznym?

Ustawa nie wskazuje obowiązku wnioskowania przez kredytobiorcę o zwrot kosztów ubezpieczenia pomostowego. Bank powinien zwrócić je automatycznie w terminie 60 dni od dnia dokonania wpisu hipoteki do księgi wieczystej.

Klient może jednak złożyć wniosek, jeśli umowa kredytu nie precyzuje zasad zwrotu ubezpieczenia pomostowego i chce jak najszybciej odzyskać poniesione z tego tytułu koszty.

We wniosku o zwrot ubezpieczenia pomostowego warto wskazać m.in. następujące informacje:

- powód złożenia wniosku o zwrot ubezpieczenia – uprawomocnienie się wpisu do księgi wieczystej,

- numer umowy kredytu,

- datę wypłacenia kredytu,

- datę uprawomocnienia się wpisu w księdze wieczystej,

- numer rachunku bankowego do zwrotu kosztów.

Jak otrzymać zwrot kosztów ubezpieczenia pomostowego?

Zasady zwrotu ubezpieczenia pomostowego powinna określać umowa kredytowa – mogą być one różne w poszczególnych bankach. Jeśli nie chcesz długo czekać na pieniądze, jak najszybciej dostarcz do banku odpis z księgi wieczystej nieruchomości i podaj numer rachunku bankowego do przelewu.

Ubezpieczenia pomostowe – zwrot kosztów a zmiany w bankach

Po wprowadzeniu w życie nowelizacji niektóre banki postanowiły zrezygnować z pobierania opłat na poczet ubezpieczenia pomostowego. Jako pierwszy taką decyzję podjął PKO BP, a następnie dołączyły do niego inne podmioty. Niektóre z nich wprowadziły w zamian dodatkowe marże, np. za brak konta osobistego czy karty kredytowej.

Zwrot kosztów ubezpieczenia pomostowego: podsumowanie

Banki mają obowiązek zwracać swoim klientom koszty ubezpieczenia pomostowego w przypadku umów podpisanych po 17 września 2022 roku. Zwrot może przyjąć formę przelewu środków na rachunek bankowy lub zostać zaliczony na poczet kredytu hipotecznego. Kredytobiorca nie musi składać wniosku, a zasady zwrotu pomostowego ubezpieczenia powinna precyzować umowa spłaty kredytu.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)

:format(jpg)/articles/gallery/image/3080/03-31_sprzeda%C5%BC-mieszkania-z-rodzinnym-kredytem-mieszkaniowym_beN4MoR.png)

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)