Umowa o dzieło i umowa zlecenie: jaki bank udzieli kredytu hipotecznego?

:format(jpg)/articles/gallery/image/11067/umowa-o-dzielo-i-zlecenie-a-kredyt-hipoteczny_3ff705.jpg)

Kredyt hipoteczny nie jest wbrew pozorom produktem dedykowanym wyłącznie osobom posiadającym umowę o pracę. Banki coraz częściej dostosowują się do możliwości oraz oczekiwań swoich klientów. Kredyt hipoteczny a umowy zlecenie – jak starać się o ten rodzaj finansowania? Gdzie można zaciągnąć zobowiązanie na zakup nieruchomości? Podpowiadamy.

Z tego artykułu dowiesz się m.in.:

- czy banki uwzględniają umowy cywilnoprawne przy wnioskowaniu o kredyt hipoteczny;

- jakie czynniki brane są pod uwagę przy ocenie zdolności kredytowej;

- które banki akceptują wyłącznie dochody z tytułu umowy o pracę.

Kredyt hipoteczny a umowy cywilnoprawne

Aby uzyskać tego typu finansowanie, niezbędna jest odpowiednia zdolność kredytowa, na którą wpływa wiele czynników. Spośród najważniejszych warto wymienić źródło dochodu. Osoby zainteresowane kredytem hipotecznym muszą przedstawić nie tylko wysokość osiąganych zarobków, ale też rodzaj umowy. Dla banku istotne znaczenie ma forma zatrudnienia. Bez wątpienia w najlepszej sytuacji są osoby zatrudnione na podstawie umowy na czas nieokreślony. Mają największe szanse na otrzymanie kredytu, zwłaszcza przy dobrych zarobkach.

Zdobądź odpowiednie finansowanie i kup mieszkanie w Warszawie

Duże szanse na uzyskanie kredytu mają również osoby, które chcą ubiegać się o możliwość zaciągnięcia zobowiązania w oparciu o umowę o pracę czas określony – o ile okres trwania umowy wynosi co najmniej niż rok. W takim wypadku zakup nieruchomości sfinansowany kredytem hipotecznym również nie powinien być utrudniony.

Problem zaczyna się jednak w momencie, gdy osoba ubiegająca się o ten rodzaj finansowania nie ma takiej umowy - i nie jest zatrudniona w żadnej firmie jako pracownik. Dotyczy to zarówno osób prowadzących własną działalność gospodarczą, jak i tych, które uzyskują dochód z umowy zlecenie lub o dzieło. Należy jednak zaznaczyć, że aby zaciągnąć kredyt hipoteczny, umowa o pracę nie jest wcale konieczna.

Tym samym zarówno osoby uzyskujące dochód na podstawie umów cywilnoprawnych, jak i przedsiębiorcy mogą ubiegać się o kredyt hipoteczny. Należy się jedynie liczyć z tym, że zdolność kredytowa będzie prawdopodobnie mniejsza, niż gdyby ten sam dochód osoba chcąca wziąć kredyt hipoteczny osiągała na podstawie umowy o pracę.

Umowa zlecenia a umowa o dzieło – różnice

Jeśli bank akceptuje dochody z tytułu umowy cywilnoprawnej, to należy mieć świadomość, że prawdopodobnie inaczej oceni zdolność kredytową w przypadku umowy zlecenia, a inaczej - jeśli osoba chcąca wnioskować o kredyt hipoteczny osiąga dochody wyłącznie na podstawie umów o dzieło. Tym samym rodzaj umowy ma duże znaczenie również jeśli chodzi o umowy cywilnoprawne.

Większe szanse na kredyt prawdopodobnie będzie mieć osoba osiągająca dochód na podstawie umowy zlecenia. Przyczyną jest większa stabilność zatrudnienia niż w przypadku osoby, która zarabia jedynie na umowie o dzieło. Dodatkowo zleceniobiorca może udowodnić, że zleceniodawca regularnie przedłuża z nim umowę.

Teoretycznie osoby z umową o dzieło również mogą wykazywać, że wykonują zamówienia dla tych samych firm już od dłuższego czasu, nie zmienia to jednak faktu, że jeśli chodzi o umowę zlecenie a kredyt hipoteczny, zleceniobiorcy mimo wszystko są w lepszej sytuacji.

Kredyt hipoteczny a umowa zlecenia – jakie dokumenty dostarczyć?

Zleceniobiorca, który chce otrzymać kredyt hipoteczny, musi dostarczyć do banku odpowiednie dokumenty. Wniosek o kredyt powinien być uzupełniony o kopię umów ze zleceniodawcą oraz rachunków wystawianych przez wnioskodawcę. Jeśli umowa zlecenia jest przedłużana z tym samym zleceniodawcą już od dłuższego czasu, warto dostarczyć kopie wszystkich umów - nie tylko tej ostatniej. Dodatkowo zarówno w przypadku umowy zlecenia, jak i umowy o dzieło bank prawdopodobnie zażąda pełnej historii operacji z konta bankowego lub potwierdzeń wpływu wynagrodzenia z ostatnich 12 miesięcy.

Kredyt hipoteczny na umowie zlecenie

Szczególnie istotna dla banku jest długość zatrudnienia. Co do zasady, można przyjąć, że staż pracy na umowie zleceniu powinien wynosić min. 12 miesięcy. Istotne znaczenie ma również ciągłość zatrudnienia oraz wysokość wpływów na rachunek bankowy. Zlecenia powinny być wykonywane przez kredytobiorców w sposób ciągły, stabilny oraz cykliczny. Najlepiej, gdy wnioskodawca wykonuje usługi na rzecz jednego podmiotu, z którym podpisał umowę zlecenie. Kredyt hipoteczny można też łatwiej otrzymać, osiągając dochód co miesiąc i przez dłuższy okres zatrudnienia. Przy wyliczaniu zdolności kredytowej bank bierze pod uwagę przewidywalność oraz stabilność zatrudnienia.

Oto standardowa lista dokumentów, która jest niezbędna do wnioskowania o kredyt hipoteczny przy umowie zleceniu:

- PIT wraz z UPO za ubiegły rok;

- umowy zlecenia i rachunki za ostatnie 12 miesięcy;

- regularne wpływy na konto;

- zaświadczenie o zatrudnieniu na druku bankowym.

Umowa o dzieło a kredyt hipoteczny – jak zwiększyć szanse na finansowanie?

Po pierwsze – kredyt hipoteczny mając umowę o dzieło, jest jak najbardziej możliwy, warto jednak pamiętać o pewnych kwestiach. Po pierwsze – bank wymaga regularności dochodów. Najlepiej zatem, jeśli umowy o dzieło są podpisywane regularnie (bez większych przerw między nimi), a dochody na konto - stosunkowo stałe. Większość banków, które dopuszczają kredyt hipoteczny z umową o dzieło, będą brać pod uwagę ostatnie 12 miesięcy.

Warto też wiedzieć, że w lepszej sytuacji znajdą się osoby, u których różnice w dochodzie między poszczególnymi miesiącami nie były zbyt duże. Podobna zasada obowiązuje zresztą również w przypadku osób prowadzących własną działalność gospodarczą.

Jak można jeszcze zwiększyć szanse na uzyskanie finansowania przy umowie o dzieło? Kredyt hipoteczny jest łatwiejszy do uzyskania w przypadku, gdy posiadamy wyższy wkład własny (na poziomie 30 lub 40%). Znacząco może to zwiększyć szanse na kredyt na mieszkanie.

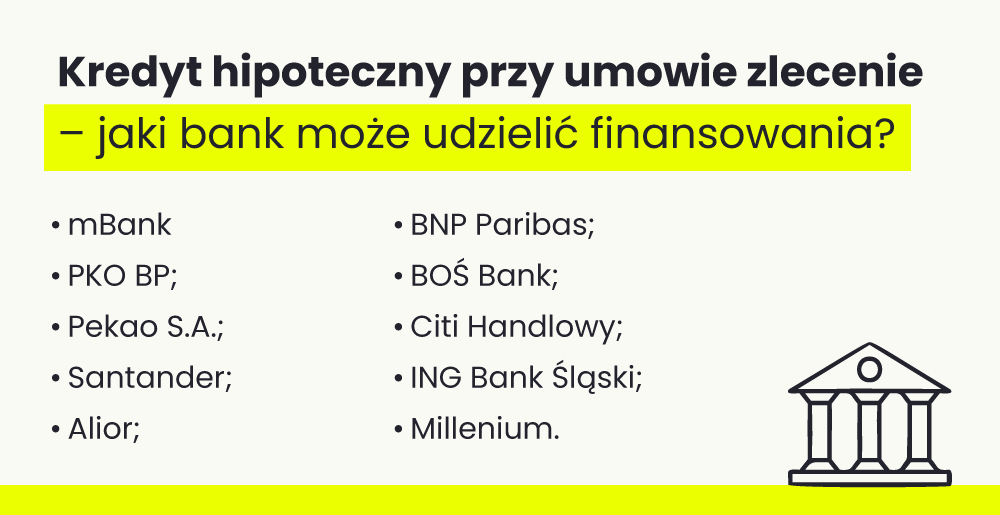

W jakim banku weźmiesz kredyt na umowę cywilnoprawną?

Jeśli chodzi o umowę o dzieło lub zlecenie, to należy mieć jednak świadomość, że część banków może nie rozpatrzyć pozytywnie wniosku o kredyt hipoteczny złożonego przez osobę zatrudnioną na podstawie umowy cywilnoprawnej. Jakie banki biorą zatem pod uwagę wnioski osób z umową zlecenia lub umową o dzieło?

Zleceniobiorcy mogą dostać kredyt m.in. w PKO BP. Umowa zlecenie jest akceptowalnym źródłem dochodu, które może zostać uwzględnione przez bank w ocenie ilościowej. Zleceniobiorca musi jednak otrzymywać dochody z tego źródła przynajmniej przez 12 miesięcy przed złożeniem wniosku.

Kredyt hipoteczny przy umowie zlecenie można również otrzymać w Banku BNP Paribas - podobnie jak w przypadku PKO BP, konieczne jest otrzymanie dochodu z tytułu umowy zlecenia przez co najmniej 12 miesięcy. Wyjątkiem jest sytuacja, gdy zleceniobiorca otrzymuje również dochód z tytułu umowy o pracę.

Złóż wniosek o finansowanie w swoim banku i kup mieszkanie we Wrocławiu

Umowę zlecenia akceptuje też mBank. W dodatku wystarczy, że potencjalny kredytobiorca otrzymywał dochody z tytyłu umowy z jednym zleceniodawcą przez ostatnie 6 miesięcy. Dochody z tytułu umowy zlecenia weźmie również pod uwagę Bank Pekao S.A., Credit Agricole oraz Bank Millennium.

Nieco inaczej wygląda sytuacja w przypadku udzielania kredytu w Santander Bank Polska. Bank wymaga stałego źródła dochodu i zdolności kredytowej do spłaty zaciągniętego kredytu wraz z odsetkami w umownych terminach spłaty - akceptowana jest umowa o pracę lub emerytura. W ING Bank Śląski umowy cywilnoprawne również nie są brane pod uwagę.

Co jednak z umową o dzieło? PKO BP akceptuje umowy o dzieło, ale tylko jeśli jednocześnie aktywne jest ubezpieczenie zdrowotne - co oznacza, że osoba uzyskująca dochody na tej podstawie musi samodzielnie opłacić składki zdrowotne (lub ubezpieczyć się prywatnie). Umowę o dzieło akceptuje również Bank Pekao S.A., mBank, BNP Paribas, Credit Agricole i Bank Millennium.

mBank kredyt hipoteczny – umowa zlecenie

Ta instytucja finansowa podchodzi dość liberalnie źródła dochodu. Jak uzyskać kredyt hipoteczny w mBank? Umowa zlecenie powinna obowiązywać przynajmniej 6 miesięcy, a zdolność kredytowa jest wyliczana na podstawie 100% wpływów na rachunek.

Alior Bank – kredyt hipoteczny a umowa zlecenie

Wymagany przez bank staż pracy wynosi minimum 12 miesięcy. Wnioskodawca musi wykazać co najmniej 10 wpływów na rachunek bankowy. Wyjątek stanowi sytuacja, gdy płatności są realizowane kwartalnie.

Millenium kredyt hipoteczny – umowa zlecenie

Bank akceptuje takie zatrudnienie i wymaga co najmniej 12-miesięcznego stażu. Maksymalne przerwy między poszczególnymi umowami wynoszą 31 dni. Pod uwagę brane są wpływy za 12 miesięcy wstecz.

ING kredyt hipoteczny – umowa zlecenie

Przy ocenie zdolności kredytowej znaczenie mają umowy i wpływy za ostatni rok. Bank akceptuje umowy zlecenie od niedawna. Wymaga przedstawienia m.in. zaświadczenia o zatrudnieniu.

Santander – kredyt hipoteczny a umowa zlecenie

W tym banku bieżący dochód musi być potwierdzony w minimum 70%. Co potrzebne jest do wnioskowania o kredyt hipoteczny? Umowa zlecenie 6 miesięcy i odpowiednie wpływy, które regularnie pojawiają się na rachunku.

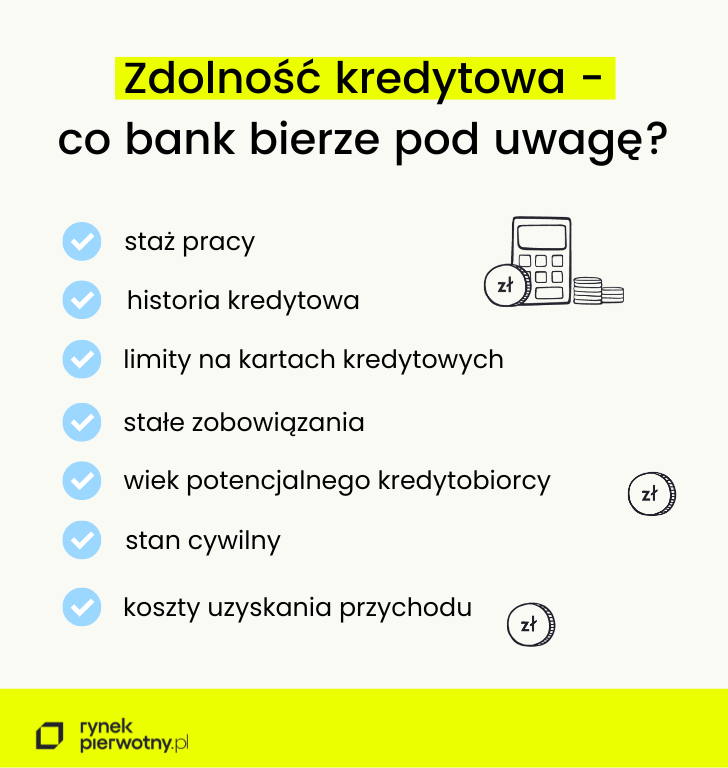

Nie tylko umowa. Co jeszcze banki biorą pod uwagę?

Okres obowiązywania umowy i jej rodzaj są istotne dla banku, podobnie jak dochody osiągane przez osobę wnioskującą o kredyt, jednak pod uwagę brane są również inne czynniki, takie jak:

- staż pracy (jeśli źródłem dochodu jest umowa o pracę na czas określony lub nieokreślony),

- historia kredytowa,

- limity na kartach kredytowych,

- stałe zobowiązania (w tym inne kredyty) i koszty utrzymania,

- wiek potencjalnego kredytobiorcy,

- stan cywilny,

- koszty uzyskania przychodu (w przypadku przedsiębiorców).

Tym samym zdolność kredytowa jest uzależniona od wielu różnych czynników, które mają wpływ nie tylko na to, czy wnioskujący otrzyma kredyt hipoteczny, ale również na kwotę kredytu.

Umowa o dzieło i umowa zlecenie a kredyt hipoteczny: podsumowanie

Uzyskanie kredytu hipotecznego przy umowie o dzieło lub umowie zlecenia jest jak najbardziej możliwe – choć nie we wszystkich bankach. Przy umowie cywilnoprawnej najistotniejsza będzie stabilność dochodów i minimalny okres ich osiągania. Należy również pamiętać, że rodzaj umowy i wysokość dochodów nie są jedynymi czynnikami uwzględnianymi przez bank w procesie oceny zdolności kredytowej.

Dziennikarka i redaktorka specjalizująca się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)