Zwrot ubezpieczenia pomostowego kredytu hipotecznego w Santander Banku

Data publikacji: 12.04.2024, Data aktualizacji: 13.06.2025

Średnia ocen 4/5 na podstawie 4 głosów

:format(jpg)/articles/gallery/image/12454/ubezpieczenie-pomostowe-santander_e22c70.jpg)

Zaciągnąłeś kredyt hipoteczny w Santander Bank Polska? Sprawdź, czy poniesiesz koszty ubezpieczenia pomostowego i jaka jest ich wysokość. Wyjaśniamy, kto może liczyć na zwrot poniesionych opłat.

Z tego artykułu dowiesz się m.in.:

- na czym polega ubezpieczenie pomostowe,

- ile wynosi opłata za ubezpieczenie pomostowe w Santander,

- komu bank zwraca odsetki zapłacone w związku z podwyższoną marżą,

- czy trzeba składać wniosek o zwrot kosztów ubezpieczenia pomostowego,

- jak długo czeka się na zwrot ubezpieczenia kredytu Santander.

Czym jest ubezpieczenie pomostowe przy kredycie hipotecznym?

Ubezpieczenie pomostowe to forma zabezpieczenia umowy kredytu do czasu ustanowienia hipoteki w księdze wieczystej nieruchomości. Taka polisa chroni bank przed ryzykiem niewywiązania się przez klienta z umowy kredytowej.

Szukasz wymarzonego M? Zobacz najnowsze oferty mieszkań

Przed wejściem w życie 17 września 2022 roku nowelizacji ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, polskie banki zwiększały ratę kredytu o podniesioną marżę z tytułu ubezpieczenia pomostowego. Jeśli bank naliczy opłaty związane z tym zabezpieczeniem dla umów zawartych po tej dacie, wtedy będzie miał obowiązek zwrócić klientowi poniesione przez niego koszty.

Czy ubezpieczenie pomostowe jest obowiązkowe w Santander?

Każdy hipoteczny kredyt na mieszkanie musi zostać objęty ubezpieczeniem pomostowym do czasu ustanowienia hipoteki na nieruchomości. W przypadku wnioskowania o kredyt w Santander Banku usługę taką świadczy Santander Allianz Towarzystwo Ubezpieczeń S.A.

Ile wynosi ubezpieczenie pomostowe w Santander?

Wysokość ubezpieczenia pomostowego w Santander Bank Polska S.A. wynosi 0,5 p.p. Bank o taką wartość podnosi marżę kredytu mieszkaniowego ze zmiennym oprocentowaniem lub oprocentowanie kredytu z oprocentowaniem stałym.

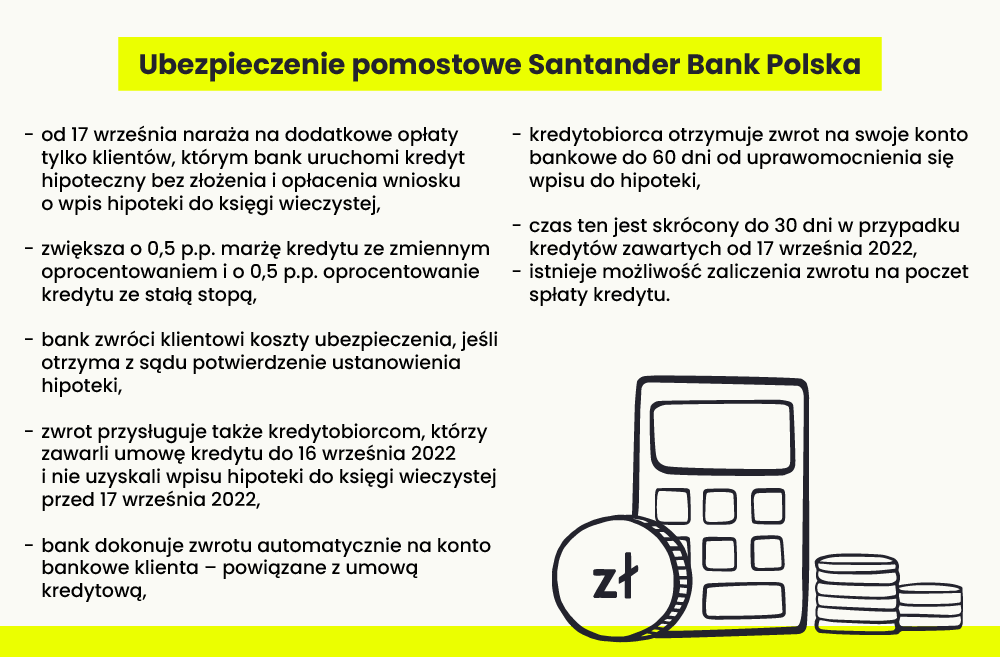

W przypadku nowych umów zawartych od 17 września 2022 roku opłata za ubezpieczenie pomostowe obowiązuje jedynie tych kredytobiorców, którzy nie złożyli i nie opłacili wniosku o wpis hipoteki do księgi wieczystej nieruchomości. Przed tą datą Santander Bank uwzględniał w racie zabezpieczenie pomostowe wszystkim swoim klientom, którzy zaciągnęli kredyt hipoteczny.

Ile kosztuje ubezpieczenie pomostowe do czasu wpisu hipoteki do księgi wieczystej?

Sumaryczna wysokość opłaty za ubezpieczenie pomostowe zależy od kwoty zaciągniętego kredytu mieszkaniowego oraz czasu, jaki upłynie do momentu uprawomocnienia się wpisu hipoteki do księgi wieczystej. W dużych miastach kredytobiorcy często czekają na jego uzyskanie nawet kilkanaście miesięcy – zwłaszcza w przypadku lokali z rynku pierwotnego.

Przykładowo:

- Jeśli przyjmiemy, że klient wziął kredyt hipoteczny w wysokości 400 tys. zł, wtedy płaci ratę zwiększoną o 167 zł miesięcznie.

- Jeśli czeka na wpis 12 miesięcy, całkowity koszt kredytu wzrasta w tym przypadku o 2000 zł.

Czy ubezpieczenie pomostowe w Santander jest droższe niż w innych bankach?

Do czasu nowelizacji ustawy o kredycie hipotecznym wysokość ubezpieczenia pomostowego w Santander Bank Polska była niższa niż w wielu bankach w Polsce. Przykładowo Bank Millennium naliczał prowizję 1%, a PKO BP zwiększał marżę o 0,9 p.p. Mniej kosztowało kredytobiorców zabezpieczenie hipoteczne w ING Bank Śląski – oprocentowanie kredytu do czasu wpisu hipoteki do księgi wieczystej rosło tylko o 0,05 p.p.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Ubezpieczenie pomostowe kredytu w Millennium Sprawdź

Kto dostanie zwrot ubezpieczenia pomostowego?

Bank Santander zwróci koszty ubezpieczenia pomostowego klientom, którzy:

- zaciągnęli kredyt hipoteczny przed 17 września 2022 roku i ustanowili hipotekę na nieruchomości po tej dacie,

- podpisali umowę kredytu hipotecznego po 17 września 2022 roku, bank uruchomił go bez złożonego i opłaconego wniosku o wpis do hipoteki, a w późniejszym czasie sąd wpisał hipotekę do księgi wieczystej.

Santander Bank nie odda więc opłaty za ubezpieczenie pomostowe tym kredytobiorcom, którzy:

- nie ustanowili hipoteki na nieruchomości,

- uzyskali wpis hipoteki do księgi wieczystej przed 17 września 2022 roku.

Marża pomostowa a ubezpieczenie na życie

Zabezpieczenie pomostowe nie jest jedyną polisą wymaganą do zawarcia umowy kredytu hipotecznego w Santander Bank. Dodatkowo minimalny zakres ubezpieczenia obejmuje ryzyko pożaru i zalania. Klient może też wykupić dobrowolnie ubezpieczenie na życie oraz ubezpieczenie od utraty pracy.

Bezpieczny Kredyt 2 procent a ubezpieczenie pomostowe

Santander Bank Polska S.A. opłacał ubezpieczenie pomostowe dla klientów, którzy zaciągnęli w 2023 roku zobowiązanie w ramach programu Bezpieczny Kredyt 2 procent. Podobnie jak w przypadku standardowych umów kredytu hipotecznego, bank naliczał dodatkowe odsetki w związku z zabezpieczeniem pomostowym tylko tym osobom, które uruchomiły kredyt bez złożonego i opłaconego wniosku o wpis hipoteki do księgi wieczystej.

Jak Santander Bank zwraca ubezpieczenie pomostowe?

Klienci Banku Santander nie muszą wnioskować o zwrot opłat za ubezpieczenie pomostowe. Santander Bank zwróci im pieniądze automatycznie po uprawomocnieniu się wpisu hipoteki do księgi wieczystej nieruchomości.

Bank odda zapłacone odsetki przelewem na konto osobiste, które służy do obsługi kredytu. Ustawa o kredycie hipotecznym dopuszcza także zaliczenie zwrotu na poczet spłaty kredytu hipotecznego.

Jak długo czeka się na zwrot ubezpieczenia pomostowego w Santander?

Santander Bank Polska zwraca należne pieniądze w terminie do 30 dni kalendarzowych od uzyskania z sądu zawiadomienia o ustanowieniu hipoteki na nieruchomości. Czas oczekiwania może się wydłużyć do 60 dni w przypadku umów kredytowych podpisanych przed 17 września 2022 roku.

Ubezpieczenie pomostowe w Santander Bank Polska: podsumowanie

Od 17 września 2022 roku Santander Bank Polska nalicza opłaty za ubezpieczenie pomostowe tylko tym klientom, którzy podpisują nowe umowy kredytu bez złożonego i opłaconego wniosku o ustanowienie hipoteki. W takim przypadku bank podwyższa o 0,5 p.p. oprocentowanie kredytu – najpóźniej do następnego dnia po uprawomocnieniu się wpisu hipoteki. Kredytobiorca po jego uzyskaniu otrzyma zwrot kosztów ubezpieczenia pomostowego na swoje konto bankowe.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12626/kredyt-na-mieszkanie_92f65c.jpg)

:format(jpg)/articles/gallery/image/4158/01-20_zaliczka-a-zadatek_1_podaja-pieniadze_0da168.png)

:format(jpg)/articles/gallery/image/10474/wzrost-stop-procentowych_307aa4.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)