Ubezpieczenie pomostowe kredytu w Pekao S.A.: oferta i zwrot ubezpieczenia pomostowego w Pekao S.A.

Data publikacji: 03.04.2024, Data aktualizacji: 13.06.2025

Średnia ocen 3/5 na podstawie 6 głosów

:format(jpg)/articles/gallery/image/12445/shutterstock_2040137510_pekaosa_ok_27051d.jpg)

Masz w Pekao S.A. kredyt hipoteczny i bank doliczał do raty koszty ubezpieczenia pomostowego? Wyjaśniamy, jak otrzymać zwrot opłat po wpisie hipoteki do księgi wieczystej nieruchomości.

Z tego artykułu dowiesz się m.in.:

- na czym polega ubezpieczenie pomostowe przy kredycie hipotecznym,

- jaka była wysokość ubezpieczenia pomostowego w Pekao S.A. przed 17 września 2022 roku,

- co zmieniła nowelizacja ustawy o kredycie hipotecznym,

- kto może otrzymać zwrot składek ubezpieczenia pomostowego w Pekao S.A.,

- w jaki sposób Bank Pekao S.A. przekazuje klientom zwrot ubezpieczenia pomostowego,

- czy potrzebny jest wniosek o zwrot kosztów ubezpieczenia pomostowego w Pekao S.A.

Czym jest ubezpieczenie pomostowe przy kredycie mieszkaniowym?

Ubezpieczenie pomostowe to forma zabezpieczenia spłaty kredytu do momentu ustanowienia przez sąd prawomocnego wpisu hipoteki do księgi wieczystej nieruchomości. Bank uzyskuje dzięki niemu ochronę na wypadek, gdyby kredytobiorca do tego czasu przestał spłacać swoje zobowiązanie.

Czy można zaciągnąć kredyt hipoteczny w Pekao S.A. bez ubezpieczenia pomostowego?

Zabezpieczenie w postaci ubezpieczenia pomostowego do czasu wpisu hipoteki do księgi wieczystej jest obowiązkowe. Składki z tego tytułu płaci każdy bank, w tym Pekao S.A. Ubezpieczenie to dotyczyło również umów w ramach programu Bezpieczny Kredyt 2 procent.

Kredyt hipoteczny Pekao Sprawdź

Ile wynosiło ubezpieczenie pomostowe w Pekao S.A. przed nowelizacją ustawy?

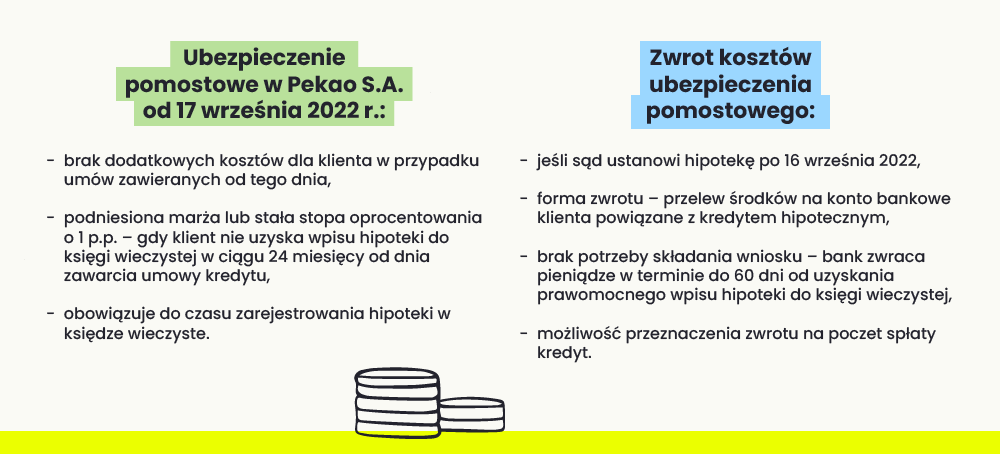

W przypadku umów kredytowych zawieranych do 16 września 2022 roku Bank Pekao S.A. doliczał składki ubezpieczenia pomostowego do części odsetkowej raty – podnosił z tego tytułu swoim klientom marżę lub stałą stopę procentową o 1 p.p. Jeśli czekali oni na wpis hipoteki do księgi wieczystej kilkanaście miesięcy, mogli ponieść dodatkowe koszty nawet do kilku tysięcy złotych (w zależności od kwoty kredytu). Dotychczasowe przepisy nie przewidywały zwrotu kosztów ubezpieczenia na rzecz banku.

Sytuacja zmieniła się po wejściu w życie 17 września 2022 roku nowelizacji Ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Nowe przepisy zobowiązały banki do zwrotu kosztów ubezpieczenia pomostowego – jeśli kredytobiorca uzyskał prawomocny wpis hipoteki do księgi wieczystej po 16 września 2022 roku.

Ile kosztuje ubezpieczenie pomostowe w Pekao obecnie?

Po wejściu w życie nowelizacji ustawy Bank Pekao S.A. zrezygnował z podwyższania marży lub stałej stopy procentowej w przypadku nowych umów kredytu mieszkaniowego – zawieranych od 17 września 2022 roku. Jednocześnie zobowiązał się, że zwróci poniesione przez klientów koszty ubezpieczenia pomostowego – za okres od daty wypłaty kredytu albo jego pierwszej transzy do dnia uzyskania wpisu hipoteki do księgi wieczystej.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Wakacje kredytowe a ubezpieczenie pomostowe Sprawdź

Bank Pekao S.A. zwiększa obecnie marżę lub stałą stopę oprocentowania o 1 p.p. jedynie tym kredytobiorcom, którym sąd nie zarejestruje hipoteki w księdze wieczystej w terminie do 2 lat od uzyskania kredytu lub wypłacenia jego pierwszej transzy.

Kto otrzyma zwrot ubezpieczenia pomostowego w Banku Pekao S.A.?

Jeśli kredytobiorca opłacał ubezpieczenie pomostowe, Pekao S.A. powinien zwrócić mu naliczone z tego tytułu koszty pod warunkiem, że hipoteka została wpisana do księgi wieczystej po 16 września 2022 roku. Klienci, którzy jeszcze czekają na zarejestrowanie hipoteki, również otrzymają zwrot – pod warunkiem uzyskania wpisu.

Jak długo czeka się na zwrot od momentu wpisu hipoteki do księgi wieczystej?

Bank Pekao S.A. zwraca koszty pomostowego ubezpieczenia maksymalnie w terminie 60 dni od dnia ustanowienia hipoteki.

W jaki sposób bank zwróci pieniądze?

Klient otrzyma w środkach pieniężnych zwrot ubezpieczenia pomostowego. Pekao S.A. wykona przelew na rachunek bankowy, z którego kredytobiorca spłaca kredyt mieszkaniowy. Pieniądze można następnie przeznaczyć na dowolny cel – bank może także je zaliczyć na poczet spłaty kredytu.

Czy trzeba składać w Pekao S.A. wniosek o zwrot ubezpieczenia pomostowego?

Kredytobiorca nie musi w żaden sposób ubiegać się o zwrot poniesionych kosztów ubezpieczenia pomostowego. Bank Pekao S.A. zwraca pieniądze automatycznie – po uzyskaniu z sądu informacji o ustanowieniu hipoteki.

Ubezpieczenie pomostowe kredytu w Pekao S.A.: podsumowanie

Bank Pekao S.A. podwyższał swoim klientom o 1 p.p. marżę kredytu hipotecznego lub stałą stopę oprocentowania w związku z ubezpieczeniem pomostowym. Od 17 września 2022 odstąpił od pobierania opłat z tego tytułu w okresie przejściowym dla nowo zawieranych umów – w związku z nowelizacją ustawy o kredycie hipotecznym. Jeśli kredytobiorca poniósł wcześniej koszty ubezpieczenia pomostowego, otrzyma zwrot pieniędzy na swoje konto bankowe – pod warunkiem uzyskania wpisu hipoteki do księgi wieczystej po 16 września 2022.

Copywriter z przeszło 10-letnim doświadczeniem. Były pracownik agencji badawczej, analityk rynku, socjolog. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/10474/wzrost-stop-procentowych_307aa4.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/10569/wyliczenia-kalkulator-nad-umowa-kredytowa-obok-m_KfTswcU.com_d91abb.jpg)

:format(jpg)/articles/gallery/image/4759/odsetki-kredytu-wykresy-s%C5%82upkowe-z-liczbami_ad80ad.jpg)