Cesja kredytu hipotecznego: czy można przepisać kredyt hipoteczny?

Chęć zaciągnięcia drugiego kredytu bądź rozstanie ze współkredytobiorcą mogą sprawić, że podpiszemy odpowiedni aneks do umowy, którego skutkiem będzie cesja kredytu hipotecznego. Najczęstszym rozwiązaniem jest przepisanie kredytu hipotecznego na osobę, która wcześniej była współkredytobiorcą tegoż kredytu. Przepisania dokonuje się zazwyczaj w związku z rozstaniem lub rozwodem.

Z tego artykułu dowiesz się m.in.:

- na czym polega cesja kredytu hipotecznego,

- kogo możemy dołączyć do kredytu,

- czy możemy przenieść cały kredyt na inną osobę.

Na czym polega cesja kredytu hipotecznego?

Najczęściej do cesji kredytu hipotecznego, czyli przeniesienia zobowiązań wynikających z kredytu na inną osobę, dochodzi w sytuacji, gdy małżonkowie (lub partnerzy) będący jednocześnie kredytobiorcami, rozstają się. Często jedna z osób chce wtedy zatrzymać nieruchomość i spłacić zaciągnięte wcześniej wspólnie zobowiązanie.

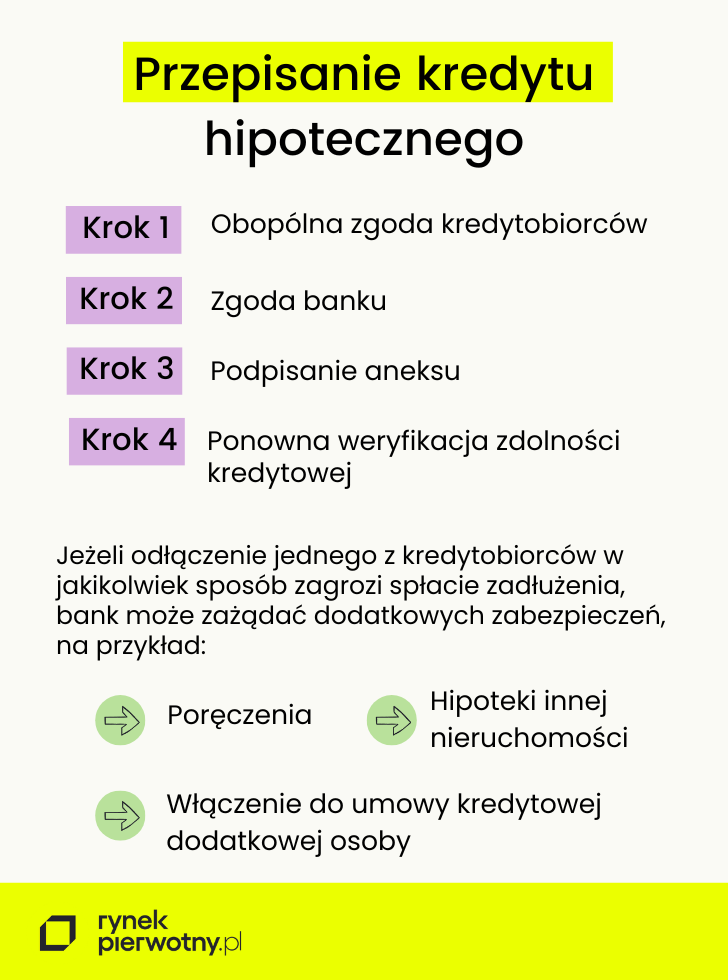

Cesja kredytu hipotecznego musi się odbyć formalnie w banku. Jeśli bowiem nie dopełnimy pewnych formalności, bank nadal będzie traktował nas jako solidarnych dłużników – nawet w przypadku, gdy orzeczenie sądu zawiera zapisy zobowiązujące jedną ze stron do spłacenia długów. Dobrym wyjściem jest zawarcie porozumienia, wskutek którego następuje przepisanie kredytu hipotecznego – np. na jedno z eksmałżonków.

Aby możliwa była cesja kredytu hipotecznego, obie strony muszą wyrazić na to zgodę. Potrzebne jest również pozytywne zaopiniowanie przez bank. Ważną informacją jest to, że w przypadku cesji kredytu hipotecznego kredytodawca ponownie weryfikuje zdolność kredytową – tym razem jednej osoby. Potrzebne będą więc dokumenty potwierdzające uzyskiwane dochody. Jeśli odłączenie np. eksmałżonka z umowy w jakikolwiek sposób zagrozi spłacie zadłużenia, prawdopodobnie konieczne będą dodatkowe zabezpieczenia, jak poręczenie, hipoteka innej nieruchomości czy też włączenie do umowy kredytowej członka rodziny.

Kolejnym krokiem jest podpisanie aneksu do umowy przeniesienia kredytu hipotecznego na inną osobę.

Wówczas jeden z małżonków przejmuje część długu spoczywającą na drugim z małżonków i zobowiązuje się do spłaty całego zobowiązania – tłumaczy Marek Krajkowski, Główny Analityk Domu Kredytowego Notus.

Dołączenie do kredytu innych osób

Ponadto, abstrahując od tematu kredytu w świetle rozstania kredytobiorców, po podpisaniu umowy w każdym dowolnym momencie możemy dołączyć do kredytu hipotecznego inną, kolejną osobę – rodzica, partnera, rodzeństwo. A w razie potrzeby, przepisać zadłużenie na jednego z kredytobiorców. Choć procedura w tym przypadku wygląda podobnie, potrzebne będzie m.in. sprawdzenie zdolności kredytowej.

W przypadku cesji kredytu hipotecznego istotne również staje się określenie, czy spłacamy kredyt na dotychczasowych warunkach, czy te warunki ulegną zmianie. Często zdarza się, że mimo dopisania zamiast eksmałżonka członka rodziny, nadal nie jesteśmy w stanie sprostać spłacaniu rat w dotychczasowej wysokości. Dzieje się tak zwłaszcza w przypadku osób, które wzięły kredyt na krótki okres i z większą ratą. Bank może wtedy zaproponować inne warunki, np. zmniejszenie raty i wydłużenie kredytu. Wiąże się to jednak z wyższymi odsetkami.

Przepisanie kredytu na inną osobę: czy można przepisać kredyt na kogoś innego?

Istnieje jeszcze inna droga postępowania. Teoretycznie możemy w każdym dowolnym momencie w całości przenieść kredyt hipoteczny na inną osobę, która w żaden sposób nie brała udziału w formalnościach kredytowych.

Z punktu widzenia kodeksu cywilnego przeniesienie kredytu hipotecznego na inną osobę jest możliwe – mówi Marek Krajkowski.

- Wówczas „nowy” dłużnik wchodzi w prawa i obowiązki „starego” dłużnika, oczywiście za zgodą banku. Jednak w przypadku kredytów hipotecznych taka procedura nie jest praktykowana. Banki wolą, aby klient zaciągnął nowy kredyt na zrefinansowanie starego kredytu, a nie przejmował dług dotychczasowego kredytobiorcy – kontynuuje.

Banki są elastyczne i zazwyczaj idą klientowi na rękę, jeśli wyraża on zainteresowanie danym rozwiązaniem. Pamiętajmy jednak, że wszelkie zmiany do umowy i podpisywanie aneksów wiąże się z dodatkowymi kosztami, czasami potrzebne są też dodatkowe ubezpieczenia. Zanim zdecydujemy się na dołączenie kolejnej osoby do kredytu bądź przepisanie go, przeanalizujmy, na ile jest to opłacalne i bezpieczne.

Przeniesienie hipoteki na inną nieruchomość

Innym ciekawym zagadnieniem, również związanym z przenoszeniem zobowiązania, jest przeniesienie kredytu hipotecznego na inną nieruchomość (zamiast na inną osobę). Czasem okazuje się, że mieszkanie lub dom, którego zakup sfinansowaliśmy kredytem hipotecznym, ostatecznie odbiega od naszych wcześniejszych wyobrażeń, w związku z czym nie chcemy dalej mieszkać w takiej nieruchomości. Jeśli zobowiązanie nie jest spłacone przed czasem, pozostają nam w takiej sytuacji dwa rozwiązania – sprzedaż mieszkania lub domu z kredytem albo przepisanie kredytu na inną nieruchomość.

Drugie z wymienionych rozwiązań jest możliwe, ale kredytobiorca musi liczyć się z tym, że cały proces nieco potrwa. Po złożeniu wniosku o przeniesienie hipoteki na inną nieruchomość konieczne jest dostarczenie dokumentów dotyczących mieszkania lub domu, na który hipoteka ma zostać przeniesiona. Podobnie jak w przypadku cesji kredytu, bank sprawdzi również ponownie zdolność kredytową wnioskującego.

Jeśli bank ostatecznie rozpatrzy wniosek pozytywnie, z księgi wieczystej wcześniej kupionej nieruchomości zostanie wykreślony wpis o hipotece, a hipoteka będzie ustanowiona na nowej nieruchomości. Przeniesienie kredytu na inną nieruchomość jest możliwe zarówno w sytuacji, gdy nowa nieruchomość jest już w naszym posiadaniu, jak i wtedy, gdy dopiero zamierzamy ją nabyć. W tej drugiej sytuacji dodatkowo konieczne będzie dostarczenie do banku umowy przedwstępnej kupna nieruchomości.

Cesja kredytu hipotecznego: podsumowanie

Zazwyczaj banki nie robią problemu przy cesji kredytu hipotecznego – a jest to jedno z łatwiejszych rozwiązań, gdy dochodzi do rozstania między kredytobiorcami. Należy mieć jednak na uwadze, że cesja wymaga ponownego badania zdolności kredytowej. Podobnie jest zresztą w przypadku przeniesienia kredytu na inną nieruchomość – co również jest możliwe, ale cały proces trwa najczęściej jeszcze dłużej.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE: