Od jednego „M” płacimy kilkanaście podatków i opłat

Data publikacji: 19.03.2018, Data aktualizacji: 07.06.2021

Średnia ocen 4/5 na podstawie 9 głosów

:format(jpg)/articles/gallery/image/9781/05ee60.jpg)

Z tego artykułu dowiesz się m.in.:

- jakie podatki płacimy od jednego mieszkania

- czy Polska ma najwyższy poziom opodatkowania nieruchomości w Europie

- ile wynosi podatek VAT w przypadku lokali kupowanych od dewelopera

Podatki i opłaty zwiększają koszt zakupu nowego „M” o 9%

Kwestię opodatkowania nieruchomości w Polsce, można prześledzić na przykładzie budowanego lokalu. Nabywca takiego lokum w fazie budowy, z pewnością nie uniknie kosztów transakcyjnych i podatków. Na wstępie trzeba wspomnieć o podatku VAT, który w przypadku typowych lokali od dewelopera wynosi 8%. Konsument nie jest podatnikiem VAT, ale ponosi ekonomiczny ciężar tego podatku. Osoba nabywająca nowy lokal mieszkalny, dodatkowo musi wydać nawet 1% jego ceny w ramach kosztów transakcyjnych. W przypadku powstającego lokalu o wartości 300 000 zł, który jest kupowany na kredyt, koszty transakcyjne będą następujące:

-

połowa taksy notarialnej za umowę deweloperską

-

połowa opłaty sądowej za wpis roszczenia nabywcy do księgi wieczystej gruntu

-

połowa opłaty za trzy wypisy umowy deweloperskiej (3 x 20 stron)

-

taksa notarialna za umowę sprzedaży lokalu

-

opłata za trzy wypisy umowy sprzedaży (3 x 20 stron)

-

opłata sądowa za założenie księgi wieczystej i wpis prawa własności

-

opłata sądowa za wpis hipoteki wraz z podatkiem od czynności cywilnoprawnych

-

opłata za wykreślenie roszczenia nabywcy z księgi wieczystej gruntu

Wszystkie powyższe koszty wynoszące maksymalnie 3111 zł, stanowią do 1,04% wyjściowej ceny nieruchomości. Jeśli doliczymy podatek VAT, to okaże się, że różnica pomiędzy ostatecznym kosztem zakupu (303 111 zł) oraz ceną netto mieszkania (277 778 zł), oscyluje na poziomie około 9%. Kwota wynosząca 25 333 zł, stanowi jedynie wstępny ciężar podatków i opłat.

Podatek od nieruchomości to nie jedyne późniejsze obciążenie

Zakup nowego mieszkania niestety stanowi tylko początek obciążeń finansowych związanych z opodatkowaniem nieruchomości. Warto zdawać sobie sprawę, że klienci dewelopera wyposażający i wykańczający nowe lokum, zapłacą podatek VAT z tytułu nabycia usług ekipy wykończeniowej oraz takich artykułów jak np. meble.

Nabywcy nowego mieszkania już niedługo po rozpoczęciu jego użytkowania, zapłacą podatek od nieruchomości. Ta danina oprócz powierzchni użytkowej lokalu, obejmie również miejsce parkingowe oraz udział w częściach wspólnych budynku i zabudowanym gruncie. Jeżeli „M” znajduje się na działce przekazanej w użytkowanie wieczyste, to właściciel przykładowego lokum nie uniknie rocznej opłaty na rzecz samorządu. Po zapowiadanym uwłaszczeniu gruntowym właścicieli mieszkań, roczna opłata za użytkowanie wieczyste, zostanie prawdopodobnie zastąpiona opłatą przekształceniową o zbliżonej wysokości (płatną przez 20 kolejnych lat).

Jeżeli właściciele przykładowego lokalu sprzedadzą go w ciągu pięciu lat od nabycia, to fiskus będzie domagał się daniny wynoszącej 19% ewentualnego dochodu z transakcji. Wymiar tego podatku na szczęście można pomniejszyć dzięki zadeklarowaniu nakładów na cele mieszkaniowe. Szans na pomniejszenie swoich zobowiązań wobec państwa, nie będzie miał nabywca przykładowego mieszkania. Prócz opłat sądowych i notarialnych, poniesie on koszty związane z podatkiem od czynności cywilnoprawnych (wynoszącym 2% ceny transakcyjnej lokalu).

Warto wspomnieć, że ze względu na specyfikę analizowanej nieruchomości, przykład dotyczący nowego mieszkania, nie uwzględnia kilku dodatkowych obciążeń. W Polsce prywatni właściciele różnych nieruchomości, płacą również podatek rolny, podatek leśny, opłatę planistyczną, opłatę adiacencką i opłatę reklamową. Nie można też zapominać o opodatkowaniu korzyści z najmu oraz dzierżawy.

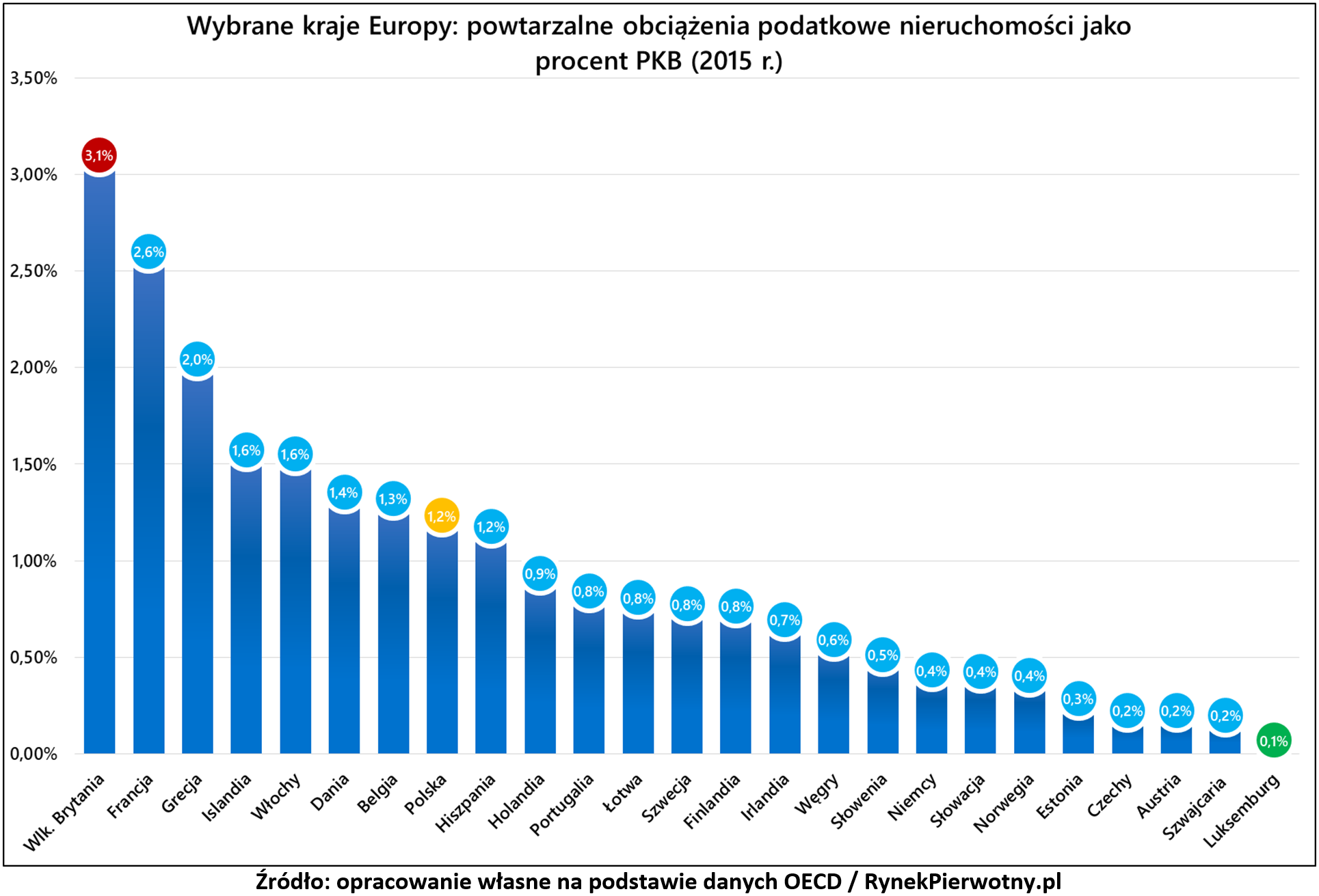

Polska ma dość wysoki poziom opodatkowania nieruchomości

Od przykładu dotyczącego jednego mieszkania, warto przejść do szerszej perspektywy obejmującej wszystkie nieruchomości w Polsce i całą rodzimą gospodarkę. Taka zmiana punktu widzenia jest możliwa dzięki danym OECD, które zostały zaprezentowane na poniższym wykresie. Statystyki podatkowe OECD z 2015 roku wskazują, że Polska wówczas cechowała się ponadprzeciętnym udziałem regularnych podatków od nieruchomości w PKB (1,2%). Wyższy wynik odnotowano tylko w siedmiu spośród dwudziestu pięciu analizowanych państw Starego Kontynentu (Belgia, Dania, Włochy, Islandia, Grecja, Francja oraz Wielka Brytania - patrz poniższy wykres). Trzeba dodać, że wynik dla Polski był znacznie wyższy od wartości dotyczących np. Czech (0,2%), Słowacji (0,4%) oraz Węgier (0,6%).

Dane OECD wskazują, że nawet po uwzględnieniu tylko powtarzalnych obciążeń, Polska cechuje się stosunkowo wysokim poziomem opodatkowania nieruchomości. Jak widać, brak podatku katastralnego nie stanowi przeszkody w stosowaniu dość wysokich obciążeń podatkowych wobec właścicieli polskich nieruchomości.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)