Książeczka mieszkaniowa: likwidacja, cesja i procedury w PKO BP

:format(jpg)/articles/gallery/image/2677/ksiazeczka-mieszkaniowa_29351e.png)

Masz książeczkę mieszkaniową z czasów PRL? Wciąż możesz ją wykorzystać. Kluczem do jej realnej wartości jest premia gwarancyjna, którą PKO BP wypłaca, gdy przeznaczysz środki na ściśle określone cele mieszkaniowe. W tym poradniku pokażemy, komu premia przysługuje, jak krok po kroku złożyć wniosek o likwidację książeczki i na co konkretnie możesz przeznaczyć pieniądze z książeczki w 2026 roku.

Książeczka mieszkaniowa w 2026 roku - najważniejsze informacje

- Książeczki mieszkaniowe założone do 23 października 1990 r. dają prawo do premii gwarancyjnej. Warunek: przeznaczasz środki na konkretny cel mieszkaniowy.

- Premia gwarancyjna przysługuje właścicielowi książeczki zarejestrowanej w banku. Wypłaca ją PKO BP, a refunduje Skarb Państwa.

- Środki z likwidacji książeczki mieszkaniowej możesz przeznaczyć m.in. na zakup mieszkania, wkład własny do kredytu hipotecznego, remont, termomodernizację lub budowę domu jednorodzinnego.

- Książeczka może być przedmiotem cesji praw do wkładu między rodzicami i dziećmi oraz dziadkami i wnukami. Podlega też dziedziczeniu.

- Masz sześćdziesiąt dni na złożenie wniosku o likwidację książeczki od dnia czynności uprawniającej do wypłaty premii.

Czym jest książeczka mieszkaniowa i skąd się wzięła?

Książeczka mieszkaniowa to rachunek oszczędnościowy, na który w czasach PRL odkładano pieniądze z myślą o własnym mieszkaniu. Pierwsze książeczki mieszkaniowe PRL pojawiły się w 1958 r. i szybko stały się masowym sposobem oszczędzania. Prowadziła je Powszechna Kasa Oszczędności – dziś Bank PKO BP.

System miał prostą logikę: wpłacasz regularnie pieniądze, państwo gwarantuje ci miejsce w kolejce do mieszkania spółdzielczego z dojściem do własności. W latach 80. XX w. książeczkę miała niemal każda rodzina. Po 1989 r. realia się zmieniły – hiperinflacja zniszczyła realną wartość wkładów, a kolejka do mieszkań przestała istnieć.

Żeby choć częściowo zrekompensować tę stratę, państwo wprowadziło premię gwarancyjną. To dodatek do wkładu, którego celem jest urealnienie wartości oszczędności.

– Mało który dokument finansowy z czasów PRL okazał się tak odporny na historyczne turbulencje. Przepisy były wielokrotnie nowelizowane, katalog celów mieszkaniowych poszerzano, ale istota mechanizmu pozostała niezmienna: jeśli ktoś kiedyś odkładał pieniądze na książeczce, dziś – po spełnieniu określonych warunków – może odzyskać je wraz z premią gwarancyjną – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Dziś premia jest najważniejszą częścią tego, co możesz otrzymać z książeczki. Podstawę prawną stanowi ustawa z dnia 30 listopada 1995 r. o pomocy państwa w spłacie niektórych kredytów mieszkaniowych, udzielaniu premii gwarancyjnych oraz refundacji bankom wypłaconych premii gwarancyjnych. W kolejnych latach przepisy kilkukrotnie aktualizowano, rozszerzając katalog celów uprawniających do wypłaty premii.

Książeczka mieszkaniowa PKO – choć powszechnie tak nazywana – nie zawsze prowadziła do mieszkania własnościowego. W PRL dominującą formą była spółdzielcza, a dopiero po 1990 r. pojawiła się szersza możliwość dojścia do własności. Dlatego dziś tak duża grupa osób ma książeczkę, ale nie miała okazji jej „zamienić” na mieszkanie w pierwotnym modelu.

Kto może skorzystać z książeczki mieszkaniowej w 2026 roku?

Premia gwarancyjna przysługuje właścicielowi książeczki mieszkaniowej, założonej do 23 października 1990 r. To data graniczna – nowszych książeczek premia nie dotyczy. Posiadacz książeczki musi mieć ją zarejestrowaną w PKO BP i spełnić warunek tzw. czynności uprawniającej.

Dziedziczenie książeczki mieszkaniowej

Książeczka wchodzi do masy spadkowej. Po śmierci właściciela przechodzi na spadkobierców na takich samych zasadach, jak inne składniki majątku.

Żeby odebrać środki z książeczki, spadkobierca musi przedstawić w banku akt poświadczenia dziedziczenia lub prawomocne postanowienie sądu o stwierdzeniu nabycia spadku. Dzięki temu bank wie, komu może wypłacić pieniądze i w jakiej proporcji.

Cesja praw do wkładu w rodzinie

Książeczka może być przedmiotem cesji praw do wkładu. Przepisy dopuszczają cesję między:

- rodzicami i dziećmi,

- dziadkami i wnukami,

- małżonkami.

W praktyce wygląda to tak: rodzice przepisują książeczkę dorosłemu dziecku, które kupuje pierwsze mieszkanie. Dzięki temu premię gwarancyjną dopisuje się do jego inwestycji.

Jakie są możliwości wykorzystania książeczki mieszkaniowej?

Książeczka mieszkaniowa daje kilka możliwości, w tym m.in. sfinansowanie zakupu mieszkania czy budowy domu. Wszystkie łączy jedno: muszą służyć celom mieszkaniowym. Dzięki temu zachowujesz prawo do premii gwarancyjnej, czyli najcenniejszej części wypłaty.

Premia gwarancyjna – klucz do wartości książeczki

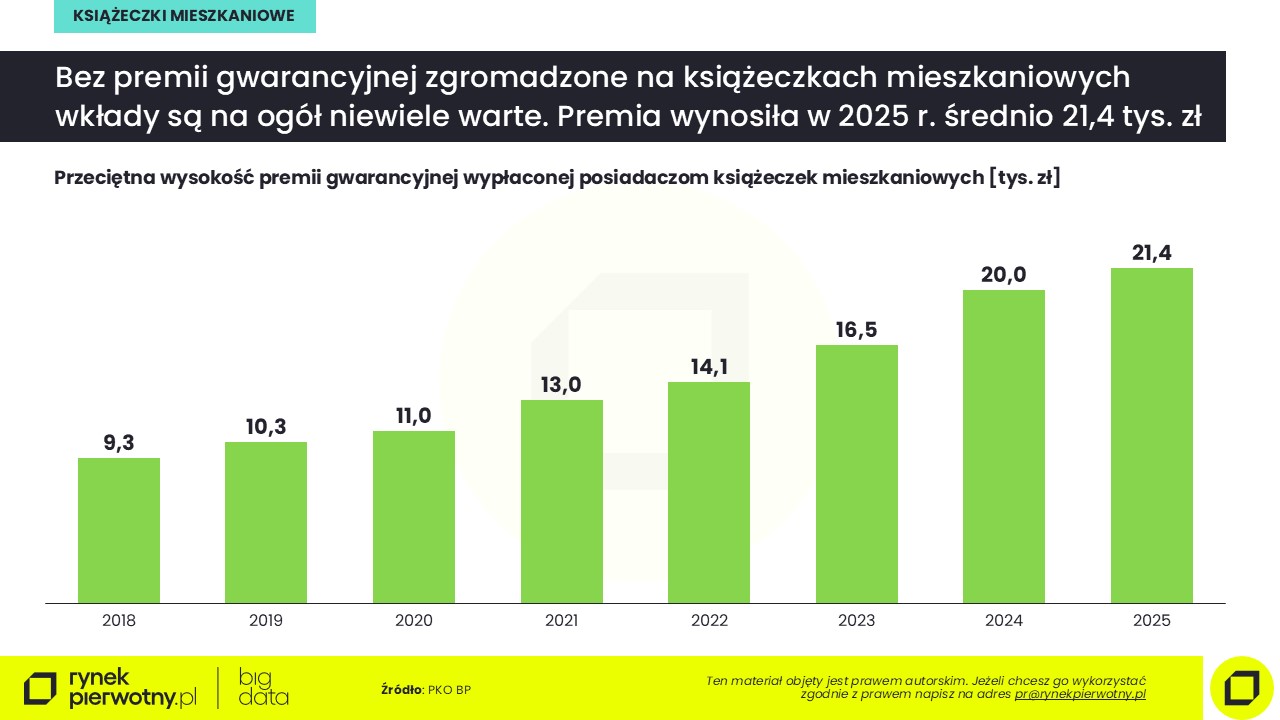

Sam wkład na starej książeczce to zwykle bardzo małe pieniądze – często kilkaset złotych. Prawdziwą wartość tworzy premia gwarancyjna z książeczki mieszkaniowej. Jej wysokość zależy od wartości odtworzeniowej lokalu, daty założenia książeczki oraz wysokości wpłat.

Im dłużej książeczka była prowadzona i im wyższe były wpłaty, tym wyższa premia. W praktyce w wielu przypadkach wypłata premii gwarancyjnej mieści się w przedziale 9-10 tys. zł. W indywidualnych sytuacjach może być wyraźnie wyższa, zwłaszcza przy książeczkach z lat 60. i 70.

Na co konkretnie można przeznaczyć środki z książeczki?

Katalog celów uprawniających do wypłaty premii jest zamknięty: środki z książeczki możesz przeznaczyć tylko na to, co wymienia ustawa. Wypłata na dowolny, pozamieszkaniowy cel nie jest możliwa, jeśli chcesz zachować premię gwarancyjną.

Najczęstsze cele to:

- zakup mieszkania na rynku pierwotnym lub wtórnym,

- wkład własny do kredytu hipotecznego na zakup lokalu mieszkalnego,

- budowa domu jednorodzinnego,

- nabycie lokalu mieszkalnego w spółdzielni mieszkaniowej,

- remont obejmujący wymianę instalacji gazowej, elektrycznej lub wodno-kanalizacyjnej,

- termomodernizacja budynku mieszkalnego.

Procedura realizacji książeczki mieszkaniowej krok po kroku

Formalności załatwisz w PKO BP – to jedyny bank prowadzący obsługę książeczek. Cały proces możesz rozłożyć na kilka etapów. Dzięki temu łatwiej uniknąć błędów i mieć wszystkie dokumenty na czas.

Krok 1. Rejestracja książeczki w banku

Jeżeli książeczka leży w szufladzie od lat, zacznij od rejestracji. Rejestracja książeczek mieszkaniowych w PKO BP potwierdza aktualne dane właściciela i stan wkładu. Bez niej dalsze czynności nie są możliwe.

Do rejestracji książeczki potrzebujesz:

- oryginału książeczki,

- dokumentu tożsamości,

- danych o ewentualnych dziedziczeniach lub cesjach.

Krok 2. Zaplanowanie celu mieszkaniowego

Zanim złożysz wniosek, ustal, na co przeznaczysz środki. Najczęstsze rozwiązania to zakup mieszkania, wkład własny do kredytu hipotecznego lub remont instalacji. Każda z tych opcji ma własny zestaw dokumentów do okazania w banku.

Krok 3. Złożenie wniosku o likwidację książeczki mieszkaniowej

Wniosek o likwidację książeczki składasz w dowolnym oddziale PKO BP obsługującym książeczki mieszkaniowe. Razem z wnioskiem przynosisz dokumenty potwierdzające cel – np. akt notarialny zakupu mieszkania, umowę o kredyt hipoteczny lub faktury za remont.

Masz 90 dni na zgłoszenie od dnia czynności uprawniającej do wypłaty premii. Uchybienie terminu oznacza utratę prawa do premii gwarancyjnej.

Krok 4. Wypłata środków

Bank weryfikuje dokumenty i wypłaca środki na wskazany rachunek. Wypłata obejmuje zaktualizowany wkład oraz premię. Termin wypłaty premii zależy od poprawności dokumentacji – w standardowych przypadkach to kilka tygodni od złożenia kompletnego wniosku.

Realizacja książeczki mieszkaniowej - najczęstsze błędy

Realizacja książeczki wydaje się prosta, ale wielu właścicieli traci premię przez drobne niedopatrzenia. Najczęstsze błędy to:

- przekroczenie 90 dni na złożenie wniosku po czynności uprawniającej,

- brak faktur lub niekompletne faktury przy remoncie instalacji,

- niedopasowanie celu do katalogu z ustawy (np. remont bez wymiany kluczowej instalacji),

- brak aktu poświadczenia dziedziczenia przy odziedziczonej książeczce,

- próba zrealizowania książeczki przez osobę, która nie jest właścicielem.

Jeśli masz wątpliwości, najpierw umów spotkanie w PKO BP i przedstaw swój plan. Dzięki temu zmniejszasz ryzyko odrzucenia wniosku i straty premii.

Koszty i opłaty przy realizacji książeczki

Likwidacja książeczki mieszkaniowej w PKO BP jest dla właściciela bezpłatna. Bank nie pobiera prowizji od wypłaty premii ani od wypłaty zgromadzonych środków.

Koszty mogą pojawić się na etapie realizacji celu mieszkaniowego. Przy zakupie lokalu mieszkalnego to przede wszystkim taksa notarialna i wpis do księgi wieczystej. Przy kredycie hipotecznym – prowizja banku i koszt ubezpieczenia. Te wydatki są niezależne od książeczki i dotyczą każdej transakcji mieszkaniowej.

Czy książeczkę mieszkaniową można sprzedać, darować lub odziedziczyć?

Krótko: sprzedaż książeczki osobie obcej jest prawnie ryzykowna. Darowizna w rodzinie i dziedziczenie są dozwolone i mają jasne zasady.

Sprzedaż książeczki – dlaczego to zły pomysł?

W internecie kuszą ogłoszenia „skupu” starych książeczek. Problem w tym, że premia gwarancyjna przysługuje tylko właścicielowi książeczki, który sam realizuje cel mieszkaniowy. Jeśli sprzedasz książeczkę obcej osobie, zwiększasz ryzyko utraty premii i sporu prawnego.

Bank może zakwestionować wypłatę, jeśli stwierdzi, że właścicielem jest inna osoba niż pierwotny oszczędzający. Dlatego nieformalna sprzedaż praktycznie nie ma sensu – zamiast zysku dostajesz problem.

Darowizna i cesja w rodzinie

Cesja praw do wkładu między najbliższymi członkami rodziny jest bezpieczna i legalna. To najczęstszy sposób „przepisania” książeczki z pokolenia na pokolenie. Premię otrzymuje wtedy nowy właściciel, realizujący cel mieszkaniowy.

Dziedziczenie

Książeczka dziedziczy się razem z resztą majątku. Spadkobiercy dzielą środki zgodnie z udziałami w spadku. Aby uruchomić wypłatę, muszą przedstawić w banku dokument potwierdzający prawo do spadku.

Książeczka mieszkaniowa a inne formy oszczędzania na mieszkanie

Książeczka mieszkaniowa to produkt historyczny. Dziś nie można jej założyć – jej rolę pełnią inne instrumenty. Warto porównać, jak wypadają one na tle starej książeczki.

| Forma oszczędzania | Dostępność | Główna zaleta |

|---|---|---|

| Książeczka mieszkaniowa (stare książeczki) | Tylko istniejące rachunki | Premia gwarancyjna urealnia wkład |

| Konto oszczędnościowe | Otwarte dla wszystkich | Elastyczność wpłat i wypłat |

| Lokata terminowa | Otwarte dla wszystkich | Stałe, przewidywalne oprocentowanie |

| Fundusze inwestycyjne | Otwarte dla wszystkich | Szansa na wyższy zysk (z ryzykiem) |

| Programy rządowe (np. dopłaty) | Zależna od przepisów | Wsparcie przy pierwszym mieszkaniu |

Główną zaletą książeczki jest premia gwarancyjna – bonus, którego nie dostaniesz w żadnym innym produkcie. Jeśli masz książeczkę, spróbuj ją realnie wykorzystać.

Podsumowanie – czy książeczka mieszkaniowa jest wciąż opłacalna?

Jeśli posiadasz książeczkę mieszkaniową, w większości przypadków warto z niej skorzystać. Sam wkład jest zwykle niewielki, ale premia gwarancyjna realnie zwiększa wartość oszczędności. To proste wsparcie zakupu mieszkania, wkładu własnego lub remontu.

Zachowaj trzy zasady:

- Zarejestruj książeczkę w PKO BP,

- Zaplanuj cel mieszkaniowy zgodny z ustawą,

- Dopilnuj 90-dniowego terminu na złożenie wniosku. Dzięki temu zmniejszasz ryzyko utraty premii.

W sprawach indywidualnych skontaktuj się z oddziałem PKO BP lub doradcą. Aktualny stan prawny znajdziesz także w Biuletynie Informacji Publicznej i w tekstach ustaw.

Książeczka mieszkaniowa. Często zadawane pytania

Czy premię gwarancyjną można uzyskać na remont bieżący (malowanie ścian)?

Niestety nie. Katalog czynności remontowych jest zamknięty i obejmuje tylko kluczowe instalacje (gaz, prąd, woda) oraz okna. Malowanie czy układanie paneli nie uprawnia do premii.

Zgubiłem książeczkę mieszkaniową - co teraz?

Należy niezwłocznie zgłosić się do PKO BP w celu wszczęcia procedury umorzenia zagubionego dokumentu. Po jej zakończeniu (co może trwać kilka miesięcy) otrzymasz duplikat uprawniający do wypłaty.

Czy można podzielić premię gwarancyjną na dwa cele?

Nie, likwidacja książeczki jest jednorazowa. Musisz wybrać jeden główny cel, który udokumentujesz dokumentami potwierdzającymi poniesienie kosztów.

Jakie znaczenie ma wartość odtworzeniowa lokalu?

To jeden z parametrów, który pośrednio wpływa na wskaźniki GUS używane do wyliczania premii. Bank bierze pod uwagę koszt wybudowania 1 m2 powierzchni, co pozwala utrzymać realną wartość premii na przestrzeni lat.

Gdzie sprawdzić, czy przysługuje mi premia gwarancyjna?

Najpewniejszym źródłem jest dowolny oddział PKO BP, gdzie pracownik na podstawie numeru książeczki sprawdzi jej status w systemie centralnym.

Pamiętaj, że w 2026 roku czas działa na twoją korzyść tylko wtedy, gdy dopełniłeś formalności rejestracyjnych. Jeśli twoja książeczka wciąż leży w szufladzie nieopisana w systemie bankowym, udaj się do oddziału jak najszybciej.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/7594/07-17_kupno-mieszkania-za-gotowke_cover_714522.png)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)