Zadatek a zaliczka – czym się różnią i co podlega zwrotowi?

Średnia ocen 4/5 na podstawie 209 głosów

:format(jpg)/articles/gallery/image/4158/01-20_zaliczka-a-zadatek_1_podaja-pieniadze_0da168.png)

Kupujesz dom lub mieszkanie? Znalazłeś wymarzoną ofertę? Zanim podpiszesz umowę rezerwacyjną lub przedwstępną, upewnij się, że wiesz, czym różni się zaliczka od zadatku. Choć oba pojęcia brzmią podobnie, ich znaczenie jest zupełnie inne, a pomyłka może pociągnąć za sobą niepotrzebne skutki finansowe. Sprawdź, jaka jest różnica między zaliczką a zadatkiem, by podejmować świadome decyzje zakupowe.

Zaliczka i zadatek to środki pieniężne, które nabywca nieruchomości wpłaca na poczet przyszłej transakcji. Warto wiedzieć, czym się różnią, zwłaszcza jeśli zamierzasz zawrzeć umowę rezerwacyjną lub przedwstępną ze sprzedającym. A może planujesz odstąpić od umowy zawartej z deweloperem i obawiasz się, że wpłacona zaliczka lub zadatek przepadnie? Rozwiejemy twoje wątpliwości.

Zaliczka a zadatek – najważniejsze informacje

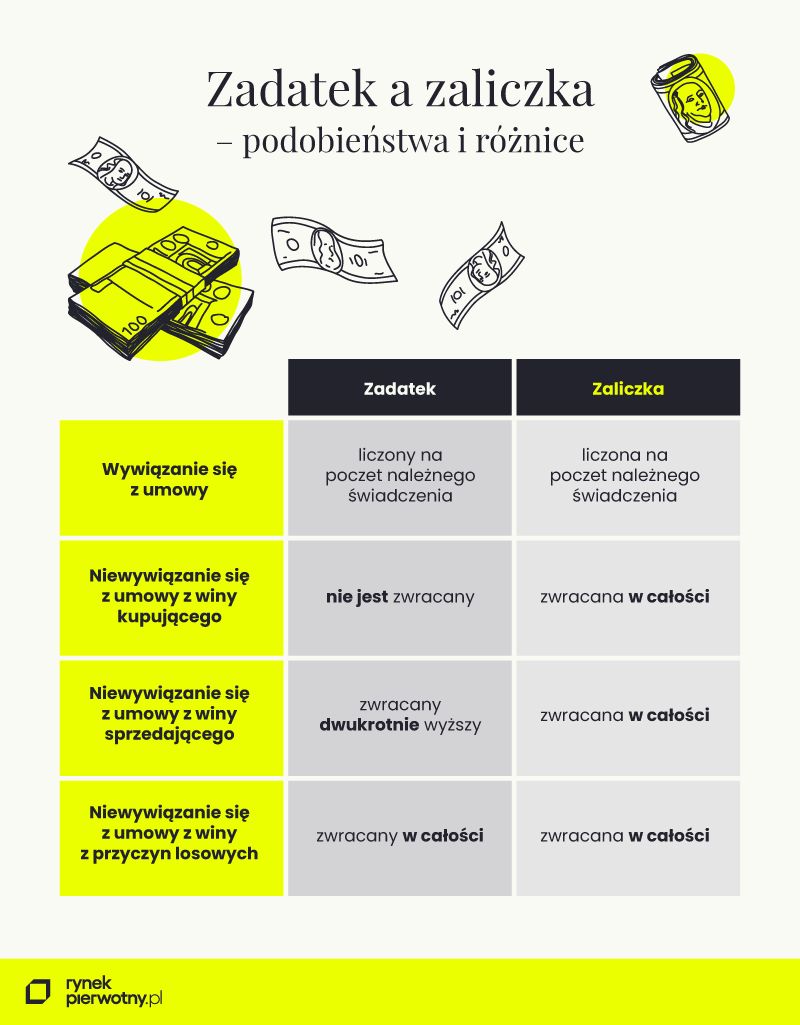

- Przed zawarciem umowy rezerwacyjnej lub przedwstępnej deweloper może wymagać od nabywcy wniesienia zaliczki lub zadatku. Są to dwie różne formy pierwszej wpłaty na poczet ceny nieruchomości.

- Główna różnica między zadatkiem a zaliczką sprowadza się do odmiennych konsekwencji odstąpienia od umowy przez którąś ze stron. W przypadku zadatku są one znacznie bardziej dotkliwe.

- Zadatek w większym stopniu niż zaliczka zabezpiecza obie strony transakcji kupna mieszkania. Motywuje kupującego i sprzedającego do wywiązania się z postanowień umowy.

Czym jest zaliczka?

Zaliczka jest formą przedpłaty za produkt lub usługę. Jej wpłata na rzecz sprzedającego może być warunkiem zawarcia transakcji i wydania przedmiotu (np. mieszkania) lub realizacji usługi.

- Gdy umowa zostanie wykonana, wpłacona zaliczka przechodzi na poczet ceny ustalonej w umowie. Zmniejsza więc kwotę przyszłej należności.

Zaliczka nie podlega ścisłym regulacjom prawnym, lecz jedynie ogólnym przepisom dotyczącym umów wzajemnych – wskazanym w art. 487-497 kodeksu cywilnego. Obie strony mają dzięki temu sporą elastyczność w określaniu warunków jej pobierania i zwrotu.

Zaliczka jako zabezpieczenie transakcji

- Zaliczka jest formą zabezpieczenia głównie dla sprzedającego. Jej wniesienie sygnalizuje, że potencjalny nabywca jest rzeczywiście zainteresowany zakupem i poważnie podchodzi do transakcji.

- Dzięki wpłaceniu zaliczki kupujący może dokonać rezerwacji mieszkania i zawrzeć umowę przedwstępną bez narażania się na ryzyko straty finansowej – odzyska wpłaconą kwotę nawet gdy sam odstąpi od umowy. Pozwala mu to na bezpiecznie wycofanie się z transakcji – np. w razie znalezienia korzystniejszej oferty na rynku czy zmiany planów.

Szukasz mieszkania z rynku pierwotnego? Skorzystaj z naszej wyszukiwarki

Czym jest zadatek?

Zadatek to kwota ustalona w umowie rezerwacyjnej lub przedwstępnej, która stanowi zabezpieczenie transakcji.

- Gdy dojdzie do wykonania umowy, wpłacony zadatek – podobnie jak zaliczka – przechodzi na poczet ceny ustalonej w umowie. Zmniejsza więc kwotę przyszłej należności.

Zadatek podlega ścisłym regulacjom prawnym – na podstawie zapisów art. 394 kodeksu cywilnego.

Zadatek jako zabezpieczenie transakcji

- Zadatek stanowi formę zabezpieczenia interesów obu stron transakcji – zarówno kupującego, jak i sprzedającego.

- Jeśli sprzedawca nie wywiąże się z umowy, osoba, która wpłaciła zadatek, może zażądać zapłaty dwukrotności tej kwoty. Tym samym zadatek na zakup nieruchomości pełni zarówno funkcję ochronną, jak i odszkodowawczą przy umowie przedwstępnej kupna nieruchomości.

Przed podpisaniem umowy z deweloperem dokładnie przeczytaj zapisy dotyczące zaliczki/zadatku. Zwróć szczególną uwagę na konsekwencje przewidziane na wypadek odstąpienia od umowy.

Zaliczka a zadatek – różnice

Umowa przedwstępna powinna wyraźnie wskazywać, czy kupujący ma obowiązek wpłacić zaliczkę czy zadatek. To ważne, bo te dwie formy płatności różnią się od siebie. Aby podjąć świadomą decyzję zakupową i bezpiecznie kupić mieszkanie, warto wiedzieć, czym się różni zadatek od zaliczki. W razie wątpliwości skorzystaj z pomocy naszego konsultanta lub ze wsparcia prawnika.

Skorzystaj z pomocy konsultanta mieszkaniowego

Najważniejsze różnice między zadatkiem a zaliczką:

- Zadatek pełni funkcję zabezpieczającą i odszkodowawczą, a niewywiązanie się z umowy skutkuje konsekwencjami określonymi w k.c. Zaliczka natomiast stanowi formę przedpłaty i jest mniej zobowiązująca, dlatego nie motywuje do zawarcia umowy w takim stopniu, jak zadatek.

- Wysokość zadatku najczęściej jest wyższa niż wysokość zaliczki.

- Co do zasady zaliczka podlega zwrotowi bez względu na okoliczności odstąpienia od umowy. Zadatek może natomiast przepadać, gdy umowa nie zostanie wykonana z winy nabywcy.

- Zadatek silniej niż zaliczka zabezpiecza kupującego. W razie niewykonania umowy otrzyma on od sprzedawcy zadatek w podwójnej wysokości. Zaliczka nie daje takich możliwości.

- W przypadku zaliczki kupujący w mniejszym stopniu podkreśla swoją determinację do sfinalizowania transakcji.

Poniższa infografika przedstawia w skrócie najważniejsze podobieństwa i różnice między zaliczką a zadatkiem.

Zaliczka i zadatek przy zakupie mieszkania

Postanowienia dotyczące zaliczki lub zadatku wpisywane są do umowy przedwstępnej sprzedaży nieruchomości. Zobowiązuje ona sprzedającego i kupującego do podpisania umowy przyrzeczonej – czyli umowy kupna-sprzedaży nieruchomości w formie aktu notarialnego.

Zarówno zaliczka, jak i zadatek mają charakter nieobowiązkowy. Oznacza to, że sprzedający mogą odstąpić od ich pobierania przed rezerwacją mieszkania czy zawarciem umowy przedwstępnej.

- Jednak w praktyce zadatek lub zaliczka w większości przypadków są podstawowym warunkiem zawarcia transakcji – zarówno na rynku pierwotnym, jak i wtórnym.

- Sprzedający czasami nie wymagają takich wpłat na poczet mieszkania, gdy nabywca kupuje nieruchomość za gotówkę i ma dobrą pozycję negocjacyjną.

Jeśli deweloper zobowiąże kupującego do wniesienia wybranej formy wpłaty na poczet przyszłej transakcji, nie będzie mógł zmienić jej w późniejszym czasie bez zgody nabywcy. Zamiana zadatku na zaliczkę i odwrotnie wymaga wiedzy i akceptacji kupującego, potwierdzonej zawarciem aneksu do umowy.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Kalkulator kredytu hipotecznego

Zaliczka i zadatek – ile najczęściej wynosi kwota wpłaty?

W przypadku zaliczki deweloperzy najczęściej wymagają kwoty stanowiącej 5-10 proc. ceny mieszkania, co przekłada się na wpłatę rzędu kilku–kilkunastu tysięcy złotych. Warto jednak wiedzieć, że żadne przepisy nie określają wysokości pobieranej zaliczki. Obie strony mogą więc ustalać ją w dowolny sposób.

Kwota zadatku zazwyczaj jest wyższa w porównaniu do zaliczki. Najczęściej sięga 10-20 proc. ceny nieruchomości. Przykładowo warunkiem zakupu lokalu o wartości 500 tys. zł może być zadatek w wysokości 100 tys. zł.

Zaliczka a zadatek – co podlega zwrotowi?

Zarówno zaliczka, jak i zadatek, mogą podlegać zwrotowi. O tym, co stanie się z wpłaconymi pieniędzmi, decyduje:

- fakt, czy umowa zostanie wykonana, czy nie,

- określenie strony, która jest odpowiedzialna za niewykonanie umowy.

Gdy umowa zostanie zrealizowana, sprzedający nie musi zwracać zaliczki ani zadatku. Może zaliczyć wpłatę na poczet transakcji i odliczyć ją od ustalonej ceny.

Inaczej wygląda sytuacja, gdy kupujący wpłacił zadatek, lecz umowa nie doszła do skutku. Kwestia zwrotu będzie wtedy zależeć od tego, która strona nie wywiązała się z ustaleń – deweloper czy kupujący mieszkanie.

Gdy nie dojdzie do zawarcia właściwej umowy z winy kupującego:

- w przypadku zadatku: deweloper może odstąpić od umowy i zachować otrzymaną kwotę,

- w przypadku zaliczki: co do zasady deweloper powinien zwrócić otrzymaną kwotę. Może jednak dochodzić odszkodowania w postępowaniu sądowym, jeśli poniósł uzasadnione koszty w związku z brakiem realizacji umowy.

Gdy deweloper nie wywiąże się z umowy:

- w przypadku zadatku: deweloper jest zobowiązany do zwrotu zadatku w podwójnej wysokości,

- w przypadku zaliczki: kupujący może żądać zwrotu zaliczki w pełnej kwocie.

Zwrot zadatku będzie miał również miejsce w przypadku, gdy umowa zostanie rozwiązana za porozumieniem lub z winy obu stron. Niedoszły nabywca otrzyma wtedy całość wpłaconych środków.

Zadatek czy zaliczka – co wybrać?

Korzystniejszy wybór pomiędzy zadatkiem a zaliczką zależy głównie od tego, w jakim stopniu chcesz zabezpieczyć warunki umowy. Zastanów się też, jak duże jest prawdopodobieństwo, że twoje plany się zmienią i zrezygnujesz z zakupu danego mieszkania.

Wpłać zadatek, jeśli:

- podjąłeś przemyślaną decyzję kupna mieszkania i zależy ci na jej finalizacji. Zadatek daje większą gwarancję, że deweloper nie zrezygnuje z umowy – w przeciwnym wypadku będzie musiał oddać ci dwukrotność wpłaconej kwoty.

- Zadatek jest lepszym rozwiązaniem również wtedy, gdy nie jesteś pewien, czy możesz zaufać deweloperowi – np. obawiasz się, że nie zrealizuje inwestycji w terminie.

Umowne modyfikacje klauzuli zadatku Sprawdź

Wybierz zaliczkę, jeśli:

- nie potrzebujesz silnego zabezpieczenia umowy,

- jesteś pewien, że możesz zaufać deweloperowi,

- nie masz pewności, czy kupisz dane mieszkanie – np. porównujesz jeszcze oferty innych deweloperów,

- chcesz kupić mieszkanie na kredyt i obawiasz się decyzji odmownej ze strony banków,

- obawiasz się, że możesz odstąpić od umowy – np. z powodu zmiany planów życiowych czy pogorszenia sytuacji zawodowej. Przy zaliczce łatwiej jest wycofać się z umowy, bo nie wiąże się to ze stratą wpłaconych pieniędzy.

W każdym z powyższych przypadków zyskasz gwarancję, że zaliczka nie przepadnie – deweloper będzie zobowiązany do jej zwrotu, nawet jeśli umowa nie dojdzie do skutku z twojej winy.

Zaliczka a zadatek – często zadawane pytania

Jaka wysokość zaliczki na mieszkanie jest uzasadniona?

Deweloperzy najczęściej wymagają zaliczki od kilku do 10 procent wartości mieszkania. Taka wysokość jest w pełni uzasadniona, ponieważ potwierdza realne zainteresowanie zakupem, a zarazem nie naraża nabywcy na wysokie koszty początkowe.

Kiedy wpłaca się zaliczkę na mieszkanie?

Zainteresowany nabywca wpłaca deweloperowi zaliczkę na mieszkanie przy zawieraniu umowy rezerwacyjnej lub przedwstępnej. Dokumenty powinny wskazywać dokładny termin wpłaty.

Co jeśli nie wpłacę zaliczki na mieszkanie?

Jeśli nie wpłacisz umówionej zaliczki na mieszkanie, deweloper będzie mógł odstąpić od umowy. Będzie mógł też wystąpić do sądu o odszkodowanie za koszty poniesione w związku z dotychczasową realizacją umowy.

Zaliczka czy zadatek – co przepada?

Zadatek przepada na rzecz sprzedającego, jeśli nie dojdzie do wykonania umowy z winy kupującego. Zaliczka natomiast nie przepada nigdy – sprzedający musi ją zwrócić nawet wtedy, gdy nabywca sam odstąpi od umowy.

Kiedy lepiej zdecydować się na zaliczkę, a kiedy na zadatek?

Zaliczka jest korzystniejszym wyborem, jeśli nie zależy ci na dużym zabezpieczeniu, ufasz sprzedającemu lub bierzesz pod uwagę wycofanie się z umowy. Lepiej zdecydować się natomiast na zadatek, gdy mocno zależy ci na zakupie danego przedmiotu (np. mieszkania) i chcesz ograniczyć ryzyko odstąpienia od umowy przez drugą stronę.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_Q4xv4BN.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/kom%C3%B3rka-lokatorska-i-miejsce-postojowe-koszt_46a30e.png)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)