Wakacje kredytowe w Citi Handlowy: oferta i warunki

:format(jpg)/articles/gallery/image/12435/wakacje-kredytowe-w-citibank-handlowy_afd336.jpg)

Zaciągnąłeś kredyt mieszkaniowy w Banku Citi Handlowy i masz problemy ze spłatą? Sprawdź, czy możesz w 2024 roku skorzystać z wakacji kredytowych. Dowiedz się, czy w ubiegłych latach bank ten oferował swoim klientom możliwość zawieszenia spłaty w ramach rozwiązań ustawowych.

Z tego artykułu dowiesz się m.in.:

- jak złożyć wniosek o zawieszenie spłaty kredytu w Citibanku,

- na jakich warunkach Bank Citi Handlowy przyznaje umowne wakacje kredytowe,

- kto może skorzystać z wakacji kredytowych w Citibanku,

- czy można złożyć wniosek online,

- czy bank udzielał w ubiegłych latach ustawowych wakacji kredytowych,

- czy kredytobiorcy będą mogli starać się o rządowe wakacje kredytowe w 2024 roku.

Umowne wakacje kredytowe Citibank – ważne informacje

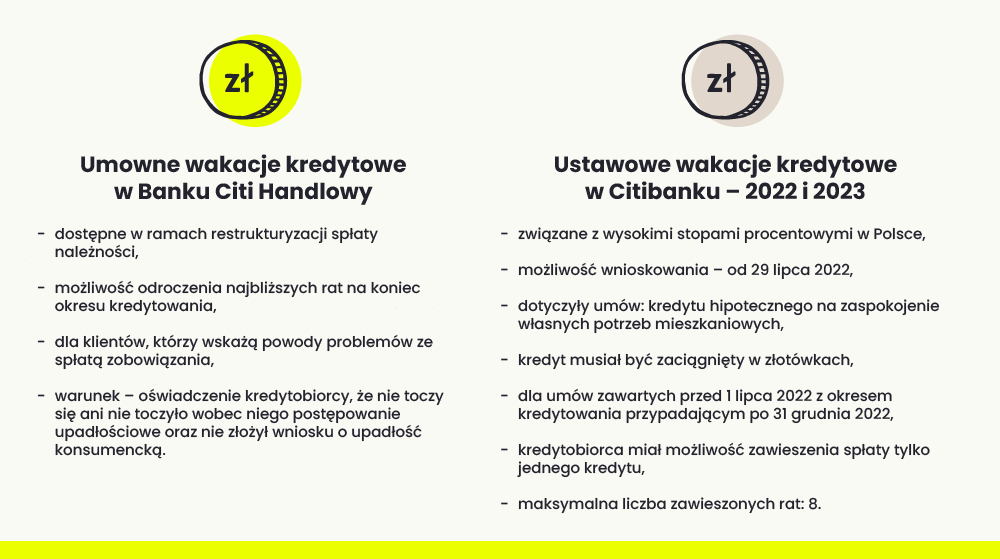

Kredytobiorcy mogą ubiegać się o umowne wakacje kredytowe w Banku Citi Handlowy w ramach procedury restrukturyzacji spłaty należności. Rozwiązanie to jest przeznaczone dla klientów, którzy mają problemy ze spłatą kredytu hipotecznego lub pożyczki gotówkowej. Mogą oni wnioskować o odroczenie najbliższych rat na koniec okresu kredytowania.

Wakacje kredytowe 2023 i 2024: od kiedy, dla kogo i czy warto postawić na nowe zasady? Czytaj więcej

Jak złożyć wniosek o zawieszenie spłaty kredytu hipotecznego lub pożyczki?

Wniosek można złożyć na kilka różnych sposobów:

- bezpośrednio w oddziale banku,

- korespondencyjnie,

- w trakcie rozmowy telefonicznej.

Wniosek o wakacje kredytowe umowne w Citibanku powinien zawierać m.in. następujące informacje:

- miejscowość i datę sporządzenia wniosku,

- dane banku,

- imię i nazwisko, PESEL oraz numer dowodu kredytobiorcy,

- dane kontaktowe klienta: numer telefonu i adres e-mail,

- adres do korespondencji,

- powód wnioskowania o zawieszenie rat kredytu: zmniejszenie wynagrodzenia, trwała niezdolność do pracy, zwiększone wydatki, śmierć małżonka/kredytobiorcy, utrata pracy, inne zobowiązania finansowe, przejście na emeryturę lub pozostałe przyczyny,

- oświadczenie kredytobiorcy, że nie złożył wniosku o upadłość konsumencką ani nie było/nie jest prowadzone wobec niego postępowanie upadłościowe.

Bank rozpatruje każdy wniosek indywidualnie i uzależnia decyzję od obecnej sytuacji finansowej klienta – np. na podstawie przedstawionych przez niego dokumentów.

Citibank – wakacje kredytowe ustawowe w związku z COVID-19

Klienci Banku Citi Handlowy mieli możliwość zawieszenia spłaty rat kredytu w ramach Ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19. Wakacje kredytowe przysługiwały tym kredytobiorcom, którzy zawarli umowę kredytu hipotecznego lub konsumenckiego przed 13 marca 2020 roku, a ustalony w umowie okres kredytowania upływał po 6 miesiącach od tej daty. Warunkiem zawieszenia spłaty była utrata pracy lub innego źródła dochodu.

Citibank przyznawał wakacje kredytowe w związku z zawieszeniem wykonania jednej wskazanej we wniosku umowy na okres 1, 2 lub 3 miesięcy. W okresie zawieszenia kredytobiorca był zwolniony z obowiązku spłaty rat kapitałowo-odsetkowych, a także opłat i prowizji – z wyjątkiem składek z tytułu ubezpieczenia umowy – np. pomostowego czy na życie. CitiBank przekazywał dane klienta do Biura Informacji Kredytowej (BIK).

Jak kredytobiorca mógł zawiesić spłatę rat w Banku Citi Handlowy?

Kredytobiorcy mogli złożyć wniosek o wakacje kredytowe ustawowe w związku z COVID-19 na jeden z kilku sposobów:

- w systemie bankowości elektronicznej CitiBank online na stronie internetowej banku,

- e-mailem,

- korespondencyjnie na adres banku,

- osobiście w oddziale banku (pisemny wniosek).

Wniosek o zawieszenie spłaty rat musiał zawierać m.in. następujące informacje:

- dane banku,

- datę i miejscowość sporządzenia wniosku,

- imię i nazwisko oraz datę urodzenia kredytobiorcy,

- wskazanie liczby miesięcy, których miał dotyczyć okres zawieszenia,

- numer umowy kredytowej,

- oświadczenie kredytobiorcy, że po 13 marca 2020 roku utracił pracę lub inne główne źródło dochodu i jest świadomy odpowiedzialności karnej za składanie fałszywych zeznań,

- oświadczenie kredytobiorcy, że przyjmuje do wiadomości możliwość zweryfikowania przez bank autentyczności złożonego oświadczenia o utracie źródła dochodu.

Citibank Handlowy – wakacje kredytowe ustawowe 2022 i 2023

Citi Bank Handlowy przyznawał także ustawowe wakacje kredytowe w latach 2022 i 2023 w związku ze wzrostem stóp procentowych w Polsce. Możliwość zawieszenia spłaty rat kredytu hipotecznego wynikała z Ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Klienci mogli składać wnioski od 29 lipca 2022.

W okresie wakacji bank nie pobierał rat kapitałowo-odsetkowych, kapitałowych lub odsetkowych kredytu – w zależności od wyboru wnioskodawcy. Nie naliczał także innych opłat i prowizji – z wyjątkiem tych, które wynikały z ubezpieczenia umowy kredytu hipotecznego. Klient Citibanku w każdym momencie zawieszenia spłaty mógł bez dodatkowych opłat nadpłacać kredyt hipoteczny w serwisie e-bankowości Citibank Online. Takie rozwiązanie było korzystne, ponieważ pozwalało skrócić okres kredytowania lub zmniejszyć wysokość kolejnych rat.

W Banku Citi Handlowy wakacje kredytowe rządowe pozwalały zawiesić spłatę 1 kredytu hipotecznego – możliwe było wstrzymanie maksymalnie 8 rat dotyczących jednej umowy kredytu hipotecznego w złotówkach. Kredytobiorca mógł złożyć wniosek o zawieszenie:

- dwóch rat od 1 sierpnia 2022 do 30 września 2022,

- dwóch rat od 1 października 2022 do 31 grudnia 2022,

- czterech rat od 1 stycznia 2023 do 31 grudnia 2023 – po jednej w każdym kwartale 2023 roku.

Ustawowe wakacje kredytowe dotyczyły jedynie umów kredytowych na zaspokojenie własnych potrzeb mieszkaniowych – zawartych przed 1 lipca 2022 z okresem kredytowania kończącym się po 31 grudnia 2022. Bank Citi Handlowy przekazywał informację o skorzystaniu z wakacji kredytowych do BIK – lecz nie miało to wpływu na obniżenie scoringu ani wysokości oceny punktowej. Zdolność kredytowa kredytobiorcy mogła dzięki temu zostać zachowana.

Jak klient mógł złożyć wniosek o ustawowe wakacje kredytowe?

Wniosek o rządowe wakacje kredytowe w Banku Citi Handlowy można było złożyć:

- elektronicznie – w serwisie Citibank Online lub na adres mailowy,

- korespondencyjnie,

- w oddziale banku.

We wniosku oprócz danych banku i kredytobiorcy powinny znaleźć się dodatkowe informacje:

- wnioskowany okres zawieszenia,

- numer umowy kredytu hipotecznego,

- przyczyna wnioskowania o wakacje kredytowe,

- oświadczenie kredytobiorcy, że wskazał we wniosku umowę kredytu, którą zawarł w celu zaspokojenia własnych potrzeb mieszkaniowych i jest świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia,

- deklaracja wnioskodawcy, że nie stara się o wakacje kredytowe w innym banku,

- oświadczenie kredytobiorcy, że zdaje sobie sprawę z prawa banku do weryfikacji prawdziwości złożonych oświadczeń.

Czy w Banku Citi wakacje kredytowe będą kontynuowane w 2024 roku?

Ustawowe wakacje kredytowe najprawdopodobniej będą kontynuowane w 2024 roku, lecz jeszcze nie są znane szczegółowe zasady ani data rozpoczęcia przyjmowania wniosków przez bank. Jak wynika z założeń wstępnego projektu rządowego, jednym z warunków zawieszenia spłaty będzie miesięczny dochód gospodarstwa domowego do określonego progu.

Copywriter z niespełna 10-letnim doświadczeniem, były pracownik agencji badawczej, z wykształcenia socjolog. Specjalizuje się w tworzeniu treści o tematyce biznesu, finansów, nieruchomości i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w przystępny sposób.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)