Ubezpieczenie pomostowe kredytu w PKO BP: zwrot i wniosek o zwrot ubezpieczenia pomostowego w PKO BP

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/12431/ubezpieczenie-pomostowe-pko-bp-ilustracja_3634de.jpg)

Każdy kredyt hipoteczny przed dokonaniem wpisu hipoteki do księgi wieczystej nieruchomości jest objęty ubezpieczeniem pomostowym. Sprawdź, kiedy bank PKO BP nalicza kredytobiorcom opłaty z tego tytułu i czy można ubiegać się o zwrot poniesionych kosztów.

Z tego artykułu dowiesz się m.in.:

- jak działa ubezpieczenie pomostowe,

- ile kosztuje ubezpieczenie pomostowe w PKO BP,

- czy w banku PKO BP ubezpieczenie pomostowe jest obowiązkowe,

- komu bank zwraca ubezpieczenie pomostowe,

- czy klient musi ubiegać się o zwrot ubezpieczenia pomostowego w PKO BP.

Czym jest ubezpieczenie pomostowe kredytu hipotecznego?

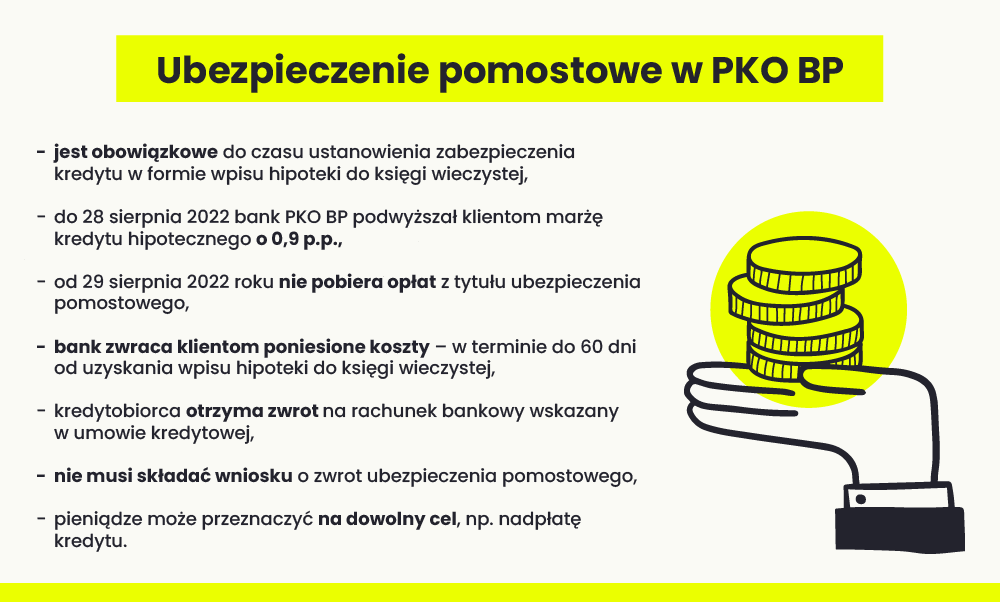

Ubezpieczenie pomostowe to zabezpieczenie banku na wypadek, gdyby kredytobiorca nie spłacał rat w okresie od zawarcia umowy do momentu uzyskania wpisu hipoteki do księgi wieczystej nieruchomości. Ubezpieczenie pomostowe przy kredycie hipotecznym jest obowiązkowe w każdym banku – w tym w PKO BP.

Ile wynosi ubezpieczenie pomostowe przy kredycie w PKO BP?

Od 29 sierpnia 2022 roku bank PKO BP nie pobiera od swoich klientów opłat z tytułu składek ubezpieczenia pomostowego – w zawieranych od tego dnia nowych umowach nie znajdują się już zapisy o podwyższeniu części odsetkowej raty. Wcześniej ubezpieczenie pomostowe w ofercie kredytów hipotecznych PKO stanowiło dodatkowy koszt kredytobiorcy. Bank podwyższał oprocentowanie kredytu do momentu uzyskania prawomocnego wpisu do księgi wieczystej. Sprawiało to, że rata kredytu do spłaty była wyższa.

Ubezpieczenie pomostowe w PKO BP wiązało się z podniesieniem marży o 0,9 p.p. W zależności od wysokości kredytu dodatkowy koszt mógł wynieść nawet kilkaset złotych miesięcznie. Klienci często nieraz czekali na wpis hipoteki na rzecz banku kilkanaście miesięcy. Narażało ich to na łączną opłatę za ubezpieczenie pomostowe na poziomie do kilku tysięcy złotych. Obecnie bank zwiększa oprocentowanie kredytu jedynie tym klientom, którzy nie dokonali zabezpieczenia do dnia ustalonego w umowie.

Czy bank zwraca koszt ubezpieczenia pomostowego po dokonaniu wpisu hipoteki w księdze wieczystej?

Bank ma obowiązek zwrócić pieniądze tym klientom, którym naliczył dodatkowe opłaty z tytułu ubezpieczenia pomostowego. Zobowiązuje go do tego nowelizacja Ustawy z dnia 5 sierpnia 2022 roku o zmianie ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami. Znowelizowane przepisy weszły w życie 17 września 2022 roku.

Bank PKO BP zwraca kredytobiorcy poniesione koszty ubezpieczenia pomostowego w przypadku łącznego spełnienia dwóch warunków:

- zawarcie umowy kredytu lub pożyczki między 22 lipca 2017 roku a 28 sierpnia 2022 roku,

- ustanowienie po 16 września 2022 roku prawomocnego zabezpieczenia w postaci wpisu hipoteki do księgi wieczystej.

Pieniądze otrzymają również ci klienci, którzy podpisali umowę do 28 sierpnia 2022 i obecnie oczekują na wpis hipoteki.

W jaki sposób bank zwraca składki z tytułu ubezpieczenia pomostowego kredytu hipotecznego?

Bank PKO BP zwraca klientowi poniesione przez niego koszty ubezpieczenia pomostowego na rachunek bankowy, z którego spłaca on swój kredyt hipoteczny.

Czy otrzymane pieniądze można przeznaczyć na poczet spłaty kredytu?

Kredytobiorca może przeznaczyć otrzymane środki na dowolny cel, w tym na poczet spłaty kredytu hipotecznego, aby np. nadpłacać swoje zobowiązanie.

Czy klient musi ubiegać się o zwrot ubezpieczenia pomostowego – PKO BP

Kredytobiorca nie musi w żaden sposób ubiegać się o zwrot kosztów ubezpieczenia pomostowego. Pieniądze z tego tytułu przysługują mu automatycznie po uzyskaniu prawomocnego wpisu hipoteki do księgi wieczystej nieruchomości. Bank PKO BP zwraca środki w terminie do 60 dni od dokonania takiego zabezpieczenia umowy kredytowej – sąd poinformuje bank o tym fakcie. Nie ma więc potrzeby składania żadnego wniosku.

Przygotuj się do zakupu i znajdź wymarzone M w Warszawie

Ubezpieczenie pomostowe kredytu w PKO BP: podsumowanie

Do momentu uzyskania wpisu hipoteki do księgi wieczystej każdy bank opłaca ubezpieczenie pomostowe. PKO BP od 29 sierpnia 2022 roku nie pobiera od klientów opłat z tego tytułu. Kredytobiorcy, którzy do tej pory ponieśli koszty ubezpieczenia pomostowego, otrzymają zwrot pieniędzy od banku – automatycznie po dokonaniu zabezpieczenia hipotecznego.

Copywriter z niespełna 10-letnim doświadczeniem, były pracownik agencji badawczej, z wykształcenia socjolog. Specjalizuje się w tworzeniu treści o tematyce biznesu, finansów, nieruchomości i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w przystępny sposób.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)