Restrukturyzacja kredytu: na czym polega restrukturyzacja zadłużenia?

Data publikacji: 04.11.2024, Data aktualizacji: 04.11.2024

Średnia ocen 4/5 na podstawie 24 głosów

:format(jpg)/articles/gallery/image/879/restrukturyzacja-rat-kredytu-cover_5d4609.jpg)

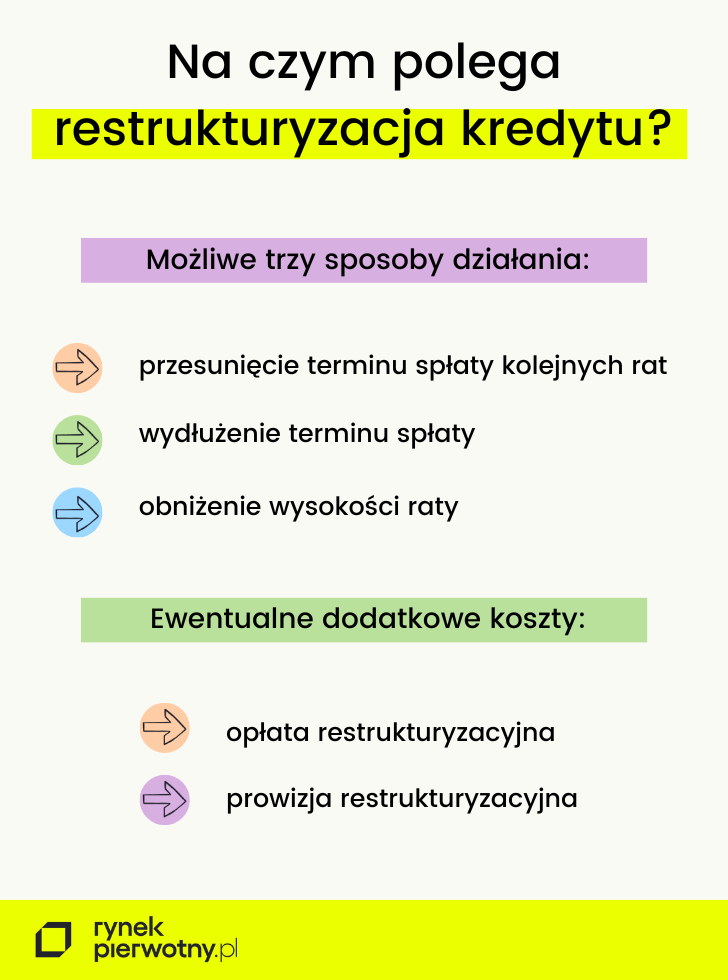

Co to jest restrukturyzacja kredytu? To rozwiązanie, które stanowi alternatywę dla postępowania egzekucyjnego. Można je zastosować, gdy strony umowy kredytowej osiągną porozumienie w sprawie tymczasowej zmiany warunków spłaty. Restrukturyzacja zadłużenia może być dokonana na różne sposoby. Banki w Polsce najczęściej dopuszczają trzy rozwiązania.

Z tego artykułu dowiesz się m.in.:

- czym jest restrukturyzacja kredytu,

- z jakich możliwości może skorzystać kredytobiorca,

- jak wygląda oferta restrukturyzacji kredytu w poszczególnych bankach.

Na czym polega restrukturyzacja kredytu?

Co to jest restrukturyzacja kredytu? To rozwiązanie, które stanowi alternatywę dla postępowania egzekucyjnego. Można je zastosować, gdy strony umowy kredytowej osiągną porozumienie w sprawie tymczasowej zmiany warunków spłaty. Restrukturyzacja zadłużenia może być dokonana na różne sposoby. Banki w Polsce najczęściej dopuszczają trzy rozwiązania.

Pierwszym z nich jest przesunięcie terminu spłaty kolejnych rat; ta metoda restrukturyzacji określana jest jako prolongowanie. Przesunięcie terminu płatności rat skutkuje w tym przypadku naliczeniem dodatkowych odsetek, dlatego też jest to rozwiązanie korzystne z punktu widzenia banku.

Drugi sposób to wydłużenie terminu spłaty dla raty kapitałowej albo odsetkowej. Dla kredytobiorcy, który spłacił do tej pory niewielką część zadłużenia, korzystniejszym rozwiązaniem będzie wydłużenie terminu spłaty raty odsetkowej. Na początku okresu spłacania zobowiązania jest ona znacznie wyższa od raty kapitałowej.

Trzeci — i z punktu widzenia kredytobiorcy najkorzystniejszy sposób — to obniżenie wysokości raty (poprzez wydłużenie okresu kredytowania), czasem łączone z odroczeniem spłaty kilku czy kilkunastu rat kredytu. Kredytobiorca powinien mieć jednak świadomość, że dłuższy czas kredytowania to również wyższy całkowity koszt kredytu.

Część banków umożliwia także zmianę rat równych na malejące czy ustanowienie dodatkowego zabezpieczenia spłaty zobowiązania. W ostatnim czasie popularnością cieszą się wakacje kredytowe, pozwalające na odroczenie terminu spłaty raty (zawieszenie spłaty rat); tym samym nastąpi wydłużenie okresu spłaty kredytu.

Osoba wnioskująca o restrukturyzację zaciągniętego kredytu musi jednak liczyć się z dodatkowymi kosztami. Mowa o opłatach i prowizjach restrukturyzacyjnych. Krajowe banki prowadzą dość zróżnicowaną politykę w zakresie kosztów restrukturyzacji, jednak ostateczny koszt kredytu będzie wyższy. W większości przypadków koszty poniesione przez kredytobiorcę nie powinny być wyższe niż 300 zł.

Kto skorzysta na restrukturyzacji kredytu i kiedy warto?

Na wniosek o restrukturyzację kredytu powinny zdecydować się przede wszystkim osoby, dla których z powodu aktualnej sytuacji finansowej, dalsze, systematyczne spłacanie zobowiązania może być zagrożone.

Warto zresztą wiedzieć, że wbrew powszechnej opinii krajowe banki dość niechętnie decydują się na podjęcie radykalnych działań, a spore znaczenie ma postawa dłużnika. Jeśli zaproponuje on restrukturyzację swojego zobowiązania, jest wysoce prawdopodobne, że bank przychyli się do jego wniosku i wspólnie z kredytobiorcą znajdzie rozwiązanie, które pozwoli na dalsze spłacanie zobowiązania.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Wprawdzie bank może odrzucić wniosek, jednak nie jest to częste. Tymczasem wielu kredytobiorców za wszelką cenę unika kontaktu z bankiem, zwłaszcza jeśli sygnalizuje on powstanie zaległości w spłacie rat. Takie postępowanie jest nieracjonalne i ryzykowne. Warto pamiętać, że ignorowany kredytodawca w ostateczności wypowie umowę i rozpocznie czynności windykacyjne. Egzekucji komorniczej może uniknąć osoba, która rozpocznie negocjacje z bankiem. Podobne działania mogą podjąć klienci, którzy w najbliższej przyszłości spodziewają się zmniejszenia swojego dochodu.

Restrukturyzacja kredytu a BIK

Warto mieć świadomość, że restrukturyzacja kredytu hipotecznego (hipoteki), kredytu mieszkaniowego czy kredytu gotówkowego to zmiana warunków spłaty kredytu i de facto nowa umowa kredytowa (a najczęściej — aneks do umowy poprzedniej), co z kolei oznacza konieczność sprawdzenia przez bank zdolności kredytowej klienta. Jeśli bank uzna, że szanse na poprawę sytuacji finansowej kredytobiorcy są znikome, a zdolność kredytowa — znacznie niższa, niż w chwili zaciągania zobowiązania, bank może odmówić restrukturyzacji kredytu — wniosek kredytobiorcy zostanie odrzucony.

Osoby, które rozważają złożenie wniosku o restrukturyzację kredytu, mogą zastanawiać się jednak, czy restrukturyzacja wpłynie negatywnie na ich przyszłą zdolność kredytową. Stanie się tak, o ile kredytobiorca złożył wniosek o restrukturyzację zadłużenia już po tym, jak nie zapłacił na czas kilku rat.

Negatywna historia kredytowa w BIK nie będzie zatem następstwem samej restrukturyzacji, a opóźnienia w spłacaniu rat. Jeśli kredytobiorca zaczął ubiegać się o restrukturyzację kredytu odpowiednio wcześnie i nadal uiszczał opłaty na czas, restrukturyzacja nie wpłynie negatywnie na BIK i możliwość zaciągnięcia nowego zobowiązania w przyszłości.

Jak złożyć wniosek o restrukturyzację?

Osoby, które chcą złożyć wniosek o restrukturyzację kredytu, gotowy wzór zazwyczaj znajdą na stronie internetowej banku, który udzielił kredytu. Należy go wypełnić zgodnie z instrukcją zamieszczoną w formularzu. Wniosek najczęściej składa się bezpośrednio w placówce banku, gdzie weryfikowana jest tożsamość klienta. Konieczne jest zatem wzięcie wniosku wraz z dokumentem potwierdzającym tożsamość — dowodem osobistym.

BIK a kredyt hipoteczny - co warto wiedzieć? Sprawdź

We wniosku, oprócz danych osobowych i danych związanych z umową, kredytobiorca musi zaznaczyć, o jaką formę restrukturyzacji wnioskuje oraz jaka jest przyczyna braku możliwości regulowania kredytu na dotychczasowych warunkach. Najczęściej musi też wskazać aktualne źródło i wysokość dochodów.

Wniosek o restrukturyzację kredytu w różnych bankach

Procedury oraz dostępne opcje restrukturyzacji mogą różnić się w zależności od banku, dlatego ważne jest, aby zapoznać się z ofertą i wymaganiami konkretnej instytucji finansowej. Poniżej przedstawiam ogólne informacje na temat możliwości restrukturyzacji kredytu w różnych bankach, co pomoże Ci lepiej zrozumieć proces i przygotować się do kontaktu z wybranym bankiem.

| Bank | Możliwości zmiany warunków kredytu |

| Alior Bank |

|

| Santander Bank Polska |

|

| PKO BP |

|

| mBank |

W ramach restrukturyzacji kredytu:

|

| Millenium |

|

| ING Bank Śląski |

Jeśli kredytobiorca korzysta z limitu na koncie, linii kredytowej czy karty kredytowej może wnioskować o:

|

Restrukturyzacja kredytu Alior Bank

W przypadku Alior Bank klienci mogą wnioskować o restrukturyzację kredytu w oddziale banku, placówce partnerskiej, przez infolinię (nr tel. 12 19 502) lub przesyłając wniosek listownie na adres korespondencyjny banku. Wniosek można napisać odręcznie lub posłużyć się bankowym formularzem, który jest umieszczony na stronie banku.

W Alior Banku kredytobiorca może zawnioskować o zawieszenie płatności na określony czas, czasowe zmniejszenie wysokości raty, wydłużenie okresu kredytowania i jednoczesne zmniejszenie wysokości raty, spłatę w ratach produktów odnawialnych, zamianę kredytu gotówkowego na kredyt zabezpieczony na nieruchomości lub zaproponować własne rozwiązanie.

Restrukturyzacja kredytu Santander Bank Polska

Z kolei Santander Bank Polska w ramach restrukturyzacji kredytu proponuje kredytobiorcom skorzystanie z możliwości wydłużenia okresu kredytowania dla kredytu gotówkowego — ale tylko raz w całym okresie kredytowania, a okres spłaty zobowiązania można wydłużyć maksymalnie o 12 miesięcy. Jednocześnie zmniejszeniu ulega wysokość rat.

Drugim dostępnym rozwiązaniem jest obniżenie raty kapitałowej kredytu lub pożyczki hipotecznej. Podobnie jak w przypadku kredytu gotówkowego, kredytobiorca może zawnioskować o zastosowanie takiego rozwiązania tylko raz, a obniżoną ratę będzie płacić przez maksymalnie 12 miesięcy. Jednocześnie nie zmieni się okres kredytowania zobowiązania; kapitał kredytu, który powinien być zapłacony przez kredytobiorcę w ciągu tego roku, zostanie rozłożony na pozostały okres kredytowania.

UWAGA! Od 13 maja 2024 złożenie wniosku o obniżenie raty kredytu hipotecznego jest niemożliwe.

Restrukturyzacja kredytu PKO BP

W PKO Banku Polskim klienci mogą pobrać gotowy wzór wniosku o restrukturyzację kredytu i złożyć go zarówno w oddziale banku, jak i za pośrednictwem bankowości elektronicznej (na stronie PKO BP znajduje się dokładna instrukcja złożenia wniosku online).

W formularzu kredytobiorca musi podać dane osobowe, dane dotyczące umowy, wskazać propozycję restrukturyzacji, podać przyczynę, a także podać wybrane dane finansowe (dochód gospodarstwa domowego, liczbę osób na utrzymaniu, wydatki, a także wskazać zobowiązania finansowe poza PKO BP) oraz określić posiadany majątek (np. nieruchomość).

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Restrukturyzacja kredytu mBank

W mBank klienci mogą skorzystać z restrukturyzacji kredytu gotówkowego i karty kredytowej. W obu przypadkach dotychczasowe zobowiązanie jest zamykane, a otwierane jest nowe, na uzgodnionych przez strony warunkach — konieczne jest ponowne sporządzenie umowy kredytu.

Restrukturyzacja kredytu Bank Millennium

W Banku Millennium osoby, które mają problemy ze spłatą swoich zobowiązań, a opóźnienie w spłacie trwa powyżej trzech miesięcy, mogą ubiegać się o restrukturyzację zobowiązania. W tym celu muszą skontaktować się z bankiem i omówić z doradcą swoją sytuację. Jeśli problemy ze spłatą kredytu mają charakter trwalszy, kredytobiorca może złożyć wniosek o zmianę warunków umowy kredytu.

Restrukturyzacja ING Bank Śląski

W ING Banku Śląskim kredytobiorcy mogą wnioskować o czasowe zawieszenie spłaty kapitału w racie, czasowe zmniejszenie miesięcznej raty kredytu lub stałe zmniejszenie wysokości raty poprzez wydłużenie okresu kredytowania. Co istotne, wniosek o restrukturyzację zobowiązania można złożyć nie tylko w oddziale banku, ale też za pośrednictwem bankowości elektronicznej lub nawet mailowo. Wzór wniosku znajduje się na stronie internetowej banku.

Restrukturyzacja kredytu a zwrot prowizji

Zgodnie z wyrokiem Trybunału Sprawiedliwości Unii Europejskiej z 2019 roku (sprawa C-383/18, tzw. wyrok Lexitor), w przypadku wcześniejszej spłaty kredytu konsumenckiego, kredytobiorca ma prawo do proporcjonalnego zwrotu wszystkich kosztów kredytu, w tym prowizji. To oznacza, że jeśli kredytobiorca spłaci kredyt przed terminem, bank powinien zwrócić mu część pobranych opłat.

Jednak w przypadku restrukturyzacji kredytu nie dochodzi do wcześniejszej spłaty, lecz do modyfikacji istniejącej umowy. Dlatego zazwyczaj nie przysługuje zwrot prowizji czy innych opłat poniesionych przy zawieraniu pierwotnej umowy kredytowej. Prowizja jest opłatą za udzielenie kredytu i została naliczona w momencie zawierania umowy, a restrukturyzacja nie anuluje tego faktu.

Restrukturyzacja zadłużenia - jakie są alternatywy?

Restrukturyzacja kredytu jest świetnym rozwiązaniem dla kredytobiorców, którzy znaleźli się w podbramkowej sytuacji - nie jest to jednak rozwiązanie jedyne.

Do jego dyspozycji pozostają także takie instrumenty jak:

- refinansowanie kredytu - czyli przeniesienie zobowiązania do innego banku, który może zaoferować dłużnikowi lepsze warunki spłaty,

- wakacje kredytowe - w 2024 roku kredytobiorca ma możliwość zawieszenia czterech rat kredytu hipotecznego w ciągu roku - dwóch rat w okresie 1 czerwca do 31 sierpnia i dwóch następnych od 1 września do 31 grudnia,

- Fundusz Wsparcia Kredytobiorców - banki w jego ramach udzielają pożyczki na spłatę rat kredytu hipotecznego, na preferencyjnych warunkach,

Restrukturyzacja kredytu i zadłużenia: podsumowanie

Restrukturyzacja kredytu może być najlepszym rozwiązaniem dla kredytobiorcy, który znalazł się w trudnej sytuacji finansowej (np. ze względu na utratę pracy czy poważną chorobę). Banki zazwyczaj udzielają zgody na restrukturyzację; warto jednak zawnioskować o nią, nie mając opóźnień w spłacie kredytu. Większość banków proponuje czasowe lub stałe zmniejszenie raty zobowiązania (w drugim przypadku — poprzez wydłużenie okresu kredytowania).

Wnioski o restrukturyzację można składać w oddziałach banków, a niekiedy również poprzez bankowość elektroniczną czy nawet mailowo. Należy pamiętać, że restrukturyzacja zadłużenia ma największy sens przy kredytach długoterminowych (takich jak kredyt hipoteczny). Czy warto zdecydować się na restrukturyzację kredytu? Z pewnością pomoże ona w spłacie zadłużenia, jednak w niektórych przypadkach podniesie ostateczny koszt kredytu.

Copywriterka i autorka specjalizująca się w nieruchomościach. Od 2016 roku przekłada złożone regulacje i trendy rynkowe na prosty i zrozumiały język. Posiada licencję pośrednika w obrocie nieruchomościami. Po godzinach śpiewa i gra na ukulele.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/5038/ulga-mieszkaniowa_2026-01_cover_594a30.png)

:format(jpg)/articles/gallery/image/792/nadplata-kredytu-hipotecznego-cover_783943.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)

:format(jpg)/articles/gallery/image/10144/01-27_negocjacje-z-deweloperem_1_cover_dfca99.png)