Przewalutowanie w Millennium: czy opłaca się przewalutować kredyt we frankach na złotówki?

Średnia ocen 5/5 na podstawie 3 głosów

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

Millennium jest jednym z banków, które zawarły najwięcej umów kredytów we frankach. Cieszyły się one ogromną popularnością w latach 2004-2008, kiedy banki promowały kredyty CHF jako tanie i łatwo dostępne. Nie informowały jednak klientów o ryzyku kursowym.

Z tego artykułu dowiesz się m.in.:

- na czym polega przewalutowanie kredytu frankowego w Millennium,

- jakie warunki ugody proponuje frankowiczom Millennium,

- czy zawarcie porozumienia zmniejsza saldo zadłużenia zaciągniętego kredytu,

- czy można unieważnić całą umowę kredytu w CHF,

- jakie są korzyści przewalutowania kredytu na złotowy w ramach ugody z Millennium,

- jak Millennium ustala stopy procentowe po przewalutowaniu kredytu indeksowanego do CHF na złotowy,

- czy warto ubiegać się w sądzie o unieważnienie umowy kredytu we frankach.

Ugody z frankowiczami w Millennium

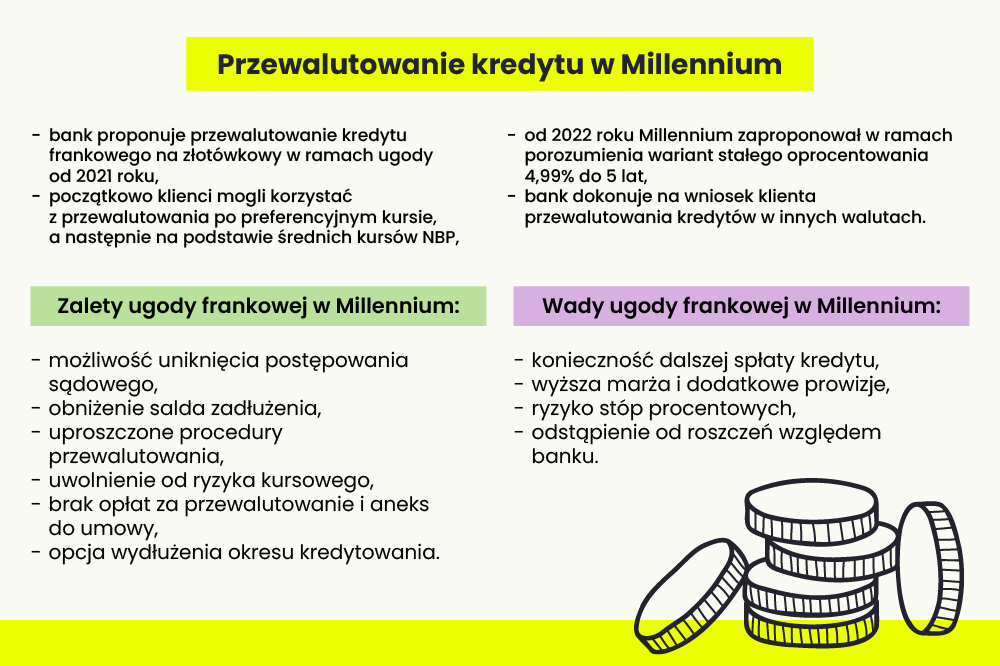

Bank Millenium proponuje kredytobiorcom frankowym ugody na własnych zasadach od 2021 r. – jako jeden z pierwszych banków w Polsce. Oferuje możliwość przewalutowania części kredytu pozostałej do spłaty na kredyt złotowy. Rozwiązanie to dotyczy klientów, którzy zawarli w Millennium kredyt hipoteczny indeksowany do franków szwajcarskich lub denominowany w tej walucie. Początkowo bank składał frankowiczom propozycję przeprowadzenia takiej transakcji po preferencyjnym kursie (około 3 zł) względem średniego kursu NBP.

Przewalutowanie kredytu we frankach w Millenium

Od 2022 r. Millennium proponuje swoim klientom przewalutowanie kredytu indeksowanego do CHF w taki sposób, jakby od początku podpisali oni umowę kredytu złotówkowego. Jednocześnie bank zaoferował możliwość skorzystania, w ramach ugody z frankowiczami, z okresowo stałego oprocentowania 4,99% przez maksymalnie 5 lat. Po tym okresie odsetki będzie naliczać na podstawie stawki WIBOR lub WIRON, a także powiększać je o własną marżę. Bank dokonuje przewalutowania kredytu frankowego po kursie franka z uwzględnieniem średnich notowań NBP opublikowanych w Tabeli A – Kursy średnie walut obcych.

Oprocentowanie kredytu CHF w Millennium w 2024 roku

Jeśli frankowy kredyt został zaciągnięty po 1 stycznia 2005 roku, wtedy bank zmienia oprocentowanie raz na kwartał. W pierwszych trzech miesiącach 2024 roku do jego obliczania stosuje wskaźnik referencyjny SAR3MC w wysokości 1,7073% – jest to wartość po powiększeniu o spread korygujący w wysokości 0,0031%.

Ugody frankowe z Millennium zalety

Czy warto podpisać z Millennium ugodę przewalutowania kredytu? Zawarcie ugody z bankiem wiąże się z wadami i zaletami dla kredytobiorcy frankowego. Warto podkreślić, że podpisanie porozumienia jest pod względem finansowym o wiele mniej korzystne niż unieważnienie umowy w sądzie.

Frankowicze mogą odnieść kilka korzyści dzięki zaakceptowaniu propozycji ugody z Bankiem Millennium. Do najważniejszych zalet takiego rozwiązania można zaliczyć:

- spadek salda kredytowego do spłaty,

- oszczędność czasu i pieniędzy w związku z brakiem potrzeby prowadzenia sporu sądowego,

- uproszczone procedury przewalutowania kredytu frankowego,

- brak opłaty za zawarcie aneksu do umowy kredytowej,

- dodatkowe możliwości wsparcia w spłacie kredytu – 1-miesięczne wakacje kredytowe lub karencja w spłacie do 24 miesięcy w całym okresie kredytowania,

- uniknięcie ryzyka walutowego i niekorzystnej zmiany stopy procentowej do 5 lat – w przypadku wyboru wariantu okresowo stałego oprocentowania,

- możliwość wydłużenia okresu kredytowania.

Ugody frankowe z Millennium: wady

Zawarcie porozumienia z Bankiem Millennium nie jest wolne od wad. Warto być świadomym zwłaszcza tego, że:

- frankowicz nadal będzie musiał spłacić kredyt – po przewalutowaniu na złotówkowy,

- dotychczasowy wskaźnik stopy procentowej (LIBOR) zamieni się na WIBOR lub WIRON – może to spowodować zwiększenie raty kredytowej,

- oprocentowanie może z czasem zmienić się na mniej korzystne – w wyniku wahań stóp procentowych,

- bank może naliczyć wyższą marżę oraz dodatkowe prowizje – nieraz skutkuje to zwiększonym RRSO i wyższym całkowitym kosztem kredytu niż w przypadku umowy na dotychczasowych zasadach,

- w związku z podpisaniem ugody klient zrzeka się wszelkich roszczeń względem Millennium.

Czy można unieważnić kredyt frankowy w sądzie?

Frankowicz nie musi przyjmować propozycji ugody – może też zdecydować się na pozwanie banku i unieważnić kredyt w sądzie. Pozywając Bank Millennium, trzeba się przygotować na wielomiesięczne postępowanie sądowe. Kancelarie dla frankowiczów pomagają sporządzić wszystkie niezbędne dokumenty, reprezentują ich w sprawach przeciwko bankom, wyliczają kwoty należności oraz rozliczają kredyt w razie jego odfrankowienia.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Jeśli sąd unieważni umowę kredytową, wtedy zostają anulowane wszystkie opłaty, które kredytobiorca wpłacił do banku. Będzie on musiał zwrócić uregulowane przez klienta raty kapitałowo-odsetkowe, w tym prowizje i ubezpieczenia. Frankowicz powinien natomiast wpłacić na rzecz banku całą kwotę kredytu, jaki otrzymał.

Wyroki w sprawach frankowych przeciwko Millennium

W zdecydowanej większości (ponad 90%) indywidualnych postępowań sądowych zapada wyrok pomyślny dla frankowiczów. Z tego powodu Millennium chętnie proponuje ugody frankowe.

Odfrankowienie umowy kredytowej w sądzie: na czym polega?

Kredytobiorca może wytoczyć postępowanie w sprawie odfrankowienia. W takim przypadku umowa nadal będzie obowiązywać – kredyt zostanie przewalutowany po kursie z dnia zawarcia umowy. Klient kontynuuje spłatę zobowiązania w złotówkach i przy uwzględnieniu oprocentowania według wskaźnika SARON. Ewentualny wzrost kursu CHF w przyszłości nie wpłynie na wysokość zobowiązania do spłaty.

Odfrankowienie umowy kredytowej pozwala otrzymać zwrot nadpłaty. Bank zwraca wtedy różnicę między sumą faktycznie zapłaconych rat a kwotą, jaką kredytobiorca powinien był uregulować. Klient może zapewnić sobie w ten sposób spory zysk na różnicach kursu franka.

Bank Millennium: przewalutowanie kredytu w innej walucie niż CHF

Klienci mogą ubiegać się nie tylko o przewalutowanie kredytu we frankach. Millenium przyjmuje też wnioski o przewalutowanie dotyczące zobowiązań zawartych w innych walutach, np. USD, GBP czy EUR. Stosuje wtedy kursy wymiany na podstawie średnich notowań NBP – podaje je w Tabeli Kursów Walut obcych banku.

Aby przewalutować kredyt hipoteczny w Bank Millennium na złotówkowy, należy złożyć wniosek o zmianę warunków kredytu. We wniosku powinny znaleźć się m.in. następujące informacje:

- imię, nazwisko i PESEL kredytobiorcy,

- rodzaj i numer dokumentu tożsamości,

- adres oraz inne wymagane dane o nieruchomości.

Przewalutowanie kredytu frankowego w mBank: warunki i opłacalność Przeczytaj

Bank nalicza dodatkowe opłaty i prowizje za przewalutowanie kredytu. Pobiera również odsetki – nalicza je od daty pobrania ostatniej raty odsetkowej do dnia zawarcia aneksu do umowy.

Pozew zbiorowy przeciwko Millennium

Frankowicze pierwszy pozew zbiorowy przeciwko Bankowi Millennium złożyli w 2014 roku. Wytoczyli go z tytułu bezpodstawnego wzbogacenia się banku, dzięki zastosowaniu niedozwolonych zapisów w umowach kredytów frankowych. Do grupowego pozwu przystąpiło około 5 tysięcy kredytobiorców. Jak dotąd nie doczekali się oni pomyślnego rozstrzygnięcia postępowania.

Przewalutowanie kredytu w Millennium: podsumowanie

Bank Millennium od 2021 roku proponuje swoim klientom przewalutowanie kredytu w ramach ugody frankowej. Klient może dzięki takiemu rozwiązaniu uniknąć postępowania sądowego, a także zyskać dodatkowe korzyści, w tym uniknięcie ryzyka walutowego i zmniejszenie salda zadłużenia. Kredytobiorcy mogą również wnioskować o przewalutowanie kredytu w innych walutach.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12317/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_M939ndH.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/koszt-komorki-lokatorskiej-i-miejsca-postojowego_06c4f0.jpg)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)