Kredyt 2 procent: czy warto skorzystać z Bezpiecznego Kredytu? Wady i zalety BK2%

Średnia ocen 4/5 na podstawie 66 głosów

:format(jpg)/articles/gallery/image/12380/kredyt-2-procent-czy-warto-ilustracja_af4f0e.jpg)

Część osób planujących zakup nieruchomości postanawia skorzystać z kredytu hipotecznego 2%. Niektórzy kredytobiorcy mogą liczyć na dopłaty do rat kapitałowo-odsetkowych. Jak skorzystać z oferty Bezpieczny Kredyt 2 procent? Czy warto zostać beneficjentem programu? Odpowiedzi na te i wiele innych pytań znajdziesz poniżej.

Z tego artykułu dowiesz się m.in.:

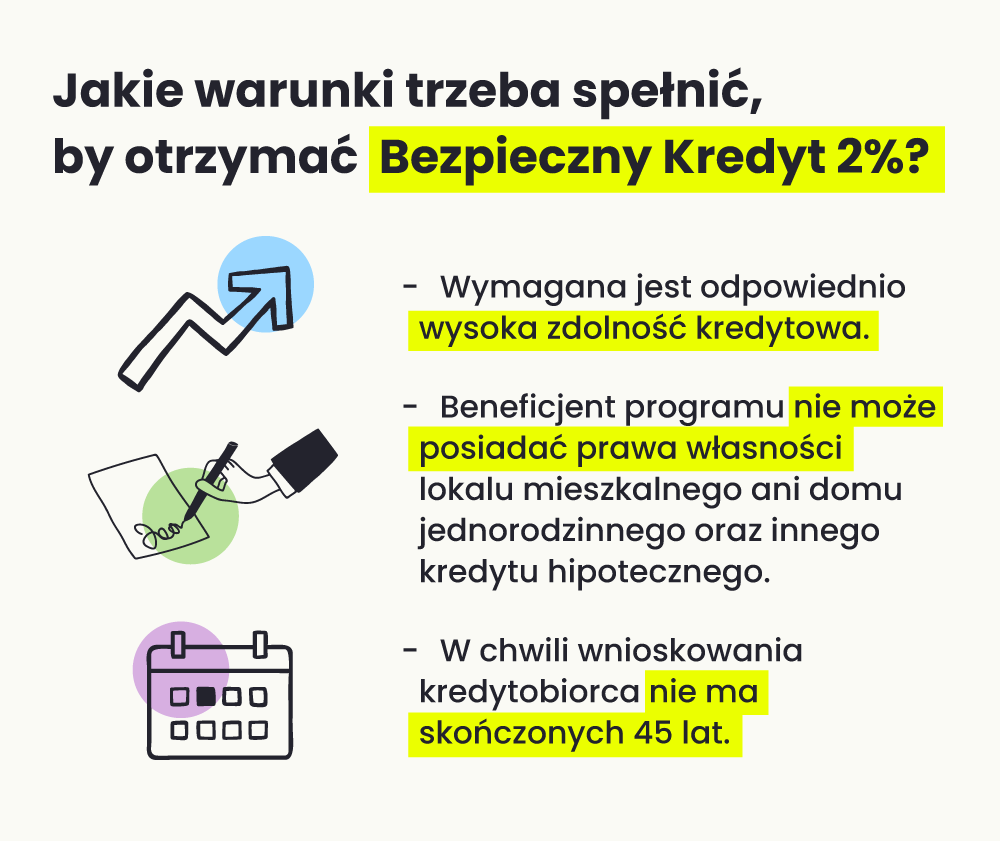

- kto może liczyć na preferencyjny kredyt 2 procent;

- ile wynosi rządowa dopłata do rat;

- jakie argumenty przemawiają za wyborem takiego finansowania.

Bezpieczny Kredyt 2 procent – maksymalna kwota do uzyskania

Z możliwości zakupu pierwszej nieruchomości sfinansowanej BK2% można korzystać od lipca 2023 r. W przypadku singla maksymalna kwota do uzyskania w ramach Bezpiecznego Kredytu 2 procent wynosi 500 tys. złotych. Samodzielny kredytobiorca może wnieść wkład własny w kwocie nie wyższej niż 200 tys. zł. Oznacza to, że singlom przysługuje możliwość nabycia nieruchomości za maksymalnie 700 tys. zł. W przypadku małżeństw i osób mających co najmniej jedno dziecko obowiązuje limit 800 tys. (600 tys. kwota finansowania zakupu oraz 200 tys. zł wkład własny).

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Kredyt 2 procent – wady i zalety

Niewątpliwym atutem BK2% jest atrakcyjne oprocentowanie. Bezpieczny Kredyt 2 procent wypada naprawdę korzystnie w pierwszych 10 latach. Z tego względu cieszy się sporym zainteresowaniem. Obecnie jest sporo tańszy niż pozostałe kredyty. Nie każdy jednak może się o niego starać. Potencjalny kredytobiorca musi spełnić szereg wymogów formalnych. Istotne znaczenie ma kryterium wieku i pierwszej nieruchomości na własność. Warto zwrócić uwagę na fakt, że w przypadku wyczerpania się środków na dopłaty przyjmowanie wniosków zostanie wstrzymane.

Kredyt 2 procent – zalety programu

- Niska stopa procentowa – zachęca do zaciągnięcia zobowiązania na preferencyjnych warunkach. W porównaniu ze standardowymi kredytami, oprocentowanie BK2% jest obecnie najniższe.

- Dopłaty i stałe raty – rekompensują pewne ograniczenia związane z programem. W znacznym stopniu wpływają na poczucie bezpieczeństwa kredytobiorcy. Dopłata do rat przysługuje beneficjentom przez 10 lat.

- Elastyczne warunki kredytowania – z kredytu BK2% mogą skorzystać nie tylko single i małżeństwa, ale też osoby wychowujące razem co najmniej jedno dziecko, które nie zawarły związku małżeńskiego.

- Wzrost zdolności kredytowej – w 2023 r. KNF zezwoliła bankom, by nieco elastyczniej podchodziły do wielkości bufora stopy procentowej. Dla znacznej grupy kredytobiorców BK2% stał się jedynym sposobem na sfinansowanie zakupu wymarzonego M. Według oceny analityków decyzja KNF przyczyniła się do wzrostu zdolności kredytowej.

- Dodatkowa premia – program wprowadza również konto oszczędnościowe. Po dokonaniu co najmniej 11 wpłat rocznie w wysokości min. 500 zł kredytobiorcy mogą liczyć na dodatkowe wsparcie. Premia mieszkaniowa jest finansowana z budżetu państwa.

Kredyt 2 procent – wady programu

- Nieprzewidziane koszty – zaliczyć do nich można np. prowizję i ubezpieczenie, które trzeba zapłacić z góry. Wymagane środki finansowe musimy posiadać na start, nie ma możliwości ich kredytowania.

- Kryterium wiekowe, kwestia posiadania dziecka w związkach nieformalnych, ograniczenia związane z dostępnością – wszystko to ma znaczenie przy przyznawaniu finansowania. Decyduje o tym, czy skorzystamy z preferencyjnych warunków finansowania.

- Nieznane ryzyko – stała stopa procentowa nie będzie obowiązywać przez cały okres kredytowania. Kredytobiorcy powinni mieć świadomość, że wiele ofert opiera się na prognozach zmieniających się często pod wpływem warunków gospodarczych. W wielu sytuacjach istnieje też ryzyko utraty lub wstrzymania dopłat do rat kapitałowo-odsetkowych.

Bezpieczny Kredyt 2 procent – na co zwrócić uwagę?

Nie możemy zapominać o pewnych ograniczeniach wynikających z zasad programu. Przede wszystkim chodzi o brak pełnej dowolności w rozporządzaniu nieruchomością. Niektórzy kredytobiorcy muszą się liczyć z ryzykiem wstrzymania dopłat lub nawet konieczności zwrotu kwot przekazanych przez Bank Gospodarstwa Krajowego (BGK). Pewne niedogodności rekompensuje jednak różnica w cenie. Póki co jest ona wyraźna w porównaniu z kredytami udzielanymi na zasadach rynkowych.

Kredyt 2 procent – czy warto: podsumowanie

Jakie są plusy i minusy oferty Kredyt 2 procent? Opinie kredytobiorców wskazują, że trzeba uzbroić się w cierpliwość, ponieważ okres oczekiwania na decyzję jest dość długi. W przypadku wielu osób trwa ok. 1,5 miesiąca. Kredytobiorcy muszą też zaczekać kilka dni na przygotowanie umowy kredytowej i spełnieniu wielu formalności. Niektóre banki wymagają sporządzenia przez rzeczoznawcę tzw. operatu szacunkowego, co generuje dodatkowe koszty. Z pewnością warto rozważyć wzięcie Bezpiecznego Kredytu 2%. Nad takim rozwiązaniem powinny się zastanowić osoby, które planują zakup pierwszego M.

Dziennikarka, redaktorka, copywriterka. Specjalizuje się w tematyce nieruchomości mieszkaniowych i komercyjnych oraz aranżacji wnętrz. Z portalem RynekPierwotny.pl i GetHome.pl współpracuje od 2019 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12629/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_YzFVEZx.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/koszt-komorki-lokatorskiej-i-miejsca-postojowego_06c4f0.jpg)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)