Czy można pogodzić najem i wkład własny?

:format(jpg)/articles/gallery/image/9647/e97139.jpg)

Młodzi Polacy ze względu na przywiązanie do własności mieszkaniowej i słabo rozwinięty rynek wynajmu, takie osoby często starają się gromadzić środki przeznaczone na wkład własny kredytu. Warto sprawdzić, czy w opisywanej sytuacji możliwe jest pogodzenie konieczności zapłaty czynszu z oszczędzaniem środków na własne „M”.

Wyniki analizy dotyczącej przykładowego najemcy, nie przedstawiają się szczególnie optymistycznie.

Z tego artykułu dowiesz się m.in.:

- czy w Polsce tudno jest uzbierać środki na wkład własny

- ile czasu zajmuje zgromadzenie pieniędzy na ten cel

- mieszkając w jakim mieście trzeba oszczędzać średnio aż 10 lat na wklad własny

W najlepszej sytuacji znajdują się najemcy z Gdańska…

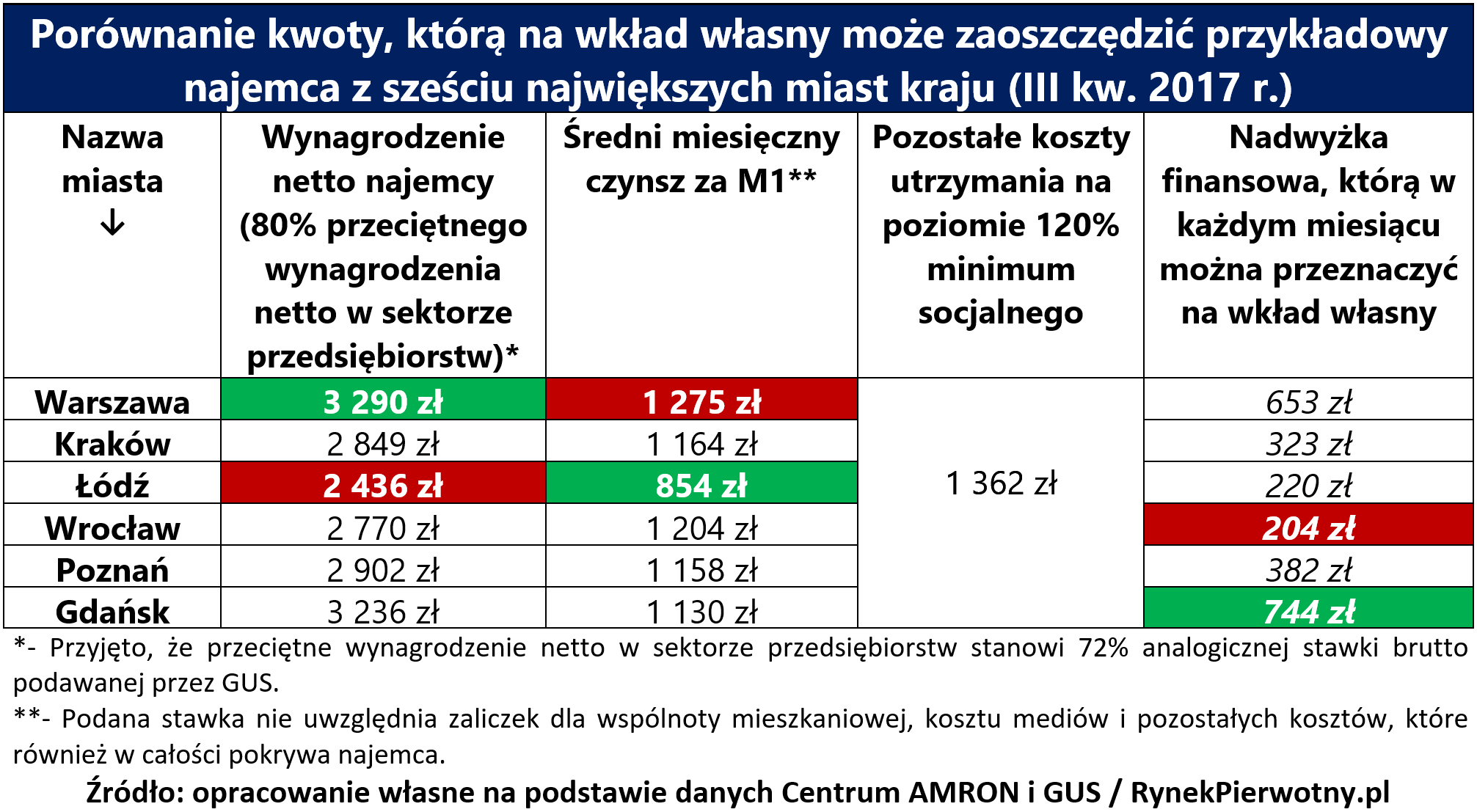

Przyszły kredyt z najmem próbuje godzić m.in. wiele osób, które przyjechały do dużego miasta na czas studiów i znalazły tam pierwszą pracę. Analiza portalu RynekPierwotny.pl uwzględnia sytuację właśnie takiego przykładowego najemcy z sześciu największych miast kraju (Warszawa, Kraków, Łódź, Wrocław, Poznań i Gdańsk). W ramach założeń przyjęto, że przyszły kredytobiorca otrzymuje pensję wynoszącą 80% przeciętnego wynagrodzenia netto z sektora przedsiębiorstw.

Za te pieniądze najemca musi opłacić między innymi czynsz dotyczący zamieszkiwanej kawalerki. Warto dodać, że przedstawione w poniższej tabeli średnie stawki za wynajem M1, nie uwzględniają zaliczek dla wspólnoty mieszkaniowej oraz kosztu mediów. Takie wydatki związane z mieszkaniem, zostały wliczone do pozostałych kosztów utrzymania. Analiza portalu RynekPierwotny.pl zakłada, że najemca żyje skromnie, a dodatkowe koszty jego utrzymania (poza czynszem), wynoszą 120% minimum socjalnego.

Po uwzględnieniu wszystkich powyższych założeń, można wreszcie obliczyć kwotę, którą przykładowy najemca co miesiąc zaoszczędzi na wkład własny przyszłego kredytu.

Taka nadwyżka finansowa w zależności od miasta wynosi:

-

Warszawa - 653 zł miesięcznie

-

Kraków - 323 zł miesięcznie

-

Łódź - 220 zł miesięcznie

-

Wrocław - 204 zł miesięcznie

-

Poznań - 382 zł miesięcznie

-

Gdańsk - 744 zł miesięcznie

Kwoty dotyczące innych miast niż Warszawa i Gdańsk, prezentują się skromnie. Uwagę zwraca dobry wynik dla Gdańska. Jest on efektem wysokiego poziomu tamtejszych wynagrodzeń i umiarkowanych kosztów wynajęcia lokum (patrz poniższa tabela). Warto wiedzieć, że w badanej grupie sześciu metropolii, Gdańsk prezentuje się dobrze również pod względem relacji między poziomem płac i kosztami kupna lokalu.

Czasem na sam wkład własny trzeba oszczędzać 10 lat

Wyniki z powyższej tabeli mogą nam posłużyć do obliczenia, jak długo przykładowy najemca będzie musiał gromadzić środki na wkład własny (20%) potrzebny do zakupu typowej kawalerki o powierzchni 30 mkw. Taki lokal posiada cenę 1 mkw. przeciętną dla danego miasta. Przyjęto również, że na wkład własny najemca przeznacza całą nadwyżkę finansową i co miesiąc odkłada środki na koncie oszczędnościowym zapewniającym 1,00% zysku netto ponad poziom inflacji.

Jeśli uwzględnimy założenia dotyczące oszczędzania to okaże się, że zgromadzenie całego wkładu (20%) potrzebnego do zakupienia kawalerki na kredyt zajmie:

-

Warszawa - 76 miesięcy

-

Kraków - 126 miesięcy

-

Łódź - 100 miesięcy

-

Wrocław - 177 miesięcy

-

Poznań - 94 miesiące

-

Gdańsk - 51 miesięcy

Wszystkie zaprezentowane powyżej wyniki nie są pocieszające. Nawet perspektywa oszczędzania na wkład własny przez ponad 4 lata (51 miesięcy), nie wydaje się zanadto optymistyczna. Ponad trzykrotnie gorszy wynik dotyczący Wrocławia to skutek niewielkiej nadwyżki finansowej, którą może dysponować przykładowy najemca.

Dla wielu osób zaskakujący będzie fakt, że Stolica Dolnego Śląska pod względem poziomu przeciętnych zarobków w sektorze przedsiębiorstw, wyprzedziła tylko Łódź (dane z III kw. 2017 r.). Jeżeli dodatkowo weźmiemy pod uwagę relatywnie wysoki poziom wrocławskich czynszów, to wynik śląskiej metropolii nie wydaje się już niespodzianką.

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku; jego obszary zainteresowania to rynek nieruchomości, polityka mieszkaniowa, prawo nieruchomości, prawo finansowe i szeroko pojęte finanse osobiste; chętnie podejmuje tematy wykraczające poza największe rynki mieszkaniowe oraz wątki związane z wpływem historii na mieszkalnictwo. Studiował ekonomię (lata 2007 - 2013) oraz finanse i rachu.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/10212/04-22_dwa-kredyty-na-jedna-nieruchomosc_49f294.png)

:format(jpg)/articles/gallery/image/12249/04-03_bk2-podsumowanie_03-31_sprzeda%C5%BC-mieszkania-z-rodzinny_KNex3hu.png)

:format(jpg)/articles/gallery/image/12439/04-02_wakacje-kredytowe-frankowicz%C3%B3w_cover_473d85.png)

:format(jpg)/articles/gallery/image/12320/04-01_nadp%C5%82ata-sp%C5%82ata-bk2_1b_4ea191.png)