Czy deweloperzy bedą zmuszeni do podwyżek?

Średnia ocen 4/5 na podstawie 5 głosów

:format(jpg)/articles/gallery/image/9901/f80031.jpg)

Pomimo bardzo dobrej sprzedaży nowych mieszkań, ostatnie miesiące nie są łatwe dla krajowych deweloperów. Takie firmy w coraz większym stopniu odczuwają wzrost cen materiałów budowlanych oraz kosztów robocizny. Presję kosztową wywiera również wzrost cen działek połączony z ich malejącą dostępnością w dużych miastach. Wydaje się jednak, że dla branży deweloperskiej największym kłopotem może być likwidacja otwartych mieszkaniowych rachunków powierniczych (bez dodatkowej gwarancji).

Z tego artykułu dowiesz się m.in.:

- czy ceny mieszkań wzrosną

- spółki giełdowe z jakich branż wykazują się największa rentownością

- jak wygląda rentowność spółek giełdowych deweloperów

Zmiany prawne rocznie mogą kosztować 1 mld zł

Krajowe firmy deweloperskie mogły poczuć się niemile zaskoczone, gdy Urząd Ochrony Konkurencji i Konsumentów po raz kolejny zaproponował likwidację otwartych rachunków powierniczych bez gwarancji, z których korzysta 80% - 90% inwestorów mieszkaniowych. Warto przypomnieć, że postulat likwidacji takich najpopularniejszych środków ochrony dla nabywców nowych „M”, pojawił się już na początku 2015 r. Wtedy rząd nie zdecydował się jednak na poważną ingerencję w zasady funkcjonowania firm deweloperskich.

Jednym z powodów mogły być obliczenia Polskiego Związku Firm Deweloperskich, oceniające koszt likwidacji otwartych mieszkaniowych rachunków powierniczych na około 1,15 mld zł rocznie. Taki koszt wynikałby m.in. z konieczności używania środków ochrony nabywcy, które są bardziej kosztowne dla przedsiębiorców. Mowa o otwartym mieszkaniowym rachunku powierniczym z gwarancją bankową lub ubezpieczeniową i zamkniętym mieszkaniowym rachunku powierniczym.

Rachunek zamknięty, z którego środki klientów są wypłacane dopiero po zakończeniu budowy i sprzedaży lokum, skutkuje koniecznością sfinansowania większej części inwestycji przy pomocy kredytu bankowego. Z kolei rachunek otwarty uzupełniony o gwarancję, generuje wysokie koszty związane z obecnością wspomnianej gwarancji bankowej lub ubezpieczeniowej.

Pomysł likwidacji otwartych rachunków powierniczych bez gwarancji, na pewno jest podyktowany troską o dobro konsumenta. Wątpliwości budzi jednak sam przekaz medialny UOKiK-u. W oficjalnym komunikacie zamieszczonym na stronie wspomnianej instytucji możemy przeczytać, że bank prowadzący otwarty mieszkaniowy rachunek powierniczy (OMRP), nie kontroluje postępu prac. Ustawa deweloperska mówi coś innego na temat obowiązków banków związanych z prowadzeniem OMRP. Według artykułu 12 tej ustawy:

„Bank dokonuje kontroli zakończenia każdego z etapów przedsięwzięcia deweloperskiego określonego w harmonogramie przedsięwzięcia deweloperskiego, przed dokonaniem wypłaty z otwartego mieszkaniowego rachunku powierniczego na rzecz dewelopera, na podstawie wpisu kierownika budowy w dzienniku budowy, potwierdzonego przez wyznaczoną przez bank osobę posiadającą odpowiednie uprawnienia budowlane. W zakresie kontroli, bank uzyskuje prawo wglądu do rachunków bankowych dewelopera oraz kontroli dokumentacji”.

Jeżeli banki nie wywiązują się należycie ze swoich ustawowych obowiązków lub zakres ich kontroli jest niewystarczający, to nasuwa się pytanie, czy zamiast najbardziej kosztownej opcji (tzn. likwidacji OMRP bez gwarancji), nie należałoby poszerzyć uprawnień kontrolnych banku i wprowadzić sankcji za ewentualne zaniedbania podczas kontroli inwestycji deweloperskiej.

Krajowa branża deweloperska nie jest żyłą złota

Przedstawiciele wiodących firm deweloperskich, których portal RynekPierwotny.pl niedawno zapytał o zdanie w sprawie ewentualnej likwidacji OMRP (bez gwarancji) nie ukrywają, że taka zmiana dodatnio wpłynie na ceny oferowanych mieszkań. Nawet jeśli deweloperom nie uda się „przerzucić” całego kosztu zmian prawnych na klientów, to podwyżka cen metrażu będzie odczuwalna.

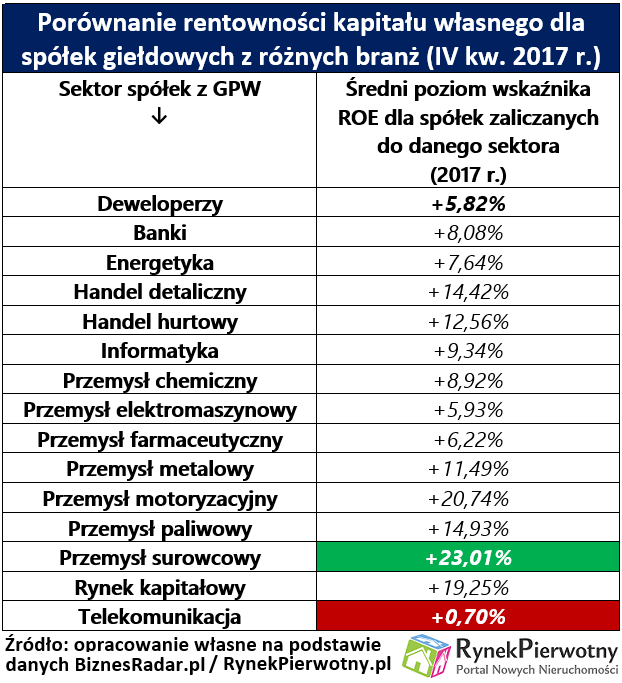

Inwestorzy nie będą mieli wyboru w kwestii obciążenia klientów kosztami zmian prawnych jeśli chcą utrzymać zadowalającą zyskowność swojego biznesu. Krajowa branża deweloperska (wbrew wielu opiniom), wcale nie jest żyłą złota. Potwierdzają to informacje zaprezentowane w poniższej tabeli.

Wskazują one, że w 2017 r. przeciętny wskaźnik rentowności kapitału własnego (ROE = zysk netto/kapitał własny) dla deweloperów z GPW wynosił 5,82%. Nie był to szczególnie imponujący wynik na tle firm należących do branży handlu detalicznego (ROE = 14,42%), handlu hurtowego (12,56%) oraz branży informatycznej (9,34%), motoryzacyjnej (20,74%), paliwowej (14,93%) oraz surowcowej (23,01%).

Ekspert i analityk portalu RynekPierwotny.pl od 2012 roku.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/5680/af0ee1.jpg)

:format(jpg)/articles/gallery/image/12506/oddzial-citi-handlowy-oferujacy-kredyty-konsolidacyjne_49b589.jpg)

:format(jpg)/articles/gallery/image/12342/kredyty-hipoteczne-bez-biku-ilustracja_ae61f8.jpg)

:format(jpg)/articles/gallery/image/7300/prowizja-agenta-nieruchomosci-ilustracja_eb034d.jpg)