Co warto wiedzieć o bankowości hipotecznej w Polsce?

:format(jpg)/articles/gallery/image/3528/bankowosc-hipoteczna-w-polsce_996c3a.jpg)

Z tego artykułu dowiesz się:

- czym jest bank hipoteczny,

- jakie są najważniejsze funkcje banku hipotecznego,

- jakie są różnice między bankiem hipotecznym a uniwersalnym.

Czym jest bank hipoteczny?

Bank hipoteczny to wyspecjalizowana instytucja finansowa. Głównym zadaniem banku hipotecznego jest udzielanie kredytów m.in. przedsiębiorstwom, jednostkom samorządu terytorialnego, spółkom Skarbu Państwa czy innym dużym podmiotom.

Elementem wyróżniającym oraz punktem rozpoznawczym banków hipotecznych są emitowane przez nie, w polskich warunkach na prawach wyłączności, listy zastawne. Są to instrumenty dłużne, przypominające swoją konstrukcją długoterminowe obligacje. Podstawą ich emisji oraz zabezpieczeniem są wierzytelności banku hipotecznego, których źródłem są udzielone przezeń kredyty hipoteczne. W ten pozornie prosty sposób te ostatnie mają zagwarantowane długoterminowe, a więc bezpieczne refinansowanie.

Czym różni się od tradycyjnego banku?

Zasadnicza różnica pomiędzy bankiem uniwersalnym a hipotecznym polega na tym, że ten ostatni jest instytucją oferującą jeden zasadniczy produkt — kredyt hipoteczny, a jego podstawowym, o ile nie jedynym przedmiotem działalności jest finansowanie rynku nieruchomości. Działalność banków hipotecznych w Polsce regulują dwie ustawy. Pierwsza to właśnie ta o listach zastawnych i bankach hipotecznych, druga – prawo bankowe. Dodatkowo bank hipoteczny może być wyłącznie spółką akcyjną; w dodatku w nazwie instytucji musi znaleźć się "bank hipoteczny".

Warto też wspomnieć, że banki hipoteczne nie prowadzą rachunków bankowych, kont i lokat oszczędnościowych, nie oferują również takich produktów jak karty kredytowe czy pożyczki krótkoterminowe. Co do zasady banki hipoteczne są nastawione na transakcje wielkoskalowe; w związku z tym nie operują niskimi kwotami, a ich głównymi klientami są duże podmioty.

Jakie są funkcje banku hipotecznego?

Podstawową funkcją banków hipotecznych jest obsługa podmiotów państwowych i dużych przedsiębiorstw. Polskie banki hipoteczne umożliwiają obecnie zaciągnięcie kredytów hipotecznych na duże kwoty m.in. gminom, dużym firmom inwestycyjnym czy deweloperom. Środki na udzielanie kredytów czerpią z emisji listów zastawnych.

Należy jednocześnie mieć świadomość, że udzielanie kredytów hipotecznych jest wprawdzie podstawowym zadaniem banków hipotecznych, ale nie jedynym. Oprócz emisji papierów wartościowych banki hipoteczne mogą także przechowywać papiery wartościowe innych podmiotów czy udzielać kredytów konsolidacyjnych. Niekiedy banki hipoteczne są też włączane do systemu pomocy państwowej, np. udzielając kredytów na podstawie zabezpieczenia.

Warto też zaznaczyć, że mimo wszystko banki hipoteczne udzielają kredytów również osobom fizycznym i mniejszym podmiotom. Nie jest to jednak ich podstawowy filar działalności jak w przypadku innych banków.

Jakie są banki hipoteczne w Polsce?

Od 1997 r., czyli od momentu wejścia w życie ustawy o listach zastawnych, bankowość hipoteczna w Polsce nie rozwinęła się zbyt mocno — obecnie na rynku funkcjonuje tylko sześć banków hipotecznych.

Są to PKO Bank Hipoteczny, Pekao Bank Hipoteczny S.A., mBank Hipoteczny, ING Bank Hipoteczny, Millennium Bank Hipoteczny oraz Bank BPH S.A. (w praktyce jednak ostatni z wymienionych banków nie uczestniczy realnie w obrocie gospodarczym). Warto jednocześnie wspomnieć, że powstać miał jeszcze jeden bank hipoteczny — Bank Zachodni — ale ostatecznie został wchłonięty przez grupę Santander, która na ten moment wycofała się z projektu.

Przyczyn obecnego stanu rzeczy należy upatrywać nie tylko w specyfice banków hipotecznych (i fakcie, że obsługują one głównie duże podmiotu), ale również w rozbudowanej ofercie banków komercyjnych, które praktycznie nadal nie mają konkurencji w finansowaniu krajowego rynku nieruchomości. Ta przewaga wynika z kolei w dużej mierze z niezwykle restrykcyjnych regulacji prawnych bankowości hipotecznej.

Czy warto zaciągnąć kredyt w banku hipotecznym?

Osoba fizyczna, która chciałaby skorzystać z oferty kredytowej banku hipotecznego, ma taką możliwość. Co więcej, taki kredyt musi spełniać takie same wymagania jak te w innych bankach. Pewne rozbieżności pojawiają się zazwyczaj dopiero w przypadku kredytów firmowych.

Czy warto zatem zaciągnąć kredyt w banku hipotecznym? Na pewno osoby chcące sfinansować zakup nieruchomości kredytem nie powinny pomijać oferty banków hipotecznych podczas analizy ofert dostępnych na rynku. Może się okazać, że zaciągnięcie kredytu w banku hipotecznym będzie nawet bardziej opłacalne niż w "zwykłym" banku.

Jak wyceniana jest nieruchomość w banku hipotecznym?

Wycena nieruchomości jest potrzebna, by ustalić, jaki powinien być poziom wkładu własnego wniesionego przez klienta. Co do zasady wycena jest dokonywana przez rzeczoznawcę, który przygotowuje operat szacunkowy na podstawie wartości nieruchomości. W przypadku banków hipotecznych wycena dokonywana jest jednak w oparciu o wartość bankowo-hipoteczną, która powinna być ustalana z uwzględnieniem jedynie tych cech nieruchomości oraz związanych z nią dochodów, które przy założeniu racjonalnej eksploatacji mogą mieć trwały charakter i które może uzyskać każdy posiadacz nieruchomości.

Aby ustalić bankowo-hipoteczną wartość nieruchomości, bank samodzielnie (lub powierzając to wskazanemu podmiotowi) wykonuje odpowiednią ekspertyzę, która powinna jednocześnie umożliwić przeprowadzenie kontroli przez powiernika powoływanego przez Komisję Nadzoru Finansowego. Na podstawie ekspertyzy ustala się, jak wysoki wkład własny powinien wnieść klient zaciągający zobowiązania.

Osoba fizyczna, dla której źródłem finansowania nieruchomości ma być kredyt hipoteczny, powinna porównać oferty banków hipotecznych z ofertami banków uniwersalnych i przewidywaną wysokością wkładu własnego.

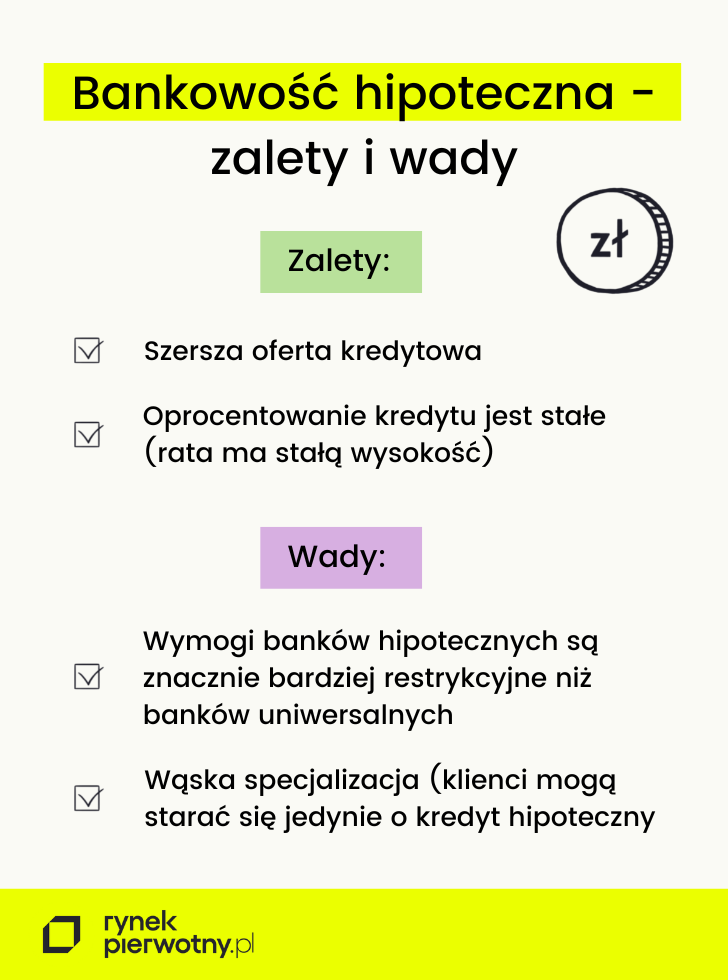

Jakie są zalety i wady bankowości hipotecznej?

Z punktu widzenia dużych podmiotów istnienie banków hipotecznych jest niezwykle pożądane. Warto jednak podkreślić, że funkcjonowanie bankowości hipotecznej w Polsce jest korzystne również dla przeciętnych obywateli — chociażby z powodu szerszej oferty kredytowej. Dodatkowo warunki zobowiązania w banku hipotecznym są znacznie stabilniejsze — oprocentowanie kredytu jest stałe, co oznacza, że rata ma stałą wysokość.

Należy mieć jednak świadomość, że często wymogi banków hipotecznych są znacznie bardziej restrykcyjne niż banków uniwersalnych, przez co wiele osób nie będzie mogło zaciągnąć zobowiązania.

Do wad należy zaliczyć również stosunkowo wąską specjalizację banków hipotecznych, czyli udzielanie kredytów zabezpieczonych hipoteką lub takich, które mają gwarancję lub poręczenie m.in. NBP czy EBC, a także emisję publicznych i hipotecznych listów zastawnych. To oznacza, że przeciętni klienci mogą w takim banku starać się jedynie o kredyt hipoteczny.

Podsumowanie

Zakres działalności banków hipotecznych, w porównaniu do banków uniwersalnych, jest mocno okrojony. W dodatku nadal są to instytucje stosunkowo mało znane, przez co wiele osób nie wie, że mogłoby w nich zaciągnąć zobowiązanie. Niekiedy zresztą warunki kredytowania w banku hipotecznym okazują się korzystniejsze niż w banku uniwersalnym. Co ważne, głównym zadaniem banku hipotecznego jest udzielanie zobowiązań dużym podmiotom, jednak z oferty kredytowej mogą też skorzystać osoby fizyczne.

Dziennikarka i autorka z prawie 15-letnim doświadczeniem w tworzeniu treści dla mediów internetowych, agencji reklamowych i klientów indywidualnych.

OCEŃ ARTYKUŁ:

Zapisz się do Newslettera

Bądź na bieżąco! Otrzymuj poradniki, analizy i aktualności o nieruchomościach z RynekPierwotny.pl na swoją skrzynkę e-mail.

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/7594/kupno-mieszkania-za-gotowke-cover_472124.jpg)

:format(jpg)/articles/gallery/image/8799/07-10_mieszkanie-w-systemie-10-90_cover_2_51281b.png)

:format(jpg)/articles/gallery/image/1569/07-08_formy-platnosci-za-mieszkanie_cover_15f36c.png)

:format(jpg)/articles/gallery/image/12285/06-12_koszty-notarialne-przy-zakupie-mieszkania_c15e75.png)