Wakacje kredytowe w ING Bank Śląski: jak złożyć wniosek?

Średnia ocen 5/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/12438/wakacje-kredytowe-ing-bank-slaski-ilustracja_0f047d.jpg)

Masz problem ze spłatą rat swojego kredytu hipotecznego w ING Banku Śląskim? Sprawdź, jak możesz złożyć wniosek o wakacje kredytowe i komu one przysługują.

Z tego artykułu dowiesz się m.in.:

- jak odroczyć spłatę kredytu w ramach umownych wakacji kredytowych,

- czy bank ING przyznawał rządowe wakacje kredytowe w związku z pandemią COVID-19,

- czy można składać wnioski o zawieszenie spłaty rat drogą online?

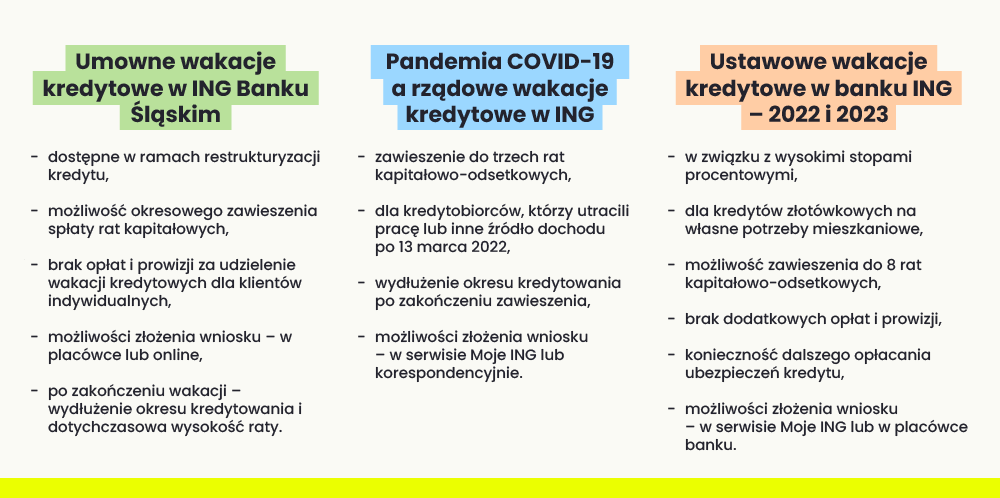

Umowne wakacje kredytowe w ING Banku Śląskim – warunki zawieszenia spłaty rat kredytu

Klienci ING Banku Śląskiego mogą wnioskować o umowne wakacje kredytowe w ramach restrukturyzacji kredytu. Polegają one na zawieszeniu spłaty kapitału – kredytobiorca w dalszym ciągu jest zobowiązany spłacać część odsetkową raty. Możliwość ta dotyczy nie tylko kredytów hipotecznych, lecz także pożyczek gotówkowych i hipotecznych.

Wakacje kredytowe: od kiedy, dla kogo i czy warto postawić na nowe zasady? Czytaj więcej

Bank rozpatruje każdy wniosek indywidualnie. Szansę otrzymania wakacji kredytowych w ING zwiększa m.in. brak zaległości w spłacie zobowiązania i dobra dotychczasowa współpraca z bankiem. ING podejmuje decyzję w terminie około 30 dni i wysyła w tej sprawie wiadomość SMS do klienta. Jeśli zgodzi się zawiesić spłatę rat kredytu hipotecznego, prześle mu dokumenty do zatwierdzenia – porozumienie z nowym harmonogramem spłaty.

Jeśli ING Bank Śląski zgodzi się na zawieszenie spłaty rat kredytu konsumenckiego lub hipotecznego, wtedy wydłuży okres kredytowania o okres wakacji kredytowych. Dzięki temu nie zmieni się wysokość pozostałych rat kapitałowo-odsetkowych do uregulowania po zakończeniu ulgi. Skorzystanie z wakacji kredytowych umownych powoduje, że klientowi trudniej jest w przyszłości zaciągnąć kredyt lub pożyczkę w banku ING.

ING – jak złożyć wniosek o wakacje kredytowe umowne?

Możesz zawiesi spłatę Twojego kredytu w ramach restrukturyzacji umowy w oddziale banku lub online.

Aby wnioskować o wakacje kredytowe bez wychodzenia z domu:

- zaloguj się do Mojego ING,

- znajdź wniosek o restrukturyzację kredytu – zmianę warunków spłaty,

- wypełnij formularz online i poczekaj na wiadomość SMS o jego zatwierdzeniu,

- po pozytywnym zatwierdzeniu wniosku zatwierdź dokumenty dostępne w aplikacji Moje ING.

Umowne wakacje kredytowe ING – czy warto skorzystać z zawieszenia spłaty rat kredytu?

Warto ubiegać się o wakacje kredytowe w banku ING, ponieważ w okresie zawieszenia kredytobiorca nie musi spłacać rat kapitałowych. Dzięki temu może opłacić odsetki dopiero wtedy, gdy poprawi swoją sytuację finansową. Zmiana umowy nie wiąże się dla klientów indywidualnych z żadnymi dodatkowymi opłatami. Muszą oni jednak w okresie wakacji kredytowych w dalszym ciągu opłacać składki ubezpieczeniowe kredytu, np. ubezpieczenie pomostowe.

Zawieszenie wykonania umowy w Banku ING – rządowe wakacje kredytowe w związku z COVID-19

Klienci ING Banku Śląskiego mogli składać wnioski o zawieszenie wykonania umowy zawartej do 12 marca 2020 (z terminem zakończenia po 12 września 2020), jeśli utracili pracę lub inne główne źródło dochodu po 13 marca 2022. Rządowe wakacje kredytowe pozwalały zawiesić maksymalnie 3 miesięczne raty kapitałowo-odsetkowe bez dodatkowych opłat i prowizji.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Skorzystanie z ulgi skutkowało wydłużeniem okresu kredytowania o okres zawieszenia spłaty. Kredytobiorca w czasie wakacji kredytowych był zobowiązany kontynuować opłacanie na dotychczasowych zasadach składek z tytułu ubezpieczenia kredytu. Bank przekazywał informację o skorzystaniu z wakacji w spłacie do Biura Informacji Kredytowej.

COVID-19 a udzielane przez ING wakacje kredytowe – jak złożyć wniosek?

Klienci banku ING mogli składać wnioski o wakacje kredytowe bez wychodzenia z domu za pośrednictwem aplikacji Moje ING lub na adres mailowy banku.

We wniosku powinny były znaleźć się m.in. następujące informacje:

- imię i nazwisko kredytobiorcy,

- numer PESEL,

- adres e-mail,

- numer telefonu,

- numer umowy kredytowej,

- wskazanie okresu zawieszenia spłaty rat: 1, 2 lub 3 miesiące,

- pełnomocnictwo współkredytobiorcy lub współkredytobiorców – jeśli dotyczyło,

- oświadczenie, że kredytobiorca jest świadomy odpowiedzialności karnej za składanie fałszywych oświadczeń.

Ustawowe wakacje kredytowe – zawieszenie spłaty kredytu

Klienci banku mogli wnioskować (od 29 lipca 2022 roku) o wakacje kredytowe rządowe na podstawie Ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Wsparcie to wynikało z rosnącej inflacji i podwyżek stóp procentowych przez Radę Polityki Pieniężnej NBP.

Ustawowe wakacje kredytowe pozwalały w latach 2022 i 2023 zawiesić łącznie 8 rat kapitałowo-odsetkowych jednej umowy kredytu hipotecznego – zawartej przed 1 lipca 2022 i z terminem zakończenia po 1 stycznia 2023. Zgodnie z ustawą możliwość zawieszenia spłaty dotyczyła kredytów złotówkowych zaciągniętych na zaspokojenie własnych potrzeb mieszkaniowych. Rządowe wakacje kredytowe w ING Banku Śląskim nie narażały klientów na żadne dodatkowe opłaty ani prowizje. Musieli oni jednak w dalszym ciągu ponosić koszty ubezpieczenia zawartego kredytu bankowego.

Rządowe wakacje kredytowe ING – jak złożyć wniosek?

Klienci banku ING mogli składać wnioski o ustawowe wakacje kredytowe na jeden z dwóch sposobów:

- w placówce,

- w aplikacji internetowej Moje ING – w sekcji Wnioski – Wniosek o zawieszenie spłaty kredytu.

We wniosku należało wskazać okresy zawieszenia kredytu oraz zatwierdzić regulamin i niezbędne oświadczenia. W przypadku, gdy umowę podpisał dodatkowo przynajmniej jeden współkredytobiorca, wtedy bank wymagał dołączenia pełnomocnictwa do wniosku.

Czy w okresie zawieszenia kredytobiorca może nadpłacać kredyt hipoteczny w ING Banku Śląskim?

W trakcie obowiązywania ustawowych wakacji kredytowych istniała możliwość nadpłacania zobowiązania. Pozwalało to skrócić okres kredytowania lub zmniejszyć wysokość rat do spłacenia po zakończeniu zawieszenia rat.

Wakacje kredytowe w ING Bank Śląski: podsumowanie

ING Bank Śląski oferuje obecnie umowne wakacje kredytowe w ramach restrukturyzacji kredytu. Klienci tej instytucji mogli w ubiegłych latach wnioskować również o zawieszenie spłaty w ramach rozwiązań ustawowych.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/9773/02-10_koszty-dodatkowe-przy-zakupie-mieszkania_cover_273336.png)

:format(jpg)/articles/gallery/image/354/02-06_oplata-rezerwacyjna_cover_28b9b8.png)

:format(jpg)/articles/gallery/image/10569/wyliczenia-kalkulator-nad-umowa-kredytowa-obok-m_KfTswcU.com_d91abb.jpg)

:format(jpg)/articles/gallery/image/5038/ulga-mieszkaniowa_2026-01_cover_594a30.png)