Wakacje kredytowe w BOŚ Bank: kto może skorzystać i jak złożyć wniosek o wakacje kredytowe w BOŚ?

Średnia ocen 4/5 na podstawie 1 głosu

:format(jpg)/articles/gallery/image/12434/wakacje-kredytowe-bos-bank-ilustracja_d47885.jpg)

W Banku Ochrony Środowiska S.A. można złożyć wniosek o wakacje kredytowe. Sprawdź, jak zawiesić spłatę kredytu hipotecznego w BOŚ Banku. Zaciągnąłeś kredyt hipoteczny w Banku Ochrony Środowiska? Sprawdź, jak wnioskować o wakacje kredytowe w 2025 roku. Dowiedz się, pod jakimi warunkami kredytobiorca może zawiesić raty kredytu.

Umowne wakacje kredytowe w BOŚ Bank – na czym polegają?

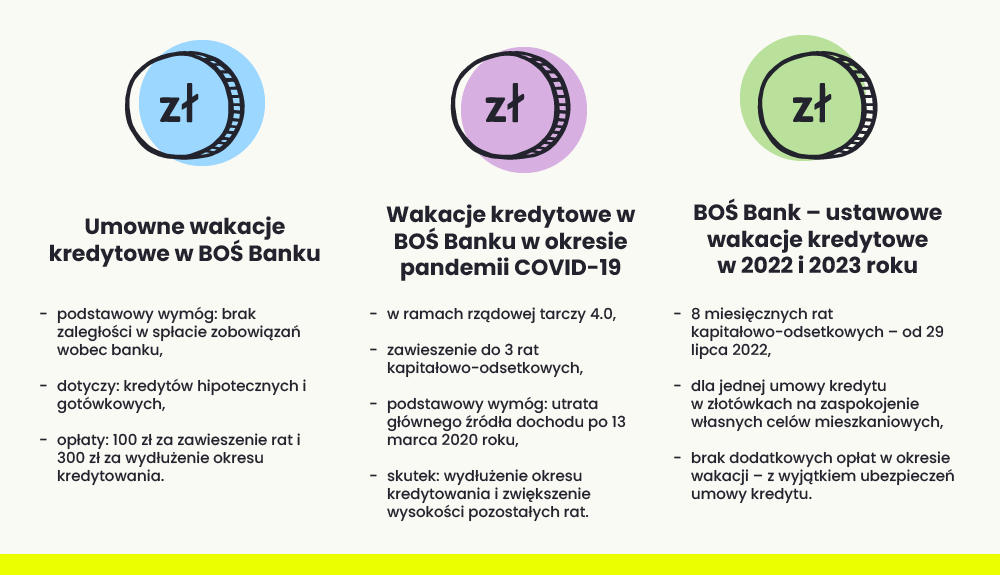

Kredytobiorca może wnioskować w Banku Ochrony Środowiska o umowne wakacje kredytowe. Są one dostępne dla klientów, którzy nie mają zaległości w spłacie swoich zobowiązań wobec BOŚ Banku. W okresie zawieszenia nie trzeba płacić części kapitałowo-odsetkowej raty kredytu hipotecznego.

Wakacje kredytowe 2025: od kiedy, dla kogo i czy warto postawić na nowe zasady? Czytaj więcej

Można wziąć umowne wakacje kredytowe w BOŚ Banku w dwóch wariantach spłaty po zakończeniu okresu zawieszenia:

- z wydłużeniem okresu kredytowania – maksymalnie o 12 miesięcy,

- bez wydłużenia okresu kredytowania – bank ponownie weryfikuje wtedy zdolność kredytową kredytobiorcy na podstawie złożonych dokumentów o dochodach, np. umowy o pracę.

W okresie wakacji kredytowych BOŚ Bank nie zmienia kwoty kredytu ani wysokości marży. Nie dopuszcza także wcześniejszej spłaty części kredytu.

Umowne wakacje kredytowe w BOŚ Bank – zalety i wady

Zalety i korzyści

- Możliwość uniknięcia negatywnych konsekwencji (np. karnych odsetek czy kar umownych) braku terminowej spłaty rat.

- Szansa odbudowania domowego budżetu.

- Możliwość wyboru trybu spłaty rat po zakończeniu okresu zawieszenia – z wydłużeniem lub bez wydłużenia okresu kredytowania.

- Brak opłat za korzystanie z umownych wakacji kredytowych.

Wady

- Ryzyko podwyższenia stopy procentowej po zakończeniu wakacji kredytowych.

- Konieczność kontynuowania spłaty ubezpieczeń kredytu.

- Przekazanie przez bank informacji o skorzystaniu z wakacji kredytowych do Biura Informacji Kredytowej – potencjalne osłabienie zdolności kredytowej.

- Stała marża banku w okresie wakacji kredytowych.

- Brak możliwości wcześniejszej spłaty części kredytu w okresie zawieszenia.

Wymagania dotyczące wakacji kredytowych

Umowne wakacje kredytowe

- Brak zaległości w spłacie kredytu w BOŚ Banku.

- Spłata pierwszych sześciu rat kredytowych.

- Złożenie wniosku o zawieszenie spłaty rat najpóźniej 14 dni przed terminem opłacenia raty, która ma podlegać zawieszeniu.

- Złożenie wniosku po upływie okresu karencji – w przypadku kredytu z okresem karencji.

Wakacje kredytowe dla powodzian

- Niewypowiedziana umowa kredytu hipotecznego na własne potrzeby mieszkaniowe.

- Trudna sytuacja finansowa kredytobiorcy.

- Zniszczenie lub uszkodzenie domu na skutek powodzi we wrześniu 2024 roku.

Zgodnie z tabelą opłat i prowizji, bank pobiera 100 zł za zawieszenie rat. Klient zapłaci dodatkowo 300 zł, jeśli wakacje kredytowe w BOŚ Banku spowodują wydłużenie okresu kredytowania.

Jak złożyć wniosek o wakacje kredytowe umowne?

Wniosek o zawieszenie spłaty rat kredytu można złożyć na jeden z kilku sposobów:

- w bankowości internetowej BOŚBank24,

- w placówce BOŚ Banku,

- telefonicznie – za pośrednictwem Call Center banku.

Czy obowiązują w BOŚ Bank wakacje kredytowe 2025?

Klienci BOŚ Banku mogą od 15 maja 2024 r. składać wnioski o zawieszenie spłaty kredytu hipotecznego lub pożyczki hipotecznej w ramach ustawowego rozwiązania na zmienionych zasadach. Ustawodawca dopuścił możliwość zawieszenia w sumie czterech miesięcznych rat kapitałowo-odsetkowych:

- dwóch od 1 czerwca do 31 sierpnia 2024 r.,

- dwóch od 1 września do 31 grudnia 2024 r.

Aby skorzystać z wakacji kredytowych, należy złożyć wniosek o zawieszenie spłaty kredytu w BOŚ Banku. Można przesłać go w bankowości elektronicznej BOŚBank24 lub w dowolnym oddziale – bez ryzyka kredytobiorcy, że może paść ofiarą cyberprzestępców. Przyjęcie wniosku odbędzie się za pośrednictwem wybranego kanału komunikacji.

Bank BOŚ – wakacje kredytowe ustawowe: warunki zawieszenia spłaty

Aby skorzystać z wakacji kredytowych w BOŚ Banku, powinieneś:

- zawrzeć przed 1 lipca 2022 r. umowę o kredyt hipoteczny złotówkowy z zamiarem zaspokojenia własnych potrzeb mieszkaniowych,

- zmieścić się w limicie kwoty kredytu do 1,2 mln zł,

- nie korzystać z ustawowych wakacji kredytowych dla innej umowy kredytu w BOŚ lub innym banku,

- utrzymywać co najmniej troje dzieci lub spełnić warunek minimalnej średniej arytmetycznej wartości wskaźnika RdD (30%) – odnosi się do stosunku kosztów Twojego kredytu mieszkaniowego do miesięcznego dochodu w gospodarstwie domowym,

- zaznaczyć we wniosku, że jesteś świadomy odpowiedzialności karnej za składanie fałszywych oświadczeń,

- uzyskać zgodę pozostałych współkredytobiorców na to, aby złożyć wniosek o wakacje kredytowe w BOŚ Bank.

Zawieszenie kredytu hipotecznego w BOŚ Bank skutkuje wydłużeniem okresu kredytowania o wykorzystany okres wakacji kredytowych. Po zakończeniu zawieszenia kredytobiorca spłaca kolejne raty na podstawie nowego harmonogramu. Bank przekazuje zawiadomienie o zawieszeniu wykonania umowy kredytu do Biura Informacji Kredytowej.

Bank Ochrony Środowiska – zawieszenie spłaty umowy kredytu przez powodzian

Osoby, które ucierpiały w powodzi we wrześniu 2024 roku, mogą skorzystać z wakacji kredytowych ze środków Funduszu Wsparcia Kredytobiorców. Jest to bezzwrotne wsparcie finansowe, które polega na spłacie dwunastu miesięcznych rat kapitałowo-odsetkowych.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Aby złożyć wniosek o spłatę rat w BOŚ Banku, należy spełnić następujące warunki:

- zawarcie umowy kredytu hipotecznego w celu zaspokojenia własnych potrzeb mieszkaniowych,

- trudna sytuacja finansowa kredytobiorcy,

- uszkodzenie domu na skutek powodzi, które wiązało się ze stałą lub tymczasową utratą możliwości korzystania z mieszkania,

- niewypowiedziana umowa kredytu.

Wniosek wraz z wymaganymi oświadczeniami należy złożyć w dowolnej placówce BOŚ Banku do 31 grudnia 2024 r.

Wakacje kredytowe w BOŚ Bank 2025 – kroki do złożenia wniosku

Umowne wakacje kredytowe

- Spłać co najmniej pierwsze 6 rat kredytu.

- Pozbądź się zaległości w spłacie zobowiązań względem banku.

- Wybierz miesiące, w których chcesz skorzystać z wakacji kredytowych.

- Wskaż opcję zawieszenia rat z wydłużeniem okresu kredytowania lub z jego zachowaniem.

- W razie wariantu bez wydłużenia okresu spłaty przygotuj dokumenty o dochodach w celu ponownej oceny zdolności kredytowej – np. umowę o pracę czy wyciąg z rachunku bankowego.

- Złóż wniosek o zawieszenie spłaty rat (osobiście lub przez Call Center) najpóźniej 14 dni przed terminem opłacenia raty, która ma podlegać zawieszeniu.

- Odbierz i podpisz nowy harmonogram spłaty przesłany przez bank w formie korespondencyjnej.

- Prześlij podpisany harmonogram spłaty w ciągu 14 dni od daty otrzymania przesyłki.

Wakacje kredytowe dla powodzian 2025

- Pobierz wniosek ze strony BOŚ Banku.

- Uzupełnij dane osobowe wszystkich współkredytobiorców.

- Zaznacz wymagane oświadczenia.

- Złóż wypełniony wniosek do 31 grudnia 2024 w dowolnym oddziale BOŚ Banku.

Ustawowe wakacje kredytowe – zawieszenie rat kredytu

Klienci banku mogli od 29 lipca 2022 roku składać wnioski o ustawowe wakacje kredytowe. Rząd wprowadził je z powodu wysokich stóp procentowych – na podstawie Ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Można było zawiesić raty kredytu na 4 miesiące zarówno w 2022, jak i 2023 roku – łącznie 8 rat kapitałowo-odsetkowych.

BOŚ Bank wakacje kredytowe przyznawał klientom, którzy spłacali kredyt na zaspokojenie własnych celów mieszkaniowych. Nie pobierał z tytułu zawieszenia spłaty kredytu żadnych opłat – z wyjątkiem ubezpieczeń umowy kredytowej. Bank zadeklarował, że pomimo zgłoszenia faktu skorzystania z wakacji kredytowych do BIK nie obniży kredytobiorcom zdolności kredytowej.

Jak złożyć wniosek o rządowe wakacje kredytowe w BOŚ Banku?

Klienci Banku Ochrony Środowiska mogli składać wnioski o ustawowe wakacje od kredytu nie tylko przez internet, lecz także osobiście w placówce banku – najpóźniej w dniu, w którym mijał termin uregulowania raty.

Jak wygląda spłata kredytu po zakończeniu okresu wakacji?

Po zakończeniu okresu rządowych wakacji kredytowych BOŚ Bank sporządzał nowy harmonogram spłaty kredytu, który zakłada wydłużenie pierwotnego okresu kredytowania o czas zawieszenia.

Bank Ochrony Środowiska a zawieszenie spłaty rat w okresie pandemii COVID-19

Kredytobiorcy mogli wnioskować o wakacje kredytowe w ramach rządowej tarczy kredytowej – w związku z pandemią COVID-19. Tarcza 4.0 zakładała zawieszenie pożyczki lub kredytu na okres do 3 miesięcy (z wyłączeniem kredytów giełdowych). Klienci mogli ubiegać się o zawieszenie spłaty kapitału kredytu i części odsetkowej swojego zobowiązania, jeśli spełnili następujące warunki:

- utracili pracę lub inne podstawowe źródło dochodu po 13 marca 2020 r.,

- termin zakończenia okresu kredytowania przypadał po upływie 6 miesięcy od tej daty,

- zawarli umowę kredytu przed dniem 13 marca 2020 r.,

- w dniu złożenia wniosku nie mieli zaległości w spłacie zobowiązania w BOŚ Banku.

Jeśli kredytobiorca skorzystał z wakacji kredytowych od spłaty rat kapitałowych i odsetkowych, skutkowało to zwiększeniem wysokości pozostałych do spłaty rat w BOŚ Banku.

Bank przekazywał informację o skorzystaniu z wakacji kredytowych do Biura Informacji Kredytowej. W okresie zawieszenia spłaty pobierał od klienta jedynie opłaty z tytułu składek na ubezpieczenia kredytu.

Jak klient mógł wnioskować o wakacje kredytowe z powodu utraty głównego źródła dochodu?

Aby wziąć wakacje kredytowe w związku z COVID-19, kredytobiorca mógł złożyć wniosek o zawieszenie wykonania umowy kredytu bez wychodzenia z domu – korespondencyjnie, mailowo, telefonicznie przez Call Center BOŚ lub w systemie bankowości elektronicznej BOŚBank24. Miał także możliwość wnioskowania o zawieszenie spłaty w placówce poprzez złożenie papierowego dokumentu.

Wniosek o zawieszenie rat kredytu lub pożyczki powinien był zawierać m.in. następujące informacje:

- liczbę rat, które miały podlegać zawieszeniu,

- dane kredytobiorcy i banku,

- numer umowy kredytowej,

- oświadczenie klienta o utracie pracy lub innego głównego źródła dochodu – w systemie BOŚBank24 kredytobiorca musiał autoryzować i wysłać wniosek do realizacji,

- oświadczenie kredytobiorcy, że ma trudności ze spłatą rat kredytu i wynikają one z pandemii COVID-19.

Analityk rynku, socjolog, były pracownik agencji badawczej, copywriter z przeszło 10-letnim doświadczeniem. Specjalizuje się w tworzeniu eksperckich treści o tematyce biznesu, finansów, rynku nieruchomości, nowych technologii i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w prosty sposób, zrozumiały dla każdego czytelnika.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12629/03-04_bk2-rodzinny-kredyt-mieszkaniowy-a-sprzeda%C5%BC-mieszkani_YzFVEZx.png)

:format(jpg)/articles/gallery/image/1406/03-01_ubezpieczenie-pomostowe_1_cover_cc010d.png)

:format(jpg)/articles/gallery/image/9447/koszt-komorki-lokatorskiej-i-miejsca-postojowego_06c4f0.jpg)

:format(jpg)/articles/gallery/image/2731/03-03_wakacje-kredytowe_1_cover_83e8f6.png)