Upadłość dewelopera - co musisz wiedzieć?

Średnia ocen 4/5 na podstawie 13 głosów

:format(jpg)/articles/gallery/image/2775/upadlosc-dewelopera_f5c0b1.jpg)

Gdy deweloper ogłosi upadłość, Twoje wpłaty nie przepadają — chroni je mieszkaniowy rachunek powierniczy i fundusz gwarancyjny. Masz też roszczenia z rękojmi i prawo do odstąpienia, co w wielu przypadkach pozwala odzyskać nawet 100% środków. Dowiedz się, jak dochodzić swoich roszczeń, by bezpiecznie odzyskać pieniądze.

Z tego artykułu dowiesz się:

- jakie znaczenie ma rachunek powierniczy otwarty przy upadłości dewelopera,

- jak sprawdzić, czy deweloper ogłosił upadłość,

- jakie prawa przysługują nabywcy (rękojmia, umowa przedwstępna),

- jak upadłość dewelopera wpływa na kredyt hipoteczny,

- jakie kroki podjąć, gdy deweloper nie wywiązuje się z umowy.

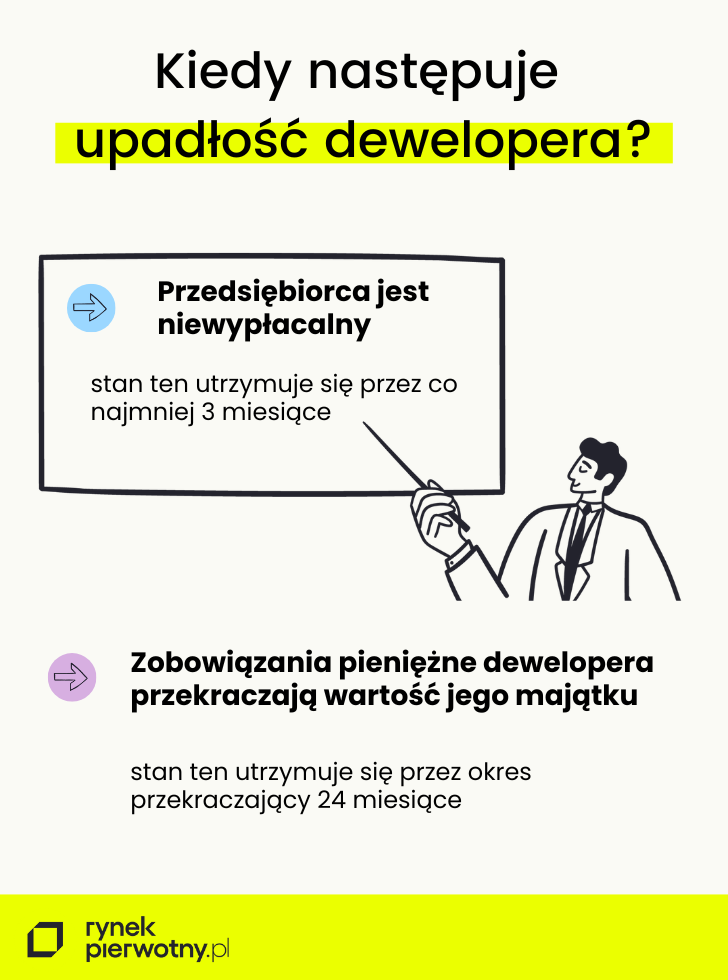

Co to jest upadłość dewelopera?

Upadłość dewelopera to stan jego niewypłacalności – potwierdzony decyzją sądu. Podstawą prawną do ogłoszenia upadłości w 2025 roku jest Ustawa z 28 lutego 2003 r. Prawo upadłościowe. Umożliwia ona wszczęcie postępowania upadłościowego w następujących sytuacjach:

- utrata zdolności dewelopera do bieżącego regulowania swoich zobowiązań (np. faktur za materiały i usługi budowlane) i zwłoka w ich opłacaniu przekraczająca 3 miesiące,

- zobowiązania pieniężne dewelopera przewyższające wartość jego majątku – taki stan powinien trwać dłużej niż 24 miesiące.

W razie ogłoszenia upadłości dewelopera sąd powołuje syndyka, który prowadzi postępowanie w sprawie zaspokojenia wierzycieli, w tym nabywców mieszkań.

Jak sprawdzić, czy deweloper ogłosił upadłość?

Istnieje kilka sposobów na to, jak sprawdzić upadłość dewelopera w 2025 roku. Możesz to zrobić bez wychodzenia z domu – całkowicie online.

1. Sprawdź ogłoszenie upadłości dewelopera w Monitorze Sądowym i Gospodarczym

Listę ogłoszeń sądów o wszczęciu postępowań upadłościowych znajdziesz na stronie Internetowego Monitora Sądowego i Gospodarczego – rejestru prowadzonego przez Ministerstwo Sprawiedliwości. Wystarczy, że wpiszesz w polu wyszukiwania nazwę dewelopera, NIP lub KRS.

2. Przeanalizuj informacje w Krajowym Rejestrze Zadłużonych

Krajowy Rejestr Zadłużonych pozwoli Ci się dowiedzieć, czy deweloper ma zaległe zobowiązania względem instytucji administracji publicznej, w tym ZUS-u i urzędu skarbowego. Istnienie takich długów stanowi poważny sygnał, że deweloper traci zdolność do regulowania należności i jest zagrożony upadłością.

3. Zajrzyj do Krajowego Rejestru Sądowego

Krajowy Rejestr Sądowy pozwala sprawdzić, czy wobec firmy deweloperskiej zarejestrowanej w formie spółki prawa handlowego toczy się obecnie postępowanie upadłościowe. Aby się tego dowiedzieć, wskaż rodzaj rejestru i dane podmiotu (np. numer KRS, NIP, REGON czy nazwę firmy).

4. Skorzystaj z baz biur informacji gospodarczej

Na trudną sytuację finansową dewelopera wskazują również wpisy w rejestrach dłużników. Możesz pobrać raport z takich baz jak np. BIG InfoMonitor czy ERIF BIG.

Ochrona praw nabywcy w Polsce i na świecie - jak działa? CZYTAJ

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Jak chronione są Twoje środki przed niewypłacalnością dewelopera?

W razie upadłości dewelopera nie musisz utracić wpłaconych środków. Możesz je odzyskać dzięki różnym mechanizmom ochrony. Należą do nich zwłaszcza:

• rachunek powierniczy otwarty,

• rachunek powierniczy zamknięty,

• Deweloperski Fundusz Gwarancyjny,

• gwarancja bankowa lub ubezpieczeniowa,

• rękojmia.

Rachunek powierniczy otwarty a upadłość dewelopera

W razie upadłości dewelopera nabywca może szybko odzyskać tylko te środki, które pozostały na otwartym rachunku powierniczym. Wpłaty już wypłacone deweloperowi przez bank i wykorzystane przez niego po zakończonych etapach inwestycji budowlanej wchodzą w skład masy upadłości. Następnie syndyk dzieli je w celu zaspokojenia wierzycieli. Rachunek powierniczy otwarty zapewnia więc tylko częściową ochronę kapitału przed upadłością firmy deweloperskiej.

Otwarty i zamknięty rachunek powierniczy CZYTAJ

Rachunek powierniczy zamknięty a upadłość dewelopera

Zamknięty rachunek powierniczy chroni nabywcę przed stratą finansową w większym stopniu niż otwarty. W razie upadłości dewelopera przed przeniesieniem prawa własności (w formie aktu notarialnego) kupujący otrzymuje 100% swoich wpłat. Niestety deweloperzy rzadko decydują się na taką formę rachunku powierniczego.

Deweloperski Fundusz Gwarancyjny - co to jest i jak działa? SPRAWDŹ

Deweloperski Fundusz Gwarancyjny

Deweloperski Fundusz Gwarancyjny to dodatkowa ochrona, która pozwala uzyskać rekompensatę m.in. w razie upadłości dewelopera. W razie takiej sytuacji nabywca otrzyma środki, które pozwolą w pełni pokryć dotychczasowe nakłady. DFG dotyczy tylko tych kupujących, którzy zawarli umowę deweloperską po 1 lipca 2022.

Gwarancja bankowa lub ubezpieczeniowa

Deweloper może zapewnić klientowi dodatkową ochronę w formie gwarancji bankowej lub ubezpieczenia na wypadek upadłości, która uniemożliwiłaby dokończenie inwestycji. Nabywca odzyska wtedy wszystkie swoje pieniądze bez konieczności oczekiwania na zakończenie postępowania upadłościowego.

Upadłość dewelopera a rękojmia

Rękojmia chroni nabywcę mieszkania po odbiorze mieszkania i uzyskaniu prawa własności. Może dojść do takiej sytuacji, gdy inwestycję dokończy syndyk lub wyznaczony przez niego inny deweloper. Kupujący w ramach rękojmi otrzyma pieniężne odszkodowanie w razie wykrycia ukrytych wad fizycznych lub prawnych – w tym zawinionych przez dewelopera, który nie dokończył budowy z powodu bankructwa.

Upadłość dewelopera – i co dalej? Jakie prawa ma nabywca mieszkania?

Po ogłoszeniu upadłości dewelopera niedoszły nabywca mieszkania powinien podjąć odpowiednie działania, aby uniknąć straty finansowej. Do najważniejszych kroków należy zgłoszenie wierzytelności, ubieganie się o roszczenia z rękojmi oraz ewentualne odstąpienie od umowy.

Jak zgłosić wierzytelność w razie upadłości dewelopera?

Jeśli nabywca nie może odzyskać całości środków z deweloperskiego rachunku powierniczego ani z DFG, powinien niezwłocznie po ogłoszeniu upadłości dewelopera (w terminie 30 dni) zgłosić wierzytelność w postępowaniu upadłościowym. Będzie miał wtedy szansę, aby otrzymać zwrot pieniędzy (całości lub części) z masy upadłościowej.

Zgłoszenia można dokonać online – na stronie Krajowego Rejestru Zadłużonych. W tym celu:

1. Przejdź na stronę KRZ

2. Zaloguj się do portalu – np. przez profil zaufany, e-dowód czy aplikację mObywatel

3. Wejdź do zakładki "Nowy wniosek"

4. Naciśnij przycisk "Wyszukaj wzór pisma"

5. Wprowadź nazwę dokumentu – np. „Zgłoszenie wierzytelności”

6. Wskaż „Upadłość przedsiębiorcy” jako rodzaj pisma

7. Uzupełnij puste pole w nowym dokumencie o sygnaturę postępowania w sprawie upadłości dewelopera

8. Kliknij oZapisz, aby zapisać wniosek

9. Dołącz do wniosku dokumenty, które potwierdzają istnienie wierzytelności (np. kopię umowy deweloperskiej, dowody wpłat czy faktury)

10. Podpisz wniosek podpisem kwalifikowanym lub profilem zaufanym

11. Naciśnij przycisk "Wyślij"

Upadłość dewelopera – jak ubiegać się o roszczenia z rękojmi?

Jeśli syndyk dokończył inwestycję budowlaną i zauważyłeś wadę lokalu (fizyczną lub prawną) po jego odbiorze, możesz zgłosić do sędziego komisarza roszczenie z tytułu poniesionej straty. Wysokość odszkodowania powinna odpowiadać kosztom usunięcia wad.

Kiedy można odstąpić od umowy w razie bankructwa dewelopera?

Prawo nabywcy do odstąpienia od umowy w razie upadłości dewelopera zakłada nowa ustawa deweloperska. Będzie to możliwe w ustawowych sytuacjach. Poniżej przybliżamy kilka z nich.

1. Deweloper nie przeniesie prawa własności do nieruchomości w terminie wskazanym w umowie

Kupujący powinien wtedy wyznaczyć mu dodatkowe 120 dni na wywiązanie się z zaległego zobowiązania. Po upływie tego czasu może przesłać (najlepiej listem poleconym za potwierdzeniem odbioru) oświadczenie o odstąpieniu od umowy. Konieczne jest również wyrażenie zgody na wykreślenie z księgi wieczystej roszczeń o przeniesienie własności nieruchomości.

2. Syndyk żąda od nabywcy wpłaty reszty ceny mieszkania

Taka sytuacja może wystąpić, gdy syndyk zdecyduje się dokończyć inwestycję budowlaną. Nabywca nie musi się wtedy godzić na dopłatę. Może również odstąpić od umowy i zrezygnować z prawa własności do nieruchomości.

3. Umowa deweloperska nie zawiera określonych w ustawie elementów

4. Informacje znajdujące się w prospekcie informacyjnym nie zgadzają się ze stanem faktycznym albo prawnym

5. Informacje z umowy nie zgadzają się z danymi zawartymi w prospekcie

Upadłość dewelopera a kredyt hipoteczny – co się zmienia?

Bankructwo dewelopera nie zwalnia nabywcy z obowiązku dalszej spłaty zaciągniętego kredytu hipotecznego. Gdyby przestał terminowo regulować raty, bank mógłby naliczać odsetki za zwłokę i rozpocząć proces windykacyjny. W dalszej kolejności przejąłby nieruchomość stanowiącą zabezpieczenie hipoteczne, aby odzyskać swoją należność.

Jeśli syndyk postanowi dokończyć inwestycję deweloperską, wtedy dla nabywcy nic się nie zmienia – może on nadal kontynuować spłatę rat zgodnie z przyjętym harmonogramem.

Gdy natomiast budowa nie dojdzie do skutku, kredytobiorca będzie mógł przeznaczyć na spłatę środki odzyskane z rachunku powierniczego, DFG, gwarancji bankowej/deweloperskiej czy podziału majątku upadłego dewelopera. Banki często proponują kredytobiorcom ugodowe rozwiązania, np. zmianę harmonogramu czy wakacje kredytowe.

Gdy deweloper otrzymywał środki wpłacane przez nabywcę na otwarty rachunek powierniczy, bank w razie jego upadłości zwykle zawiesza wypłatę kolejnych transz. Może także wymagać ustanowienia cesji wierzytelności, czyli przeniesienia prawa do roszczeń z nabywcy na instytucję bankową. Zyskuje ona wtedy prawo, aby samodzielnie dochodzić swotu środków od dewelopera. Pozwala to przyspieszyć procedury i zwiększyć szanse na odzyskanie pieniędzy.

Szukaj nieruchomości

Warszawa

mazowieckie, Warszawa

12999 ofert

Wrocław

dolnośląskie, Wrocław

6893 oferty

Kraków

małopolskie, Kraków

5736 ofert

Poznań

wielkopolskie, Poznań

5004 oferty

Łódź

łódzkie, Łódź

3437 ofert

Co robić po ogłoszeniu upadłości?

Sąd stwierdził upadłość dewelopera? Co dalej w takiej sytuacji powinien zrobić niedoszły nabywca? Sprawdź poniższą listę krok po kroku.

1. Skontaktuj się z syndykiem

Jego dane znajdziesz w obwieszczeniu o ogłoszeniu upadłości dewelopera w Monitorze Sądowym i Gospodarczym.

2. Zgłoś wierzytelność w postępowaniu upadłościowym

Najszybszą metodą jest wysłanie wniosku online – za pośrednictwem strony internetowej Krajowego Rejestru Zadłużonych. Wierzytelność należy zgłosić w terminie 30 dni od ogłoszenia upadłości dewelopera.

3. Skorzystaj z ochrony środków

W ramach rachunku powierniczego otwartego lub zamkniętego, DFG, gwarancji lub rękojmi.

4. Monitoruj postępowanie

Status wierzytelności możesz sprawdzać online na stronie Monitora Sądowego i Gospodarczego.

Upadłość dewelopera – podsumowanie

Upadłość dewelopera nie musi oznaczać straty środków. O poziomie ochrony decyduje konstrukcja finansowania inwestycji. Kluczowe są terminy z obwieszczenia w KRZ, komplet dokumentów potwierdzających wpłaty oraz bieżący kontakt z bankiem prowadzącym MRP. Roszczenia z rękojmi dochodzisz w reżimie upadłości, dlatego liczy się porządek w dowodach i szybka reakcja.

Nie ryzykuj. Wybierz bezpieczne inwestycje od sprawdzonych deweloperów

Upadłość dewelopera – często zadawane pytania

Co to jest upadłość dewelopera?

Upadłość dewelopera to stan jego niewypłacalności potwierdzony decyzją sądu. Oznacza, że firma nie jest w stanie regulować zobowiązań i rozpoczyna się postępowanie upadłościowe z udziałem syndyka.

Jak sprawdzić, czy deweloper ogłosił upadłość?

Można to zrobić online, korzystając z:

- Monitora Sądowego i Gospodarczego,

- Krajowego Rejestru Zadłużonych (KRZ),

- Krajowego Rejestru Sądowego (KRS),

- baz biur informacji gospodarczej (np. BIG InfoMonitor).

Czy wpłacone pieniądze przepadają, gdy deweloper bankrutuje?

Nie. Środki chronią rachunki powiernicze, Deweloperski Fundusz Gwarancyjny, gwarancje bankowe/ubezpieczeniowe, a także rękojmia. W wielu przypadkach można odzyskać 100% wpłat.

Czy kredyt hipoteczny wygasa, gdy deweloper ogłosi upadłość?

Nie. Kredyt należy spłacać zgodnie z harmonogramem. Bank może zawiesić wypłatę kolejnych transz, a kredytobiorca może odzyskać środki z rachunku powierniczego, DFG lub masy upadłości.

Jak zgłosić wierzytelność w postępowaniu upadłościowym?

Należy wypełnić formularz online w Krajowym Rejestrze Zadłużonych (KRZ) w terminie 30 dni od ogłoszenia upadłości. Do wniosku trzeba dołączyć umowę deweloperską i dowody wpłat.

Kiedy nabywca może odstąpić od umowy deweloperskiej w razie bankructwa?

Można odstąpić, gdy deweloper nie przeniesie własności w terminie (po dodatkowych 120 dniach), gdy syndyk żąda dopłaty lub gdy umowa/prospekt zawierają niezgodności z prawem.

Radca prawny, absolwent studiów II i III stopnia na Wydziale Prawa i Administracji Uniwersytetu Gdańskiego, wspólnik zarządzający w Kancelarii Radców Prawnych Legitus s.c.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

KATEGORIE:

:format(jpg)/articles/gallery/image/12047/infografika_01-13_sprawdzic-dewelopera-01_b_6ff7f6.png)

:format(jpg)/articles/gallery/image/12603/jawnosc-cen-mieszkan_320c58.png)

:format(jpg)/articles/gallery/image/12593/archicom_kampania_pomostowa_linia_01_content_2560x1280_phot_Ljb1Bw1.jpg)

:format(jpg)/articles/gallery/image/12575/panowie-sciskaja-sobie-rece_a2914a.png)